将来の年金、本当はいくらもらえるのか分からないと感じていませんか?

会社員であれば国民年金や厚生年金に加えて、企業年金や厚生年金基金に加入しているケースも少なくありません。

実は、自分がどの制度に入っているかを正確に把握できていない人がとても多いんです。

「企業年金って何?」「厚生年金基金はもう廃止されたんじゃないの?」と、疑問が次々に出てきますよね。

企業年金は、公的年金とは別に老後資金を上乗せできる重要な制度です。

内容を知っているかどうかで、将来の受取額や老後の安心感が大きく変わってきます。

この記事では、企業年金・厚生年金基金の基本から、自分で加入状況や受給額を調べる方法までを、初心者向けにやさしく解説します。

つまり、「知らないまま損をする」を防ぐための記事ということですね!

スマホでもサクッと読める構成でまとめていますので、

ぜひ最後までチェックしてみてください。

厚生年金基金・企業年金の基本を理解しよう|公的年金との違い

厚生年金基金や企業年金って、「公的年金の一部?」と思っていませんか?実は名前が似ているため混同しやすいですが、仕組みや位置づけが大きく違う制度なんです。最新の制度では、厚生年金基金そのものは新規設立が認められておらず、多くが別の企業年金制度へ移行しています。

日本の年金制度は、公的年金(国民年金・厚生年金)に加えて、企業が任意で用意する企業年金制度という構造になっています。厚生年金基金はその中でも歴史ある制度で、国の厚生年金の一部を代行して支給し、さらに独自の上乗せ年金を給付する仕組みでした。

この記事では、厚生年金基金と企業年金の基本的な仕組みや違いを、初心者でも分かる言葉で丁寧に解説します。

「公的年金との違いがよく分からない」「上乗せ年金って何?」という疑問を、具体例を交えてスッキリ理解できる内容です。

つまり、年金制度の基礎を正しく理解して、自分の老後資金への準備を進めるための第一歩ということですね!

1-1:厚生年金基金とは?厚生年金に「上乗せ」する企業年金の仕組み

厚生年金基金とは、会社が設立して運営する企業年金制度の一つです。

実は、国の厚生年金の一部を代行し、さらに独自の年金を上乗せしていた仕組みなんです。

簡単にイメージすると、

「国の年金+会社の年金をまとめて管理していた制度」ですね。

厚生年金基金の主な特徴はこちら:

- 厚生年金の一部(代行部分)を基金が運用

- 会社独自の上乗せ年金がある

- 掛金の多くを会社が負担

現在は新規設立ができず、多くが解散・移行していますが、

過去に加入していた人の年金権利は今も残っています。

ここが重要!

厚生年金基金は「もう関係ない制度」ではなく、

将来受け取る年金額に影響する可能性がある制度なんです。

1-2:厚生年金基金と厚生年金・企業年金の違いをわかりやすく整理

「厚生年金」「企業年金」「厚生年金基金」

名前が似ていて、正直ややこしいですよね?

実は、それぞれ役割が違います。

年金制度をシンプルに整理すると:

- 厚生年金:国が運営する公的年金(会社員は必須)

- 企業年金:会社が任意で用意する上乗せ年金

- 厚生年金基金:企業年金の一種(厚生年金を一部代行)

つまり、

厚生年金=土台、企業年金・基金=上乗せという関係です。

企業年金がある会社は、

老後の収入源が1つ増える=安心感が高いということですね。

1-3:厚生年金基金がつくられた目的と現在の位置づけ(廃止・移行)

厚生年金基金は、高度経済成長期に「社員の老後を手厚くする目的」で広まった制度です。

当時は、企業も長期雇用が前提で、年金を手厚くする余裕がありました。

しかし現在は、

- 少子高齢化による負担増

- 運用環境の変化

- 企業の年金リスク回避

といった背景から、

- 基金の解散

- 確定給付企業年金(DB)への移行

- 企業型DCへの切り替え

が進んでいます。

つまり、

制度そのものは縮小したけれど、年金の権利が消えたわけではないということです。

自分の年金が「どこに移ったのか」を知ることが、

老後資金を把握する第一歩になりますよ。

厚生年金基金・企業年金に加入するメリット|老後資金の上乗せ効果

老後資金に不安を感じている人は多いですよね。

「公的年金だけで本当に足りるの?」と疑問に思ったことがある方も少なくないはずです。実は、厚生年金基金や企業年金に加入しているかどうかで、老後にもらえる金額には大きな差が出ます。

これらの制度は、公的年金に“上乗せ”する形で老後資金を増やせる仕組みになっているんです。

特に企業年金の大きな魅力は、掛金の多くを会社が負担してくれる点。

さらに、税制優遇を受けながら資産形成ができるため、効率よく老後資金を準備できる制度として注目されています。

また、企業年金は長期運用が前提のため、インフレ対策や資産運用による利回り向上も期待できます。

つまり、公的年金+企業年金を組み合わせることで、老後のお金の不安を大きく減らせるということですね!

この章では、厚生年金基金・企業年金に加入する具体的なメリットを、初心者向けに分かりやすく整理していきます。

「自分にどんな恩恵があるのか?」を、ここでしっかり確認していきましょう。

2-1:厚生年金基金に加入するメリット|上乗せ給付・会社負担・税制優遇

厚生年金基金や企業年金の一番の魅力は、

公的年金にプラスして老後資金を受け取れる点です。

実は、自分でお金を出さなくても、

会社が掛金を負担してくれるケースが多いんです。

主なメリットはこちら:

- 公的年金に上乗せして年金がもらえる

- 掛金の多くを会社が負担

- 掛金や運用益が非課税・税制優遇の対象

つまり、

自分で投資するよりも有利な条件で老後資金を準備できる制度ということですね。

ここが重要!

「会社にいるだけで老後資金が増える仕組み」が企業年金の最大の強みです。

2-2:公的年金(国民年金・厚生年金)と企業年金の連携で老後資金を厚くする

老後のお金は、1つの制度だけに頼ると不安ですよね。

そこで重要なのが、年金の組み合わせです。

基本構造はとてもシンプル:

- 国民年金:すべての人のベース

- 厚生年金:会社員の上乗せ

- 企業年金:さらに上乗せ

この3階建て構造によって、

毎月の年金収入が安定しやすくなります。

特に企業年金があると、

- 老後の生活費の不足を補いやすい

- 貯蓄を切り崩すスピードを抑えられる

といったメリットがあります。

つまり、

公的年金+企業年金=老後の安心感アップということですね!

2-3:資産運用による利回りアップ効果とインフレ対策としての企業年金

実は企業年金は、

ただ貯めるだけでなく「運用」されている年金です。

長期間にわたって運用されるため、

- 複利効果が期待できる

- インフレによるお金の目減りに対応しやすい

という特徴があります。

特に企業型DCなどでは、

- 株式

- 債券

- 投資信託

などを組み合わせて運用されることが多いです。

ここが重要!

企業年金は「長期・分散・積立」の王道運用が前提なので、

老後資金づくりと相性がとても良い制度なんです。

企業年金・厚生年金基金の種類|DB・DC・iDeCoの違い

企業年金と一口に言っても、実は種類がいくつもあるのをご存じですか?

DB・DC・iDeCoといった言葉を聞いて、「正直よく分からない…」と感じている方も多いですよね。

企業年金は大きく分けて、将来もらえる金額があらかじめ決まっているタイプと、

自分で運用して将来の受取額が変わるタイプがあります。

この違いを理解していないと、「思っていたより年金が少ない…」と後悔することにもなりかねません。

特に最近は、企業型DCやiDeCoなどの確定拠出年金(DC)が主流になりつつあります。

その一方で、昔からある確定給付企業年金(DB)や厚生年金基金を併用している会社もあり、制度はかなり複雑です。

この章では、DB・DC・iDeCo・厚生年金基金の違いを、最新の制度状況を踏まえて整理します。

つまり、「自分はどの年金制度にどう関わっているのか」を把握するための重要なパートということですね。

仕組みが分かれば、老後資金の見通しも立てやすくなります。

ここでしっかり基礎を押さえていきましょう。

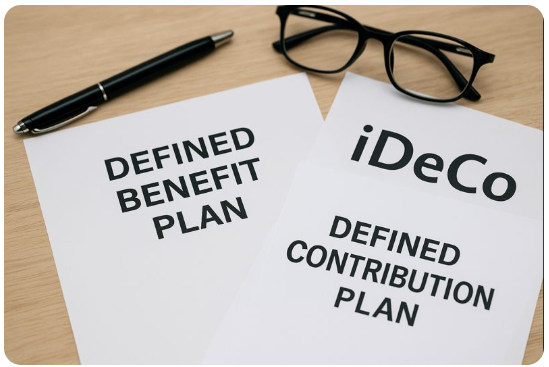

3-1:確定給付企業年金(DB)とは?「将来もらえる額」が決まっている企業年金

確定給付企業年金(DB)とは、

将来もらえる年金額があらかじめ決まっている企業年金です。

特徴をまとめると:

- 受け取る金額が事前に決まっている

- 運用リスクは会社が負担

- 将来の年金額を予測しやすい

会社が責任を持って運用するため、

加入者は運用を気にしなくていいのが大きなメリットです。

つまり、

安定志向の人に向いている年金制度ですね。

3-2:確定拠出年金(DC)の特徴|企業型DCとiDeCo(個人型DC)の仕組み

確定拠出年金(DC)は、

自分で運用して将来の年金額が変わる制度です。

主な種類はこちら:

- 企業型DC:会社が掛金を出す

- iDeCo(個人型DC):自分で掛金を出す

DCの特徴は、

- 運用次第で年金額が増える

- その分、運用リスクは自分が負う

という点です。

スマホやネットで簡単に運用できるので、

最近はDCが主流になりつつあるんです。

3-3:企業型DCと個人型iDeCo・厚生年金基金の違いを比較して整理

最後に、それぞれの違いを整理しましょう。

- 厚生年金基金:上乗せ年金+(過去制度)

- 確定給付企業年金(DB):将来額が確定

- 企業型DC:会社拠出+自己運用

- iDeCo:個人拠出+自己運用

それぞれ役割が違うので、

「どれが良い・悪い」ではなく「どう組み合わせるか」が大切です。

つまり、

自分の勤務先の制度を理解することが、

老後資金を最大化する第一歩ということですね。

企業年金・厚生年金基金への加入方法と転職時のポイント

企業年金や厚生年金基金は、「自分で申し込むもの」と思っていませんか?

実は多くの場合、入社と同時に自動で加入しているケースがほとんどなんです。

ただし、加入の流れや条件をきちんと理解していないと、

「知らないうちに入っていた」「説明を聞いた覚えがない」という状態になりがちです。

特に最近は、雇用形態の多様化により、正社員だけでなく契約社員やパートでも加入できる企業年金が増えています。

さらに注意したいのが、転職や退職をするときの手続き。

企業年金は、何もしないと資産が宙に浮いてしまうこともあり、

企業年金連合会やiDeCoへの移換を自分で行う必要があるケースもあります。

この章では、企業年金に加入するまでの基本的な流れから、加入条件、転職・退職時に損をしないためのポイントまでを、最新の制度状況を踏まえて解説します。

つまり、「知らなかった」で老後資金を減らさないための重要な知識ということですね。

ここを押さえておけば、将来の年金管理がグッと楽になりますよ。

4-1:企業年金に加入するまでの流れ|入社から加入通知・説明を受けるまで

企業年金の加入は、とてもシンプルです。

多くの会社では、入社=自動加入となっています。

一般的な流れはこちら:

- 会社に入社

- 就業規則や福利厚生資料で企業年金の説明を受ける

- 加入通知書・制度案内が配布される

- (DCの場合)運用商品の選択を行う

特に企業型DCでは、

自分で商品を選ばないと元本確保型に自動設定されるケースもあります。

ここが重要!

「何もしていない=損をしない」ではなく、

内容を理解しないと機会損失が出やすいのが企業年金です。

4-2:加入者の要件・条件|正社員・契約社員・パートでも入れるケース

企業年金は正社員限定、と思っていませんか?

実は最近、加入条件はかなり柔軟になっています。

加入できるケースの例:

- 正社員:ほぼ確実に対象

- 契約社員:一定の勤務期間・条件を満たせば対象

- パート・アルバイト:社会保険加入者なら対象になる場合あり

ポイントは、

会社ごとの制度設計と就業規則です。

つまり、

「雇用形態だけで判断せず、制度内容を確認すること」が大切ですね。

4-3:転職・退職時の移換手続きと注意点|企業年金連合会やiDeCoへの移換

転職・退職時に一番注意したいのが、

企業年金の資産移換手続きです。

何もせずに放置すると、

- 資産が凍結される

- 手数料だけ引かれ続ける

といったリスクがあります。

主な移換先は:

- 企業年金連合会(DB・基金の場合)

- iDeCo(DCの場合)

- 次の会社の企業年金

ここが重要!

退職後、6か月以内の手続きが必要なケースが多いので、

転職時は必ず年金の案内を確認しましょう。

自分がどの企業年金・厚生年金基金に入っているか調べる方法

「自分がどの企業年金や厚生年金基金に入っているのか、正直よく分からない…」

そんな不安を感じていませんか?実はこれ、かなり多くの人が抱えている悩みなんです。

企業年金や厚生年金基金は、自動加入が基本のため、

入社時にしっかり説明を受けた記憶がないまま年月が経っているケースも珍しくありません。

その結果、「将来いくらもらえるのか分からない」「そもそも入っているのか不明」という状態になりがちです。

でも安心してください。

ねんきん定期便・ねんきんネット・給与明細・就業規則など、

実は身近な書類やサービスを使えば、加入状況は自分で確認できます。

さらに、企業年金連合会や厚生年金基金連合会を利用すれば、過去の加入先を調べることも可能です。

この章では、今すぐできる確認方法から、どうしても分からない場合の対処法までを、最新の制度を踏まえて分かりやすく解説します。

つまり、「自分の年金を見える化するための超重要パート」ということですね。

5-1:「ねんきん定期便」とねんきんネット・給与明細・就業規則で確認する方法

まずチェックしたいのが、ねんきん定期便です。

企業年金そのものは載らない場合もありますが、

厚生年金の加入履歴から判断できます。

あわせて確認したいもの:

- 給与明細(企業年金の控除欄)

- 就業規則・福利厚生ガイド

- 社内ポータルサイト

つまり、社内資料+年金記録の両方を見るのがコツですね。

5-2:厚生年金基金連合会・企業年金連合会を使った加入企業・基金の確認方法

過去に勤めていた会社の年金が分からない場合は、

連合会に問い合わせるのが有効です。

代表的な窓口:

- 企業年金連合会

- 厚生年金基金連合会

ここでは、

- 過去の加入履歴

- 将来の受給見込み

を確認できる場合があります。

ここが重要!

「昔の会社だから分からない」は通用しません。

年金は必ずどこかに引き継がれています。

5-3:元勤務先の人事・総務への問い合わせや、加入状況が分からないときの調べ方

それでも分からない場合は、

元勤務先の人事・総務に直接問い合わせるのが確実です。

問い合わせ時のポイント:

- 勤務期間

- 氏名・生年月日

- 当時の社員番号(分かれば)

年金は、

請求しないともらえないケースが多い制度です。

つまり、

「知らないままにしないこと」が、

老後資金を守る最大のポイントということですね。

厚生年金基金の廃止・存続と今後の制度変更のポイント

「厚生年金基金はもう廃止された制度」と思っていませんか?

実はこれ、半分正解で半分間違いなんです。

確かに、厚生年金基金は制度改正により新規設立はできなくなり、多くが解散・他制度へ移行しました。

そのため、「自分の年金はどうなったの?」「給付は減るの?」と不安を感じる方も多いですよね。

一方で、現在も存続している厚生年金基金や企業年金は存在しており、

代行部分の扱いや給付内容は、基金ごと・移行先ごとに異なります。

つまり、「廃止=すべて終了」ではなく、形を変えて続いているケースが多いということなんです。

さらに近年は、少子高齢化や企業の負担増を背景に、

企業年金全体の見直しや制度変更が続いている状況です。

これを知らずにいると、将来の受取額や手続きで思わぬ差が出ることもあります。

この章では、厚生年金基金の廃止の背景・現在の位置づけ・今後の制度変更への備え方を、最新情報を踏まえて分かりやすく解説します。

つまり、将来の年金トラブルを防ぐために欠かせない知識ということですね。

6-1:厚生年金基金廃止の背景と影響|代行部分・給付がどう変わるのか

厚生年金基金が廃止・縮小された背景には、

少子高齢化と企業の年金負担増があります。

特に問題になったのが、

- 国の厚生年金を代行する「代行部分」

- 運用環境の悪化による企業リスク

その結果、多くの基金が、

- 代行返上(国へ返す)

- 解散

- 他の企業年金制度へ移行

という対応を取りました。

影響としては、

- 国の厚生年金はそのまま継続

- 上乗せ部分は移行先制度で受給

という形になるケースが一般的です。

ここが重要!

廃止=年金が消えた、ではありません。

受け取り先が変わっただけのことが多いんです。

6-2:まだ存続している厚生年金基金・企業年金の特徴と注意しておきたい点

実は現在も、

一部の厚生年金基金や確定給付企業年金(DB)は存続しています。

存続している制度の特徴:

- 給付内容が比較的手厚い

- 受給条件が会社・基金ごとに異なる

- 請求しないと受け取れないケースあり

特に注意したいのが、

住所変更や連絡先不明で案内が届かないケースです。

つまり、制度が残っていても「請求しなければ受け取れない」可能性があるということですね。

6-3:将来の制度変更・企業年金の見直しに備えるために知っておきたいこと

今後も企業年金制度は、

社会情勢に応じて見直しが続く可能性が高いです。

備えておきたいポイント:

- 制度変更の案内は必ず確認する

- 年に一度は年金情報をチェック

- 企業年金+iDeCoなど複数制度を組み合わせる

ここが重要!

「会社任せ」にせず、

自分で把握・管理する姿勢が老後資金を守ります。

厚生年金基金・企業年金を受給するための基礎知識

「企業年金や厚生年金基金って、結局いくらもらえるの?」

ここが一番気になるポイントですよね。

実は、企業年金・厚生年金基金は、加入期間・給与・制度の種類によって受給額が大きく変わります。

そのため、「なんとなく増えるはず」と思っているだけでは、老後の資金計画が立てにくいのが現実です。

さらに重要なのが、受給開始年齢や手続きのタイミング。

請求を忘れたり、時期を誤ったりすると、本来もらえるはずの年金を受け取れないリスクもあります。

公的年金と違い、企業年金は自分で申請が必要なケースが多い点も注意が必要です。

また、受け取り方には一時金で受け取る方法と年金として分割で受け取る方法があり、

どちらを選ぶかで税金や最終的な手取り額が変わってきます。

つまり、受給方法の選択は老後資金に直結する重要な判断なんです。

この章では、年金額の考え方・確認方法・受給開始の流れ・税金のポイントを、最新の制度状況を踏まえて分かりやすく解説します。

ここを理解すれば、老後のお金の見通しがグッと明確になりますよ。

7-1:企業年金・厚生年金基金の年金額の計算イメージと確認方法

企業年金の受給額は、

加入期間・給与・制度内容によって決まります。

イメージとしては、

- 加入年数が長いほど増える

- 給与が高いほど給付額も増えやすい

確認方法としては:

- 企業年金からの「給付見込通知」

- 企業年金連合会からの案内

- 元勤務先からの書類

ここが重要!

「だいたいこれくらい」と把握するだけでも、

老後資金の計画は立てやすくなります。

7-2:受給開始年齢・受給開始手続きの流れ|年金請求書の提出タイミング

企業年金の受給開始年齢は、

60歳〜65歳前後が一般的ですが、制度ごとに異なります。

基本的な流れはこちら:

- 受給開始年齢が近づく

- 年金請求書が届く

- 必要書類を提出

- 受給スタート

注意点として、

請求しないと受給が始まらない制度が多い点は要チェックです。

7-3:一時金か年金か?受け取り方で変わる税金と手取り額のポイント

企業年金は、

- 一時金でまとめて受け取る

- 年金として分割で受け取る

という選択肢があります。

それぞれの特徴:

- 一時金:退職所得控除が使える

- 年金:公的年金等控除の対象

どちらが有利かは、

- 受給額

- 他の年金収入

- 退職金の有無

によって変わります。

つまり、受け取り方次第で「手取り額」が大きく変わるということですね。

企業年金・厚生年金基金に関するよくある疑問と注意点

企業年金や厚生年金基金について調べていると、

「結局いくらもらえるの?」「何歳から受け取れるの?」と、次々に疑問が出てきますよね。

実はこれらは、加入期間・制度の種類・会社ごとの設計によって大きく異なります。

ネットで見かける金額はあくまで目安で、そのまま自分に当てはまるとは限らない点には注意が必要です。

また、受給開始年齢についても、

「公的年金と同じでしょ?」と思われがちですが、

企業年金や厚生年金基金は制度ごとに開始年齢や繰上げ・繰下げの扱いが違うケースがあります。

ここを勘違いすると、将来の資金計画がズレてしまうこともあります。

さらに、企業年金は単なる老後のお金ではなく、

福利厚生としてどう活用するかも重要なポイントです。

転職や退職のタイミング次第で、損をするか得をするかが分かれる制度でもあるんです。

この章では、よくある疑問への答えと、見落としがちな注意点を、最新の制度状況を踏まえて分かりやすく整理します。

つまり、「知らなかった」で後悔しないための実践パートということですね。

8-1:企業年金・厚生年金基金はいくらもらえる?目安とシミュレーションの考え方

一番多い疑問が、「実際、いくらもらえるの?」という点です。

正直なところ、

一律の金額はありません。

受給額は、次の要素で決まります。

- 加入していた年数

- 在職中の給与水準

- 制度の種類(DB・DC・基金など)

そのため、ネットにある「平均額」は

あくまで参考程度に考えるのが安全です。

まずは、

- 給付見込通知を確認

- 企業年金連合会に問い合わせ

といった方法で、

自分専用の目安額を把握することが大切です。

ここが重要!

「正確な金額」よりも、

「だいたいの見通し」を知ることが老後対策の第一歩です。

8-2:いつから何歳からもらえる?受給開始年齢と繰上げ・繰下げの注意点

企業年金の受給開始年齢は、

制度ごとにバラバラなのが特徴です。

一般的には、

- 60歳開始

- 65歳開始

- 60〜65歳の間で選択制

といったパターンがあります。

また、公的年金のような

繰上げ・繰下げ制度が使えるかどうかも、

企業年金ごとに異なります。

注意点として、

- 早くもらうと総額が減る場合あり

- 繰下げできない制度もある

という点は必ず確認しましょう。

つまり、

「公的年金と同じ感覚で考えるのは危険」

ということですね。

8-3:福利厚生としての企業年金の活用方法|転職時・退職時に損をしないコツ

企業年金は、老後だけでなく「在職中の福利厚生」としても重要です。

活用のコツはシンプルです。

- 入社時に制度内容を必ず確認

- 転職時は移換先を必ず決める

- 退職時の書類は必ず保管

特に転職時は、

何もしない=損をする可能性が高い場面です。

ここが重要!

企業年金は「放置しない人ほど得をする制度」です。

まとめ:自分の企業年金・厚生年金基金を把握して老後資金の不安を減らそう

ここまで読み進めて、「企業年金や厚生年金基金って思ったより複雑だな」と感じたかもしれません。

でも実は、ポイントを押さえて整理すれば、老後資金の見通しはグッと立てやすくなるんです。

大切なのは、自分がどの制度に加入しているのかを把握すること。

そのうえで、企業年金・iDeCo・個人年金などをどう組み合わせるかを考えることで、

「年金が足りないかもしれない…」という不安は、具体的な対策へと変えられます。

また、将来の年金額を早めに確認しておけば、

不足しそうな分を貯蓄・投資・制度活用でどう補うかを計画的に準備できます。

これは、年齢を重ねてからではなく、今だからこそできる行動ですよね。

このまとめでは、年金制度を選ぶ際のチェックポイントや考え方、信頼できる情報収集先を整理します。

つまり、老後資金の不安を「見える化」し、安心につなげるための最終確認パートということですね。

9-1:自分に合った企業年金・iDeCo・個人年金を選ぶためのチェックポイント

年金対策で大切なのは、

1つの制度に頼らないことです。

チェックしたいポイント:

- 勤務先に企業年金があるか

- DBかDCか

- iDeCoを併用できるか

組み合わせ次第で、老後資金の厚みは大きく変わります。

9-2:将来の年金額を早めに把握して、足りない分をどう準備するか考える

将来の年金額は、

早く知るほど対策の選択肢が増えます。

- 貯蓄で補う

- 投資で増やす

- 年金制度を追加活用する

この判断ができるのは、

今のうちに把握している人だけです。

9-3:さらに詳しく学ぶための公的サイト・企業年金連合会・金融機関の情報リソース

制度は今後も見直される可能性があります。

そのため、信頼できる情報源を知っておくことが重要です。

代表的な情報先:

- ねんきんネット

- 企業年金連合会

- 金融機関の公式サイト

つまり、

「分からないままにしない」ことが、

老後資金の最大のリスク対策ということですね。

結論

ここまで、企業年金・厚生年金基金の仕組みから、種類、加入条件、調べ方、受け取り方までを解説してきました。

大切なのは、年金制度は「難しいから放置」すると、知らないうちに損をしてしまう可能性があるという点です。

でも安心してください。

自分がどの企業年金・厚生年金基金に加入しているかを把握し、将来いくらもらえるのかを確認するだけで、老後資金の不安は大きく減らせます。

さらに、iDeCoや個人年金と組み合わせれば、公的年金+上乗せ年金で安心感のある老後設計が可能になります。

今日からできる行動はシンプルです。

まずはねんきん定期便やねんきんネットを確認し、企業年金の有無をチェックしましょう。

分からなければ、企業年金連合会や元勤務先への問い合わせも有効です。

この一歩が、将来のお金の見通しを大きく変えてくれます。

年金は「知らないと不安」「知れば対策できる」制度です。

ぜひこの記事をきっかけに、自分の年金を見える化し、将来に備えた行動を始めてみてください。

最後まで読んでくださり、ありがとうございました!

コメント