iDeCoと新NISA、どちらも資産形成には欠かせない制度ですが、「結局どっちから始めればいいの?」と迷う人がとても多いですよね。2024〜2025年の制度改正によって非課税メリットがさらに強化され、初心者でも効率よく資産を増やせる環境が整っています。だからこそ、それぞれの違いや特徴を正しく理解しないと、節税チャンスを逃してしまう可能性もあるんです。

iDeCoは“節税しながら老後資金を作る制度”。

新NISAは“いつでも引き出せる生涯非課税制度”。

この2つをどう組み合わせるかで、将来の資産は大きく変わります。

本記事では、iDeCoと新NISAの違い・メリット・使い分け方を初心者にもわかりやすく解説し、今日からできる最適な始め方までまとめています。

- iDeCoと新NISAどっちがお得?違い・共通点をやさしく比較

- iDeCoの仕組みと始め方|口座開設から商品選びまで

- iDeCoの税制優遇と節税シミュレーション

- 新NISAの制度と活用法|つみたて投資枠・成長投資枠を使いこなす

- iDeCoと新NISAは併用すべき?効果的な組み合わせパターン

- iDeCoを始める前に知っておきたい注意点・デメリット

- iDeCoをやめるべきケースとは?「やめとけ」と言われる理由

- iDeCoと新NISAで資産形成を成功させるコツと体験談

- iDeCoと新NISAをフル活用するための今後のアクションプラン

- 【結論】iDeCoと新NISAは「正しく組み合わせる」ことで最強の資産形成ツールになる

iDeCoと新NISAどっちがお得?違い・共通点をやさしく比較

「iDeCo(イデコ)」と「新NISA」。どちらもお金を増やすために便利な制度ですが、目的も仕組みも全然違うんです。

実は、どちらが“自分にとってお得か”はライフスタイルや目的によって変わるんですよ。

iDeCoは「老後資金をコツコツ作るための年金制度」。

掛金が所得控除になるので「節税しながら将来に備えたい人」にぴったりです。

一方、新NISAは「一般の投資枠として使える非課税口座」。

いつでも売却できるので、「将来使う資金のために資産形成したい」「流動性を確保したい人」に向いています。

この章では、iDeCoと新NISAの基本情報、特徴、どんな人に合うかをわかりやすく比較します。

使い分けや併用のヒントを押さえて、あなたにとって最もお得な資産運用のスタートを切りましょう。

1-1. iDeCoとは?税制優遇が大きい個人型確定拠出年金の基本を解説

実は、iDeCoは「節税メリットが最強」と言われる制度なんです。

なぜかというと、掛金がそのまま所得控除になり、税金が安くなる からです。会社員・自営業・公務員など、立場に応じて拠出できる上限額は違いますが、どの職業でも節税メリットは大きくなります。

iDeCoの基本ポイントは次のとおりです:

- 掛金が全額所得控除

- 運用益が非課税

- 受け取り時も控除あり(退職金・年金控除)

つまり、節税をしながら老後資金をしっかり貯められる制度ということですね!

ここが重要!

iDeCoは60歳まで引き出せないため、「老後資金の積立専用」と割り切って使うのがポイントです。

1-2. 新NISAとは?生涯非課税で使える投資枠と制度のポイント

新NISAは、2024年からスタートした「生涯使える非課税制度」です。

つまり、一度投資した分は 売却益・配当金がずっと非課税。実は、このメリットが非常に大きいんです。

新NISAのポイントはこちら:

- 非課税期間が無期限

- 投資上限は年間360万円(成長投資枠+つみたて投資枠)

- いつでも引き出せる自由度の高さ

「資産運用をこれから始めたい」「将来のためにコツコツ増やしたい」という人にぴったりの制度です。

ここが重要!

iDeCoと違い、新NISAは引き出し自由なので「教育資金」や「住宅資金」にも使えます。

1-3. iDeCoと新NISAのメリット・デメリット比較|どっちを優先すべきか

実は、iDeCoと新NISAは「どちらかを選ぶ」のではなく、目的で使い分ける のが正解なんです。

【iDeCoのメリット】

- 節税効果が圧倒的に大きい

- 老後資金を強制的に積み立てられる

- 受け取り時にも控除がある

【iDeCoのデメリット】

- 60歳まで引き出せない

- 手数料がかかる

- 途中解約がほぼ不可能

【新NISAのメリット】

- いつでも引き出せる

- 年間360万円の非課税枠

- 投資上限が大きく、自由度が高い

【新NISAのデメリット】

- 節税メリットはない(運用益のみ非課税)

- iDeCoほど老後資金に特化していない

【優先すべきなのはどっち?】

結論はこれです:

- 節税を重視 → iDeCo優先

- 運用の自由度・使いやすさ重視 → 新NISA優先

- 老後資金+中長期資産の両方を作りたい → 併用が最強

ここが重要!

迷ったら「まず新NISA → 余裕があればiDeCo」でOK。

これが2025年時点の最適解です。

iDeCoの仕組みと始め方|口座開設から商品選びまで

iDeCoはただ「老後のためにお金を積み立てる制度」ではなく、掛金の所得控除・運用益非課税といった税制メリットが大きな強みをもつ制度です。ですが、どこで口座を作るか・いくら掛けるか・どの商品を選ぶかで、成果が大きく変わります。

そのため、iDeCoを始める前には次の3つをしっかり理解することが大切です:

- どの金融機関で口座を開設するか

- 自分に合った掛金の設定額

- 手数料・運用コストはどれくらいか

この章では、iDeCoの口座開設の流れから、掛金の決め方、運用コストの注意点まで、初心者でも迷わないように わかりやすく解説します。

つまり、この章を読めば “iDeCoを始める準備” がすべて整う、ということですね!

2-1. iDeCoの始め方|金融機関の選び方と口座開設のステップ

実は、iDeCoは「どの金融機関で始めるか」で手数料も運用商品の選択肢も大きく変わるんです。

迷ってしまう人が多いポイントなので、まずはシンプルに始め方をまとめます。

▼ iDeCoの始めるステップ

- 金融機関を選ぶ(SBI・楽天・マネックスが人気)

- 資料請求またはオンライン申し込み

- 事業主証明などの書類を提出

- 口座開設完了 → 掛金設定 → 商品選び

▼ 金融機関選びのポイント

- 手数料が安いか?

- 投資信託のラインナップが豊富か?

- インデックスファンドの質が高いか?

つまり、金融機関選びで運用の成功が決まると言っても過言ではありません!

ここが重要!

迷ったら「低コスト×商品数が多い」SBI証券か楽天証券を選べば間違いありません。

2-2. 掛金はいくらから?iDeCoの拠出限度額と年収別おすすめ金額

iDeCoは職業によって上限額が異なるのが特徴です。

「私は月いくら積み立てられるの?」と迷う人がとても多いんですよね。

▼ 掛金上限(最新)

- 会社員(企業年金あり):5,000〜20,000円

- 会社員(企業年金なし):23,000円

- 公務員:12,000円

- 自営業(国民年金第1号):68,000円

- 専業主婦:23,000円

▼ 年収別おすすめ掛金

- 年収300万 → 5,000〜10,000円

- 年収500万 → 10,000〜20,000円

- 年収800万以上 → 上限いっぱい×節税効果最大化

つまり、無理のない金額でOKですが、節税効果を考えると「年収が高いほど有利」ということですね!

ここが重要!

掛金は1年に1回変更できるので、最初は少額で始めて問題ありません。

2-3. iDeCoの手数料はいくらかかる?運用コストがリターンに与える影響

実は、iDeCoには必ずかかる手数料があります。

知らずに始めると「思ったより増えない…」となるので要注意です。

▼ 必ず発生する手数料

- 加入時手数料:2,829円(初回のみ)

- 口座管理手数料:月171円〜

(金融機関によって追加手数料あり)

▼ 投資信託のコスト(信託報酬)

- 年0.1〜1.5%ほど

- インデックスファンドは低コストが多い

手数料が高いと、そのぶん複利の成長を妨げてしまいます。

ここが重要!

iDeCoは「手数料の安い金融機関」と「低コスト投信」を選ぶことが成功の近道です。

iDeCoの税制優遇と節税シミュレーション

iDeCoは投資制度としてだけでなく、節税手段としての強みも大きいんです。

具体的には掛金を全額「所得控除」にできるため、所得税・住民税が減る=手取り収入が増えることも期待できます。

ただし、節税効果を得るには「年末調整・確定申告」の手続きが必要。

この手続きを正しく理解していないと、せっかくの税制メリットを取りこぼしてしまうことも…。

さらに、年収や家族構成、掛金額によってどれくらい節税できるかは大きく変わるので、「自分の場合もお得か」をシミュレーションすることが重要です。

この章では、iDeCoの控除の仕組み、申告の方法、そして年収別・年代別での節税シミュレーション例まで、わかりやすく解説していきます。

つまり、iDeCoを「始める前に得するかどうか」をしっかり見極められる内容になっています!

3-1. 掛金が全額所得控除に!所得控除の仕組みと節税効果

実は、iDeCoが人気の理由は「節税効果が一目で分かる」からなんです。

▼ 所得控除とは?

iDeCoの掛金を「収入から引いてくれる仕組み」

→ その結果、所得税+住民税が安くなる

▼ 節税額の例

- 年収500万円・月1万円積立

→ 年間約28,000〜36,000円の節税 - 年収800万円・月2万円積立

→ 年間約80,000円以上の節税

つまり、積み立てながら節税できるので、実質的な負担はさらに軽くなるということですね!

ここが重要!

「節税額がいくらになるか」を必ずシミュレーションしてから掛金を決めましょう。

3-2. 年末調整・確定申告でiDeCoの控除を受ける方法とよくあるミス

iDeCoは手続きが難しそうに感じるかもしれませんが、実はとてもシンプルです。

▼ 年末調整の場合(会社員)

- 毎年秋に届く「小規模企業共済等掛金払込証明書」を提出するだけ

▼ 自営業・副業収入が多い人

- 確定申告で控除を申請

▼ よくあるミス

- 証明書をなくす

- 年末調整に間に合わず、確定申告が必要になる

- 掛金の変更をしたのに控除額を誤って申告する

ここが重要!

証明書は写真を撮って保管するだけでミス防止になります。

3-3. 年収別・年代別で比較するiDeCoの節税シミュレーション

実は、年収と年代によって節税効果は大きく変わります。

▼ 年収別の節税効果(例)

- 年収300万 → 年1〜2万円

- 年収500万 → 年3万円前後

- 年収800万 → 年8万円以上

▼ 年代別の特徴

- 20〜30代:期間が長いため複利が強力

- 40〜50代:所得税率が高く節税メリットが最大化

つまり、どの年代でもメリットがありますが、特に「40代以降の節税効果は圧倒的」ということですね!

ここが重要!

節税額と老後資金を同時に作れるため、「税金を抑えたい層」ほどiDeCoの恩恵が大きくなります。

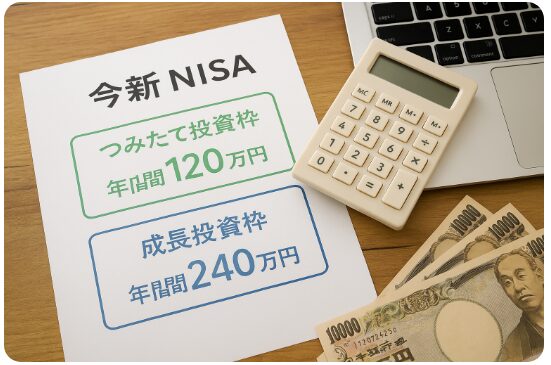

新NISAの制度と活用法|つみたて投資枠・成長投資枠を使いこなす

2024年から新しくなった新NISAは、これまでのNISA制度とは大きく変わり、「つみたて投資枠」と「成長投資枠」の2つの投資枠が併用できるようになったんです。

これにより、積立投資と株式投資を同じ口座でバランスよく行えるようになり、資産形成の自由度が大きく広がりました。

つみたて投資枠は 年間120万円まで 。長期・分散・低コストの投資信託に向いた枠で、初心者でも比較的安心して始められます。

一方成長投資枠は 年間240万円まで で、上場株式など幅広い商品に投資できるので、資産の成長を狙いたい人におすすめです。

非課税期間は無期限となり、利益にかかる税金がずっとゼロのまま。だから、「長期投資で税金の心配なく資産形成したい」人には、かなり強力な制度なんです。

この章では、新NISAの投資枠や非課税メリット、どんな商品の選び方があるかを詳しく見ていきます。

投資初心者でも、始め方からコツまでしっかり理解できるように解説しますので、一緒にチェックしていきましょう!

4-1. 新NISAの年間投資枠と非課税メリット|いくらまで投資できる?

実は、新NISAの魅力は「枠の大きさ」と「非課税の強さ」にあります。

▼ 新NISAの年間投資枠(最新)

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

- 合計:年間360万円まで

▼ 生涯上限枠(最大)

- 1,800万円(うち成長投資枠は1,200万円)

▼ 非課税メリット

- 配当も売却益も ずっと非課税

- 非課税期間は「無期限」

- つみたて枠はインデックス中心で長期向き

- 成長枠は株式・アクティブファンドなども選べる

つまり、老後資金・中期投資・配当金収入など、あらゆる目的で最強レベルの投資枠なんです。

ここが重要!

まずは“つみたて枠”を埋める → 余裕があれば“成長枠”を使うのが鉄板です。

4-2. 新NISAの対象商品と選び方|インデックス・高配当株・投資信託の比較

新NISAの悩みの多くは「どれを買えばいいの?」という商品選びです。

実は、目的によって最適な商品が大きく変わるんです。

▼ 対象商品の種類

- インデックス投信(S&P500・全世界株など)

- 高配当株・配当ETF(VYM・HDVなど)

- アクティブファンド

- 国内株式

▼ 商品タイプ別の特徴

インデックス投信(つみたて枠向け)

- 手数料が安い

- 長期で伸びやすい

- 初心者はこれ一択でOK

高配当株(成長枠向け)

- インカム収入を作れる

- 値動きが安定しやすい

アクティブファンド(成長枠)

- プロが運用

- 手数料は高め

つまり、リスクを抑えたい人はインデックス中心、配当収入が欲しい人は高配当株が向いているんですね。

ここが重要!

迷ったら「全世界株 or S&P500のインデックス投信」が最適解です。

4-3. 企業型DC・企業型確定拠出年金との違い|会社の制度とどう使い分けるか

会社に勤めていると「企業型DCがあるんだけど、NISAとどう併用するの?」と迷う人が多いです。

実は、この2つはまったく役割が違います。

▼ 企業型DCと新NISAの違い

| 項目 | 新NISA | 企業型DC |

|---|---|---|

| 引き出し | いつでも可 | 原則60歳まで不可 |

| 税制優遇 | 利益が非課税 | 掛金が非課税(所得控除) |

| 運用商品 | 幅広い | 限定されていることも多い |

| 目的 | 資産形成全般 | 老後資金づくり |

▼ 併用のポイント

- 老後資金 → 企業型DC or iDeCo

- 中長期資産 → 新NISA

- 緊急資金も兼ねたい → 新NISAを優先

つまり、老後資金は会社の制度、新NISAは自分の資産形成として使い分けるのが最も効率的です。

ここが重要!

“60歳まで引き出せない資金”と“自由に使える資金”のバランスを取ることが大切です。

iDeCoと新NISAは併用すべき?効果的な組み合わせパターン

実は、2024年以降の資産形成では iDeCoと新NISAを併用することが最も効率的 なんです。

iDeCoは掛金が全額所得控除になり、節税しながら老後資金を準備できます。一方、新NISAは非課税で資産を増やせるため、教育費・生活費・将来の買い物など幅広い目的に使えるのが魅力です。

この2つを同時に活用することで、

“老後のための資産” と “使いたい時に使える資産” を並行して育てられる のが最大のメリット。

また、収入やライフプランに合わせて配分を調整することで、無理なく積立を続けやすくなり、長期的な資産形成も安定します。

この章では、併用メリット、月々いくら積み立てるべきか、最適な配分例、そしてiDeCo内部の運用商品の選び方まで、初心者でも真似できる形で具体的に解説していきます。

併用すべきか迷っている方は、ぜひ参考にしてください。

5-1. iDeCo+新NISAを併用するメリット|老後資金と中長期資産を同時に作る

「老後資金はiDeCo」「使える資産は新NISA」で分けると、非常にバランスが良くなります。

▼ 併用のメリット

- iDeCo:所得控除で節税効果が大きい

- 新NISA:利益が非課税で自由に使える

- 老後資金と中長期資産が“同時に”増える

- 生命保険代わりにもなる(受取方法次第)

▼ なぜ併用が強いのか?

- iDeCoは節税で“元本が増える”

- 新NISAは非課税で“複利が最大化”

つまり、同じ投資額でも併用のほうが資産が大きく膨らみます。

ここが重要!

迷ったら「iDeCoは最低額、NISAは目標額」という両立方法がもっとも現実的です。

5-2. 月々いくら積み立てる?併用シミュレーションとおすすめ配分例

実は、正解は1つではありません。

家計に合わせて、無理なく続けられる配分が大切です。

▼ 初心者のおすすめ配分例

- iDeCo:5,000円〜1万円

- 新NISA:1〜3万円(つみたて枠)

▼ しっかり貯めたい人の配分

- iDeCo:上限まで

- 新NISA:できるだけ満額

▼ シミュレーション例

月3万円を20年運用(年5%想定)

→ 約1,230万円

つまり、iDeCoの節税+NISAの非課税で効率が最大化するわけですね。

ここが重要!

「無理なく続けられる積立額」を軸に、余裕資金から増やすのが失敗しないコツです。

5-3. iDeCoの運用方法|投資信託・定期預金・保険商品のパターン

iDeCoには複数の商品がありますが、最適解はほぼ決まっています。

▼ 投資商品の種類

① インデックスファンド

- 最も人気

- 手数料が安く長期向き

② 定期預金

- 値動きがない

- 増えないが「元本確保型」

③ 保険商品

- 手数料が高いことが多い

- 基本的に非推奨

▼ 結論:選ぶべき商品

- 全世界株・S&P500のインデックスファンド

- 定期預金は“退職直前”にリスク回避として利用

ここが重要!

長期運用なら「低コストのインデックス投信」が最も効率的です。

iDeCoを始める前に知っておきたい注意点・デメリット

実は、iDeCoは節税メリットが大きい一方で、事前に知っておかないと後悔するポイント もあります。

特に、金融機関ごとの手数料の違い、運用商品の選択肢、サポート体制は成果を左右する重要ポイントです。

さらに、iDeCoは原則 60歳まで引き出せない ため、急な出費に対応しづらいというデメリットがあります。

「とりあえず始めれば得する」というわけではなく、ライフプランと流動性をしっかり考えることが欠かせません。

申し込み時には必要書類や加入条件の確認が必要で、会社員の場合は勤務先の書類も揃える必要があります。

スムーズに始めるためには、事前にチェックリストで流れを把握しておくと安心です。

この章では、iDeCoの落とし穴や注意点、始める前に知っておくべきポイントを初心者にもわかりやすく整理して解説します。

6-1. 金融機関選びが重要な理由|商品ラインナップ・手数料・サポート体制

実は、iDeCoはどの金融機関を選ぶかで“運用結果が大きく変わる”制度なんです。

▼ 金融機関ごとに違うポイント

- 商品のラインナップがまったく違う(インデックス中心か、手数料が高い商品が多いか)

- 運営管理手数料が無料 or 有料

- サイトの使いやすさ(スマホ対応か)

- 長期運用に向いたインデックスファンドが揃っているか

▼ 選び方の結論

- 手数料0円の金融機関を選ぶ

- 低コストのインデックスファンドが豊富

- 利用者数が多くサポートが充実

代表例:SBI証券・楽天証券・マネックス証券など

ここが重要!

「手数料の安さ × インデックス商品」が揃っている金融機関を選べば、長期的に資産が増えやすくなります。

6-2. 60歳まで引き出せない?流動性リスクなどiDeCoのデメリットを整理

iDeCoは節税メリットが大きい反面、デメリットも明確に存在します。

特に「自由に引き出せない点」は必ず理解しておくべきポイントです。

▼ iDeCoの主なデメリット

- 60歳まで解約できない(原則)

- 受け取り時に税金がかかる場合もある

- 商品ラインナップが金融機関によって差がある

- 手数料が毎月かかる

▼ なぜ“やめとけ”と言われるのか?

- 収入が不安定な人は資金がロックされることが負担に

- ライフイベント(結婚・引越し・転職)に対応しにくい

- 投資未経験者が高コスト商品を選んでしまうことも

つまり、iDeCoは「流動性を犠牲にして節税効果を得る制度」なんですね。

ここが重要!

生活防衛資金がある程度貯まってから利用するのが安全です。

6-3. 申し込み前のチェックリスト|必要書類・加入条件・手続きの流れ

iDeCoを始める前に「これだけは確認しておくべき」というポイントを整理しておきましょう。

▼ 加入前のチェックリスト

- 勤務先の年金制度(企業型DC・共済など)を確認

- 掛金の上限額を調べる

- 必要書類(事業主証明など)が揃うかチェック

- 生活に余裕があるか(無理のない積立額か)

- 60歳まで引き出せないことを理解しているか

▼ 申し込みの流れ

- 金融機関を決める

- 書類請求 or オンライン申し込み

- 勤務先へ記入依頼(会社員の場合)

- 国民年金基金連合会が審査

- 積み立て開始・商品を選ぶ

ここが重要!

“勤務先への書類提出”が必要になるケースがあるので、早めに準備しておくとスムーズに進みます。

iDeCoをやめるべきケースとは?「やめとけ」と言われる理由

実は、iDeCoは節税メリットが魅力的な反面、向いていない人が始めると損をしてしまう制度 でもあります。

ネットで「iDeCoはやめとけ」と言われるのは、制度を正しく理解しないまま加入し、後で不便さに気づく人が多いためなんです。

特に注意が必要なのが、60歳まで引き出せない点。

急な出費が多い家庭や、貯金より流動性を優先したい人にはデメリットが大きくなることがあります。

また、自営業者・会社員・専業主婦など、働き方によって節税効果やメリットが大きく変わるため、

「自分の立場で本当にお得か?」を見極めることが欠かせません。

さらに、ネットで語られる「やめとけ論」の中には誤解も多く、正しく理解すれば十分活用できるケースもあります。

この章では、iDeCoを見直すべき基準・職業別の向き不向き・『やめとけ』と言われる理由の真実 をわかりやすく解説していきます。

7-1. こんな人は注意!家計・ライフプランから見るiDeCo見直しの基準

iDeCoは万能ではありません。

生活状況によっては“向いていないケース”も存在します。

▼ iDeCoを見直すべき人の特徴

- 貯金がまだ十分でない(生活防衛資金がない)

- 収入が不安定で、掛金の継続が難しい

- 数年以内に大きなライフイベントを控えている

- 投資リスクに強いストレスを感じる

つまり、余裕資金で運用できる人が向いている制度なんですね。

ここが重要!

生活の基盤が整っていない場合は、まずNISAから始める方が安全です。

7-2. 自営業者・会社員・専業主婦で違うiDeCoの向き・不向き

iDeCoは職業によってメリットが大きく変わります。

▼ 自営業者(第1号)

- 掛金上限額が大きい(最大81,000円/月)

- 節税効果が非常に大きい

→ もっともiDeCo向き

▼ 会社員(第2号)

- 企業型DCがある場合は上限が低くなる

- 手続きを会社に依頼する必要あり

→ やや向き不向きが分かれる

▼ 専業主婦(第3号)

- 節税効果は小さい

- 運用メリットはある

→ 必ずしも優先度は高くない

ここが重要!

節税効果の差が“職業によって大きく変わる”点を理解しておくことが大切です。

7-3. ネットで「iDeCoはやめとけ」と言われる本当の理由と誤解

SNSではiDeCoに対する誤解が多く広がっています。

▼ よくある誤解

- 「iDeCoは損をする」

→ 商品選びを間違えたケースがほとんど - 「節税にならない」

→ 年収・課税所得が低い人の場合は効果が小さいだけ - 「使えないお金だから無意味」

→ 老後資金づくりには非常に有利

▼ 本当の理由

- 引き出せないストレス

- 手数料が理解されていない

- 商品が高コストの場合、増えにくい

つまり、正しく理解していればiDeCoは非常に優れた制度なんですね。

ここが重要!

「情報不足」によって損をしてしまうパターンが多いため、制度理解が何より大切です。

iDeCoと新NISAで資産形成を成功させるコツと体験談

実は、iDeCoや新NISAをうまく活用している人には、必ずと言っていいほど共通する行動パターン があるんです。

「毎月の積立を淡々と続ける」「暴落相場でも慌てず長期視点を保つ」など、再現性の高い成功法則が多く、初心者でもすぐ真似できます。

さらに近年は、YouTubeや動画講座で投資知識を学ぶ人が増えており、正しい情報に早く触れられる環境が大きく進化 しています。

実際に成功した人の事例を知ることで、「どんな商品を選んでいるのか」「どのタイミングで積立額を増やしたのか」など、リアルな実践方法が見えてきます。

この章では、

・成功者の具体的な活用術

・暴落でも続けるためのメンタル管理

・動画学習を使った効率的な勉強法

をわかりやすく紹介します。

資産形成のコツを“体験談ベース”で学べる内容になっています。

8-1. 利用者の成功例から学ぶiDeCo・新NISA活用術

実は、iDeCo・新NISAで成功している人には“ある共通点”があります。

▼ 成功者の共通ポイント

- 毎月の積立を自動化(強制的にコツコツ継続)

- インデックスファンドを中心にシンプルな運用

- 暴落時に買い増しできる余力を残す

- 生活防衛資金を確保し、投資資金を分けて管理

▼ 実際の成功例

- 年収400万円会社員:

新NISAで月3万円+iDeCo1万円 → 7年で資産330万円増 - 専業主婦:

iDeCo1万円のみ → 税制メリットは小さくても“強制積立”で老後資金が自然に積み上がる

つまり、「続けられる仕組みづくり」こそ最大の成功ポイントなんですね。

ここが重要!

成功している人ほど投資を“シンプル・自動・長期”で続けています。

8-2. 暴落相場でも続けられる資産運用の考え方・メンタルの整え方

暴落時に「積立をやめたくなる…」と不安になるのは当然です。

でも、実際に利益を伸ばしている人ほど “暴落こそチャンス” と捉えています。

▼ 暴落時に慌てないためのポイント

- 短期の値動きではなく長期の成長を信じる

- 積立額を変えず、機械的に淡々と続ける

- 資産の推移は毎日見ない(メンタル対策)

- リスクを分散し、株価下落の影響を減らす

▼ 心がラクになる考え方

- 過去の暴落(リーマン・コロナ)から全て市場は回復

- 積立投資は「安い時に多く買える」仕組み

- 実際の成功者の多くは暴落時に積立を継続している

ここが重要!

暴落時に不安になるのは“普通”。

でも、続けた人だけが結果的にリターンを得ています。

8-3. YouTubeや動画講座を活用したiDeCo・新NISAの勉強法

実は、iDeCo・新NISAは YouTubeでも質の高い情報が無料で学べる時代 です。

▼ おすすめの学び方

- 初心者向けの解説動画で基礎をつかむ

- 投資信託の比較や制度解説の最新動画を定期的にチェック

- 書籍やブログより「制度変更の速さ」に対応しやすい

▼ 学習時間を減らすコツ

- 1.5倍速で効率学習

- 気になるテーマだけピンポイントで視聴

- スマホで“ながら見”できるので続けやすい

ここが重要!

学び続けるほど判断力がつき、「なんとなく不安」が減ります。

iDeCoと新NISAをフル活用するための今後のアクションプラン

iDeCoと新NISAは「知っているだけ」では意味がありません。

実際に動き出すためのステップを明確にすることが、資産形成を成功させる一番の近道 なんです。

とはいえ、

「まず何から始めればいいの?」「積立金額はどう決めるの?」「年代によって優先順位は変わる?」

と迷う人も多いですよね。

この章では、今日からできる具体的な行動ステップとして、

・口座開設 → 積立金額の設定 → 商品選びの流れ

・年代別(20代〜50代)のベストな資産形成プラン

・iDeCoと新NISAを併用する際の最終チェックポイント

をわかりやすく解説します。

“何を・いつ・どの順番で”進めるかがわかるので、そのまま真似するだけでOK。

迷わず行動できるアクションプランになっています。

9-1. 今日からできるステップ|口座開設・積立金額設定・商品選びの流れ

まずは「行動すること」が一番の近道です。

▼ 今日からできる3ステップ

- 新NISA or iDeCo の口座開設準備をする

(金融機関はSBI・楽天が鉄板) - 積立金額を決める(まずは無理のない金額から)

- 長期向きインデックスファンドを1〜2本選ぶ

▼ 初心者のおすすめ流れ

- 新NISA → 成長投資枠で全世界 or S&P500

- iDeCo → 低コストインデックスを中心に

ここが重要!

まずは“少額でいいから始める”ことが、習慣化への一歩になります。

9-2. 将来を見据えた資産形成ロードマップ|年代別・目標別プラン例

年代によって適切な積立額・リスク許容度は変わります。

▼ 20代・30代

- 積立額は少なくてもOK

- 長期投資のメリットを最大化できる

- 新NISA優先、その後iDeCo

▼ 40代

- 老後資金の本格積立を開始

- iDeCoの節税メリットが大きい年代

- 両方の併用が強い効果に

▼ 50代

- リスク調整しながら積立継続

- 定年へ向けて“取り崩し計画”を意識

- iDeCo受取方法も事前にチェック

ここが重要!

年代別に「積立の目的」を変えることで、無理なく続けられます。

9-3. チェックリストまとめ|iDeCoと新NISAどっちをどう使うか最終確認

最後に、どっちを優先するか迷っている人向けに簡単チェック表を用意しました。

▼ チェック項目

- ✔ まずは流動性重視 → 新NISAを優先

- ✔ 節税メリットを最大化したい → iDeCo優先

- ✔ 老後資金と中期資金を両立 → 併用がベスト

- ✔ 生活防衛資金はある → iDeCoを加えてOK

- ✔ 初心者で迷う → 新NISAだけでも十分始められる

ここが重要!

「どちらか一つ」ではなく、ライフプランに合わせた“最適な組み合わせ”が正解です。ためのステップを明確にすることが、資産形成を成功させる一番の近道 なんです。

【結論】iDeCoと新NISAは「正しく組み合わせる」ことで最強の資産形成ツールになる

iDeCoと新NISAは、それぞれ目的が異なるからこそ 併用することで最大効果を発揮する制度 です。

iDeCoは節税しながら老後資金を蓄え、新NISAは自由度の高い非課税運用で資産を増やせます。つまり、長期の安心と短中期の成長の両方を同時に作れる のが最大のメリットなんですね。

また、税制優遇・拠出限度額・商品選びなど、押さえるべきポイントを理解するだけで成果は大きく変わります。

さらに、併用シミュレーションを行えば、毎月いくら積み立てればいいか、どの制度を優先するべきかも明確になります。

ここが重要!

正しい知識を身につけて一歩踏み出せば、誰でも自分に合った資産形成プランを作れます。

流行ではなく、「自分の人生に合った最適解」を選ぶことがFIREや老後の安心につながります。

そして何より大切なのは、今日から小さく始めること。

口座開設・積立設定・商品選びなど、やるべきことはシンプルです。

行動した人から順に、将来の不安が「希望」に変わっていきます。

最後まで読んでくださり、ありがとうございました!

コメント