2025年の日本では、物価高騰や円安の影響で、特に年金生活を送る高齢者世帯の家計に大きな負担がかかっています。電気代やガス代、食料品価格の値上げが続く中で、「年金だけで暮らしていけるのか?」と不安に感じる方も多いですよね。

実は、こうした物価上昇に対応するには、給付金・補助金のフル活用、支出削減の節約術、インフレに強い資産運用の組み合わせがカギになるんです。さらに、シニア割引や自治体の支援制度を上手に使えば、家計の防衛力はぐっと高まります。

この記事では、公的支援の最新情報、固定費の見直し方法、老後資金を守る運用術をわかりやすく解説。スマホでも読みやすいように短文・箇条書きを交えて紹介していきます。

【今すぐ実行】高齢者世帯の物価高騰対策チェックリスト

物価高騰が続く今、特に年金生活を送る高齢者世帯にとっては毎日の支出増が深刻な問題になっています。電気代やガス代、食費の値上げは避けられず、「年金だけで暮らしていけるのか?」と不安を感じている方も多いのではないでしょうか。

実は、物価上昇の影響を最小限に抑えるには、インフレが家計に与える影響を正しく理解し、具体的なチェックリストを持つことが大切なんです。エネルギー価格や円安、人件費の上昇といった背景を知ることで、家計の守り方が見えてきます。

この記事では、年金生活者がインフレに負けないための実践的チェックリストを紹介。2025年の物価見通しや賃上げ動向も踏まえ、今からできる家計防衛のポイントをわかりやすく解説していきます。

1-1. インフレが年金生活に与える影響とは?実質可処分所得を守る

インフレとは物の値段が上がることですが、年金額はすぐには物価に追いつかないのが現実です。つまり、同じ金額を受け取っていても買えるものが減り、実質的な生活水準が下がってしまうのです。

そこで大切なのは、

- 生活必需品の価格をチェックして優先順位をつける

- 固定費(光熱費・通信費)の見直しで支出を削減する

- 支援制度や給付金の活用で可処分所得を守る

ここが重要! インフレ対策は「収入を増やす」より「支出を減らす・補助を受ける」方が早く実行できます。

1-2. なぜ物価は上がる?エネルギー価格・円安・人件費の基礎知識

実は、物価上昇の背景にはいくつかの要因があります。

- エネルギー価格の高騰:電気・ガス・ガソリン代に直結

- 円安:輸入品の価格が上がり、食品や生活用品に影響

- 人件費の上昇:人手不足による賃上げがサービス価格に反映

つまり、単に「値上げ」と言っても背景は複雑で、生活全体に広がっていく仕組みなんですね。

ここが重要! ニュースで「円安」「原油高」といったキーワードを意識するだけで、先回りして家計の準備ができます。

1-3. 2025年の物価見通しと賃上げ動向:家計が取るべき行動

2025年も、食料品やエネルギーを中心に緩やかな値上げが続く見通しとされています。一方で企業による賃上げや年金の物価スライド調整も進むため、完全に生活が苦しくなるわけではありません。

高齢者世帯がとるべき行動は、

- 今後の値上げが予想されるサービスを事前に契約・まとめ買い

- 年金収入と支出を一覧化し、家計の見える化を実行

- 給付金やシニア割引の情報を定期的にチェック

ここが重要! 値上げを「避ける」のではなく、先回りして備える姿勢が生活を守るカギになります。

【給付金・補助金】高齢者向け公的支援のフル活用術

物価高騰や光熱費の負担増で、年金生活の家計がますます厳しくなっていますよね。そんな時に頼りになるのが、高齢者向けの給付金や補助金といった公的支援制度です。特に住民税非課税世帯を対象とした給付金や電気・ガス代をサポートする光熱費支援は、多くの高齢者世帯にとって心強い味方になります。

ただし、制度ごとに対象条件や申請方法が異なるため、「自分が対象になるのか分からない」「申請を忘れてしまった」という声も少なくありません。

この記事では、高齢者が受けられる公的支援の種類・申請の流れ・取り逃し防止のポイントを徹底解説します。自治体の給付金や割引制度をフル活用し、少しでも家計の負担を減らして安心して暮らすための実践術を紹介していきます。

2-1. 住民税非課税世帯向け給付金・光熱費支援など対象と条件

実は、住民税が非課税の世帯は現金給付金や光熱費の補助を受けられる可能性があります。

条件は自治体ごとに異なりますが、代表的なものは以下の通りです。

- 住民税非課税世帯:数万円規模の現金給付

- 光熱費高騰支援:電気・ガス料金の一部を割引または給付

- 低所得世帯向け臨時給付金:物価上昇に対応する一時的な支援

ここが重要! 「対象かどうか分からない…」という場合も、自治体窓口で確認するだけで取りこぼしを防げます。

2-2. 申請手続きの流れと必要書類:窓口/オンラインを使い分け

支援金は基本的に自動で振り込まれるケースは少ないため、申請が必要です。

申請の流れはシンプルで、

- 自治体HPや窓口で申請書を入手

- 必要事項を記入し、本人確認書類・通帳コピーを添付

- 郵送または窓口提出/一部はマイナポータルから申請可能

つまり、窓口とオンラインをうまく使い分けると手続きがスムーズになります。

ここが重要! 期限があるので、早めに行動しましょう。

2-3. 取り逃し防止!自治体の支援策・割引制度を最大化するコツ

意外と見落としがちなのが、自治体独自の割引や補助です。

- 上下水道料金の減免

- 高齢者向けバス・タクシー割引

- 医療・介護費用の自己負担軽減

また、商店街やスーパーのシニアデーも立派な支援策です。

ここが重要! 「給付金=現金」だけでなく、割引・減免も支援の一部と考えることで、実質的な家計改善につながります。

【節約術】無理なく支出を削減する具体テクニック

物価高騰が続く今、年金や限られた収入で生活している高齢者世帯にとって、支出の見直し=節約術の実践は避けて通れない課題ですよね。とはいえ、無理に切り詰めるのではなく、日常生活の中で賢く工夫することが大切です。

特に光熱費や食費、通信費といった固定的な支出は、少しの工夫で大きな節約効果を生みます。例えば、電気・ガス契約のプラン変更やシニア割引の活用は、生活の質を落とさずに出費を抑える方法の代表例です。

この記事では、光熱費の節約方法から買い物術、そして見落としがちな通信費やサブスクの無駄削減まで、無理なく取り入れられる具体テクニックを紹介します。生活スタイルを大きく変えなくてもできる節約術を知り、安心できる家計運営につなげましょう。

3-1. 光熱費の固定費ダイエット:電気・ガス・暖房費の見直し

光熱費は毎月必ずかかるため、ちょっとの工夫で年間数万円の差になります。

- 電力会社やガス会社の料金プランを比較

- 省エネ家電・LED照明で電気代削減

- 暖房は断熱シートやカーテン活用で効率UP

ここが重要! 無理な節約ではなく、「同じ生活水準で安くする工夫」がカギです。

3-2. 食費節約の買い物術:まとめ買い/冷凍/シニア割引デー活用

食費も大きな負担ですが、ちょっとした工夫で改善できます。

- まとめ買い+冷凍保存で無駄を減らす

- スーパーのシニア割引デーを活用

- 地域の直売所やオンライン共同購入も効果的

つまり、「安く買う」より「無駄にしない」方が大切なんです。

ここが重要! 食費節約は「買い方を変える」ことから始めましょう。

3-3. 通信費・サブスク・保険の無駄削減ポイント

通信費や保険は、気づかないうちに家計を圧迫している典型的な支出です。

- スマホは格安SIMや家族割を検討

- 不要なサブスクは定期的に見直し解約

- 保険は必要最低限にシンプル化

ここが重要! 「入っているから安心」ではなく、使っていないサービスは支出のムダと考えましょう。

【インフレ耐性】高齢者向けの低リスク資産運用

物価高の影響で「老後資金が目減りしてしまうのでは?」と不安を感じている方も多いのではないでしょうか。特に年金生活に入った高齢者世帯にとって、インフレに負けない資産運用は生活を守る重要なテーマです。

しかし、「投資はリスクが怖い」と感じる方におすすめなのが、低リスクで元本を守りながら運用できる資産です。たとえば、個人向け国債や定期預金、MMF(マネー・マネジメント・ファンド)といった商品は、資産を大きく増やすよりも「減らさない」ことに強みがあります。

この記事では、元本重視の運用法・老後資金の取り崩し率の考え方・貯金と投資の最適バランスをわかりやすく解説。難しい知識がなくても取り入れやすい方法を紹介します。今から準備すれば、安心して長く使えるお金を守ることができますよ。

4-1. 元本重視で始める安全運用:個人向け国債・定期預金・MMF

実は、低リスクで資産を守る選択肢は意外と多いんです。

- 個人向け国債(変動金利型):インフレ時に金利が上がる安心商品

- 定期預金:元本保証、短期で流動性も確保できる

- MMF(マネー・マネジメント・ファンド):安全性が高く、普通預金より利回りが期待できる

ここが重要! 「絶対に元本を減らしたくない」という人は、まずこの3つから検討しましょう。

4-2. 老後資金を減らさない準備:取り崩し率・生活防衛資金の目安

長寿時代では、お金を使い切らない管理が重要です。

- 老後資金は年間3〜4%以内の取り崩しを目安にすると安心

- **生活防衛資金(生活費2〜3年分)**を現金で確保しておく

- 残りを低リスク商品に分散投資する

つまり、「どれくらい使うか」を計画するだけで資産寿命が延びます。

ここが重要! 投資よりもまず「お金を減らさない仕組み」を作ることです。

4-3. 貯金と投資の最適バランス:分散とリバランスの基本

高齢者世帯に必要なのは、貯金と投資のバランスです。

- 貯金:すぐ使う生活費、医療費など流動性重視

- 投資:インフレに備えるための低リスク資産(国債・ETFなど)

- リバランス:年1回は資産割合を見直し、偏りを修正

ここが重要! 「預金だけ」「株だけ」と偏らず、バランスを取りながら安定した資産形成を続けましょう。

【お得情報】シニア割引・優待・補助制度の使いこなし

「もっと家計を楽にしたいけど、年金だけでは心配…」という方に朗報です。実は、高齢者向けの割引や補助制度を上手に使うだけで、生活費を数万円単位で節約できるケースも少なくありません。

交通機関のシニア割引や公共施設の利用優待、医療や介護費の軽減制度など、知らないと損をする支援は数多く存在します。さらに最近では、スーパーやドラッグストアのシニアデー割引やポイント還元も充実しており、日常的に使うだけで大きな節約につながります。

この記事では、交通・医療・介護の支援サービス、シニア割引の具体例、そして実際に家計改善に成功した事例まで詳しく解説。難しい手続きが不要なものも多いため、今日からすぐに取り入れることができます。

5-1. 交通・公共施設・医療・介護の高齢者向け支援サービス

シニア世代にうれしい支援サービスの代表例は以下です。

- 公共交通の割引(シルバーパス・敬老パス)

- 美術館・博物館・公共施設のシニア割引

- 医療・介護費用の自己負担軽減制度

ここが重要! 自治体ごとに異なるため、必ず公式HPや窓口でチェックしてみましょう。

5-2. 使わなきゃ損!シニア割引・ポイント還元・家計優待

毎日の生活費でもお得にできる制度は豊富です。

- スーパーや飲食店のシニアデー割引

- 家電量販店のポイント還元サービス

- 金融機関や通信会社のシニア優遇プラン

つまり、日常的な買い物こそ割引制度を意識すると家計がグッと楽になります。

ここが重要! 「使える割引は全部使う」という意識が大切です。

5-3. 実例で学ぶ!支援制度を活用して家計改善に成功したケース

例えば、70代の夫婦が支援制度をフル活用したケースでは、

- 公共交通の割引で年間5万円以上節約

- 医療費軽減制度の利用で月々の負担を1/3に削減

- シニアデーを活用して食費を年間数万円節約

ここが重要! 「知らない=損」という状況を防ぐには、まず情報収集から始めることです。

企業の物価高対策とシニアにやさしい取り組み

物価の値上げが続く中、家計への影響を少しでも軽くするために、企業もシニアに配慮した取り組みを広げているのをご存じですか?スーパーではシニア割引や会員優待が拡充され、電力会社や通信事業者も高齢者向けの特別プランを提供し始めています。

また、食料品や日用品の高騰に対応するために、PB(プライベートブランド)商品や共同購入サービスの活用も進んでおり、買い物上手な高齢者ほど節約効果を実感できるようになっています。

さらに最近では、シニア世代の就労支援や賃上げの取り組み、自治体や企業による福祉施策も強化されており、「収入を増やしつつ支出を減らす」仕組みが整ってきました。

この章では、割引・優待サービスの最新情報から、物価高に負けない家計防衛術、そして就労や福祉の最新トレンドまで、シニアに役立つ取り組みをわかりやすく解説していきます。

6-1. スーパー/電力/通信のシニア向け割引・優待サービス

実は、身近な企業でもシニア優遇制度は増えているんです。

- スーパーのシニアデー:毎週〇曜日に5〜10%割引

- 電力会社のシニア応援プラン:一定の使用量を超えた場合の割引

- 通信会社の高齢者向けプラン:スマホ利用料を抑えつつ、操作サポート付き

ここが重要! 年齢条件(60歳以上、65歳以上など)があるため、自分が対象かどうか確認するだけで家計はグッと楽になります。

6-2. 値上げ局面での家計防衛:PB商品・乗換え・共同購入

値上げラッシュに対応するには、固定費と日常費の見直しがカギです。

- **PB商品(プライベートブランド)**を選んで食費を節約

- 電力やガスは乗換え比較サイトで最安プランに変更

- 友人や家族と**共同購入(まとめ買い)**でコストを分散

つまり、日常の選択肢を変えるだけで「同じ生活レベルでも出費が減る」んです。

ここが重要! 値上げに嘆くよりも、対策を一歩先に打つことが大切です。

6-3. 高齢者就労・賃上げ・福祉施策の最新トレンド

企業と自治体は、高齢者世帯を支えるための取り組みを拡大しています。

- シニア雇用の拡大:65歳以降も働ける場を企業が整備

- 最低賃金の引き上げ:パート・アルバイトでも収入改善の恩恵あり

- 地域福祉施策:買い物支援バスや高齢者宅配サービス

ここが重要! 「節約」だけでなく「収入アップ」「支援利用」も組み合わせることで、物価高でも安心の生活が実現できます。

【2025年の家計シナリオ】高齢者世帯への影響と対策

2025年は、物価高や金利変動、経済成長の動きが家計に直結する年になりそうです。特に年金生活者や高齢者世帯にとっては、インフレが進めば実質的な可処分所得が減少し、生活防衛が重要な課題となります。

また、医療費や介護費の負担増が見込まれる一方で、賃上げや年金改定の動きもあり、どのシナリオを想定するかで家計設計の方向性は大きく変わるでしょう。収入と支出のバランスを見直し、将来の出費を先取りして準備することが欠かせません。

さらに、電気代や食費などの固定費の値上げが続く可能性もあるため、先回りして支出削減や契約見直しを行うことが有効な対策です。

この章では、経済成長・金利・物価の動きを踏まえたシナリオ別の家計影響から、年金・医療・介護費の変動への備え、そして固定費の見直し計画まで、2025年の家計を守るための実践的な方法を紹介していきます。

7-1. 経済成長・金利・物価のシナリオ別家計影響を読む

未来の経済シナリオを簡単に分けると次の3つです。

- インフレ継続:物価上昇、預金の目減りに注意

- デフレ回帰:年金の実質価値は安定するが収入増は見込みにくい

- 安定成長:物価上昇と収入改善がバランス

ここが重要! どのシナリオでも、「支出をコントロールする力」が安心生活のカギになります。

7-2. 年金収入・医療費・介護費の増減に備える家計設計

高齢期の支出は「変動しやすい項目」を意識することが大切です。

- 年金収入:物価スライドで増減する可能性あり

- 医療費:70歳以降は自己負担割合に注意

- 介護費:要介護度によって年間数十万円規模の差が出る

つまり、「余裕資金」をどの程度持っておくかが安心の分かれ道です。

ここが重要! 医療・介護は突発的に増えるため、予備費の確保が欠かせません。

7-3. 来年度の値上げに勝つ:固定費の先回り見直し計画

値上げは避けられないなら、**「今のうちに固定費を見直す」**のが正解です。

- 電気・ガス → 料金比較サイトで安いプランへ切替

- 通信費 → シニア割・格安SIMへ変更

- 保険 → 不要な特約の整理・見直し

ここが重要! 値上げが始まってから対応するより、先に準備しておく方が効果が大きいんです。

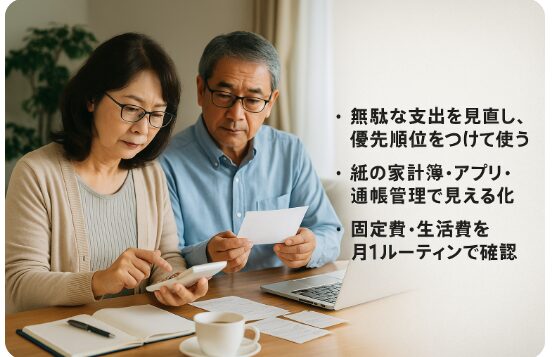

【家計管理】年金生活を守る収支改善メソッド

年金生活を安心して続けるためには、限られた収入の中で支出を最適化する家計管理の工夫が欠かせません。特に物価上昇や医療費・介護費の増加が予想される今、無駄を見直し、優先順位をつけて使う力がますます重要になっています。

家計を守る第一歩は、「見える化」することです。収支を整理することで、必要な支出とそうでない支出が明確になり、効率よくお金を使えるようになります。また、紙の家計簿・スマホアプリ・通帳チェックを組み合わせれば、誰でも簡単に管理を継続できるのもポイントです。

さらに、毎月のルーティンとして固定費や生活費を見直すことで、将来に備えた余裕資金を作り出すことが可能です。老後の安心を実現するには、短期的な節約ではなく、長期的に続けられる改善メソッドを習慣化することが大切です。

この章では、無駄な支出の断捨離から簡単な家計簿術、そして老後を守るルーティン化まで、高齢者でも実践しやすい収支改善の具体策を紹介していきます。

8-1. 無駄な支出を可視化:家計の断捨離と優先順位づけ

「どこにお金を使っているか?」を把握するだけで、家計改善は大きく前進します。

- 固定費チェック:電気・通信・保険料は放置すると無駄が膨らむ

- 生活習慣の見直し:外食や嗜好品を減らすだけで月数千円〜数万円削減

- 優先順位をつける:「必要」「快適」「贅沢」に分類して断捨離

ここが重要! 支出を見える化することで、「本当に必要な支出」と「削れる支出」がハッキリします。

8-2. かんたん家計簿術:紙/アプリ/通帳での三位一体管理

実は、家計簿は「完璧につける必要」はありません。シンプルに管理する方が続きやすいんです。

- 紙の家計簿:毎月の大きな支出だけを記録

- アプリ:銀行・カードと連動して自動記録

- 通帳活用:現金派なら入出金だけで把握可能

つまり、**「紙+アプリ+通帳」**の3つを自分のスタイルに合わせて組み合わせれば、家計簿は無理なく続けられます。

ここが重要! 継続できる仕組みを選ぶことが最大の節約効果につながります。

8-3. 「安心の老後」を実現する毎月ルーティンと見直し時期

収支管理は「一度だけ」ではなく、定期的に続けることがポイントです。

- 毎月のルーティン:給料日や年金支給日に収支をチェック

- 半年ごとに見直し:光熱費・通信費・保険を再確認

- 年1回の棚卸し:資産・負債を整理し、老後資金の見直し

ここが重要! 生活習慣に「収支の確認」を組み込めば、老後資金を減らさずに安心した暮らしを続けられます。

【暮らしの質を保つ】物価高時代のシニア生活デザイン

物価高が続く今、高齢者世帯にとって大切なのは暮らしの質を落とさずに生活を守る工夫です。節約や支出削減も必要ですが、それだけでは心の豊かさを損ねてしまうこともありますよね。

そこで注目されるのが、シンプルライフの実践や収入の補完、地域資源の活用です。モノや人間関係を整えることで無駄な支出を抑えられ、年金に加えてパートや在宅ワークを取り入れれば収入の安心感が生まれます。さらに、地域の助け合いや行政サービスを上手に利用すれば、生活コストを抑えながら支え合う暮らしが可能になります。

つまり、物価高の時代に必要なのは「お金」だけでなく、時間や人とのつながりも含めた生活デザインの見直しなんです。この章では、支出最適化・収入補完・地域資源の活用という3つの視点から、シニアが無理なく暮らしの質を守る方法を紹介していきます。

9-1. シンプルライフで支出最適化:モノ・時間・人間関係の整え方

「少ないモノ・時間・人間関係」で暮らすと、支出も自然に減ります。

- モノを減らす:維持費や買い替え費用が不要に

- 時間を整える:計画的に動くことで無駄な買い物が減る

- 人間関係をシンプルに:気を使う交際費を抑えられる

ここが重要! シンプルライフは節約と心の豊かさを両立させる最大の方法です。

9-2. 年金+パート・在宅ワークで収入を補う選択肢

実は、年金以外にもシニアができる収入源は意外と多いんです。

- パートタイム:短時間勤務で生活費を補う

- 在宅ワーク:パソコンやスマホでライティング・データ入力

- 趣味を活かす副収入:ハンドメイドや家庭菜園の販売

つまり、少額でも収入源を作ることが安心につながるということですね。

ここが重要! 働き方は「体力や得意分野に合わせる」ことがポイントです。

9-3. 地域の助け合い・社会資源を活用して負担を軽くする

お金をかけずに生活を支える仕組みは地域にもたくさんあります。

- 自治体サービス:買い物支援・移動支援・健康講座

- ボランティアや地域コミュニティ:食事会や助け合いの場

- シニアクラブ・サークル:趣味と交流を兼ねて生活満足度アップ

ここが重要! 社会資源をうまく使えば「節約」以上に心と体の安心感が得られます。

結論

物価高が続く中で高齢者世帯が安心して暮らすためには、節約・支援制度の活用・低リスク資産運用・家計管理を総合的に組み合わせることが欠かせません。特に、給付金や補助金は申請しなければ受け取れない制度が多いため、取りこぼしを防ぐ意識が大切です。

また、家計を守るには光熱費や通信費といった固定費の削減が効果的であり、同時にシニア割引やポイント還元を積極的に活用することで生活の質を落とさずに節約できます。さらに、老後資金を守るためには個人向け国債や定期預金などの安全資産と、分散投資を組み合わせた運用が重要です。

そして、ただお金を守るだけではなく、地域の助け合いや在宅ワークなど収入やつながりを増やす工夫も暮らしを豊かにする要素です。つまり、今日からできる小さな取り組みが、将来の安心につながります。

ここが重要! 今から実践できる「支出の見直し」「支援制度の確認」「安全運用の準備」を一つずつ進めれば、インフレや物価上昇の時代でも暮らしの安定を確保できます。

最後まで読んでくださり、ありがとうございました!

コメント