インボイス制度や電子帳簿保存法への対応、

「正直、まだ何となくで済ませていませんか?」

実は、2026年に向けて“会計ソフト選びの失敗”が一気に表面化する時期に入っています。

インボイスは2023年10月から始まり、

電子帳簿保存法の電子取引データ保存は2024年1月から完全義務化。

つまり今は、経過措置が終わり、実務でごまかしが効かなくなる段階なんです。

特に個人事業主や中小企業では、

「請求書は対応しているけど保存が不十分」

「電帳法は聞いたことあるけど実務が分からない」

というケースが非常に多く見られます。

この記事では、

インボイス対応×電子帳簿保存法対応を“実務で回せるか”という視点で、

会計ソフトに求められる最低条件から、失敗しない選び方までを整理します。

つまり、

税務調査や控除漏れで“後から困らないための会計ソフト選び”を、今ここで固めるためのガイドです。

導入:なぜ今「インボイス対応×電帳法対応」の会計ソフトが必須なのか

なぜ今、インボイス対応×電子帳簿保存法対応の会計ソフトが必須なのでしょうか?

それは、税務運用のルールが大きく変わっているからです。

まず、インボイス制度(適格請求書等保存方式)は、2023年10月1日から始まり、消費税の仕入税額控除を受けるには、登録番号や適格請求書の要件を満たした請求書の授受と保存が必須になりました。

そして、その数か月後の2024年1月1日には、電子取引データの保存が完全義務化され、PDFやメールで受け取った請求書なども電子データとして要件に沿った形で保存しなければならなくなっています。

つまり、今まで紙で管理していた経理プロセスは「そのままでは通用しない」時代になっているんです。

適格請求書の記載・保存要件や、電子データの保存義務が同時に動き出しているため、会計ソフトの対応力が業務効率とコンプライアンスの両面で重要になっています。

この記事では、インボイス制度と電子帳簿保存法の変更点と、実務で詰まない会計ソフト選びの視点を丁寧に解説していきます。

1-1:いつから何が変わった?インボイス制度(2023/10/1〜)と経過措置の全体像

実は、インボイス制度は「もう始まっている制度」なんです。

2023年10月1日以降、適格請求書(インボイス)がないと仕入税額控除ができない仕組みに変わりました。

とはいえ、免税事業者との取引については経過措置があります。

ただし、これは一時的な救済措置で、年々控除割合は縮小される予定です。

インボイス制度のポイントは以下のとおりです。

- 適格請求書の発行には「登録番号」が必須

- 買手は請求書を保存しないと控除できない

- 免税事業者との取引は将来的に不利になる可能性あり

ここが重要!

「今は大丈夫」ではなく、将来も詰まない体制を作ることが最大の対策です。

1-2:電子帳簿保存法の要点|電子取引データ保存(2024/1〜)で“紙だけ保存”が危険になる理由

電子帳簿保存法で一番誤解されやすいのが、

「紙で残していればOK」という考え方です。

実は、メールやクラウドで受け取った請求書・領収書は、

電子のまま保存する義務があります。

印刷してファイルに閉じるだけでは、要件を満たしません。

特に重要なのが次の3点です。

- 電子データをそのまま保存しているか

- 検索(取引日・金額・相手先)ができるか

- 税務調査でダウンロード提出できるか

ここが重要!

「保存しているつもり」でも、検索できなければNGになる可能性があります。

1-3:「やばい」典型例|取引先が免税/登録番号未管理/保存要件未整備で詰むケース

実務で本当によくある“危険な状態”がこちらです。

- 取引先がインボイス登録済みか把握していない

- 請求書ごとの登録番号を管理していない

- 電子データの保存ルールが社内で決まっていない

この状態が続くと、

仕入税額控除が取れない/調査時に説明できない

といったトラブルに直結します。

つまり、

会計ソフトを入れる前にやるべきことは、

制度対応を「人」ではなく「仕組み」で回す設計なんです。

ここを押さえておくだけで、

インボイス・電帳法対応は一気にラクになりますよ。

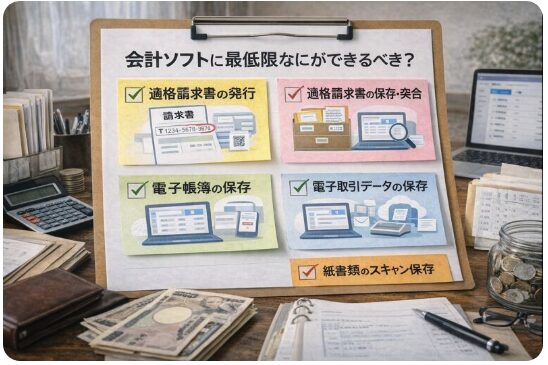

まず押さえる制度要点:会計ソフトに求められる“最低ライン”

インボイス制度や電子帳簿保存法に対応するうえで、

まず押さえておきたいのが、「会計ソフトに最低限なにができないといけないか」という視点です。

実は、

「インボイス対応と書いてある」

「電帳法対応と書いてある」

だけでは、実務では足りないケースが多くあります。

売手・買手それぞれで求められる適格請求書の扱い、

電子帳簿保存法の3区分(電子帳簿等・スキャナ保存・電子取引)の違い、

さらに仕入税額控除を成立させるための保存・突合ルール。

これらはソフト任せにできる部分と、人が判断すべき部分が混在しています。

つまり、制度を「知っている」だけでは不十分で、

会計ソフトが制度要件をどう支えてくれるかを理解することが重要なんです。

この章では、

インボイス制度と電子帳簿保存法の中でも、

実務に直結する最低ラインの要点を整理し、

「どこまでソフトに任せられるか」「どこは注意が必要か」を分かりやすく解説していきます。

2-1:適格請求書(インボイス)の記載項目・登録番号の扱い(売手・買手の実務)

実は、インボイスは「それっぽい請求書」ではNGです。

法律で決められた項目がすべて記載されていることが前提になります。

適格請求書に必要な主な項目はこちらです。

- 発行者の氏名・名称

- 登録番号

- 取引年月日

- 税率ごとの対価の額・消費税額

- 取引内容(軽減税率対象の明示)

売手は「正しく発行できるか」、

買手は「正しい請求書を保存できているか」が問われます。

ここが重要!

登録番号を手入力で管理する運用は事故の元。

会計ソフト側で自動チェックできるかが分かれ目になります。

2-2:電帳法の3区分(電子帳簿等・スキャナ保存・電子取引)と実務で影響が大きい所

電子帳簿保存法には、実は3つの区分があります。

- 電子帳簿等保存(会計データそのもの)

- スキャナ保存(紙を電子化)

- 電子取引データ保存(最重要)

実務で一番影響が大きいのが、

メールやクラウドで受け取る電子取引データです。

- 電子のまま保存しているか

- 検索できる状態か

- ダウンロード提出ができるか

これを満たさないと、

「保存していない」と判断されるリスクがあります。

ここが重要!

会計ソフトが検索・保存要件を自然に満たす設計かを必ず確認しましょう。

2-3:仕入税額控除と保存|税率・税額の突合を自動化する発想

仕入税額控除で怖いのは、

「保存しているつもりでも控除できない」状態です。

インボイス制度では、

請求書の保存+税率・税額の正確性がセットで求められます。

そのために重要なのが、

- インボイスと仕訳が正しく紐づく

- 税率・税額の不整合を自動で検知

- 不備がある場合にすぐ気づける

という仕組み。

ここが重要!

人のチェックに頼らず、

会計ソフトで“突合まで自動化”できるかが安全性を大きく左右します。

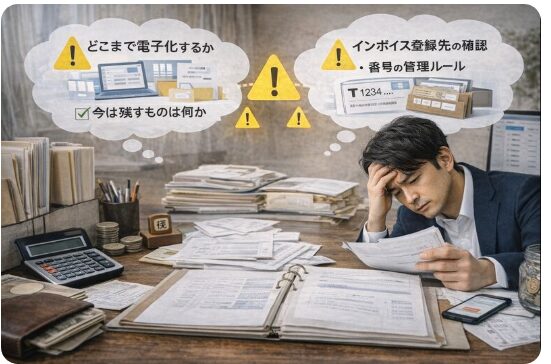

導入前チェック:自社と取引先を“詰まない状態”にする確認リスト

インボイス制度や電子帳簿保存法に対応するうえで、

実は一番つまずきやすいのが**「導入前の確認不足」**です。

会計ソフトを入れ替えれば解決、と思われがちですが、

現実はそう単純ではありません。

取引先がインボイス登録事業者かどうか、

登録番号をどう管理するのか、

免税事業者との取引をどう扱うのか――

ここを曖昧にしたまま進めると、後から必ず詰みます。

さらに、

紙と電子が混在した帳簿・請求書・領収書の状態を放置したままでは、

電帳法対応も形だけになりがちです。

「どこまで電子化するのか」「今は残すものは何か」を決めておかないと、

運用が回らなくなります。

つまり重要なのは、

会計ソフト導入前に“自社と取引先の現状を正確に把握すること”。

この章では、インボイス・電帳法対応で失敗しないために、

事前に確認しておくべきポイントをチェックリスト感覚で整理していきます。

3-1:取引先の登録状況の確認(公表サイト確認・登録番号管理・更新ルール)

まず確認すべきは、

取引先がインボイス登録事業者かどうかです。

チェックポイントはこちら。

- 国税庁の公表サイトで登録有無を確認

- 登録番号を会計ソフトで管理できるか

- 登録状況が変わった場合の更新ルール

ここが重要!

Excel管理や記憶頼みは危険。

取引先マスタで一元管理できるかがポイントです。

3-2:免税事業者との取引がある場合の判断軸(経過措置・交渉・社内ルール)

免税事業者との取引がある場合、

「どうするか」を決めておかないと現場が混乱します。

考えるべき判断軸は、

- 経過措置期間中の対応方針

- 価格交渉を行うのか

- 社内で統一ルールを作るか

ここが重要!

担当者ごとに対応が違うと、

税務・取引トラブルの原因になります。

3-3:既存帳簿・請求書・領収書の棚卸し(紙/電子の混在整理)

最後にやるべきなのが、

今ある帳簿・証憑の棚卸しです。

- 紙で残しているもの

- 電子データで受け取っているもの

- どこから電子保存に切り替えるか

すべてを一気に移行する必要はありません。

ここが重要!

「完璧を目指す」より、

詰まないラインを決めて進めることが成功のコツです。

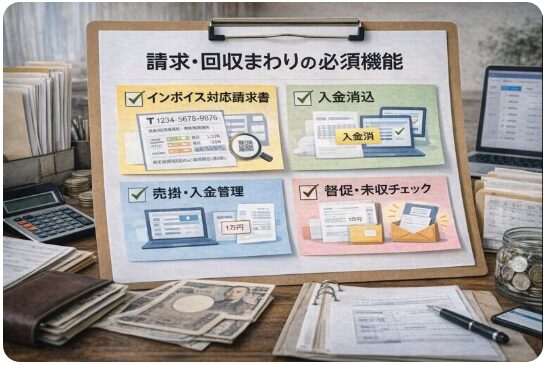

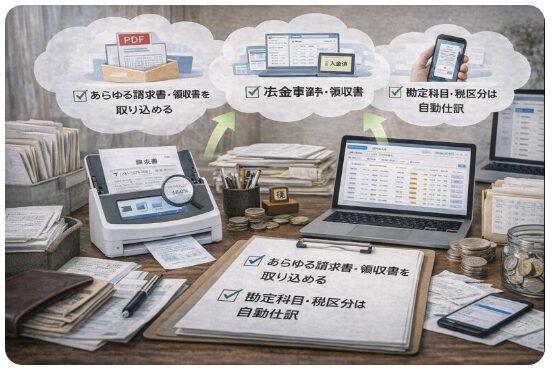

必須機能①:インボイス対応の「請求書作成・発行・回収」

インボイス対応で、まず最初に影響が出るのが

「請求書の作り方・出し方・回収の流れ」です。

実は、インボイス制度に対応していない請求書を出してしまうと、

取引先が仕入税額控除を受けられず、

「この請求書は使えない」と言われるケースも珍しくありません。

税率・税額・登録番号・軽減税率の表記など、

1つでも欠けるとアウトになるのが現実です。

さらに問題になりやすいのが、

請求書を出した後の入金管理。

入金消込や売掛管理が弱いと、

回収漏れや督促遅れが発生し、

キャッシュフローに直接ダメージを与えます。

つまり重要なのは、

請求書を作れるかどうかではなく、回収まで一気に管理できるか。

この章では、インボイス対応会計ソフトに最低限求めたい

「請求・回収まわりの必須機能」を実務目線で整理していきます。

4-1:請求書テンプレ/項目チェック(税率・税額・登録番号・軽減税率)

実は、インボイス対応の請求書は

フォーマットが合っているだけでは不十分なんです。

チェックすべき主なポイントはこちら。

- 登録番号が正しく表示されているか

- 税率ごとに税額が分かれているか

- 軽減税率の対象が明示されているか

- 消費税額の計算にズレがないか

手入力やExcel管理だと、

どうしてもミスが起きやすくなります。

ここが重要!

会計ソフト側で

項目漏れや税額ミスを自動チェックできるかが安全性を左右します。

4-2:入金消込・売掛管理・督促(回収漏れを減らす導線)

請求書を出した後に起きやすいのが、

「入金確認が後回しになる問題」です。

- どの請求が未入金なのか分からない

- 入金と請求が紐づいていない

- 督促のタイミングを逃す

これが続くと、

キャッシュフローに直接ダメージが出ます。

ここが重要!

請求書発行と同時に

売掛管理・入金消込まで一体で管理できるかが重要です。

4-3:見積→納品→請求→入金まで一気通貫で管理できるか

見積・請求・入金を

別々のツールで管理しているケースも多いですよね。

しかし、ツールが分断されると、

- 転記ミスが増える

- 二重入力が発生する

- 入金状況が追いづらくなる

といった問題が起きがちです。

ここが重要!

見積から入金までを

一気通貫でつなげられる設計かどうかが、

実務のラクさを大きく左右します。

必須機能②:受領データの取込・仕訳・税額控除の精度を上げる

インボイス対応で見落とされがちなのが、

「受け取った請求書・領収書をどう処理するか」です。

実は、請求書を正しく発行できていても、

受領側の処理が甘いと仕入税額控除が認められないケースがあります。

メール添付のPDF、取引先ポータル、スマホ撮影の領収書など、

受領データは年々バラバラになっていますよね?

ここで重要になるのが、

取込のしやすさ+自動仕訳の精度。

人の手で入力していると、

登録番号の抜けや税率ミス、簡易インボイスの見落としが起きやすくなります。

さらに中小企業では、

仕入管理・経費精算・部門別管理まで一緒に回せるかどうかで、

月次処理のスピードと正確さに大きな差が出ます。

つまりこの章のポイントは、

「受領データを集めて、間違いなく控除につなげられるか」。

会計ソフト選びで絶対に外せない視点を整理していきます。

5-1:受領請求書・領収書の取込と自動仕訳

受領データは年々バラバラになっています。

- メール添付のPDF

- クラウド請求書

- スマホ撮影の領収書

- スキャナで読み取った紙

これを人が手入力すると、

時間もかかり、ミスも増えます。

ここが重要!

多様な形式を自動で取り込み、仕訳までつなげられるかがポイントです。

5-2:インボイス不備検知(登録番号・税率・税額のチェック)

インボイス制度では、

不備のある請求書は原則として控除不可です。

特に多いミスがこちら。

- 登録番号の記載漏れ

- 税率と税額の不整合

- 簡易インボイスの判定ミス

ここが重要!

人の目でチェックするのではなく、

会計ソフトが不備を自動で検知してくれるかが安心材料になります。

5-3:仕入管理・経費精算・部門管理まで見据える

中小企業では、

仕入・経費・部門管理が後回しになりがちです。

しかし、

- 部門別にコストを把握できない

- 経費精算が属人化する

- 月次締めが遅れる

といった問題につながります。

ここが重要!

将来の拡大も見据えて、

仕入管理・経費精算・部門管理まで対応できるかを確認しておきましょう。

必須機能③:電子帳簿保存法の「保存・検索・改ざん防止・バックアップ」

電子帳簿保存法対応で、最後にして最大の壁になるのが

「保存・検索・改ざん防止・バックアップ」の設計です。

実は、電子取引データを保存しているつもりでも、

検索できない・履歴が残らない・バックアップが不十分、

この状態では電帳法対応として不合格になる可能性があります。

「クラウドに入れているから大丈夫」という考えは、かなり危険なんです。

特に重要なのが、

可視性(すぐ見られるか)

真実性(後から書き換えられないか)

検索・ダウンロード対応(税務調査で即出せるか)

この3点をどう満たすかという視点。

タイムスタンプを使うのか、

訂正削除履歴で担保するのか、

事務処理規程で運用するのか――

選択肢を理解していないと、無駄なコストが発生します。

この章では、電帳法対応で失敗しないために、

会計ソフトに必ず求めたい「保存まわりの必須機能」を整理していきます。

6-1:電子取引データ保存の要件整理(可視性・真実性・検索対応)

2024年以降、

電子で受け取った請求書や領収書は、電子のまま保存が原則です。

求められる主な要件は以下の通り。

- 取引年月日・金額・取引先で検索できる

- データをすぐに表示・ダウンロードできる

- 税務調査時に提示できる状態である

PDFをただフォルダに入れているだけでは、

検索要件を満たさないケースもあります。

ここが重要!

電子帳簿保存法対応は

「保存できるか」ではなく「検索・提示できるか」がポイントです。

6-2:タイムスタンプ/訂正削除履歴/事務処理規程の選択肢

改ざん防止要件には、

実は複数の満たし方があります。

代表的な方法はこちら。

- タイムスタンプを付与する

- 訂正・削除履歴が自動で残る

- 事務処理規程を整備・運用する

すべてを完璧にやる必要はありませんが、

どれで要件を満たすかを選べる設計が重要です。

ここが重要!

会計ソフト側で

法令要件に沿った選択肢が用意されているかを必ず確認しましょう。

6-3:保管の落とし穴(権限・バックアップ・退職時の引継ぎ)

意外と見落とされがちなのが、

運用面のリスクです。

- 誰でも削除できる権限設計

- バックアップが取れていない

- 経理担当が退職して引き継げない

こうした状態は、

法令以前に実務が破綻します。

ここが重要!

クラウド保存でも

権限管理・バックアップ・引継ぎ設計まで考えることが必須です。

失敗しない導入手順:要件定義→無料検証→移行→運用までの最短ロードマップ

会計ソフト選びで多い失敗が、

「良さそうだから入れたけど、結局使いこなせない」というケースです。

実は、インボイス対応や電帳法対応は、

ソフトの性能よりも導入手順の設計で結果がほぼ決まります。

要件を整理しないまま契約し、

データ移行でつまずき、

運用ルールが決まらず現場が混乱する――

これは本当によくあるパターンです。

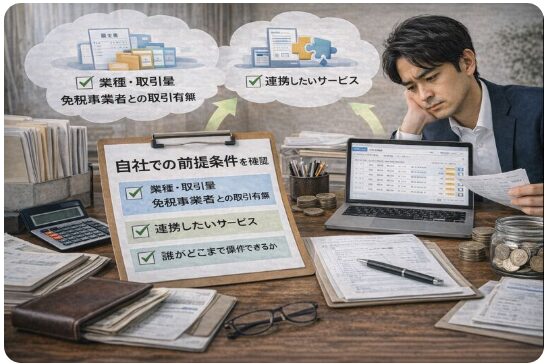

重要なのは、

業種・取引量・免税事業者との取引有無、

連携したいサービス、

誰がどこまで操作できるかといった

自社の前提条件を最初に言語化すること。

さらに、

すべてを無理に移行しない判断や、

導入後に回る社内フローを先に決めておくことで、

トラブルや二度手間を大きく減らせます。

この章では、

会計ソフト導入を最短・最小の負担で成功させるロードマップを、

実務目線で整理していきます。

7-1:要件定義テンプレ(まず整理すべきポイント)

導入前に、最低限これだけは整理しましょう。

- 業種・取引量(月何件あるか)

- 免税事業者との取引の有無

- 請求・経費・給与などの連携先

- 誰が操作し、誰が承認するか

ここを飛ばすと、

後から「足りない」「合わない」が必ず出ます。

ここが重要!

会計ソフト選びは

機能比較の前に要件整理が8割です。

7-2:データ移行と「移行しない」という判断

すべてを移行しようとして、

途中で挫折するケースは非常に多いです。

移行対象は絞りましょう。

- 勘定科目

- 取引先マスタ

- 開始残高

過去の証憑は、

無理に移行せず保存のみという判断も現実的です。

ここが重要!

「移行しない勇気」を持つことで、

導入は一気にラクになります。

7-3:社内フローのルール化(誰が・いつ・どうするか)

最後に重要なのが、

運用ルールを言語化することです。

- 誰が請求書を確認するか

- いつ締めるか

- どこに保存されるか

これが曖昧だと、

どんな高機能ソフトでも形骸化します。

ここが重要!

会計ソフトは

「入れた瞬間」ではなく「回り続けるか」で成否が決まります。

次は、

主要会計ソフトをどう比較すれば失敗しないのかを解説していきます。

主要会計ソフト比較の見方:スペック表ではなく“実務適合”で選ぶ

会計ソフトを比較するとき、

多くの人がやってしまいがちなのが

「機能一覧やスペック表だけで判断すること」です。

実は、インボイス対応・電帳法対応と書いてあっても、

実務で本当に使いやすいかどうかは別問題なんです。

請求書は作れるけど回収管理が弱い、

記帳は簡単だけど証憑管理が煩雑、

こうしたズレは、使い始めてから気づくケースがほとんどです。

特に重要なのは、

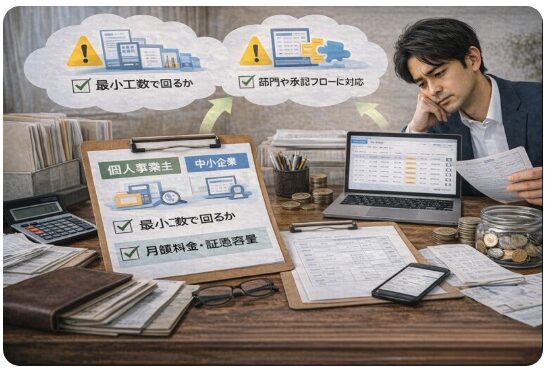

自分が個人事業主なのか、中小企業なのか。

求められるレベルはまったく違います。

個人事業主なら「最小工数で回るか」が最優先。

一方で中小企業なら、

部門管理や承認フロー、経費精算まで耐えられるかが重要になります。

さらに、

月額料金だけを見て選ぶと、

ID課金や証憑容量、サポート費用で

想定以上にコストが膨らむことも。

この章では、

スペックではなく実務に本当に合う会計ソフトの見方を整理していきます。

8-1:個人事業主向け|最小工数で回るかが最重要

個人事業主の場合、

会計にかけられる時間は限られています。

見るべきポイントはシンプルです。

- 請求書作成が迷わずできる

- 銀行・カード連携で自動記帳できる

- 証憑(領収書)をスマホで取り込める

逆に、

部門管理や複雑な承認機能は不要なことも多いです。

ここが重要!

個人事業主は

「高機能」より「考えずに回るか」で選びましょう。

8-2:中小企業向け|業務全体に耐えられるかを見る

中小企業になると、

見るべきポイントが一段増えます。

- 部門・プロジェクト別に管理できるか

- 承認フローを設定できるか

- 経費精算と請求回収が分断されていないか

一部だけ便利でも、

全体がつながっていないと結局手作業が残ります。

ここが重要!

中小企業は

「経理だけ」ではなく「業務全体」で回るかが判断基準です。

8-3:料金の比較軸|月額だけで判断すると失敗する

料金比較で一番多い失敗が、

月額料金だけを見ることです。

実際には、以下も含めて総額で考える必要があります。

- ID(利用人数)ごとの課金

- 証憑保存容量の追加費用

- 経費精算・請求管理などのオプション

- 初期設定・導入支援費用

ここが重要!

会計ソフトのコストは

「月額」ではなく「運用トータル」で判断しましょう。

最短で失敗しない会計ソフトの選び方(判断基準と今すぐやる一歩)

ここまで読み進めてきて、

「結局、どう選べば失敗しないの?」

と感じている方も多いですよね。

実は、会計ソフト選びで重要なのは、

最新機能を全部そろえることでも、

有名サービスを選ぶことでもありません。

自社の実務に合った順序で判断できるかどうか、

これが結果を大きく分けます。

インボイス対応、電帳法対応、請求・受領・保存・検索…。

要素が多すぎて迷いやすいですが、

選定ステップを整理すれば、

やることは意外とシンプルです。

候補を3つに絞り、無料トライアルで実務テストを行い、

「本当に回るか」を確認する。

これだけで失敗確率は大きく下がります。

さらに、

導入後に最初にやる行動を決めておくことで、

「入れたけど使われない」状態も防げます。

この章では、

最短で失敗しないための判断基準と、今すぐ踏み出す一歩を

まとめて整理していきます。

9-1:選定ステップ|この流れを守れば失敗しにくい

おすすめの流れはこちら。

- 要件を整理する

- 候補を3つに絞る

- 無料トライアルを使う

- 実際の業務でテストする

- 問題なければ決定

いきなり契約するのは、

一番やってはいけないパターンです。

ここが重要!

会計ソフト選びは

「比較」より「試す」ことが大切です。

9-2:最終チェックリスト10項目(ここだけは必ず確認)

導入前に、最低限ここをチェックしましょう。

- 請求書発行

- 受領データ取込

- 保存・検索

- 改ざん防止

- 銀行・カード連携

- 外部ツール連携

- 権限管理

- データ移行

- 運用のしやすさ

- トータル費用

ここが重要!

1つでも「不安」があれば、

そのソフトは見送り候補です。

9-3:導入後に最初にやる3つ(ここを外すと失敗する)

導入直後にやるべきことは、この3つです。

- 取引先の登録状況を確認する

- 社内(自分)の運用ルールを固定する

- バックアップ・監査ログを確認する

ここを後回しにすると、

「入れただけ」で終わってしまいます。

ここが重要!

会計ソフトは

導入してからが本当のスタートです。

この流れを実践すれば、

インボイス制度・電子帳簿保存法にも対応しながら、

無理なく回る会計体制を作ることができます。

結論

インボイス制度と電子帳簿保存法への対応は、

もはや「余裕ができたらやる作業」ではありません。

会計ソフト選びを間違えると、控除ミス・保存不備・調査対応の負担が一気に増える時代です。

この記事で整理してきたとおり、

重要なのは「インボイス対応」「電帳法対応」と書かれているかではなく、

請求・受領・保存・検索・改ざん防止まで、実務が一気通貫で回るかどうか。

この視点で選べば、無駄な作業や将来のリスクを大きく減らせます。

今日からできることはシンプルです。

まずは自社の取引形態や業務量を整理し、

候補を3つに絞って無料トライアルで実際の業務を動かしてみる。

これだけで、失敗する確率は大きく下がります。

正しい会計ソフトを選べば、

法令対応の不安が減り、本業に集中できる環境を作れます。

制度が複雑になる今だからこそ、早めの見直しが最大の安心につながります。

最後まで読んでくださり、ありがとうございました!

コメント