ペットを迎えたいと思ったとき、

「毎月どのくらいお金がかかるんだろう?」

「医療費って、実際いくら必要なの?」

そんな不安を感じますよね。

実は、ペットの費用で後悔する人の多くは、月々の出費ではなく「生涯コスト」を知らないまま飼い始めているケースがほとんどなんです。フード代やトイレ用品といった日常費用だけでなく、ワクチン・病気・手術などの突発的な高額医療費が、家計に大きな影響を与えることも珍しくありません。

特に最近は、動物医療の高度化により治療の選択肢が増えた一方で、1回の治療で数十万円かかるケースも現実的になっています。「払えないから治療を諦める」という事態は、できれば避けたいですよね。

そこで本記事では、犬・猫・小動物それぞれの生涯コストの考え方を、初心者でも分かるように整理します。さらに、ペット保険は本当に必要なのか、入るべき人・入らなくていい人の判断基準も具体的に解説します。

つまり、感情ではなく「数字」で考えることで、無理なく最後まで飼い続けられる判断軸が手に入るということですね。ペットとの暮らしを安心して始めたい方は、ぜひこのまま読み進めてください。

- ペットの生涯費用を先に知るべき理由|「月額いくら?」の不安を数字で消す

- 生涯コストの計算方法|年間・月額・初期費用をテンプレで“見える化”する

- 費用内訳を細分化|医療費・フード・用品・ケア・しつけの“全項目リスト”

- 犬・猫・小動物で変わる生涯費用|体格・寿命・かかりやすい病気で差が出る

- 迎え方で初期費用が変わる|ペットショップ・ブリーダー・里親(譲渡)の比較

- 医療費が高くなる理由と地域差|動物病院費用の“上がり方”を理解する

- ペット保険は必要?|「入るべき人・入らなくていい人」を分ける判断基準

- ペット保険の選び方|補償内容・保険料・免責・対象外を“比較軸”で整理

- 今日からできる備え方|生涯費用を崩さない「家計設計」チェックリスト

- 結論

ペットの生涯費用を先に知るべき理由|「月額いくら?」の不安を数字で消す

ペットを迎えたいと思ったとき、まず気になるのが

「結局、月にいくらかかるの?」というお金の不安ですよね。

実はここを曖昧にしたまま飼い始めると、フード代や用品だけでなく、通院・検査・手術などの医療費で家計が急に苦しくなることがあります。

そこで大事なのが、ペットの費用を生涯コストで整理すること。生体価格などの初期費用に加えて、毎月かかる固定費(フード・トイレ用品・ケア)と、予防(ワクチン・フィラリア等)、そして一番ブレやすい突発医療費(高額治療)までセットで考えると、現実的な予算が見えてきます。

さらに迎える前には、住環境や家族の同意、留守番時間、将来の介護や老後資金まで含めて準備したいところ。つまり、感覚ではなく数字で把握すれば、「払えないかも…」の不安を減らし、最後まで安心して飼える計画が作れるということですね。

1-1: 検索意図の整理|ペット費用・医療費・保険の「何が知りたい?」を最短で解決

「ペット 費用」「ペット 保険 必要?」と検索する人の多くは、

実はこの3つを知りたいだけなんです。

よくある検索ニーズは次の通り。

- 毎月いくらかかるのか?

- 医療費はどれくらい高くなるのか?

- ペット保険は入るべきなのか?

逆に言うと、

細かい制度説明よりも自分の家計に耐えられるかが最大の関心事なんですね。

ここが重要!

この記事は「一般論」ではなく、

自分の場合に当てはめて判断できる材料を整理することが目的です。

1-2: 生涯費用の定義|初期費用+毎月費用+突発医療費で考える

ペットの費用は「月額◯円」だけでは語れません。

本当に見るべきなのは、生涯トータルでいくらかかるかです。

生涯費用は、次の3つで構成されます。

- 初期費用:迎えるときにかかる一時的な費用

- 毎月費用:フード・消耗品・日常ケア

- 突発医療費:入院・手術・高額治療

特に注意したいのが、

突発医療費は数十万円単位になることも珍しくない点です。

ここが重要!

月額が安く見えても、

高齢期の医療費で家計が崩れるケースは本当に多いんです。

1-3: 迎える前の確認ポイント|住環境・家族同意・老後資金まで含めた準備

ペットは「今かわいいから」だけで決めると後悔しやすい存在です。

迎える前に、最低限この点は確認しておきましょう。

- 住環境:ペット可物件か、将来の引っ越しは問題ないか

- 家族の同意:世話・費用・万一の対応を共有できているか

- 留守番:共働き・外出時のケア体制

- 老後資金:自分が高齢になったときの医療・介護との両立

つまり、ペットの生涯費用は

人のライフプランとセットで考えるものなんですね。

ここが重要!

「飼えるか」ではなく、

「最期まで無理なく飼い続けられるか」が判断基準です。

生涯コストの計算方法|年間・月額・初期費用をテンプレで“見える化”する

ペットの生涯費用を考えるうえで大切なのは、

「なんとなく月○円くらい」という感覚をやめて、計算式で見える化することです。

実は、計算の型さえ作れば、犬・猫・小動物でも応用できます。

基本はとてもシンプル。

毎月かかる固定費(フード・トイレ用品・消耗品)に、

年1回以上かかる予防費用(ワクチン・健康診断・フィラリアなど)、

そして忘れがちな突発費(通院・検査・手術)を足し合わせます。

この3つを分けて考えるだけで、「普段の負担」と「万一の負担」がはっきりします。

さらに注意したいのが初期費用。

生体価格だけで判断すると、ケージ・トイレ・食器・登録手続きなどで

想像以上に出費が膨らむことも少なくありません。

加えて、寿命・体格・持病・多頭飼いといった前提条件で、

生涯コストは大きく変わります。

つまり、自分の家庭条件に当てはめて計算することが、後悔しない第一歩ということですね。

2-1: 最低限の計算式|月額固定費+年1回費用+突発費で考える

まずは、基本となる計算式からです。

生涯コストは、次の3つを足すだけ。

- 月額固定費

フード、トイレ用品、消耗品など - 年1回費用

ワクチン、フィラリア・ノミダニ予防、健康診断 - 突発費

通院、入院、手術などの医療費

たとえば月1万円でも、

10年で120万円、15年で180万円になります。

さらに突発医療費が加わると、

一気に負担が跳ね上がるんですね。

ここが重要!

「平均月額」ではなく、

長期×突発費を前提に考えることが失敗回避のポイントです。

2-2: 初期費用の落とし穴|生体価格だけじゃない

初期費用で多い勘違いが、

「ペット代=生体価格」だと思ってしまうこと。

実際は、これらが一気にかかります。

- ケージ・サークル

- トイレ・食器・給水器

- キャリー・ベッド

- 登録費用(マイクロチップなど)

- 初回の医療費・ワクチン

特にペットショップでは、

用品一式+保険勧誘がセットになりやすい点も要注意です。

ここが重要!

初期費用は数万円〜十数万円単位でぶれやすいため、

事前に上限を決めておくと安心です。

2-3: ぶれやすい前提|寿命・体格・持病・多頭飼い

同じ犬・猫でも、

生涯費用が大きく変わる要因があります。

代表的なのは次の4つ。

- 寿命:長生き=医療・ケア期間が長くなる

- 体格:大型ほどフード・医療費が高め

- 持病:慢性疾患があると通院費が継続

- 多頭飼い:単純に倍以上になりやすい

つまり、

「平均値」はあくまで参考にすぎません。

ここが重要!

わが家の条件に置き換えて考えることが、生涯設計では欠かせません。

費用内訳を細分化|医療費・フード・用品・ケア・しつけの“全項目リスト”

ペットの生涯費用を正確に把握するためには、

「医療費」「フード・消耗品」「ケア・サービス」をできるだけ細かく分けて考えることが重要です。

実は、この分解ができていないと、「思ったよりお金がかかる…」という後悔につながりやすいんです。

特に負担が大きくなりやすいのが医療費。

日常的な通院やワクチン、フィラリアなどの予防に加え、

歯科治療や手術、がん治療などの高額医療は突発的に発生します。

ここを想定せずに飼い始めると、家計へのダメージは想像以上です。

一方で、毎月確実に出ていくのがフードや消耗品。

主食だけでなく、おやつ、トイレ砂、シート、猫砂などを合算すると、

「少額×毎月」が意外と効いてくることに気づきます。

さらに共働き家庭では、トリミングやペットホテル、しつけ教室、見守りサービスなど、

時間をお金で補う支出も増えがち。

つまり、全項目を洗い出すことが、現実的な生涯コスト把握のカギということですね。

3-1: 医療費|予防から高額治療までの考え方

ペット費用で最もブレが大きいのが医療費です。

主な内訳はこちら。

- 定期通院・軽い不調

- ワクチン・フィラリア・ノミダニ予防

- 歯科ケア(見落とされがち)

- 手術・入院

- がん治療・慢性疾患の管理

特に高齢期は、

毎年数万円〜数十万円かかるケースもあります。

ここが重要!

医療費は「いつ」「いくら」か分からないからこそ、

保険や医療積立で平準化する発想が大切です。

3-2: フード・消耗品|毎月確実にかかる費用

毎月必ず発生するのが、日常の消耗品です。

- 主食(ドライ・ウェット)

- おやつ

- トイレ砂・シート・猫砂

- シャンプー・ケア用品

ここは工夫次第で調整しやすい一方、

品質を落としすぎると医療費増につながることも。

ここが重要!

「安さ」だけでなく、

長期的な健康コストも含めて考えるのがコツです。

3-3: ケア・サービス|共働き家庭で増えやすい費用

意外と見落とされやすいのが、

外部サービスにかかる費用です。

- トリミング

- ペットホテル

- しつけ教室

- 見守り・訪問ケア

共働き家庭や外出が多い家庭ほど、

この項目が積み上がりやすい傾向があります。

ここが重要!

ライフスタイル次第で、

月額数千円〜数万円の差が出る部分です。

犬・猫・小動物で変わる生涯費用|体格・寿命・かかりやすい病気で差が出る

ペットの生涯費用は、「犬か猫か」「小動物か」で大きく変わります。

実は、違いを生む最大の要因は体格・寿命・かかりやすい病気の3点なんです。

この前提を知らずに迎えると、「こんなに差が出るとは思わなかった…」となりがちです。

たとえば犬は、体格が大きくなるほどフード代や医療費が上がりやすく、

犬種によっては定期的なトリミングや、関節・皮膚などの継続ケアが必須になります。

日常コストが積み上がりやすいのが特徴ですね。

一方、猫は比較的トリミング費用は抑えやすいものの、

高齢期になると腎臓病や尿路疾患などの慢性疾患リスクが高まる傾向があります。

定期検査や投薬が長期化し、医療費が後半に集中しやすい点は要注意です。

小動物や鳥、うさぎの場合は、

専門的に診られる動物病院が限られるため、通院の難易度や費用が上がるケースもあります。

つまり、種類ごとの特性を理解することが、生涯コストを正しく見積もる第一歩ということですね。

4-1: 犬の費用が上がりやすい要因|体格差・継続ケアに注意

犬は体格差が大きく、

それがそのまま費用差につながります。

特に影響が大きいのは次の点。

- 体格:大型犬ほどフード・薬代が高い

- トリミング:定期利用が前提になる犬種も多い

- 関節・皮膚トラブル:継続通院になりやすい

小型犬でも、

皮膚や膝のトラブルで長期ケアが必要になるケースは少なくありません。

ここが重要!

犬は「毎月かかるケア費」が積み上がりやすく、

想定より高くなりやすい点に注意が必要です。

4-2: 猫の費用が上がりやすい要因|高齢期の慢性疾患

猫は犬に比べると、

トリミングや外出費用が少ない傾向があります。

ただし油断できないのが高齢期。

- 腎臓病・尿路疾患

- 慢性疾患による定期検査

- 療法食の継続

これらは一度始まると、

毎月の医療費が固定化しやすいのが特徴です。

ここが重要!

猫は後半生で費用が増えやすいため、

シニア期を見据えた備えが欠かせません。

4-3: 小動物・鳥・うさぎ|専門病院と通院難易度に注意

小動物は「安そう」に見えがちですよね。

実は、医療面でのハードルが高い場合があります。

- 専門対応できる病院が少ない

- 通院距離が長くなりやすい

- 診療費が割高になるケース

さらに、

専用フードやケージなど代替がききにくい用品もあります。

ここが重要!

小動物は「初期費用は安いが、医療で跳ねやすい」

という特徴を理解しておきましょう。

迎え方で初期費用が変わる|ペットショップ・ブリーダー・里親(譲渡)の比較

ペットの生涯費用を考えるうえで、**「どこから迎えるか」**は想像以上に重要です。

実は、初期費用の差だけでなく、その後の医療費や飼育のしやすさにも大きく影響するんです。

ペットショップは手軽に迎えやすい反面、

生体価格に加えて初回保険・用品一式・登録手続きなどがセットになり、

「思ったより初期費用が高かった…」となりやすい傾向があります。

一方、ブリーダーから迎える場合は、

親犬・親猫の健康状態や飼育環境を確認できるのが大きなメリット。

遺伝病リスクや育成状況を把握でき、長期的な医療費を抑えられる可能性もあります。

里親・譲渡は初期費用を抑えやすい方法ですが、

過去の病歴や性格、飼育条件を事前に確認しないと、

あとから想定外のケア費用が発生することもあります。

つまり、迎え方=初期費用+将来コストの分かれ道ということですね。

5-1: ペットショップ|初期費用が膨らみやすい理由

ペットショップは手軽ですが、

初期費用が高くなりやすい傾向があります。

よく含まれるのが、

- 生体価格

- 用品一式

- 保険の同時加入

- 登録・手続き代行

一見便利ですが、

不要なオプションが含まれていることも。

ここが重要!

内容を確認せずに契約すると、

初期費用が想定以上になる点に注意です。

5-2: ブリーダー|健康状態と環境チェックがカギ

ブリーダーから迎える場合、

重要なのは「見学」です。

チェックしたいポイントはこちら。

- 親犬・親猫の健康状態

- 遺伝病の説明があるか

- 飼育環境が清潔か

価格だけでなく、

将来の医療リスクを下げられるかが判断軸になります。

ここが重要!

信頼できるブリーダーは、

結果的に生涯コストを抑えやすい傾向があります。

5-3: 里親・譲渡|費用は低めだが事前確認が必須

里親・譲渡は、

初期費用を抑えやすいのが魅力です。

ただし、確認すべき点もあります。

- 既往症・医療履歴

- 性格・相性

- 飼育条件の制約

条件を理解せずに迎えると、

後からトラブルになることも。

ここが重要!

費用だけでなく、

終生飼養できるかどうかを最優先で考えましょう。

医療費が高くなる理由と地域差|動物病院費用の“上がり方”を理解する

ペットの生涯コストで、もっともブレやすく不安になりやすいのが医療費です。

「そんなに大きな病気はしないはず」と思っていても、実はここが想定外の出費になりやすいポイントなんです。

最大の理由は、動物医療には公的保険が存在しないこと。

人間の医療と違い、診察料・検査・治療・手術はすべて全額自己負担になります。

同じ症状でも、病院や治療方針によって費用が大きく変わるのが現実です。

さらに見落とされがちなのが地域差。

都市部では夜間救急や高度医療設備が整っている分、費用が高くなりやすく、

地方では病院数が少なく、通院距離や選択肢の少なさが負担になるケースもあります。

また、迎えた後に必要なマイクロチップ登録などの制度対応も重要です。

医療とは直接関係なさそうに見えて、迷子・災害時の対応や再登録手続きなど、

結果的に安心とコスト管理に直結します。

つまり、医療費は「病気+地域+制度」で決まるということですね。

6-1: 動物病院費用の特徴|公的保険がなく差が出やすい理由

人と大きく違うのが、

ペットには公的医療保険がないという点です。

そのため、

- 診療費は全額自己負担

- 料金は病院ごとに設定

- 検査・手術で一気に高額化

特に、

夜間救急・高度検査・手術は数万円〜数十万円になることも。

ここが重要!

医療費は「月々」ではなく、

ある日突然まとめて発生するのが最大の特徴です。

6-2: 都市部・地方で変わる費用感|設備と選択肢の差

地域によっても、医療費の感覚は変わります。

- 都市部:

- 病院数が多い

- 専門医・高度検査が受けられる

- その分、費用は高めになりやすい

- 地方:

- 病院が少ない

- 夜間・専門対応が限定的

- 通院距離や交通費が負担に

ここが重要!

「安い・高い」ではなく、

選択肢と緊急対応力の違いとして捉えるのがポイントです。

6-3: 制度で押さえること|迎えた後に必要な手続き

費用だけでなく、

制度面の手続きも忘れがちです。

代表的なのが、

- マイクロチップ情報の登録

- 登録情報の変更(引っ越し時など)

登録を怠ると、

迷子・災害時に飼い主確認が遅れるリスクがあります。

ここが重要!

医療と制度はセット。

迎えた直後に必ず確認しておきましょう。

ペット保険は必要?|「入るべき人・入らなくていい人」を分ける判断基準

ペット保険について調べ始めると、

「結局、うちは入るべき?それとも不要?」と迷いますよね。

実はこの答え、家庭の家計状況と考え方で大きく分かれるんです。

まず押さえたいのは、ペット医療には公的保険がなく、高額治療が一気に家計を直撃する可能性があるという点。

手術や入院が重なると、数十万円単位の出費になるケースも珍しくありません。

「お金の心配で治療を迷いたくない」という家庭ほど、保険の安心感は大きくなります。

一方で、すでに十分な医療費の貯蓄がある家庭や、

補償対象外・免責・上限額を理解したうえで自己負担を選べる家庭では、

必ずしも保険が最適とは限りません。

さらに重要なのが加入タイミング。

ペット保険は年齢が上がるほど条件が厳しくなり、既往症があると加入できない場合もあります。

若いうちほど選択肢が多く、保険料も抑えやすいのが現実です。

つまり、ペット保険は「全員必須」ではなく、

家計・貯蓄・不安の度合いで判断すべき備えということですね。

7-1: 保険が向く家庭|不安を感じやすいケース

次に当てはまる場合、

保険のメリットは大きくなります。

- 医療費の急な出費が不安

- 高額治療で判断を迷いたくない

- シニア期の医療費が心配

ここが重要!

保険は「得か損か」より、

判断を迷わない安心感に価値があります。

7-2: 保険が不要になり得る家庭|自己管理できる場合

一方で、

次の条件がそろっていれば不要な場合もあります。

- 医療費用の十分な積立がある

- 免責・対象外を理解している

- 高額治療の上限を決めている

ここが重要!

「入らない」選択も、

戦略的に決めていれば問題ありません。

7-3: 加入の最適タイミング|若いうちが有利な理由

保険は、

若くて健康なうちほど条件が良くなりやすいです。

理由はシンプル。

- 既往症がない

- 保険料が安い

- 補償範囲が広い

ここが重要!

「必要になってから」では遅いのが保険。

検討は早めが基本です。

ペット保険の選び方|補償内容・保険料・免責・対象外を“比較軸”で整理

ペット保険を比較しようとすると、

「補償内容が多すぎて違いが分からない…」と感じますよね。

実は、ペット保険選びで迷う原因の多くは、比較の軸が整理できていないことにあります。

まず注目したいのは、補償タイプの違い。

通院・入院・手術すべてをカバーする総合型もあれば、手術に特化して保険料を抑えたタイプもあります。

さらに、補償割合(50%・70%など)、年間限度額、1日あたりの上限額によって、

「いざという時にいくら戻るか」は大きく変わります。

次に見落としがちなのが、対象外と更新後の保険料。

予防医療や既往症は補償外になることが多く、

年齢が上がるにつれて保険料が上昇する仕組みも要チェックです。

そして最後に重要なのが、請求のしやすさ。

窓口精算ができるか、後日請求か、必要書類は何か。

ここが分かりにくいと、家計管理の負担が一気に増えてしまいます。

つまり、ペット保険は「安さ」だけでなく、

補償内容・落とし穴・使い勝手をセットで比較することが失敗しないコツなんです。

8-1: 補償タイプ比較|通院・入院・手術の考え方

まずは、補償の型を理解しましょう。

主なタイプは次の3つです。

- 通院+入院+手術型

- 日常的な通院まで幅広くカバー

- 保険料はやや高め

- 手術・入院特化型

- 高額治療に集中

- 月額保険料を抑えやすい

- 補償割合・限度額型

- 50%・70%など補償率に注目

- 年間・日額上限の確認が必須

ここが重要!

「全部カバー=安心」ではなく、

自分が一番困る場面を補えるかで選びましょう。

8-2: 落とし穴チェック|対象外と保険料上昇に注意

パンフレットで見落としがちなのが、

補償されないケースです。

よくある対象外は、

- ワクチン・予防医療

- 既往症・先天性疾患

- 健康診断・避妊去勢

さらに注意したいのが、

更新後の保険料アップ。

- 年齢が上がると保険料が上昇

- 一定年齢で新規加入不可のケースも

ここが重要!

「今の保険料」ではなく、

10年後も続けられるかで判断しましょう。

8-3: 請求・使い勝手|家計管理しやすいか?

最後は、使いやすさです。

チェックしたいポイントは、

- 窓口精算ができるか

- Web・アプリ請求に対応しているか

- 必要書類が少ないか

請求が面倒だと、

「結局使わなくなる」ケースもあります。

ここが重要!

保険は使って初めて意味がある。

手続きのラクさは意外と重要です。

今日からできる備え方|生涯費用を崩さない「家計設計」チェックリスト

ペットの生涯費用を把握したあとに多くの方が悩むのが、

「結局、今日から何を準備すればいいの?」という点ですよね。

実は、ペットの家計対策は難しい制度や特別な知識がなくても始められます。

基本となる考え方は、とてもシンプル。

①予防で医療費を減らす、②保険で支出を平準化する、③医療積立で自己負担に備える。

この3本立てを意識するだけで、突発的な高額治療でも家計が崩れにくくなります。

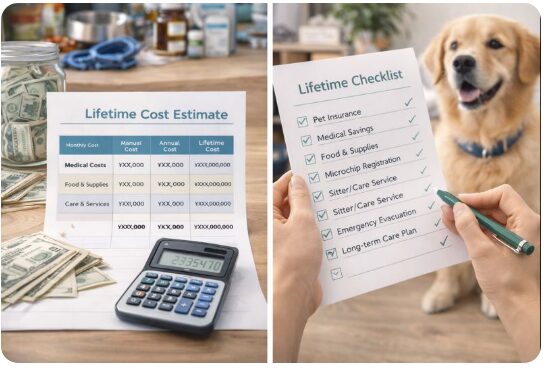

さらに重要なのが、「わが家版」の生涯コストを数字で把握すること。

犬種や猫種、年齢、住んでいる地域、加入する保険によって、

必要な月額・年間費用は大きく変わります。

テンプレに当てはめて試算することで、不安は具体的な対策に変わります。

そして最後は、抜け漏れ防止のチェックリスト。

医療費だけでなく、留守番対策や災害時の備え、終生飼養まで確認することで、

「飼い始めてから後悔するリスク」を最小限に抑えられます。

つまり、完璧を目指す必要はありません。

今日できる一歩を積み重ねることが、ペットと安心して暮らす最大の近道なんです。

9-1: 基本は3本立て|予防・保険・医療積立

家計を安定させる基本構成は、次の3つ。

- 予防で医療費を減らす

- ワクチン・定期検診

- 保険で突発費を平準化

- 高額治療の備え

- 医療積立で自己負担を吸収

- 保険対象外への対応

ここが重要!

どれか1つではなく、

組み合わせることで安心感が増します。

9-2: 生涯コスト試算テンプレ|わが家版を作る

不安を減らす一番の近道は、

数字で把握することです。

最低限、次を整理しましょう。

- 犬種・猫種・体格

- 平均寿命

- 地域(医療費差)

- 保険の有無

ここが重要!

一般論ではなく、

自分の家庭用に落とし込むことが大切です。

9-3: 最終チェックリスト|見落とし防止用

最後に、迎える前・見直し時のチェックです。

- 毎月の飼育費は無理がないか

- 医療費の上限を決めているか

- 留守番・災害時の対応は?

- 最後まで飼い切れる設計か

ここが重要!

ペットは「今」だけでなく、

一生を見据えた家計設計が必要です。

結論

ペットと暮らすうえで大切なのは、「かわいい」だけで判断せず、生涯にかかるコストを現実的に把握することです。

本記事で解説したとおり、ペット費用は初期費用・毎月費用・突発的な医療費の積み重ねで成り立っており、特に高齢期の医療費が家計に大きな影響を与えます。

だからこそ重要なのが、生涯コストの見える化と事前の備え。

テンプレを使って月額・年額を把握し、予防・保険・医療積立の3本立てを実践すれば、急な治療でも「お金の不安」で判断を迷うことがなくなります。

ペット保険を上手に活用すれば、支出を平準化し、家計のブレを抑えることも可能です。

今日からできる行動はシンプルです。

まずは「わが家版」の生涯費用を試算し、次に保険の必要性を確認、最後にチェックリストで抜け漏れを点検してみてください。

これを実践すれば、ペットと安心して長く暮らす家計設計ができます!

最後まで読んでくださり、ありがとうございました!

コメント