「インフレってよく聞くけど、結局どういうこと?」と思ったことはありませんか?

実はインフレとは、モノやサービスの値段が全体的に上がることを意味します。食料品や日用品、光熱費までじわじわ値上がりすると、家計に直結するため誰にとっても大きな関心事ですよね。

最近の日本では、円安や原材料価格の上昇が物価高の主な要因になっています。さらに、世界的な経済の動きや金利政策も影響し、インフレ率は今後の生活を左右する重要な指標となっています。

つまり、インフレを理解することは「家計を守る第一歩」なんです。

本記事では、インフレの仕組み・原因・影響・対策までをやさしく解説。さらに、日本や世界の最新動向も整理しながら、初心者でもすぐに取り入れられる実践的な工夫を紹介します。

インフレとは何か?基本的な解説【インフレとは/インフレーション/わかりやすく】

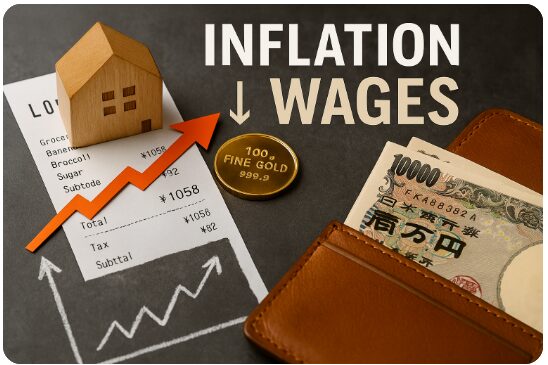

インフレとは何か、しっかり理解できていますか?実は「インフレーション」とは、物やサービスの価格が全体的に上がる現象を指します。たとえば同じ1,000円でも、去年より買えるものが減っている…これがインフレの実感です。

日本でも円安や原材料の高騰によって、食料品や光熱費が上昇し、家計に直接影響しています。さらに、インフレは税金や実質賃金の変化とも密接に関係しており、生活水準を大きく左右します。

つまりインフレを知ることは、自分のお金の価値を守ることにつながる重要なポイントなんです。

ここでは、定義や背景、日本の最新インフレ率、さらにデフレやディスインフレとの違いまで、初心者でも分かりやすく整理していきます。

1-1: インフレの定義と背景【インフレとは簡単に/インフレ意味/インフレ 税金の影響】

実は、インフレとは「物価が全体的に上昇し、お金の価値が下がる現象」のことなんです。

つまり、同じ1万円でも買えるものが減ってしまうのがインフレの怖いところですね。

インフレが起こる主な背景:

- 需要が増える(みんなが一斉に買いたがる → 値上がり)

- 原材料や輸入品の価格上昇(エネルギー・食料など)

- 通貨安(円安などで輸入コストが高くなる)

- 政策や税金の影響(物価調整や消費税増税など)

ここが重要!

インフレは生活コストを上げる一方で、資産や投資先によってはプラス効果もあるため、正しく理解することが家計防衛の第一歩です。

1-2: 日本におけるインフレの現状【日本インフレ率/インフレ率 日本 最新/日本インフレ】

日本は長らく「物価が上がらない国」と言われてきましたが、近年は違います。

実は、円安や原油高、輸入品価格の上昇で、食料品や光熱費が急上昇しているんです。

最新の動向:

- インフレ率は2〜3%台に上昇

- 食品や日用品の値上げが相次ぐ

- 実質賃金が伸びず、家計は厳しくなる傾向

- 企業も原価高に悩み、価格転嫁が進む

👉 参考:総務省統計局 消費者物価指数(CPI)

ここが重要!

「インフレ率が低くても生活実感では苦しい」という現象が日本で起きている点に注目です。

1-3: インフレとデフレの違い【デフレとインフレ/インフレデフレ 覚え方/ディスインフレとは】

インフレと対になるのが「デフレ」。つまり物価が下がり続ける状態のことです。

一見するとデフレの方が良さそうですが、実は給料や企業利益が減って経済が停滞するリスクがあるんです。

インフレとデフレの違いを簡単に整理すると:

- インフレ=物価上昇(お金の価値が下がる)

- デフレ=物価下落(お金の価値が上がる)

- ディスインフレ=インフレは続くが上昇率が鈍化

ここが重要!

インフレもデフレも一長一短があるため、バランスの取れた経済状態を維持することが大切なんですね。

インフレの要因と影響【コストプッシュ/デマンドプル/円安インフレ】

インフレが起きる原因は一つではありません。実は、原材料の高騰や人件費の上昇といった「コストプッシュ要因」、そして需要が供給を上回ることで発生する**「デマンドプル要因」**など、複数の要素が絡み合って物価を押し上げています。最近の日本では円安も影響し、輸入品価格が跳ね上がり、食料品やエネルギーコストが家計を直撃しています。

さらにインフレは、金利の上昇や株価の変動、不動産価格の高騰といった経済全体に広がり、企業の収益や消費者の生活に直接的な影響を与えます。加えて、人々の「これからも値上がりするだろう」という期待も、実際のインフレを加速させる要因になります。

つまり、インフレは単なる価格上昇ではなく、家計・企業・投資すべてに影響する重要なテーマなのです。

2-1: 物価上昇の主因【インフレ原因/円安インフレ/賃上げ・原材料高】

実は、インフレが起こる原因は一つではなく、複数の要素が絡み合っているんです。

日本の場合、特に円安とエネルギー価格の高騰が家計に直撃しています。

主なインフレ要因:

- 円安インフレ:輸入品の価格が上がり、食料やエネルギーコストを押し上げる

- 原材料価格の上昇:資源価格や物流費の増加で製造コストが高騰

- 賃上げによるコスト増:企業が人件費を価格に転嫁するケース

- 海外要因:国際情勢や供給網の混乱も影響大

ここが重要!

今の日本のインフレは「円安+エネルギー高」が中心で、海外依存度の高さが浮き彫りになっています。

2-2: 経済・家計・企業への波及【インフレと金利/インフレ株価/不動産インフレ】

インフレは物価が上がるだけではありません。実は、家計・企業・投資市場に大きな影響を与えるんです。

インフレの影響まとめ:

- 家計:食費や光熱費が増え、可処分所得が減る

- 企業:原材料高で利益圧迫、価格転嫁できる企業との差が拡大

- 投資市場:金利上昇で株式に逆風、不動産は「インフレヘッジ」として注目されやすい

つまり、インフレ環境では「価格転嫁できる企業」が投資先として有利になるんですね!

2-3: 需要と供給のゆがみ【デマンドプルインフレ/コストプッシュインフレ/期待インフレ率】

インフレには種類があり、それぞれ「需要と供給のバランスの崩れ」が背景にあります。

インフレのタイプ:

- デマンドプル型:需要が強く、供給が追いつかず価格が上昇

- コストプッシュ型:原材料費や人件費が増加し、価格に転嫁される

- 期待インフレ率:将来「物価が上がる」と思われることで実際に価格が上がる

ここが重要!

今の日本は主に「コストプッシュ型インフレ」で、将来的に賃上げや消費拡大が進むと「デマンドプル型」に移行する可能性があります。

現在のインフレ状況と市場動向【日本/米国/世界インフレ率】

インフレは今や日本だけでなく、世界的に大きな関心事となっています。特に日本では、長年デフレに悩まされてきた経済がここ数年で物価上昇局面に転じ、エネルギーや食品の価格上昇が生活に直結しています。一方、米国や欧州では金利政策や景気循環の影響を受け、インフレ率が上下動を繰り返しています。

また、世界のインフレ率を比較することで、日本の物価上昇がどの程度特殊なのか、あるいは共通の課題なのかが見えてきます。さらに、インフレ率の推移や先行指標である「ブレークイーブンインフレ率(期待インフレ率)」を把握することは、投資や家計管理の判断に役立ちます。

つまり、インフレの現状を日本・米国・世界という視点で理解することは、2025年以降の経済シナリオを読むために欠かせない視点なのです。

3-1: 日本と世界の物価動向を比較【日本インフレ率推移/米国インフレ率/世界インフレ率】

実は、日本のインフレは欧米諸国に比べてまだ穏やかなんです。

しかしエネルギーや食料の値上がりは、日本でも家計に大きな影響を与えています。

各国のインフレ動向:

- 日本:インフレ率は2〜3%前後、日銀の目標水準を超えるが欧米より低め

- 米国:一時9%を超える高インフレ、FRBの利上げでやや落ち着き傾向

- 欧州:エネルギー依存の高さからインフレ率が依然高水準

- 新興国:トルコやアルゼンチンでは二桁以上の深刻なインフレ

ここが重要!

日本は「緩やかなインフレ」ですが、海外要因に大きく左右されるため油断はできません。

3-2: 近年の傾向と先行指標【インフレ率推移/ブレークイーブンインフレ率/ディスインフレ】

インフレは急激に上がる時期と、落ち着きを見せる時期があります。

特に近年は「ディスインフレ(インフレ率の鈍化)」が注目されています。

インフレ動向を測る指標:

- インフレ率推移:短期的な物価上昇の流れを確認

- ブレークイーブンインフレ率(BEI):市場が予想する将来のインフレ率を示す

- ディスインフレ:物価の上昇率が鈍化している状態

- スタグフレーション:景気停滞とインフレが同時に進むリスク

つまり、今後の経済動向を予測するには「過去の推移+期待インフレ率」の両方を見ることが大切なんですね!

3-3: 2025年に向けたシナリオ【インフレいつまで/日本インフレ率見通し/利上げインフレ】

「インフレはいつまで続くのか?」これは誰もが気になるテーマです。

2025年に向けては、金融政策や国際情勢が大きなカギを握ります。

2025年のインフレシナリオ:

- シナリオ①:物価安定 → 利上げ効果が出て2%前後で推移

- シナリオ②:インフレ長期化 → 円安や資源高が続き3%超が定着

- シナリオ③:景気悪化と鈍化 → 需要減でインフレ率が低下、ディスインフレ傾向

ここが重要!

インフレの未来を読むには「日銀の金融政策+為替動向+国際エネルギー市場」の3つを注視することが欠かせません。

インフレ対策の基本【個人のインフレ対策/家計×投資の二刀流】

インフレが進むと、同じお金でも買える量が減ってしまい、家計の負担がじわじわと大きくなります。こうした状況で重要なのが、個人レベルでできるインフレ対策です。例えば、毎月の固定費を見直したり、食費や日用品をまとめ買いしたりすることで、身近な支出をコントロールできます。

さらに、資産運用の面でも備えは欠かせません。インフレ局面に強い株式やインフレ国債、さらには金や不動産などの実物資産に分散することで、お金の価値が下がるリスクを軽減できます。

加えて、政府や中央銀行の金融政策も大きく関わってきます。金利や為替との連動を理解すれば、投資や家計管理の判断にも役立ちます。つまり、「家計の守り」と「投資の攻め」を両立させることがインフレ時代を生き抜くカギなのです。

4-1. 家計でできる守り【インフレ対策 個人/固定費カット/まとめ買い・代替食材】

実は、インフレ対策の第一歩は「収入を増やす」よりも支出を減らす工夫から始まります。

特に家計の中で毎月必ず出ていく固定費を見直すことが大切です。

家計でできる具体策:

- 固定費カット:携帯プラン変更・保険の見直し・サブスク解約

- まとめ買い:特売日や業務スーパーを活用して食費を抑える

- 代替食材:値上がりした食品を他の食材で代用する工夫

ここが重要!

「無駄な支出を減らす=インフレに強い家計」を作る近道です。

4-2. 投資でできる備え【インフレに強い資産/インフレに強い株式/インフレ国債】

物価が上がると、現金の価値は下がってしまいます。

そこで有効なのが「インフレに強い資産」への投資です。

代表的な資産:

- インフレに強い株式:資源株・生活必需品関連企業

- インフレ連動国債:物価上昇に応じて利払いが増える仕組み

- コモディティ:金・原油などは物価上昇局面で強さを発揮

ここが重要!

現金だけに頼らず、資産を分散して守りと攻めを両立するのが賢い戦略です。

4-3. 金融政策の役割【インフレターゲット/金利インフレ関係/為替との連動】

個人の努力だけでなく、国の金融政策もインフレに直結します。

特に日本銀行(日銀)の動きは注目ポイントです。

金融政策とインフレの関係:

- インフレターゲット:日銀は物価上昇率2%を目標にしている

- 金利とインフレ:利上げで物価を抑え、利下げで景気を刺激

- 為替との連動:円安になると輸入品が高くなりインフレを加速

つまり、家計の防衛だけでなく「日銀の方針」を把握することで、投資や支出の判断がしやすくなるんですね!

インフレが資産に与える影響【現金価値/実質リターン/分散】

インフレが進むと、資産の持ち方によって大きな差が生まれます。特に注意したいのは、現金や預金の購買力が下がることです。銀行にそのまま置いておくと、物価上昇に追いつけず実質的に資産価値が目減りしてしまいます。

一方で、不動産や株式、コモディティ(資源や金など)はインフレ局面でプラスに働くことがあります。例えば、不動産は賃料収入や資産価値の上昇が期待でき、株式は価格転嫁ができる企業を中心に成長のチャンスがあります。また、金や資源株は「インフレに強い資産」として古くから注目されています。

つまり、資産を一つに偏らせず分散することが、インフレからお金を守る最適な方法なのです。現金、預金、不動産、株式、コモディティをバランス良く組み合わせることがこれからの家計防衛に欠かせません。

5-1. 現金・預金の目減りと対処【現金の購買力/定期預金/短期債の使い方】

実は、インフレが進むと現金の価値はどんどん減ってしまうんです。

例えば100万円を預金しても、物価が5%上がれば実質95万円分の価値に。

対処法:

- 定期預金:短期での利息アップを狙う(ただし大きな効果は限定的)

- 短期債:リスクを抑えつつ現金よりは有利

- キャッシュレス活用:ポイント還元を通じて実質利回りを確保

ここが重要!

現金は安全資産に見えて、インフレ下では「価値が減る資産」になることを忘れないようにしましょう。

5-2. 不動産市場への波及【不動産インフレ/賃料/住宅ローン金利】

不動産はインフレに大きく影響を受ける資産です。

価格上昇だけでなく、ローンや家賃にも波及します。

不動産とインフレの関係:

- 住宅価格の上昇:資材費・人件費の上昇が建築コストを押し上げる

- 賃料の値上げ:需要が高いエリアでは家賃アップの可能性大

- 住宅ローン金利:利上げ局面では返済負担が重くなる

ここが重要!

「不動産=インフレヘッジ」になる一方、ローン金利リスクもあるため、購入や投資は慎重に判断する必要があります。

5-3. 株式とコモディティの位置づけ【インフレと株価/資源株/金・コモディティ】

株式やコモディティは、インフレ環境下で強みを発揮することがあります。

ただし、すべての株式が有利というわけではありません。

インフレに強い投資先:

- 資源株:石油・鉱業などは物価上昇とともに利益拡大

- 生活必需品株:食品や日用品は需要が安定

- 金やコモディティ:インフレ局面で価値が高まりやすい

つまり、株式の中でも「どの業種を選ぶか」がカギなんです!

ここが重要!

インフレ期は株+コモディティを組み合わせることでリスク分散ができます。

インフレと賃金の動き【実質賃金/生活防衛/労働市場】

インフレが進むと、生活に直結するのが「物価と賃金のズレ」です。物価は上がっているのに賃金の上昇が追いつかない、これがいわゆる実質賃金の低下です。名目賃金が増えても、物価上昇分を差し引くと家計の余裕が減ってしまうケースが多いのです。

そのため、今の時代は「収入を増やす」だけでなく、生活費を最適化して支出を抑える工夫が重要になります。光熱費の見直しや食費の節約術など、小さな改善が家計防衛に直結します。

また、インフレは雇用や景気にも影響を与えます。企業が好調なら賃上げにつながりますが、景気後退期には逆に雇用調整が起こることも。つまり、インフレと賃金の関係を正しく理解し、家計とキャリアの両面で備えることが生活を守るカギなのです。

6-1. 物価と賃金のラグ【物価上昇と賃上げ/名目vs実質/ベースアップ】

実は、インフレが起きてもすぐに賃金が追いつくとは限りません。

ここで重要になるのが「名目賃金」と「実質賃金」の違いです。

ポイント:

- 名目賃金:給与額そのもの(額面)

- 実質賃金:物価上昇を差し引いた生活ベースの賃金

- ラグの発生:物価上昇スピードが給与改定より早いと家計が苦しくなる

ここが重要!

「給料が上がったのに生活が楽にならない」と感じるのは、実質賃金が下がっているサインです。

6-2. 生活費の最適化【家計見直し/節約 光熱費/食費の工夫】

インフレで実質賃金が下がると、生活費の最適化が必須です。

日常のちょっとした工夫が家計を守る力になります。

生活費最適化の方法:

- 家計見直し:固定費(保険・通信費)を毎年チェック

- 光熱費節約:断熱シートやLED化で電気代を抑える

- 食費の工夫:まとめ買い・冷凍保存・代替ブランドの活用

ここが重要!

生活費を「仕組みでコントロール」することで、物価上昇の影響をやわらげられます。

6-3. 雇用と景気の関係【インフレ雇用/景気循環/労働需給】

インフレと雇用は密接につながっています。

特に「景気循環」と「労働需給」がポイントです。

インフレと雇用の関係:

- インフレ雇用効果:景気拡大期は雇用が増えるが、物価高が長引くと失業率が上昇

- 景気循環:好景気 → インフレ → 金融引き締め → 景気減速という流れが起こりやすい

- 労働需給:人手不足業界ではインフレ下でも賃金上昇が期待できる

ここが重要!

インフレ下では「業界選び」がキャリア戦略のカギになります。

インフレと日本経済の展望【成長/財政/金融】

日本経済にとってインフレは「リスク」であると同時に「成長のチャンス」でもあります。長期的な物価安定と賃金上昇が両立すれば、経済の好循環が生まれ、家計や企業にプラスの影響を与えます。しかし現実には、潜在成長率の低さや人口減少といった課題が足を引っ張っています。

そこで重要になるのが政府の財政政策です。減税や給付金、公共投資などを通じて消費と投資を刺激し、景気を支える役割が期待されます。また、日銀の金融政策も大きなカギです。金利の引き上げやYCC(長短金利操作)による調整は、インフレ率を適切にコントロールするために欠かせません。

つまり、財政・金融・成長戦略のバランスが、日本のインフレ対応と将来の経済力を左右するということです。

7-1. 長期成長と物価安定【潜在成長率/生産性/賃金と物価の好循環】

日本経済の大きな課題は「低い潜在成長率」です。

インフレを健全に維持するためには、生産性向上と賃金上昇の両立が不可欠です。

ポイント:

- 潜在成長率の向上:AI・DX導入、労働生産性改善

- 物価安定:極端なインフレやデフレを避けることが重要

- 賃金と物価の好循環:賃上げ → 消費拡大 → 生産性投資 → 経済成長

ここが重要!

日本経済が安定するには、**「成長力アップ × 適度な物価上昇」**が条件となります。

7-2. 財政政策の役割【減税・給付/インフレ手当/公共投資】

政府の財政政策は、インフレ下の生活を守る大きな手段です。

特に家計に直接影響を与える支援策が重要です。

財政政策のポイント:

- 減税・給付:低所得層への給付金や所得税減税

- インフレ手当:物価上昇に応じた臨時補助

- 公共投資:インフラ整備やエネルギー投資による景気下支え

ここが重要!

個人の努力だけでなく、政府のサポートがインフレ対策を後押しします。

7-3. 金融政策の選択肢【YCC/利上げ・利下げ/期待インフレ率の管理】

日銀の金融政策は、インフレに直接影響します。

投資家や家計が注目すべきポイントです。

注目すべき政策:

- YCC(長短金利操作):金利を調整して景気をコントロール

- 利上げ・利下げ:インフレ抑制か景気刺激かの判断

- 期待インフレ率管理:人々の「物価が上がる」という意識を調整することが重要

ここが重要!

金融政策を理解すると、株式・為替・不動産の動きを予測しやすくなるんです。

国際比較で学ぶインフレ対策【米国/欧州/新興国 事例】

インフレは日本だけでなく、アメリカや欧州、新興国でも共通の課題となっています。ただし各国の経済状況や通貨制度が異なるため、取られる政策や効果は大きく違います。例えば、アメリカは利上げや金融引き締めによって物価を抑える一方、トルコやアルゼンチンは通貨安がインフレを加速させ、物価上昇が生活を直撃しています。

こうした国ごとの事例を比較することで、効果的なインフレ対策の共通点が見えてきます。価格補助や為替介入、金融政策の調整など、政府や中央銀行の対応はもちろん重要ですが、家計レベルで応用できる工夫も多いのです。

つまり、海外の成功例や失敗例を知ることで、日本の家計や投資に役立つヒントを得られるということですね。

8-1. 各国の最新インフレ状況【アメリカインフレ/トルコインフレ/アルゼンチンインフレ】

実は、インフレは日本だけでなく世界各国で共通の課題となっています。

ただし、その背景や原因は国ごとに異なるのが特徴です。

- アメリカ:エネルギー価格・賃金上昇が物価高を押し上げ

- トルコ:通貨安が主因でインフレ率が二桁台に

- アルゼンチン:財政赤字と通貨危機で極端なハイパーインフレが進行

ここが重要!

**「インフレの構造は国ごとに違う」**ため、比較することで自国の対策のヒントが見つかります。

8-2. 世界の対策と効果【金融引き締め/価格補助/為替防衛】

各国は物価安定のためにさまざまな政策を実行しています。

- 金融引き締め:アメリカは利上げで需要を冷やす

- 価格補助:欧州は電気代や燃料に補助金を投入

- 為替防衛:新興国は外貨準備を使い、自国通貨の急落を防ぐ

ここが重要!

インフレ対策は 「中央銀行の政策+政府の支援」 がセットで行われることが多いのです。

8-3. 家計レベルでの応用【海外の家計術/サブスク見直し/省エネ機器】

海外の家計防衛術は、日本でも応用可能です。

小さな工夫が長期的に大きな差を生みます。

- サブスク見直し:使っていないサービスは即解約

- 省エネ機器の導入:LED照明・高効率家電は長期的に節約効果

- 共同購入・シェア:欧米では家庭同士でまとめ買いする例も

ここが重要!

**「海外の成功例を取り入れる」**ことで、日本の家計もより強く守れます。

生活必需品の値上がりに効く実践テク【今日から/低コスト/持続可能】

日々の生活で欠かせない食料品や日用品、電気・ガスといった光熱費は、インフレによる値上がりの影響を真っ先に受ける部分ですよね。給料が大きく増えない中で支出が膨らむと、家計の負担感は一層強くなります。だからこそ、すぐに実践できる節約テクニックを知っておくことが重要です。

例えば、業務スーパーや代替ブランドの活用、作り置きによる食費削減は定番の対策です。また、光熱費では断熱や省エネ家電、適切なメンテナンスが大きな効果を発揮します。さらに、家計簿アプリや定期的な支出の棚卸しを組み合わせれば、インフレ下でも効率よくお金を守る仕組みが作れます。

つまり、日々の習慣を少し変えるだけで、インフレによる値上げに強い家計を実現できるということですね。

9-1. 食費・日用品の値上げ対策【業務スーパー/作り置き/代替ブランド】

物価上昇の影響を最も感じやすいのが、食費や日用品です。

すぐに取り入れられる工夫があります。

- 業務スーパー活用:まとめ買いで単価を下げる

- 作り置き&冷凍:食材のロスを減らして節約

- 代替ブランド利用:大手メーカー品をPB(プライベートブランド)で置き換え

ここが重要!

「安さ×効率」で家計を守るのがポイントです。

9-2. 光熱費の節約術【節約 電気代/断熱/家電メンテと買い替え判断】

光熱費もインフレの影響を受けやすい分野です。

小さな工夫で大きな効果を得られます。

- 断熱強化:窓に断熱シート、カーテンで冷暖房効率アップ

- 家電のメンテナンス:フィルター掃除で電力効率改善

- 買い替え判断:古い家電より最新省エネ家電の方が長期的に安い

ここが重要!

**「使い方の工夫+省エネ投資」**で光熱費を大幅にカットできます。

9-3. 家計の仕組み化【家計簿アプリ/定期棚卸し/インフレ対策チェックリスト】

節約や投資も「続けられる仕組み化」がカギです。

- 家計簿アプリ活用:自動連携で手間なく管理

- 定期棚卸し:毎月1回、支出を見直す習慣

- チェックリスト作成:光熱費・食費・投資の最適化を定期的に確認

ここが重要!

**「一度仕組みを作れば、続けやすい」**のが家計防衛の最大の強みです。

結論

インフレは「お金の価値が下がる」現象であり、日々の生活や将来の資産形成に直接影響を与えます。本記事で解説したように、インフレの仕組みや要因を正しく理解し、家計と投資の両面で対策を取ることが大切です。

家計の面では、固定費の削減やまとめ買い、代替ブランドの活用など、今日から始められる工夫があります。投資の面では、**インフレに強い資産(株式・不動産・コモディティ・インフレ連動国債)**を組み合わせ、リスクを分散させることが重要です。

また、長期的には「賃金と物価の好循環」を意識し、自身のスキル向上や副業・投資を通じて収入源を増やすことが効果的です。さらに、海外の事例からも学べるように、柔軟に情報を取り入れ、家計改善と投資判断をアップデートしていく姿勢が不可欠となります。

つまり、インフレ時代を生き抜く鍵は「守り」と「攻め」のバランスです。今日からできる小さな習慣を積み重ねることで、インフレに強い家計と資産形成を実現できるのです。

最後まで読んでくださり、ありがとうございました!

コメント