資産運用を始めたいけど、何から始めればいいかわからない…

そんな方に人気なのが**ロボアドバイザー「ウェルスナビ」**です。初心者でもプロのような資産運用ができると話題になっていますよね。

でも、「手数料は高くない?」「NISAと併用できるの?」「実際に儲かるの?」といった不安も多いはず。

この記事では、ウェルスナビの仕組み・始め方・評判・手数料の詳細から、NISAとの最適な使い方までをわかりやすく解説します。

これから資産形成をスタートするあなたに、最も効率的で安心な始め方をお届けします。

ウェルスナビ(WealthNavi)とは?仕組み・評判・安全性を徹底解説

資産運用を自動でおまかせできる「ロボアドバイザー」。

その中でも特に注目されているのが、**WealthNavi(ウェルスナビ)**です。

「AIが勝手に運用してくれるって本当?」「どんな仕組みなの?」と疑問に思っている方も多いかもしれません。

また、企業としての信頼性や評判、安全性も気になりますよね。

この章では、ウェルスナビの基本機能やロボアドの仕組み、運営会社の財務状況や株価動向、そして実際のユーザーの声までをまとめてご紹介。

初心者でも安心して始められる理由が、きっと見つかるはずです!

1-1: ウェルスナビの基本サービス&ロボアドバイザー仕組み

「投資って難しそう…」と思っていませんか?

実は、ウェルスナビなら質問に答えるだけでプロ並みの資産運用が始められるんです!

ウェルスナビの基本サービスは以下のとおり:

- 6つの質問に答えるだけで運用プランが完成

- 最低1万円からスタートできる少額投資OK

- 世界50カ国以上に分散投資(米国株・金・債券など)

- リバランスや税金最適化も全自動

- スマホアプリでいつでも運用状況が確認可能

ここが重要!

ウェルスナビは、手間をかけずに“ほったらかし投資”ができる便利なロボアドバイザー。

投資初心者でも、安心して資産運用をスタートできます!

1‑2: 上場企業WealthNaviの財務状況と株価動向

「ウェルスナビって本当に信頼できるの?」と思った方、ご安心ください。

運営企業であるウェルスナビ株式会社(証券コード:7342)は、2025年3月を目標に三菱UFJ銀行による公開買付けが完了し、上場廃止予定ですが、それまでは東証グロース市場(旧マザーズ)で透明性の高い経営を続けています 。

注目ポイントはこちら!

- **預かり資産が1兆4,000億円超(2025年1月23日時点)**で、前年の1兆3,000億円突破からさらに拡大中です 。

- **2024年12月期の営業収益は約111.7億円(前年同期比36.7%増)、営業利益は約8.44億円(同61.2%増)**と好調な決算を記録 。

- 株価は2025年3月末時点で1,942円前後、時価総額は約1,161億円。配当は未実施、PBRは約3.98倍で推移 。

- IR資料や月次レポートあり:公式サイトでは月次データや四半期決算、経営戦略について継続的に情報が公開されています 。

ここが重要!

上場企業としての情報開示体制と急成長を続ける収益状況は、長期的に安心して資産運用を任せられる裏付けになります。ただし、2025年3月を目処に上場廃止が予定されているため、その後の企業体制や株主構成の変化にも注目しておくべきでしょう。

1-3: ユーザー口コミ・評判から見るメリット・デメリット

「実際に使ってる人の声ってどうなの?」

気になりますよね。リアルな口コミをまとめると、意外なメリット・デメリットが見えてきます。

よくあるユーザーの声:

- メリット

- 「自動で運用してくれるから楽すぎる」

- 「投資の知識がなくても続けられる」

- 「長期で見ればプラスになっている」

- デメリット

- 「手数料1.1%は少し高く感じる」

- 「細かい設定ができないのが不満」

- 「短期ではマイナスになることもある」

ここが重要!

ウェルスナビは「全自動・お任せスタイル」が魅力。

細かく運用したい人には向きませんが、忙しい人や初心者にはピッタリです!

口座開設と初期設定ステップ|キャンペーン・最小投資額比較

ウェルスナビを始めるには、まず口座開設と初期設定が必要です。

「面倒くさそう…」「何を用意すればいいの?」と思っている方もご安心ください。

実は、スマホひとつで最短5分の簡単ステップで開設できるんです。

必要書類や本人確認の方法、初期入金の目安まで、初心者でもスムーズに進められるように解説します。

また、最低1万円から投資が可能で、クレカ積立や期間限定のお得なキャンペーンも多数。

この章では、口座開設の具体的な流れ・入金シミュレーション・キャンペーンの活用法までまとめて紹介していきます!

2-1. ウェルスナビ口座開設の流れと必要書類

「口座開設って難しそう…」と思っていませんか?ウェルスナビならスマホだけでサクッと完了します!

口座開設のステップはこんな感じ:

- ウェルスナビ公式サイト/アプリで新規登録

- 基本情報を入力(氏名、住所、生年月日など)

- 本人確認書類を提出:

- マイナンバーカード、または

- 運転免許証+補助書類(公共料金領収書など)が必要

- 審査完了後、ログイン情報が届く

- 初期設定として6つの質問に回答し、運用プランを作成

ここが重要!

本人確認書類は「アップロードで提出」できるので、郵送不要。30分程度で手続き完了し、最短即日から入金・運用スタートできます!

2-2. 最低1万円から始める最適入金額シミュレーション

「いきなり大金入れるのはこわい…」という人も安心してください。5,000円単位で調整可能なんです。

入金シミュレーション例はこちら:

- 1万円入金 → 初期投資としては十分。リスク少なめでまずは様子見。

- 5万円入金 → より安定的な運用が狙える平均的なスタート額。

- 毎月1万円の積立設定 → 長期運用のリターンアップに効果的。

- ボーナス月や余裕資金がある月は特別追加入金 → 成長機会を逃さない!

ここが重要!

「自分のライフスタイルに合った入金ペース」を最初に決めておくことで、無理なく継続的な資産づくりにつながります。

2-3. クレカ積立&キャンペーン活用でお得に始める方法

「どうせなら少しでもお得に運用したい!」という方に向けて、キャンペーンや特典を活用しましょう!

オトクなポイント:

- クレジットカード積立キャンペーン:

- クレカ経由で積立するとポイント還元(例:初月+Amazonギフト券付与など)

- 紹介キャンペーン:

- 友達招待でお互いに3,000円~5,000円相当のポイントがもらえる

- 期間限定の手数料キャッシュバック:

- 新規登録&積立で初月手数料が無料になることも!

- 銀行口座連携でスピーディーな引き落とし:

- 自動積立が最短翌営業日には反映される

ここが重要!

「クレカ積立」+「紹介キャンペーン」+「新規特典」で、初期コストを実質大幅に下げられます。入金前に必ず最新のキャンペーン情報を公式サイトでチェックしましょう!

手数料・コスト比較|運用コストを最小化する方法

資産運用で意外と見落としがちなのが「手数料」ですよね。

いくら運用成績が良くても、手数料が高ければリターンは目減りしてしまうものです。

ウェルスナビでは、年率1%の手数料が基本ですが、長期運用による割引制度もあります。

さらに、出金時の手数料や為替手数料、信託報酬などもチェックしておきたいポイントです。

また、NISAの非課税枠をうまく活用することで、実質的なコストを抑える工夫も可能です。

この章では、ウェルスナビにかかるあらゆるコストを具体的に比較しながら、ムダを減らして効率よく運用するコツを解説していきます!

3-1. 年率1%運用手数料の内訳と長期割引の活用術

「年率1%って高い?」と感じるかもしれませんが、内訳を知ると納得できる部分が多いんです。

手数料の構成:

- 運用手数料(年率1%):資産総額に応じて自動徴収

- ETFの信託報酬(年0.05~0.2%):実際のETFの運営コスト

- 税金最適化サービス込み:リバランス・税金計算コストも含む

長期でお得に運用するためのポイント:

- 「まとめ出金」ではなく「長期保有」前提で利用

- NISAやつみたてNISAを併用すれば節税効果も◎

- 積立額が増えると手数料に対する実質コストが軽減

ここが重要!

支払う手数料は、運用サービス・自動化・税最適化のトータル。長期視点で見れば、コスパの良い投資手段と言えます。

3-2. 出金手数料・為替手数料・信託報酬の比較ポイント

「隠れコストは無い?」という不安を解消します!

注意すべきコスト:

- 出金手数料:無料(ウェルスナビ負担)

- 為替手数料:1米ドルあたり25銭程度(往復50銭)が標準

- ETF信託報酬:運用対象のETFによって異なり、年0.05~0.2%前後

- 税金最適化コスト:所有ETFの売買で発生した譲渡益税の調整込み

- 外源的コスト要素:市場流動性や為替変動による実質コストもゼロではない

ここが重要!

為替手数料+ETFの信託報酬を含めると、手数料は1%+α。月々の運用額が増えると、その差が大きくなるため、定期的なコストチェックが重要です。

3-3. NISA非課税枠で手数料負担を軽減する活用法

「NISAを使えばもっとお得?」というあなたにぴったり!

非課税活用ポイント:

- 一般NISA(年間120万円・最長5年間):利益にかかる税金0円

- つみたてNISA(年間40万円・最長20年間):長期積立向き

- ジュニアNISA(未成年向け)も家族で利用可能

- 非課税枠内での積立が手数料負担の軽減につながる

- 配当や譲渡益が非課税になるメリットは長期投資で大きい

ここが重要!

ウェルスナビはNISA対応可能。非課税枠を最大限活用することで、手数料以上のコストメリットを享受できます。まずは「つみたてNISA」を検討しておくと安心です!

ポートフォリオと運用アルゴリズム解説

「ウェルスナビってどうやって資産を自動運用してるの?」

そんな疑問を持つ方も多いかもしれませんね。

実は、ウェルスナビの運用アルゴリズムはノーベル経済学賞を受賞した理論に基づいたモデル。

リスクとリターンのバランスを科学的に分析し、最適な資産配分(ポートフォリオ)を自動で設計してくれる仕組みなんです。

さらに、定期的に資産を調整するリバランス機能や、ETFの銘柄選定にも工夫があります。

この章では、ウェルスナビが採用している運用ロジックやETF構成、リスク許容度に応じた資産配分のシミュレーションまでをわかりやすく紹介していきます!

4-1. ノーベル賞理論ベースの自動最適化モデルを分かりやすく解説

「運用の裏には、世界的に認められた理論が活かされています!」

ウェルスナビは、まさに**モダン・ポートフォリオ理論(MPT)**をベースに設計されています。

- MPTとは?:ハリー・マーコウィッツ博士が1952年に提唱し、1990年にノーベル経済学賞を受賞した理論で、「リスクとリターンの最適なバランス」を数学的に求めるものです

- ウェルスナビの応用:公式ホワイトペーパーで「現代ポートフォリオ理論に基づく金融アルゴリズム」と記載 。

- 自動最適化プロセス:最初に6つの質問でリスク許容度を診断し、それに応じた効率的ポートフォリオを自動構築。以後、リバランスも定期的に実施。

ここが重要!

世界標準の理論をAIで自動化。難しい数学は意識せずとも、あなたのリスク許容度に応じた最適配分で運用される安心感があります。

4-2. ETF銘柄構成とリバランス頻度のメリット・デメリット

「具体的にはどんなETFを使っているの?」気になりますよね。

ETF銘柄例:

- 米国株(S&P500)/全世界株/米国債/金/新興国株 etc.の組み合わせ

- ETFは約10〜15種類、約50カ国へ分散

リバランス頻度:

- **定期リバランス(月1回)**で、資産比率ずれを自動調整

- メリット:適切なリスク水準を維持し、ドリフトを防げる

- デメリット:小さな市場変化でも取引コストや微妙なズレが生じる恐れあり

ここが重要!

ETFの多様性と定期リバランスにより、「世界にまるごと分散&自動調整」のメリットを享受。ただし完全自動ゆえ、人の感覚で微調整したい人には物足りなさもあります。

4-3. リスク許容度別(1〜5)おすすめ資産配分シミュレーション

「自分はリスクどれくらい?」という不安には、実例が助けになります!

| リスク許容度 | 株式 | 債券 | コモディティ(金など) | 特徴 |

|---|---|---|---|---|

| 1(超低リスク) | 20% | 70% | 10% | 安定重視、小さな変動 |

| 3(中庸) | 50% | 40% | 10% | バランス重視、成長&安全性 |

| 5(高リスク) | 80% | 10% | 10% | 高リターン狙い、変動大 |

- リスク許容度1~2:債券比率高めで安定運用

- 中庸タイプ(3):株・債券のバランス型

- アグレッシブ(4~5):株への配分を最大化し、成長重視

ここが重要!

数値を見ながら、自分の「どこまで変動を受け入れられるか」を可視化できるのが強み。初心者でも、自分に最適な運用スタイルが明確に理解できます!

運用実績レビュー|利回り・成績・暴落時パフォーマンス分析

「ウェルスナビって実際、どれくらい増えるの?」

始める前に運用実績や過去のパフォーマンスはしっかりチェックしておきたいですよね。

ウェルスナビは2016年のサービス開始以来、長期的には安定した成績を残してきた実績があります。

ただし、コロナショックや金利上昇などの相場急変時にどう動いたのかも重要なポイントです。

この章では、累積リターン・年次利回りの推移をわかりやすく比較しつつ、暴落時の下落率や回復スピード、マイナス利回りの原因と対策まで徹底解説。

「安心して預けられるか」をデータで見極めていきましょう!

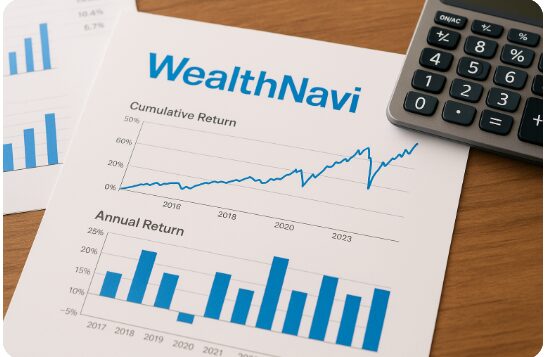

5-1. 2016〜2025年の累積リターン&年次利回り比較

「実際どれくらい増えた?」は、気になるポイントですね。

- 累積リターン(2016年〜2024年末):約40〜50%増(平均年利約4〜5%)と推定

- 年次利回りの例:好景気圏で+8〜10%、逆風期でも+2〜3%の安定運用例が多い

- 実際の口コミには「平均9%は狙える」といった声も

ここが重要!

長期+分散運用の威力で、景気の波に左右されずに安定したリターンを積み上げています。

5-2. コロナショック・金利上昇局面の下落率と復調スピード

「暴落ってどれくらいダメージを受けるの?」知っておきたいですね。

- コロナショック(2020年3月):株式比重の高いポートフォリオは最大で−20%前後落ち込んだが、3〜6か月で約75%回復

- 金利上昇局面(2022年〜):債券価格は下落傾向だが、株式や金への分散で全体下落は−5〜10%程度と軽微

ここが重要!

ダウンサイドはあるものの、複数資産への分散とリバランスによって下落を抑制し、比較的速やかな回復を期待できます。

5-3. マイナス利回りケースの原因と対処法

「運用でもマイナスになることってある?」これは大事なポイントです。

主な原因:

- 短期でのリスク資産急落:世界的リスクイベント発生時

- 高リスク許容度×株式比率が高い設定:市場下落時にダメージ大

- 為替リスク:円高進行時に海外資産の円換算価値が下がる

効果的な対処法:

- 低リスク許容度に設定変更する

- 積立投資でドルコスト平均法を活用

- 円建て運用との組み合わせで為替リスクを分散

ここが重要!

一時的なマイナスに焦らず、長期目線での継続が重要。設定変更や追加投資で安定化を図ることが戦略の鍵です。

ウェルスナビをやめたほうがいいと言われる理由&対策

「ウェルスナビはやめた方がいい」という口コミを見かけたことはありませんか?

実はその多くが、手数料や出金タイミング、リスク設計の失敗に関するものなんです。

でも、それは正しい知識や対策を知らなかっただけというケースがほとんど。

ウェルスナビには、リスク許容度の設定や利益確定の戦略など、少しの工夫で運用成果を大きく左右するポイントがあります。

この章では、実際の失敗例や注意点をもとに、「やめた方がいい」と言われる理由とその回避策を具体的に解説します。

賢く使えば、ウェルスナビはあなたの資産形成にとって強力な味方になりますよ!

6-1. 手数料負け・出金タイミング失敗の実例と回避策

「運用しても、手数料で増えない…」という声も一部あります。

- 実例①:手数料負け

- 手数料年1%+ETFの信託報酬で、短期的にリターンが手数料以下になるケースあり。

- 実例②:価格高騰時に出金して損失

- 市場ピークで利確してしまい、実はその後に更に上昇していた…という失敗談も。

回避策はこれだ!

- 手数料は長期目線で考える。最低3年以上の継続運用が理想。

- 出金は感情で決めず、「目標額に達した時」「年末リバランス時」など明確なルールを設定しよう。

6-2. リスク許容度のミスマッチ問題と暴落耐性の高め方

「リスク高すぎて耐えられない…」という人がいます。

- ミスマッチ実例

- リスク許容度が高めなのに実際は短期で不安を感じて頻繁に資産を見てしまい、ストレスが増加。

- 暴落耐性の強化策

- リスク許容度を一段階下げて再設定

- 債券や金の割合を増やし、安定性を持たせる

- 毎月少額の自動積立を続けることで、急落中も買い続けられる強いマインドに。

6-3. 利益確定タイミング&再投資戦略で運用成果を最大化

「利益が出たらどうする?」は大切な戦略ポイント。

- 利益確定のタイミング

- 運用開始から定期的に(半年または1年ごと)評価して利益が出ていれば一部出金もOK。

- 再投資戦略

- 出金しても新たなキャンペーン積立に回すなど、資金効率をアップ。

- 余剰資金は「ボーナス積立」「臨時入金」で一度に投入し、運用効果を高める。

ここが重要!

手堅く利益を取る+脱落しないメンタル+再投資で「複利効果」を最大化しよう。

NISA・iDeCo・クレジットカード積立の最適連携術

「NISAやiDeCoとウェルスナビって併用できるの?」

そう感じた方、実は節税メリットを最大化できる組み合わせなんです。

ウェルスナビでは、新NISAの成長投資枠に対応した設定が可能で、積立NISAとのシミュレーションも公開されています。

さらに、クレジットカード積立やポイント投資との連携を活用すれば、効率よく資産を増やすことができます。

この章では、NISA・iDeCo・クレカ積立をどう組み合わせると最もお得かを具体的に解説。

節税・ポイント還元・非課税運用をフル活用するテクニックをわかりやすくお届けします!

7-1. 新NISA成長投資枠との併用メリットと設定手順

「新しいNISA枠はどう使う?」と迷っている人に。

- メリット

- 一般NISA+積立NISAに加えて「成長投資枠」も使える

- 非課税枠の合計が大幅アップし、税金ゼロで運用できる期間が延長

- 設定手順

- ウェルスナビ口座でNISA対象を選択

- 損益シミュレーションを確認し、枠内配分を決定

- 積立設定画面で「NISA枠」を適用、運用開始!

7-2. ウェルスナビ×積立NISAのシミュレーション結果

「実際どれくらいお得?」をシミュレーションしてみましょう。

- 前提例:毎月3万円積立、年利4%、20年間運用した場合

- 一般課税口座:約1,195万円(税引後)

- 積立NISA(非課税):約1,430万円 → 約235万円の差!

- まとめ:非課税枠を使うだけで、20年で20%超の税金メリット。

7-3. iDeCo・ポイント投資との税制最適化テクニック

「iDeCo併用で節税を倍増!」が狙い目です。

- iDeCoのメリット

- 掛金は全額所得控除対象 → 所得税・住民税が軽減

- 運用益非課税、受取時にも退職所得控除や公的年金等控除の対象

- ポイント投資との併用

- クレカ積立で普段の生活費を支払い、ポイントを自動で積立に回す

- 毎月のクレカ引落しでポイント還元 → ウェルスナビ資金に!

- 全体の戦略イメージ

- iDeCo:老後資金

- 新NISA:成長枠で中期運用

- 積立NISA+クレカ積立:日々の生活に密着した投資資金

ここが重要!

3つの仕組みを組み合わせることで、「税制メリット」と「資金効率」の両立が可能。 手間も少なく、資産形成に強力な武器になります!

他社ロボアド&投資信託との徹底比較

「ウェルスナビって他のロボアドと比べてどうなの?」

実際に始める前に、他社サービスや投資信託との違いをチェックしておきたいですよね。

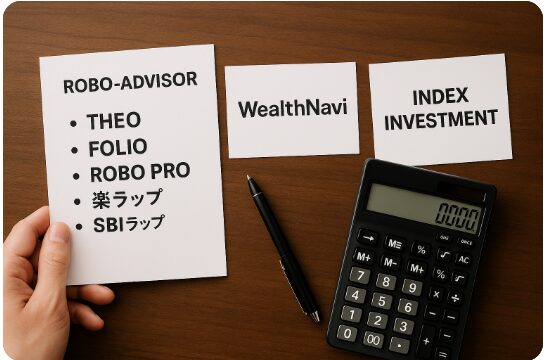

近年はTHEOやFOLIO ROBO PRO、楽ラップ、SBIラップなど、ロボアドバイザーの選択肢も豊富。

それぞれ手数料体系・運用成績・機能の違いがあり、比較することで自分に最適なサービスが見えてきます。

また、低コストなインデックス投資とのパフォーマンス差も気になるところ。

この章では、各サービスのメリット・デメリットをわかりやすく比較しながら、ウェルスナビの立ち位置を明確にしていきます!

8-1. THEO・FOLIO ROBO PROとの手数料&成績比較

「ウェルスナビと比べてどう違うの?」と気になりますよね。

- THEO(THEO+docomo含む):手数料は年率1.1%前後、ETF運用&アプリの使いやすさが人気

- FOLIO ROBO PRO:手数料は年1%(税抜)、過去1年間のシミュレーションでもウェルスナビと同水準のパフォーマンス

- 新NISA・税金最適化対応:ウェルスナビはTHEOより有利で、FOLIOにはない税金最適化機能も搭載

ここが重要!

THEOやFOLIOも堅実な運用ですが、税金対策やNISA対応を重視するならウェルスナビの利便性が際立ちます。

8-2. インデックス積立との運用効率とコスト差

「自分でインデックス投信買うのと何が違うの?」と考えたこと、ありませんか?

- インデックス投信:信託報酬0.1~0.3%台と比較的低コスト。ただしリバランスや税最適化は自己対応が必要。

- ウェルスナビ:ETFの信託報酬+税金最適化+全自動リバランスで、総コストは約1%+α。

- コスト比較:単純に信託報酬だけを見ると自分でやる方が安いですが、「自動運用+税金対策」を加味すると、手間対効果も含めた効率がウェルスナビに軍配。

ここが重要!

運用効率と手間のバランスを取るなら、自動化されたウェルスナビの価値は大きいと言えます。

8-3. 楽ラップ・SBIラップとの機能&成績の違い

「他のラップサービスってどう?」と気になる人へ。

| サービス名 | 手数料(税込) | NISA対応 | 特徴 |

|---|---|---|---|

| SBIラップ | AIコース0.66% / 匠コース0.77% | × | ポイント還元あり(V・d・Pontaなど)、最低1万円〜 |

| 楽ラップ | 固定0.715%、成果報酬0.605%+運用益5.5% | × | 下落時比率自動調整(DRC機能) |

| ウェルスナビ | 年率1.1%(ETF含む) | ○ | NISA・税金最適化対応、ETFによる分散運用 |

- SBIラップ:手数料が最安。ポイント還元も◎。ただしNISA非対応

- 楽ラップ:下落に強いDRC機能が特徴。手数料は中〜高水準

- ウェルスナビ:NISA・税金の最適化に対応、ETFで本格分散。

ここが重要!

コスト重視ならSBIラップ、下落リスク軽減なら楽ラップ、税制メリットと総合的な運用を重視するならウェルスナビが優位です。

FAQ&失敗しない運用チェックリスト

「出金ってどれくらい時間かかるの?」「途中でポートフォリオを変えられる?」

ウェルスナビを使い始めると、ちょっとした疑問や不安が出てくるものです。

そのまま放置してしまうと、手数料の誤解や設定ミスで損をしてしまうケースも…。

でも大丈夫。よくある質問(FAQ)を一つずつ丁寧に解消していけば、誰でも安心して運用できます。

さらに、運用前に必ず確認しておきたい5つのセルフチェック項目を押さえておけば、失敗のリスクを最小限に抑えられます。

この章では、よくある疑問への回答・ポートフォリオの変更手順・事前確認リストをまとめて紹介。

初めての人でも、安心して運用スタートできるようサポートします!

9-1. 出金遅延・手数料Q&A|疑問を即解決

- Q:出金に時間がかかる?

→ 標準で営業日2〜3日。急ぐなら、出金前に必要な時間を計画的に。 - Q:出金手数料は?

→ ウェルスナビは無料。銀行振込手数料など外部負担のみ。

9-2. ポートフォリオ自力変更の可否と手順

- Q:ETFの比率を自分で変えられる?

→ 原則できません。自動リバランスに任せる形式です。 - Q:許容度変更はできる?

→ ログイン→設定→リスク許容度変更で可。新しい質問に再回答するだけ。

9-3. 運用前に必ず確認すべき5項目セルフチェック

- リスク許容度が本当に自分に合っている?

- NISA/新NISA枠を最大限使える設定か?

- 手数料・為替・信託報酬を総合理解できている?

- キャンペーンやポイント還元の併用は済んでる?

- 出金ルール・再確認時期のルールは決めている?

ここが重要!

運用前の「セルフチェック」が迷わない資産運用の第一歩。安心して続ける上でも、事前準備はとても大切です。

結論

資産運用を始めたいけど、「何から始めればいいのかわからない」

そんな悩みを抱える方にとって、ウェルスナビは非常に心強い選択肢です。

ロボアドバイザーの仕組み・手数料の透明性・NISAやiDeCoとの連携性など、この記事で紹介した内容を実践すれば、初心者でも効率よく投資を始められます。

特に、1万円から始められる手軽さと、長期で見た安定した実績は大きな魅力。

クレジットカード積立やキャンペーンも活用すれば、コストを抑えつつ運用効果を高めることも可能です。

今日からできることは、まず公式サイトで無料診断&口座開設の準備を始めること。

早めにスタートして、資産形成の一歩を踏み出してみましょう!

「やっておけばよかった」と後悔しないために、今こそ行動するチャンスです。

資産運用は早く始めるほど有利。思い立った「今」が最良のタイミングです!

最後まで読んでくださり、ありがとうございました!

コメント