大学生や専門学生のあなた、「クレジットカードを作りたいけど、どれがいいか分からない…」と悩んでいませんか?

実は、学生でも年会費無料で高還元なカードを選べば、ポイントを効率的に貯めながら、日常生活の支出をグッとお得にできます。

特に、SuicaやPASMOチャージに対応したカードを活用すれば、通学・コンビニ・ネットショッピングまで、すべての支払いを1枚で完結。

さらに、もう1枚を「楽天」や「三井住友カード」などの高還元系で組み合わせれば、**“最強の2枚持ち戦略”**が完成します。

このガイドでは、学生でも審査に通りやすく、ポイント還元率が高いカードを徹底比較。

申込みの流れから、入会特典、セキュリティ、賢い使い方まで、2025年最新版のおすすめカード戦略をわかりやすく解説します。

学生におすすめのクレジットカードランキング【年会費無料/高還元/即日発行】

大学生・専門学生の間で「どのクレジットカードが一番お得?」という声が急増しています。

実は、学生向けカードは年会費無料+高還元率+即日発行対応と、社会人顔負けの優秀さを誇るものが多いんです。

特に人気なのが、三井住友カード(NL)や楽天カード、JCB CARD Wなど。

どれもポイント還元率が高く、日常のコンビニ・交通・ネットショッピングで効率的にポイントを貯められます。

さらに、スマホ決済(Apple Pay・Google Pay)にも対応しているため、キャッシュレス初心者でも安心して使えるのが魅力。

また、学生専用カードは「審査が通りやすい」「初回利用特典が大きい」という利点も。

最短即日発行のカードも増えており、申込みからすぐに使える手軽さも人気の理由です。

ここが重要!

「ポイントが貯まる」「特典が多い」だけでなく、自分の生活スタイルに合うカードを選ぶことが成功のカギです。

次の章では、人気カードの還元率や特典を比較して、あなたに最適な1枚を見つけていきましょう。

1-1:人気のカードを徹底比較【クレジットカードランキング/比較/ポイント還元率】

実は、学生が使いやすいクレジットカードは**「年会費無料」かつ「高還元率」**のものが多いんです。

特に初めて持つ人は、無駄な維持費をかけずにポイントを貯めやすいカードを選ぶのがコツ。

ここでは、学生に人気のカードをわかりやすくランキングで紹介します!

📌 学生人気のクレジットカードTOP3:

- 三井住友カード(NL):対象店で最大5%還元、即時発行OK

- 楽天カード:楽天市場でポイント3倍以上、サブスク支払いにも強い

- JCB CARD W:常時1%還元+Amazonやスタバ利用で高還元

つまり、これらのカードは「日常使い+ポイント貯蓄」を両立できる万能型。

ここが重要!

1枚で完結よりも、2枚を生活スタイル別に使い分けることでポイント効率が倍増します!

1-2:特典が豊富なカード選び【キャンペーン/プライオリティ・パス特典/交通系チャージ対応】

実は、カードの「特典内容」を見るとお得度が一気に変わるんです。

入会キャンペーンやチャージ対応など、学生の生活に直結する特典を重視しましょう。

🎁 注目の特典例:

- 入会特典:最大10,000ポイント還元キャンペーンあり

- 交通系チャージ対応:Suica・PASMOへのチャージでポイント加算

- 旅行特典:一部カードは海外旅行保険や空港ラウンジ特典付き

つまり、自分の生活圏と特典の相性が選ぶポイントということですね。

ここが重要!

キャンペーンの「利用条件」と「有効期限」を確認して、確実にボーナスポイントを獲得しましょう!

1-3:学生の条件と審査の考え方【学生クレジットカード/審査に通りやすいポイント】

「学生でもクレジットカードの審査って通るの?」と思いますよね。

実は、学生向けカードは**“収入よりも信用性(ヒストリー)”が重視される**仕組みなんです。

🪪 審査に通りやすくする3つのポイント:

- 申込情報の入力ミスをなくす

- 同時に複数のカードへ申し込まない

- 学費やスマホなど、少額決済から実績を積む

つまり、学生でも「信用を育てる使い方」をすればOKということ。

ここが重要!

毎月の支払いを遅れず継続すれば、将来の住宅ローンやゴールドカード審査にもプラスになります!

クレジットカードの作り方と流れ【申込み〜発行まで】

「クレジットカードを作るのって難しそう…」と思っていませんか?

実は、学生でもスマホ1つで簡単に申込み〜発行まで完結できるんです。

しかも、最短即日で発行されるカードも多く、通学やネットショッピングですぐに使えるようになります。

申込に必要なのは、本人確認書類(運転免許証・学生証)と引落口座情報の2つが基本。

一部のカードでは「在学確認」が行われる場合もありますが、オンライン提出でOKです。

審査では、収入よりも「安定して支払えるか」が重視されます。

学生向けカードは、アルバイト収入や仕送りがある人でも通過しやすい設計になっているのが特徴です。

ここが重要!

クレジットカードは、初めてでも正しい手順を踏めば誰でも作れる金融ツールです。

次の章では、審査をスムーズに通過するコツと、最短でカードを手に入れる方法を詳しく見ていきましょう。

2-1:申込時に必要な書類【本人確認/在学確認/引落口座】

実は、クレカ申し込みで落ちる原因の多くが「書類の不備」なんです。

学生の場合でも、準備しておくべき書類は次の3つです👇

📑 必要書類一覧:

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 学生証または在学証明書(学生であることを確認するため)

- 銀行口座(引き落とし先の登録に必要)

つまり、これらが揃っていればすぐに申請可能ということですね!

ここが重要!

入力内容はカード会社のデータと一致している必要があります。住所や氏名の表記ミスに注意しましょう。

2-2:審査基準を理解する【収入/スコア/支払実績=クレジットヒストリー】

「学生でも審査に通るの?」と思う方も多いですよね。

実は、学生カードは**「安定収入」よりも「信用度(スコア)」を重視**して審査されます。

💡 審査のチェックポイント:

- 登録情報の正確性(誤入力があると自動的に落ちる場合あり)

- 過去の支払い履歴(携帯代などの延滞がないか)

- 申込み枚数(短期間に複数申請はマイナス評価)

つまり、誠実な利用態度=信用ということなんです。

ここが重要!

学生でも、携帯料金や公共料金を延滞せず払っていれば十分に評価されます。

2-3:発行までのステップ【即日発行/最短発行/オンライン完結】

「申し込んだのに届くのが遅い…」と感じたことはありませんか?

最近は、最短で即日〜3営業日以内にカードを手にできるケースも増えています。

🪪 カード発行の流れ:

- オンラインまたは店舗で申し込み

- 必要書類をアップロード

- 審査(最短30分〜1日程度)

- 承認後、郵送またはアプリ内で受け取り

特に三井住友カード(NL)などは、最短5分でデジタル発行できるため超便利。

ここが重要!

早く欲しい場合は、「即時発行対応カード」を選ぶのがベストです。

クレジットカードの使い方【はじめてでも安全・お得】

初めてクレジットカードを使う学生の方は、「どう使えば安全でお得なの?」と不安になりますよね。

でも安心してください。今のクレカはタッチ決済・Apple Pay・Google Walletなどの非接触決済に対応しており、スマホ1つでスムーズ&安全に支払いができます。

さらに、ネットショッピングではカードを使うだけでポイント還元率がアップ。

「ポイントUPモール」や「楽天市場」「Amazon Mastercard」などの提携サイトを経由すれば、実質2倍以上の還元も狙えます。

また、公共料金やサブスクをカード払いにすることで、毎月自動でポイントが貯まる仕組みが作れるのもメリットです。

一方で、「キャッシング」は緊急時のみの利用がおすすめ。手数料がかかるため、計画的に使うことが大切です。

ここが重要!

クレジットカードは**“使い方次第で節約にも資産形成にもなる”**便利なツール。

次の章では、入会特典や年会費無料カードを活用して、さらにお得に使う方法を解説します。

3-1:ネットショッピングでの活用法【タッチ決済/Apple Pay/Google Wallet】

実は、オンライン決済をクレカに切り替えるだけで、ポイント還元率が2〜3倍になるケースもあるんです。

🛒 おすすめ活用シーン:

- Amazon・楽天・Yahoo!ショッピングなどのネット通販

- タッチ決済(Visaタッチ、Mastercardコンタクトレス)

- Apple Pay / Google Wallet でスマホ決済

つまり、「スマホ決済+クレカ」を組み合わせれば、キャッシュレス生活がより快適に!

ここが重要!

公共料金・スマホ代・サブスクをまとめると、月1,000円以上お得になることもあります。

3-2:ポイント還元の仕組み【還元率/ポイントUPモール/公共料金払い】

ポイントは「どう貯めるか」より「どう使うか」で差がつきます。

多くの学生が知らないのが、“ポイントUPモール”や“公共料金払い”の活用です。

💰 ポイントアップのコツ:

- 各カード会社のポイントモール経由でネット購入

- 光熱費・携帯料金をカード払いに変更

- 定期的にキャンペーンをチェック

つまり、日常の支払いをすべてカードに集約するだけで、自動的に貯まる仕組みが完成します。

ここが重要!

還元率1%でも、年間10万円利用で1,000円分のポイントが貯まります。

3-3:キャッシングの基礎知識【キャッシングとは/手数料/利用は最小限】

キャッシングとは、カードを使って現金を一時的に借りる機能のことです。

しかし、便利な反面、手数料や金利が高めなので注意が必要です。

💡 キャッシング利用時の注意点:

- 年利15〜18%が一般的(長期利用はNG)

- 返済が遅れると信用スコアに悪影響

- 緊急時以外は極力利用を控える

つまり、「いざという時の保険」的に考えるのが正解です。

ここが重要!

キャッシングよりもリボ払いや分割払いの利用を見直す方が、長期的に健全です。

学生向けの特別キャンペーン【入会特典/年会費無料】

学生のうちにクレジットカードを作る最大のメリット、それは入会特典やキャンペーンをフル活用できることです。

実は、各カード会社が行っている「学生限定キャンペーン」は、社会人よりも条件が緩く、数千〜1万円分のポイント還元を受けられるケースも多いんです。

特に注目なのが、「入会+利用ボーナス」タイプの特典。

発行後に一定額を使うだけで自動的にポイントが付与されるため、日常の買い物で自然に達成できるのが魅力です。

また、「永年無料」「条件付き無料」など、年会費を払わずに高還元率を維持できるカードを選ぶのも賢いポイント。

さらに、期間限定プロモーションでは、対象加盟店での利用やエントリーだけで還元率が2倍以上になることも。

ここが重要!

キャンペーンは「知らないだけで損をする」世界。

最新情報を定期的にチェックし、自分に合った特典を逃さずゲットするのが学生クレカ活用のコツです。

4-1:入会特典を最大化する方法【入会&利用ボーナス/達成条件】

実は、ほとんどの学生カードには「入会+利用」で得られるボーナスがあるんです。

その条件を理解しておくと、もらえるポイントを取り逃す心配がありません。

🎁 入会特典のチェックポイント:

- 申込後、○日以内にカードを利用するとボーナスポイントGET

- 対象加盟店(コンビニ・カフェなど)での利用が条件になる場合も

- 学生限定でAmazonギフト券や楽天ポイントがもらえるキャンペーンもあり

つまり、「申し込んで放置」せず、早めに少額決済をして条件を達成するのがコツです。

ここが重要!

キャンペーン内容は期間限定が多いので、公式サイトで最新情報を確認しましょう。

4-2:年会費無料カードの選び方【永年無料/条件付き無料/家族カード】

学生のうちは、年会費の有無が大きな分かれ道です。

「永年無料」と「条件付き無料」は似て見えて、実は仕組みが違います。

💡 年会費無料カードの3タイプ:

- 永年無料タイプ:どれだけ使ってもずっと無料(例:楽天カード、JCB CARD W)

- 条件付き無料タイプ:年1回の利用など、条件を満たせば無料(例:三井住友カードNL)

- 家族カード無料タイプ:親のカードに付帯できるもの(学生でも発行可能)

つまり、「毎年使う予定があるか」で最適カードが変わるということですね!

ここが重要!

迷ったら、**「永年無料+ポイント還元率1%以上」**のカードを選べば間違いありません。

4-3:期間限定プロモーションの賢い使い方【エントリー/対象加盟店/還元上限】

「期間限定キャンペーン」って、実は狙い目です。

短期間で高還元率を狙えるため、タイミングを逃さず活用することが節約のカギです。

🕒 プロモーション活用のコツ:

- 事前にエントリーが必要なキャンペーンをチェック

- 対象加盟店(コンビニ・ドラッグストアなど)を確認

- 還元上限を理解して、効率よく使う

例えば「最大10%還元!」でも、上限1,000円までなら実質1万円利用で終了です。

ここが重要!

**「エントリー→支払い→確認」**の3ステップを守るだけで、確実にお得を逃しません。

クレジットカードのセキュリティ対策【不正利用/補償/番号管理】

クレジットカードを安心して使うためには、セキュリティ対策の基本を知っておくことが必須です。

特に学生はネットショッピングやスマホ決済の利用が多いため、不正利用や情報漏えいのリスクを最小限に抑える工夫が欠かせません。

最近では、「利用通知」や「利用制限」をリアルタイムで設定できるアプリが主流。

さらに、**3Dセキュア(本人認証サービス)**を有効にすれば、不正ログインによる悪用も防げます。

暗証番号や生体認証設定の見直しもポイントです。

スマホ連携なら、指紋や顔認証で安全に支払いができるため、パスワード流出の心配が減ります。

また、「バーチャルカード」や「番号更新機能」を活用すれば、ネット決済でも安全性が格段にアップ。

ここが重要!

セキュリティ対策は“設定して終わり”ではなく、定期的な見直しが大切。

クレカを安全に使う習慣をつけることで、トラブルを未然に防ぎ、安心してキャッシュレス生活を楽しめます。

5-1:不正利用から守る方法【利用通知/利用制限/3Dセキュア】

実は、ほとんどの不正利用は「通知設定をしていなかった」ケースなんです。

カード会社のアプリ設定で、リアルタイム通知をONにしておきましょう。

🔐 不正利用防止の基本設定:

- 利用通知メールやアプリ通知をONにする

- 海外・ネット決済を一時制限できる設定を活用

- 3Dセキュア(本人認証サービス)を必ず有効化

つまり、使うたびに「誰が・どこで使ったか」が確認できれば、不正検知が一瞬で可能になります。

ここが重要!

特に学生カードは利用限度額が低いため、早期発見が最大の防御です。

5-2:安心して使うための設定【暗証番号/生体認証/利用上限の見直し】

セキュリティ設定は「初期設定のまま」が一番危険です。

自分で設定を見直すだけで、リスクを大幅に減らせます。

🧠 設定見直しのポイント:

- 暗証番号は誕生日や学籍番号など単純な数字を避ける

- スマホ決済は生体認証(指紋・顔認証)を必須化

- 利用上限を自分で低めに設定しておく

つまり、日常的に「使いすぎない・見られない・盗まれない」状態を作ることが重要です。

ここが重要!

安全な設定こそ“最強の保険”。定期的にアプリからセキュリティ設定を見直しましょう。

5-3:カード番号・有効期限の管理術【バーチャルカード/番号更新/紛失時の対応】

カード番号や有効期限を知られると、不正決済のリスクが一気に上がります。

でも、最近は**「バーチャルカード」や「即時番号変更」**で簡単に守れる時代です。

💳 管理をスマートにする方法:

- ネット用にバーチャルカードを別で発行

- 紛失時はアプリから即停止&番号再発行

- 定期的にカード番号・有効期限をチェック

つまり、カード番号は「持たない運用」が最も安全ということですね。

ここが重要!

バーチャルカード+通知設定で、紛失や盗難にも即対応できます。

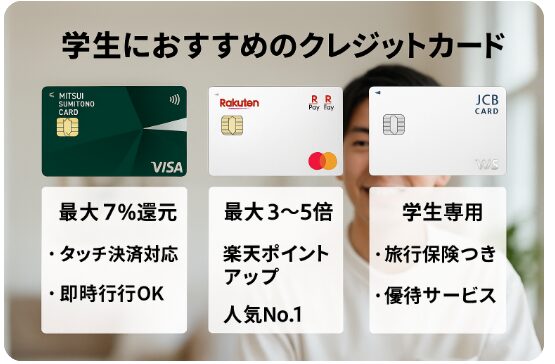

おすすめのブランドとカードタイプ【三井住友/楽天/JCB】

学生が初めてクレジットカードを選ぶとき、迷いやすいのが「どのブランドが一番お得なのか?」という点ですよね。

実は、カードブランドごとに還元率・特典・加盟店数・サポート内容が大きく異なります。

例えば、三井住友カードは対象店舗で最大7%還元の高還元プログラムがあり、タッチ決済対応&即時発行が魅力。

一方、楽天カードは楽天市場や楽天ペイとの連携で最大3〜5倍のポイントアップが狙える人気No.1カードです。

また、JCBカードは国内利用に強く、学生専用カードでは旅行保険や優待サービスが充実しています。

特にJCBオリジナルシリーズは、国内外の加盟店数が圧倒的に多いのも安心ポイント。

ここが重要!

カードブランドは「どこで・何に使うか」で選ぶのが正解です。

自分の生活スタイルに最もフィットする1枚を選ぶことで、ポイントも特典も最大限に活用できます。

6-1:三井住友カードの魅力【タッチ決済/対象店高還元/即時発行】

実は、三井住友カード(NL)は学生人気No.1。

その理由は、「高還元+タッチ決済+即時発行」がすべて揃っているからなんです。

💳 三井住友カードの主な特徴:

- 対象店舗(セブン・ローソン・マクドナルド)で最大5%還元

- Visaタッチ・Mastercardコンタクトレス対応でスピーディー

- オンライン申込で最短5分発行、すぐ使える

つまり、日常使いに最も向いているのがこのカード。

ここが重要!

キャッシュレス生活の第一歩として、「使うたびにポイントが貯まる」仕組みを自動化できます。

6-2:楽天カードの特典【楽天市場ポイント/楽天ペイ/楽天モバイル連携】

楽天カードは、とにかく「ポイントが貯まりやすい」で有名です。

楽天市場のヘビーユーザーや、楽天ペイを使う人には最強の1枚です。

📈 楽天カードの主なメリット:

- 楽天市場でポイント最大3倍以上

- 楽天ペイ・楽天モバイルとの連携でさらに還元率UP

- 年会費永年無料&学生でも作りやすい

つまり、楽天経済圏を使うほどお得が広がるカードなんですね!

ここが重要!

公共料金・サブスク支払いを楽天カードにまとめると、自動でポイントが積み上がります。

6-3:JCBカードならではのサービス【国内加盟店の強さ/優待/学生向け保険】

JCBカードは、日本国内の加盟店数が圧倒的。

特に学生向けには、安心・安全を重視した特典が多いのが魅力です。

JCBカードの注目ポイント:

- 国内で使えるお店が多く、地方でも使いやすい

- 学生専用カードなら旅行保険が自動付帯

- スタバ・AmazonなどJCB優待店舗でポイントアップ

つまり、普段使い+旅行・買い物すべてに対応する万能カードです。

ここが重要!

「国内で安心して使えるカード」=JCBカード。留学前の学生にもおすすめです。

クレジットカード利用時の注意点【返済/リボ/限度額】

クレジットカードは便利な反面、使い方を誤ると家計を圧迫するリスクがあります。

特に学生や社会人1年目は、「返済日を忘れた」「リボ払いの仕組みを知らなかった」などのトラブルが多いんです。

まず大切なのは、毎月の返済をスムーズに行う仕組みづくり。

引落口座の残高管理を徹底し、アプリで引落日を通知設定しておくと安心です。

また、余裕があるときは**「繰上返済」**を活用することで、利息を減らし早期完済も可能になります。

リボ払いは一見便利ですが、長期化すると手数料が増える点に注意。

基本は「一括払い」を優先し、必要なときだけ短期利用に留めましょう。

さらに、利用限度額の設定や家計アプリ連携で使いすぎ防止も効果的。

ここが重要!

クレカを賢く使うコツは「計画的な利用」と「見える化」。

安全にポイントを貯めながら、健全なクレカライフを楽しむのが理想です。

7-1:返済をスムーズにする方法【口座残高管理/引落日/繰上返済】

「うっかり残高不足で引き落としできなかった…」

そんな失敗を防ぐには、事前準備が何より大切です。

💰 返済をスムーズにするコツ:

- 引落日をカレンダーや家計アプリで管理

- 残高は常に2〜3万円多めにキープ

- 余裕があるときは繰上返済で利息を節約

つまり、日々の残高チェックを習慣化すれば、延滞リスクはゼロに近づきます。

ここが重要!

延滞を1度でもすると信用情報に記録され、将来のローン審査に影響します。

7-2:リボ払いの基礎知識【手数料/長期化リスク/一括払い優先】

リボ払いは便利ですが、使い方を誤ると「借金地獄」になりかねません。

毎月の支払額が一定でも、利息がどんどん積み上がる仕組みです。

⚠️ リボ払いの注意点:

- 年利15%前後の手数料が発生

- 利用残高が増えると返済期間が長期化

- 一括払いへの変更は早めに行う

つまり、リボは「緊急時のみ」「短期間のみ」が鉄則。

ここが重要!

学生のうちはリボを使わない=お金の管理上級者です。

7-3:利用限度額の設定と管理【使い過ぎ防止/一時増枠/家計アプリ連携】

限度額をうまく管理すれば、「使い過ぎ防止+信用育成」が両立できます。

むしろ学生のうちは、あえて限度額を低く設定するのが賢い選択です。

📊 限度額管理のポイント:

- 初期設定は10〜20万円で十分

- 大きな出費時のみ「一時増枠」を利用

- 家計簿アプリ連携で利用履歴を可視化

つまり、無理なく使える金額を守ることが、信用スコアを上げる近道なんです。

ここが重要!

「毎月全額支払い+低限度額」こそが、学生の理想的なクレカ運用法。

学生が知っておくべきクレカのメリット【ポイント/保険/海外】

学生にとってクレジットカードは、**ただの支払い手段ではなく“お得な生活ツール”**です。

うまく使えば、ポイントを貯めて節約したり、海外旅行保険で安心を得たりと、メリットがたくさんあるんです。

まず注目すべきは、ポイント還元の賢い活用法。

公共料金やサブスクの支払いをカードにまとめるだけで、自動的にポイントが貯まります。

さらに「還元率の高い2枚持ち戦略」を使えば、生活費の支出でも効率よくポイントを最大化できます。

また、学生カードの多くには海外旅行保険が自動付帯しており、留学や卒業旅行の際も安心。

さらに、SuicaやPASMO、ANA・JALマイル連携を使えば、通学や旅行でもお得にポイントが貯まります。

ここが重要!

クレカを上手に使えば、「支払うたびに得をする」仕組みが作れます。

ポイント×保険×特典の3拍子を活用して、学生生活をもっとスマートに!

8-1:ポイント還元を賢く使う【最強の2枚/公共料金/サブスク】

「クレカで支払うだけでポイントが貯まる」──これが最もわかりやすいメリットです。

ただし、どのカードで何を払うかを決めることで、還元率は2倍以上にもなります。

💡 ポイントを最大化するコツ:

- 公共料金・スマホ・サブスクを高還元カードに集約

- 日常使いは「三井住友NL」+「楽天カード」の2枚持ちが最強

- 学生限定のボーナスキャンペーンを定期チェック

つまり、生活費の支払いをすべてクレカに集めるだけで“自動的に節約”ができるんです。

ここが重要!

ポイントを「貯める」よりも「使う」戦略を。楽天ポイントやVポイントを現金代わりに活用しましょう。

8-2:旅行保険のメリット【海外旅行保険/自動付帯と利用付帯】

「学生カードでも保険がつくの?」という疑問、実はYesなんです。

特に海外旅行保険付きのカードを選べば、万一の病気やトラブルにも安心です。

🌍 旅行保険の基本ポイント:

- 自動付帯:持っているだけで保険が有効(例:JCB CARD W)

- 利用付帯:旅行代金をカード払いすると補償が適用(例:楽天カード)

- 補償内容:治療費、携行品損害、賠償責任など

つまり、学生でも**1枚あれば“海外旅行の保険代が実質無料”**になるケースもあります。

ここが重要!

旅行保険付きカードを1枚持っておくと、留学・卒業旅行での安心感が段違いです。

8-3:海外・交通系で便利な特典【Suica/PASMO/ANA・JALマイル連携】

海外旅行だけでなく、日常の通学や通勤でもクレカは大活躍します。

特に交通系ICチャージや航空マイル連携を利用すると、さらにお得にポイントが貯まります。

🚆 おすすめの使い方:

- 三井住友カード:Suica・PASMOチャージでVポイントが貯まる

- 楽天カード:ANAマイル・楽天ポイント両方に交換可能

- JCBカード:JALマイルへの移行率が高く、旅行好きに◎

つまり、クレカ1枚で「電車も飛行機もポイントも」管理できるということです。

ここが重要!

交通費+旅行費をカード払いに統一するだけで、毎月の支出が資産に変わります。

クレジットカードのお悩み解決【審査/スコア/管理】

クレジットカードを作る・使う上で、多くの学生が悩むのが「審査」「信用スコア」「管理方法」ですよね。

実は、この3つを理解しておくだけで、カードトラブルを防ぎ、将来の信用力もアップできるんです。

まず大切なのは、審査に通りやすくする申込みのコツ。

入力ミスを避け、同時に複数カードへ申請しないことが基本です。

特に学生は「安定収入」よりも「正確な情報入力」と「継続利用の実績」が評価されやすい傾向があります。

次に意識したいのが**クレジットヒストリー(信用実績)**の構築。

毎月の少額決済を完済し続けることで、社会人になってからの住宅ローンやゴールドカード審査にもプラスになります。

そして、カード管理アプリの活用で家計簿連携や不正利用検知を自動化すれば安心。

ここが重要!

クレジットカードは「使う技術」だけでなく、「信用を育てる道具」。

正しい使い方で、自分の信用スコアを積み上げることが未来の資産になります。

9-1:審査に通りやすい申込みのコツ【入力ミス防止/同時申込みを避ける】

学生が審査に落ちる理由の多くは、“収入ではなく入力ミス”。

たった1つの記入ミスでも審査に落ちることがあるんです。

📝 審査通過のコツ:

- 名前・住所・勤務・学校情報を正確に入力

- 複数のカードを同時に申し込まない

- スマホ代など過去の支払い延滞がないか確認

つまり、「正確・単独・誠実」な申込みが鉄則です。

ここが重要!

審査に通らなかったときは、3ヶ月以上空けて再申請すれば通過率が上がります。

9-2:クレジットヒストリーの築き方【少額決済→完済の継続/延滞ゼロ】

信用スコアは「どれだけ借りたか」ではなく、“どう返したか”で決まります。

つまり、学生でも毎月少額決済+全額支払いを続けることで、優良スコアを築けます。

📊 ヒストリー育成のコツ:

- 月に1〜2回の少額決済を継続

- 引き落とし口座に余裕を持たせる

- 延滞ゼロを守る

つまり、毎月500円でも構いません。継続こそが信頼の証です。

ここが重要!

「借りて返す習慣」=社会的信用の積立。将来の住宅ローンや就職審査にも有利になります。

9-3:カード管理アプリの活用【明細可視化/家計簿連携/不正検知】

「使いすぎが怖い」「明細を見忘れる」──そんな悩みはアプリで一発解決です。

最近のクレカアプリは、家計簿+セキュリティ+節約を同時にこなします。

📱 おすすめ活用法:

- 明細を自動で可視化(カテゴリー別に集計)

- 家計簿アプリ連携で月の支出をグラフ化

- 不正利用をAIが検知し通知

つまり、カードアプリを“家計管理ツール”として使うのが賢い選択。

ここが重要!

**「見える化」=安心化。**管理できる人が、本当の意味でクレカを味方にできます。

結論

クレジットカードは、学生のうちから正しく使えば「お得」と「信用」を同時に育てられる最強のツールです。

年会費無料×高還元の2枚持ちをベースに、ポイントを生活費や交通系チャージで賢く活用すれば、毎月の支出を自動的に節約できます。

さらに、旅行保険や不正利用補償などの**“見えない安心”も付帯**しているのが大きな魅力。

三井住友カード・楽天カード・JCBなど、学生に人気のブランドを上手に使い分ければ、国内外問わず安心で便利なキャッシュレス生活が送れます。

また、支払いの延滞ゼロ・少額決済の継続は、社会人になってからの信用力(クレジットスコア)を高める第一歩。

「今」の小さな習慣が、将来の住宅ローンやゴールドカード審査にも良い影響を与えます。

ここが重要!

クレカは“借金の道具”ではなく、“お得と信用を育てる武器”。

今日から支払いを一元化し、ポイントを管理するだけで、学生生活の満足度と将来の信頼スコアがぐっと上がります。

最後まで読んでくださり、ありがとうございました!

コメント