クレジットカードを「なんとなく使っているだけ」になっていませんか?

実は、明細の見方やポイント還元の仕組みをきちんと理解するだけで、年間1〜5万円以上もお得になることが珍しくありません。

特に「明細の読み間違い」「キャンペーンの取りこぼし」「還元率の低い支払い方法」などは、多くの人が無意識に損をしてしまうポイントなんです。

さらに、カード選びやポイントの使い方を最適化すると、

・固定費の支払いでポイントを自動ゲット

・日常の買い物の還元率アップ

・失効しやすいポイントをゼロに

といった“気づかない得”を積み上げることができます。

つまり、クレジットカードは「選び方 × 使い方 × 管理方法」の3つを整えるだけで、誰でも簡単に最強の節約・還元ツールに変わるということですね!

この記事では、明細の読み方からポイント最大化、セキュリティ対策、管理アプリの活用まで、今日から使える賢いカード術をまとめて解説します。

クレジットカード明細の基本を理解しよう(見方・締め日・引落日)

クレジットカードの明細、細かくて分かりにくいですよね?

実は、明細を正しく読むだけで「不正利用の早期発見」「無駄な支出の把握」「ポイント取りこぼし防止」など、多くのメリットがあるんです。

特に、利用日・利用店舗・通貨・海外手数料・仮売上などは、初心者ほど見逃しやすい部分。

ここを理解しておくと、思わぬ請求トラブルや引落しミスを防げます。

また、明細には「限度額の残り」「リボ残高」「還元率の適用状況」など、家計管理に直結する重要情報が詰まっています。

つまり、明細は単なる“請求書”ではなく、家計を強くするためのデータ表なんですね!

この記事では、明細の読み方、締め日・支払日の仕組み、請求が確定するまでの流れをやさしく解説します。

今日から明細を見る目がガラッと変わりますよ。

1-1: クレジットカード明細とは?(利用日/利用店/利用国・通貨・手数料)

実は、クレジットカード明細には“お金の使い方の全部”がギュッと詰まっているんです。

どこで・いつ・いくら使ったかだけじゃなく、海外手数料や通貨まで細かくチェックできます。

明細に書かれている主な項目はこちら:

- 利用日:カードを実際に使った日

- 利用店名:ネットショップだと略称になることも

- 利用国・通貨:海外サイトの利用が一目でわかる

- 手数料:海外事務手数料などが発生するケース

- 仮売上/確定売上:確定前の金額は後から変わる可能性あり

ここが重要!

海外利用やサブスクの重複請求など、思わぬミスに気付ける“家計の安全装置”として明細は必ずチェックしましょう。

1-2: 明細書に記載される情報(利用限度額・未払い残高・リボ/分割・還元率)

実は、明細を見るだけで「今、自分がどれくらいカードを使っているか」が丸わかりなんです。

支払い総額・残高・ポイント還元率まで、カードの健康状態をひと目で確認できます。

明細で確認できる重要ポイント:

- 利用限度額の残り(使いすぎ防止に必須)

- 未払い残高(翌月の請求額がわかる)

- リボ払いの残高と金利

- 還元率の対象/対象外ショップ

- キャンペーンポイントの付与予定

ここが重要!

“気づいたらリボ地獄…”を避けるためにも、未払い残高と金利は必ずチェックする習慣が大切です。

1-3: 明細の読み方と重要ポイント(請求確定・締め日・支払日)

クレジットカードの請求って、実は「使った日=請求日」ではありません。

仮売上 → 本確定 → 締め日 → 支払日という流れを知るだけで、請求のタイミングが理解しやすくなります。

請求が確定するまでの流れ:

- 利用直後は仮売上(金額が後で変わる場合あり)

- 数日後に本確定に変更

- 締め日で当月の請求額が決定

- 支払日に口座から引落し

チェックすべきポイント:

- 締め日と支払日はカード会社ごとに違う

- ネット購入は返品処理が反映されるまで時間がかかる

- 海外利用は円換算レートが後で確定する

つまり、こういうことですね!

“いつの請求になるのか”を把握しておくだけで、家計管理も支払いのコントロールもしやすくなります。

利用状況を正しく把握する方法(限度額・残高・キャッシング)

クレジットカードを使ううえで、もっとも大切なのが「利用状況の把握」です。

実は、限度額・残高・キャッシング・リボ残高を正しく理解していない人が多く、気づかないうちに家計を圧迫してしまうケースも少なくありません。

特に、オンライン明細やアプリ通知を活用したリアルタイム管理は、今の時代の必須スキル。

少額の不正利用やサブスクの自動更新も、見逃さずチェックできます。

また、限度額の使いすぎやリボ残高が増えると、利用可能枠が減り、急な支払いに対応できなくなることも。

金利や手数料の仕組みを理解しておくことで、ムダな負担を防げます。

さらに、海外利用では「仮売上 → 本請求」「為替レート」「海外手数料」のタイミングがズレるので、明細の見方を知っているかどうかでトラブル回避率が大きく変わります。

この記事では、今日からすぐできる“利用状況の見える化テクニック”をやさしく解説します。

2-1. 取引履歴の確認手順:オンライン明細/アプリ通知で見逃しゼロ

実は、カードの使いすぎや不正利用の9割は「取引履歴をこまめに見ていれば防げた」というケースが多いんです。

オンライン明細やアプリ通知を使えば、ムダ遣いも不正も一瞬で気づけます。

チェック方法はこちら:

- 公式アプリにログインして最新の利用を確認

- 「利用通知」をONにしてリアルタイムで把握

- サブスクの利用日や金額もアプリで一覧表示

- 不明な取引があればすぐにカード会社へ確認

ここが重要!

通知をONにしておくと、不正利用の「少額テスト決済」に即気づけるので、被害を最小限に抑えられます。

2-2. 利用限度額と未払い残高の管理:リボ残高・金利・利用可能枠の最適化

「気づいたら限度額ギリギリ…」という状態を避けるためには、明細にある“利用可能額”の確認が効果的です。

実は、利用できる枠を知るだけで、計画的な支払いに大きく役立つんです。

チェックすべきポイント:

- 現在の利用限度額と、残りの利用可能枠

- 未払い残高(翌月の請求額のもとになる)

- リボ払い残高と適用されている金利

- キャッシング枠を誤って使っていないか

管理のコツ:

- 分割やリボにしないだけで総支払額は大幅に減る

- 限度額の20〜30%は“余力”として使わない

- 旅行前などは一時的に枠を増やす申請も可能

ここが重要!

リボ残高を放置すると年利15%前後の負担が積み重なります。必ず定期的にチェックしましょう。

2-3. 請求タイミングの仕組み:仮売上→本確定・為替レート・海外手数料

「いつ請求されるの?」を理解していないと、思わぬ出費が重なることがあります。

実は、カード請求は “利用日 → 仮売上 → 本確定 → 締め日 → 支払日” の流れで進みます。

ポイントはここ:

- 仮売上の金額は後から変わる可能性がある

- ネットショッピングは返金処理が反映されるまで数日必要

- 海外利用は“利用日のレート”ではなく“本確定時のレート”で計算

- 海外事務手数料が1.6%〜2%ほど追加されることも

つまり、こういうことですね!

海外利用や返品がある場合は、明細に反映されるまで数日〜数週間ズレるので、慌てず確認することが大切です。

ポイント還元を賢く活用する(高還元率・失効防止)

クレジットカードのポイント還元、実は“正しい使い方”を知っているだけで、年間5,000円〜数万円お得になるんです。

けれど、多くの人が 基本還元だけで終わってしまい、ボーナス還元やキャンペーン特典を取りこぼしている のが現実です。

また、公共料金や税金(国税・固定資産税)をカード払いにするだけで、固定費から自動的にポイントが貯まる仕組みづくりもできます。

さらに、PayPayなどのモバイル決済と組み合わせれば、還元率を一気に底上げできます。

一方で、「気づいたらポイントが失効していた…」という悩みもよくありますよね。

これは、有効期限管理や自動交換機能を使えば簡単に防げます。

家族カードで合算したり、投信積立やSuicaチャージに使う方法など、ポイントをムダにしない選択肢はたくさんあります。

この記事では、ポイントを“貯める・使う・失効させない”ための賢いテクニックを、初心者でも分かりやすく解説します。

3-1. 還元の仕組みと種類:基本還元・ボーナス・入会/利用特典・キャンペーン

実は、ポイント還元にはいくつも種類があり、仕組みを知るだけで還元率が2〜3倍になることも珍しくありません。

基本還元だけで判断すると、かなり損をします。

代表的なポイントの種類:

- 基本還元ポイント(通常0.5〜1.0%)

- ボーナスポイント(誕生日月など)

- 入会特典・利用特典(1万円分も珍しくない)

- 期間限定キャンペーン(最大5〜20%還元も)

ここが重要!

“基本還元+キャンペーン” の組み合わせで、実質還元率を最大化できます。

3-2. 還元率を最大化:公共料金/税金(国税・固定資産税)・モバイル決済(PayPay)

「どうやったらポイントがもっと貯まるの?」という疑問には、使う場所を工夫するのが一番。

実は、公共料金や税金をカード払いにするだけで年間1万〜3万円分のポイントが貯まることもあるんです。

還元率を上げる具体例:

- 公共料金をカード払いに変更

- 固定資産税・国税もカードで支払い(手数料を差し引いてもお得)

- PayPay・楽天ペイなどスマホ決済と連携

- ネットショッピングは“カード特典があるモール経由”を徹底

ここが重要!

“日常の支払い×高還元カード”の組み合わせが、一番ムダなくポイントが貯まる方法です。

3-3. 失効対策:有効期限・自動交換・家族カード合算・投信積立/Suicaチャージ

ポイントの「失効」は、実は一番の損失です。

せっかく貯めたポイントも、使わなければゼロになってしまいます。

失効を防ぐには:

- 期限が近いポイントをアプリで一覧管理

- 自動交換(楽天ポイント→楽天キャッシュなど)を設定

- 家族カードとポイント合算して失効を防止

- 投信積立やSuicaチャージで少額でも消化できる

つまり、こういうことですね!

「貯めるだけ」では意味がなく、“使い切る仕組み”を作るのが最強です。

おすすめのクレジットカードの選び方(用途別ランキングの見方)

クレジットカードは種類が多すぎて「どれを選べばいいの?」と迷いますよね。

実は、カード選びは“目的に合った1枚を選ぶこと”が何より大事なんです。

年会費の有無、ポイント還元、付帯保険、特典、ブランドの違いなど、比較するポイントはたくさんあります。

たとえば、学生や新社会人なら 年会費無料・審査に通りやすい・即日発行できるカード が最適です。

逆に、旅行が多い人や特典を重視する人は、ゴールドやプラチナカードの付帯サービス(プライオリティ・パス、海外旅行保険、自動付帯の違い) をチェックしたいところ。

また、カードブランドや発行会社によっても特徴は大きく変わります。

楽天カードのポイント強さ、三井住友カードのコンビニ高還元、AMEXの特典、JCBの国内利用の安定性など、選ぶ基準は人それぞれ。

この記事では、利用目的別にベストなカードを選ぶためのポイントを、ランキング形式の“読み方”として分かりやすく整理していきます。

4-1. 学生/新社会人向け:年会費無料・審査に通りやすい・即日発行対応

実は、学生や新社会人でも通りやすいカードには、いくつか共通点があるんです。

「年会費無料・即日発行・ポイントが貯まりやすい」という3つを押さえるだけで、コスパ最強のカードが選べます。

おすすめポイントはこちら:

- 年会費無料(初めてでも安心)

- 審査がやさしい(学生専用カードや若年層向けが◎)

- 即日発行に対応(急ぎのときでも便利)

- アプリ管理がしやすいカードが多い

代表的なカード例:

- 楽天カード(学生にも人気)

- 三井住友カード(NL)

- JCB CARD W(若年層限定で高還元)

ここが重要!

最初の1枚は「年会費無料 × 還元率1%以上」が失敗しない選び方です。

4-2. ゴールド/プラチナ:プライオリティ・パス・海外旅行保険自動付帯の差

ゴールド以上のカードは「特典の差」で選ぶ時代になっています。

実は、年会費よりも“サービス内容”の方が圧倒的にコスパを左右するんです。

選ぶポイント:

- 空港ラウンジの種類(国内/国際線)

- プライオリティ・パスの付帯有無

- 海外旅行保険が自動付帯か利用付帯か

- スマホ保険・ショッピング保険の充実度

向いている人:

- 海外旅行・国内旅行が多い

- 年間100万円以上カードを使う

- 空港ラウンジをよく利用する

ここが重要!

保険やラウンジ特典を活用できる人は、ゴールドの方が年会費以上の価値を得られます。

4-3. ブランド/発行会社比較:楽天/三井住友/AMEX/JCBの強みと特典

「結局どの会社のカードがいいの?」という疑問はよくあります。

ブランドごとに特徴がハッキリしているので、用途で選べば失敗しません。

ブランドの強みまとめ:

- 楽天カード:ポイントが貯まりやすく日常利用に最強

- 三井住友カード:コンビニ・飲食店の高還元が魅力

- AMEX:旅行・コンシェルジュ・ステータス性

- JCB:国内利用に強く、スマホ決済との相性◎

選び方のコツ:

- 楽天経済圏 → 楽天カード

- コンビニ利用が多い → 三井住友カードNL

- 海外旅行を楽しみたい → AMEX

- 日本国内の安定性重視 → JCB

ここが重要!

ブランドは「どこで使うか」で選ぶと、ポイントも特典も最大化できます。

審査と申し込みのコツ(スムーズ発行のチェックリスト)

クレジットカードを作りたいけれど、「審査が通るか不安…」という人は多いですよね。

実は、審査の仕組みや必要書類、カード会社が見ているポイントを知るだけで、発行成功率はグッと上がります。

審査では 収入・勤務先・勤続年数などの“属性情報” に加えて、過去の支払い履歴を示す クレヒス(信用情報) がとても重要。

在籍確認の有無や、本人確認の方法などもカード会社ごとに違うため、理解しておくとスムーズです。

また、最近は 最短即日発行に対応したオンライン申し込み が主流になり、スマホひとつで簡単にカードを作れるようになりました。

ただし、年会費無料期間や初年度特典は「解約前提」で申し込むと、信用スコアに悪影響を与えることも…。

この記事では、審査を通すためのチェックリストから、申し込み〜受取の流れ、注意すべきポイントまでをわかりやすく解説します。

これを知っておくだけで、カード発行の失敗リスクを大きく下げることができます。

5-1. 審査基準と必要書類:属性・クレヒス・在籍確認・本人確認

クレジットカードの審査は難しそうに見えますが、実はチェックされる項目は決まっています。

ポイントを押さえれば、スムーズに通過できる確率がグッと上がります。

審査で見られるポイント:

- 年収と雇用形態(アルバイトでもOKな会社多数)

- クレヒス(支払い遅れがないか)

- 在籍確認の有無

- 本人確認書類(免許証など)

準備するもの:

- 本人確認書類

- 銀行口座情報

- 勤務先の情報

ここが重要!

過去の遅延がなければ、一般カードの審査は問題なく通ることが多いです。

5-2. 申込〜発行まで:最短/即日発行・オンライン手続き・受取方法

「カードを早く受け取りたい!」という時は、オンライン申込が最速です。

実は、カード会社によっては最短5分で審査完了→即日利用も可能なんです。

発行までの流れ:

- オンラインで必要事項を入力

- 本人確認(アプリ/WEBで完結)

- 審査結果がメールで届く

- カードが郵送 or アプリで即時利用

即日発行しやすいカード:

- 三井住友カード(NL)

- au PAYカード

- セゾンカードインターナショナル

ここが重要!

郵送カードでも、最近は**「アプリのバーチャルカード」**が即時利用に対応しています。

5-3. 年会費/無料期間/初年度特典:解約前提の注意点とスコアへの影響

「とりあえず作って、あとで解約すればOK?」

実は、この考え方には少し注意が必要なんです。

気をつけるべきポイント:

- 初年度無料でも翌年から有料のカードが多い

- 短期間で解約するとクレヒスに影響する場合がある

- 入会特典だけを狙った大量発行はNG

- 年会費の引落日も記録しておくのが安心

賢い運用のコツ:

- 解約は「支払い明細がすべて0円になってから」

- 無料期間はアプリのカレンダーで管理

- 有料カードは“元が取れる利用額か”で判断

ここが重要!

カードは“長く使うほど信用が積み重なる”ので、むやみな解約は避けるのがベストです。

セキュリティ対策(不正利用・暗証番号・補償)

クレジットカードは便利ですが、同時に「不正利用のリスク」も常につきまといます。

実は、不正利用の多くは “利用者本人が明細をチェックしていれば気づけたケース” がほとんどなんです。

特に、数円〜数百円の“少額テスト決済”は、詐欺グループがカード情報を試す典型的な手口。

海外ECサイトやサブスクの請求にも紛れて記載されるため、明細の見方を理解しておくことがとても大切です。

さらに、カード番号・セキュリティコードの管理、タッチ決済の設定など、日常的にできる対策を知っておくことで、不正被害の予防効果は大幅に高まります。

そして万が一、不正利用に遭ってしまっても安心してください。

カード会社には補償制度があり、利用停止→再発行→補償申請 の流れを知っていれば、スムーズに対処できます。

この記事では、不正利用の兆候から日常のセキュリティ対策、トラブル時の具体的な対応までを、初心者にもわかりやすく解説します。

6-1. 不正利用の兆候を明細で発見:少額テスト決済・海外EC・サブスク

実は、不正利用の多くは「数百円の少額決済」から始まることが多いんです。

カード情報が流出すると、犯人が“使えるかの確認”として少額テスト決済を行います。

明細でチェックすべきポイント:

- 覚えのない 数百円の少額決済

- 海外ECサイト名での請求

- 解約したはずのサブスクの請求

- 時差のある深夜の決済(海外利用の可能性)

怪しいときの行動:

- すぐにカード会社へ連絡

- カードを一時停止

- 明細を過去3ヶ月分見直す

ここが重要!

少額決済は“不正利用の前兆”になりやすいので、毎月の明細チェックは必須です。

6-2. カード番号/セキュリティコード/タッチ決済の安全運用

カード情報は、実はあなたが思っているより簡単に盗まれます。

ネットショッピングやスマホ決済を多用する今こそ、安全対策が欠かせません。

安全運用のポイント:

- カード番号を写真で送らない・SNSに載せない

- セキュリティコードは絶対に第三者に教えない

- タッチ決済は「盗難・紛失時のリスク」に注意

- 公共Wi-Fiでの決済は避ける

- ネットは 3Dセキュア(本人認証) を必ず設定

実践しやすい対策:

- 明細通知をスマホに設定しておく

- アプリの「利用制限(海外/ネット)」をON

- 不要なカードは持ち歩かない

ここが重要!

カード番号は“現金以上の価値”があるため、普段からの小さな安全習慣がリスクを大きく下げます。

6-3. もしもの時:利用停止→再発行→補償申請(被害届・チャージバック)

「不正利用されたかも…!」そんな時は、落ち着いて対処すれば大丈夫です。

カード会社は補償制度を用意しているため、正しく手続きすれば被害は最小限に抑えられます。

対処の流れ(すぐ行動!)

- カード会社へ連絡 → 利用停止

- 不正利用分を申告

- 新しいカードを再発行

- 補償申請(警察への被害届が必要な場合あり)

- 海外決済の場合は チャージバック が使えるケースも

必要な情報:

- 不正利用の日時

- 利用店舗名

- 請求金額

- 心当たりの有無

ここが重要!

補償は「発見が早いほど有利」なので、明細チェックと通知設定が最大の防御になります。

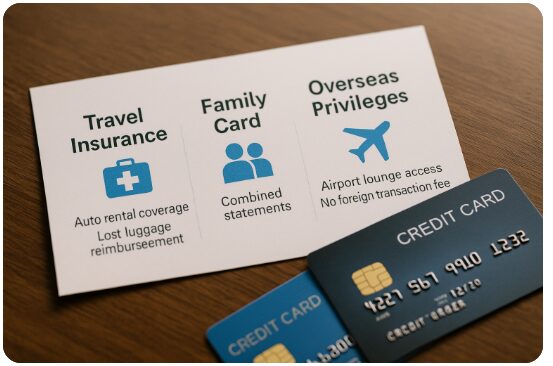

特典をフル活用(付帯保険・家族カード・海外トラベル)

クレジットカードの魅力は「支払い」だけではありません。

実は、多くの人が 付帯保険・家族カード・海外特典 を使い切れずに損をしているんです。

これらの特典を正しく理解して活用するだけで、旅行・買い物・普段の生活が一気に快適になります。

特に、海外旅行保険は 自動付帯・利用付帯の違い が大きく、補償内容を知らないと本来受けられるはずの補償を逃してしまうことも。

ショッピング保険も高額商品の補償に役立つため、知らないと損する代表的な特典です。

さらに、家族カードは「ポイント合算・利用管理・限度額共有」というメリットがあり、家族の支出管理をラクにする強力なツール。

クレジットカードを家族全体で運用することで、ポイント効率も大きくアップします。

そして海外特典。

空港ラウンジ、プライオリティ・パス、外貨手数料の優遇など、旅行の快適度を大きく変えるサービスが多数あります。

この記事では、カード特典を“最大限お得に活用する方法”をわかりやすく紹介します。

7-1. 付帯保険の確認方法:海外旅行保険自動付帯/利用付帯・ショッピング保険

クレジットカードの付帯保険は、実は“使わないともったいない特典”なんです。

特に海外旅行保険は、持っているだけで大きな安心になります。

付帯保険の種類:

- 海外旅行保険(自動付帯/利用付帯)

- 国内旅行保険

- ショッピング保険

- スマホ保険(付くカードも増加中)

確認すると便利:

- どの項目が補償されるか

- 利用付帯の場合「何を決済すれば適用か」

- 補償金額の上限

ここが重要!

海外旅行へ行くなら、カードの保険だけで数千〜数万円の節約になることもあります。

7-2. 家族カードのメリデメ:ポイント合算・利用管理・限度額共有

家族カードは「ポイントが合算できる」「家族の利用管理ができる」という便利な仕組みです。

ただしメリットだけでなく、少し注意点もあります。

メリット:

- ポイントを本会員に集約できる

- 旅行保険や空港ラウンジを家族も利用可能なことが多い

- 利用履歴をまとめて管理できる

デメリット:

- 限度額が「家族全員で共有」になる

- 本会員の信用情報に影響

- 支払いトラブルが起きる可能性も

ここが重要!

管理が苦でなければ、家族カードは「ポイント効率&節約効果」が非常に高い選択です。

7-3. 海外特典の実務:空港ラウンジ/プライオリティ・パス/外貨手数料

海外旅行をよくする人にとっては、クレジットカードは“旅の快適度を上げる必須アイテム”です。

利用できる特典:

- 空港ラウンジ(国内/海外)

- プライオリティ・パス(世界1,300以上のラウンジ利用)

- 外貨手数料が安いカード(海外利用が多い人に◎)

- 海外旅行保険の自動付帯

特典を最大活用するコツ:

- ラウンジの場所は出発前にチェック

- プライオリティ・パスは“無料発行の申し込み”が必要な場合あり

- 海外ATMの手数料もカードによって大きく差が出る

ここが重要!

海外特典は“知らないと損、使えば得”の代表なので、事前にアプリで利用可能サービスを確認しておくと安心です。

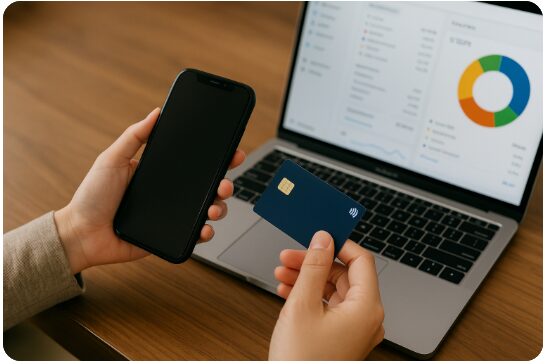

明細管理アプリと家計ツール(可視化でムダを削減)

クレジットカードの支出管理は「アプリを使うかどうか」で効率が大きく変わります。

実は、明細管理アプリを使うだけで、支出の見える化・不正利用の早期発見・サブスクの無駄削減が一気に進むんです。

今の家計管理アプリはとても優秀で、カード明細の自動取得・カテゴリ分けはもちろん、急な大きな出費や少額の不審決済を知らせる 異常検知アラート まで搭載されています。

自分で計算したり家計簿をつける必要もなく、ほぼ自動で家計改善ができる時代です。

さらに、支出の見える化を進めると、気づいていなかったサブスクの解約漏れや、ムダな固定費を簡単に発見できます。

支払い方法を「クレカ・電子マネー・QR決済」で整理すると、管理の手間も大幅に減ります。

Suica、PASMO、Apple Pay、PayPayなどの明細もアプリに連携すれば、**家計全体をワンタップで把握できる“最強の管理体制”**が完成します。

この記事では、アプリと家計ツールを活用してムダを減らし、効率よく節約する方法を紹介します。

8-1. 管理アプリの機能:自動取得・カテゴリ分け・異常検知アラート

実は、クレジットカードの無駄遣いを減らす近道は「明細の自動取得」です。

アプリを使うことで、毎月の支出が一瞬で整理され、ムダを見つけやすくなります。

便利な主な機能:

- 自動取得:カード利用明細を自動で取り込み

- カテゴリ分け:食費・光熱費・サブスクなどに分類

- 異常検知アラート:高額決済・不正利用を通知

- 月ごとの比較:支出の増減を自動でグラフ化

特におすすめのアプリ例:

- マネーフォワードME

- Zaim

- Moneytree

ここが重要!

自動化するだけで「気づかないムダ」が可視化されるため、節約効果が爆発的に高まります。

8-2. 支出の見える化:サブスク棚卸し・固定費/変動費の最適化

「家計の改善=固定費の見直し」といっても過言ではありません。

実は、管理アプリを使うと“毎月 silently(こっそり)引かれている支出”を簡単に見つけられます。

見える化でできること:

- サブスク棚卸し

→ 使っていないサービスを一発で把握 - 固定費の最適化

→ 通信費・保険・電気ガスを安いプランへ - 変動費の管理

→ 食費・交際費・外食のバランスを確認 - 支出の傾向分析

→ 月ごとにどこで増えているかが一目でわかる

やり方は簡単:

- アプリをインストール

- 銀行・カードを連携

- 自動反映された支出を確認

ここが重要!

見える化するだけで「使いすぎを自動で防げる」ため、節約が続きやすくなります。

8-3. Suica/PASMO/Apple Pay/PayPayの明細連携と整理術

キャッシュレス決済が増えると、どこで使ったかわからなくなりがちですよね。

でもアプリ連携を使えば“すべて一箇所で管理”できます。

連携しておくべきサービス:

- Suica/PASMO(交通系IC)

- Apple Pay/Google Pay(モバイル決済)

- PayPay(コード決済)

- 楽天ペイ/auPAY/d払い

整理のコツ:

- 決済手段ごとに「月の上限」を設定

- 利用履歴を週1回だけチェック

- 食費・移動費などはカテゴリを統一

- アプリ通知をONにして使いすぎ防止

ここが重要!

複数の明細を“1つのアプリに統合”することで、ムダな支出が驚くほど減ります。

カード選びの最終チェック(用途・手数料・解約まで)

数あるクレジットカードの中から“本当に自分に合った1枚”を選ぶのは、意外と難しいですよね。

実は、カード選びは 「種類・特典・運用のしやすさ」の3つをチェックするだけで失敗をほぼ防げる んです。

まず大事なのは、種類別の特徴を理解すること。

年会費無料でコスパ重視のカード、高還元率カード、マイル特化カード、ビジネス向けの法人カードなど、用途に応じて選ぶべきカードは大きく変わります。

次に、ポイント還元の“条件と特典の比較軸”。

ポイント価値、交換先、キャンペーンの上限、対象店舗などを知っているだけで、還元効率がグッと上がります。

さらに、運用のしやすさも重要。

自動引落設定、明細の自動保存、解約手順など、面倒を減らす設定を整えておくと、長期的に快適に使い続けられます。

この記事では、失敗しないカード選びの最終チェックポイントをわかりやすくまとめ、あなたに最適な1枚を選ぶサポートをします。

9-1. 種類別の選び方:年会費無料/高還元/マイル最強/法人カード

クレカ選びは「用途に合わせる」だけで満足度が大きく変わります。

実は、同じカードでも“得意分野”がまったく違うんです。

目的別の選び方:

- 年会費無料系:学生・初心者向け

- 高還元カード:少額決済が多い人に最強

- マイル系:旅行が多い人は圧倒的にお得

- 法人カード:経費管理・ポイント高還元が魅力

選び方の基準:

- 年会費と得られる特典のバランス

- ポイント還元率の高さ

- Apple Pay/タッチ決済の対応

- サポートの安定性

ここが重要!

“生活スタイルに合ったカード”が、実は一番コスパが良い選び方なんです。

9-2. 条件/特典の比較軸:ポイント価値・交換先・キャンペーン上限

カードの特典は「比較する項目」を知るだけで、失敗する確率が激減します。

比較すべきポイント:

- ポイント価値(1P = 1円か?)

- 交換先の豊富さ(マイル・商品券・投信など)

- キャンペーンの上限

- 年間利用額でのボーナスポイント

特典を見極めるコツ:

- Amazonや楽天でポイントを使えるか

- 年会費と特典の差額がプラスになるか

- マイル系は「ANA/JALどちらと相性がいいか」

ここが重要!

“ポイントの使い道”まで考えると、実質還元率は2倍以上変わることもあります。

9-3. 面倒を減らす運用:自動引落設定・明細自動保存・解約の手順

カードを便利に使うには「運用の手間を減らす」ことが欠かせません。

実は、設定をほぼ自動化するだけで、ミスもムダも大幅に減らせます。

やっておくべき設定:

- 自動引落設定(口座残高不足の防止)

- 明細PDFの自動保存(確定申告にも便利)

- 利用通知アプリのON(不正利用対策)

- 楽天・Amazonなどの決済方法を1枚に統一

解約時の注意点:

- サブスクや税金の引落変更を忘れない

- ポイント消失のタイミングに注意

- 年会費の請求日前に手続きする

ここが重要!

運用の自動化は「節約×安全×時間短縮」の3つを同時に叶える最強の方法です。

結論

クレジットカードは「選び方・使い方・管理方法」を整えるだけで、あなたの家計を驚くほど強くしてくれます。

明細を正しく読めば不正利用の早期発見につながり、利用状況を把握すれば使いすぎ防止や限度額の最適化ができます。

さらに、ポイント還元の仕組みを理解し、公共料金やモバイル決済と組み合わせれば、年1〜5万円以上の節約効果も十分狙えます。

特典を活用すれば、海外旅行保険やラウンジサービスを“無料”で受けられ、家族カードを使えばポイント合算や支出管理もラクになります。

アプリでの明細連携や自動分類を使えば、家計のムダが自然と見えるようになり、固定費の最適化もスムーズです。

つまり、この記事で紹介した内容を実践するだけで、**「ポイントを取りこぼさない」「不正利用を防ぐ」「支出を最適化する」**という3つの効果を同時に得られるということですね!

まずは今日、

・オンライン明細の確認

・利用状況のチェック

・ポイント獲得の設定

の3つだけでも始めてみてください。

小さな工夫が、大きな節約と安心につながります。

最後まで読んでくださり、ありがとうございました!

コメント