「資格を取れば年収が上がるはず」

そう思ってリスキリングを始めたのに、思ったほど手取りが増えなかった…という声、実はとても多いんです。

理由はシンプルで、

スキル投資の“回収先”を決めないまま動いてしまう人が多いからなんですね。

昇給で回収するのか、転職で一気に上げるのか、それとも副業で現金化するのか。

この選び方を間違えると、時間もお金もかけたのに「割に合わない結果」になりがちです。

この記事では、

資格・スキルにかけた費用と時間を「手取りベース」でどう回収するかを軸に、

年収・税金・社会保険まで含めた現実的な判断基準を整理します。

つまり、

「頑張れば報われる」ではなく、

「どのルートなら最短で元が取れるか」を30分で判断できる内容です。

無駄なスキル投資を避けたい人ほど、ぜひ読み進めてください。

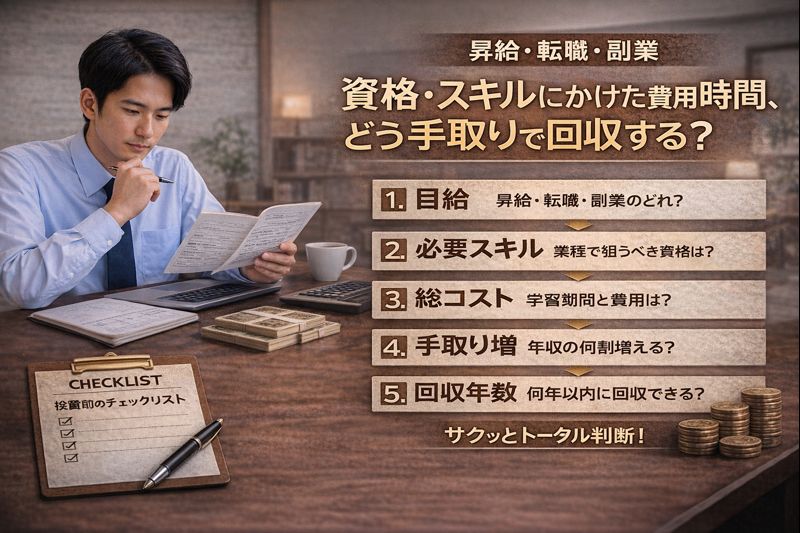

- 導入:資格・スキル投資で失敗しないための全体像(平均年収・中央値・回収年数)

- 現状把握:あなたの年収(額面/手取り)を正確に出す(源泉徴収票・税・社保)

- 費用対効果の評価軸:投資回収を判断する3つの観点(収入増/確率/生涯価値)

- コスパが高い資格・スキルの選び方:目的別(昇給/転職/副業)で最短回収を狙う

- 業種別ランキング:年収アップに直結しやすい“鉄板スキル”と取得コスト相場

- コスト見積もり:学習費用・受験料・講座代+「時間(機会費用)」を数字にする

- 回収シミュレーション:年収いくら増えたら元が取れる?(手取り増で計算)

- 負担を下げる制度活用:会社補助・教育訓練給付・支払い設計(分割/ポイント)

- 最終判断フロー&チェックリスト(30分で決める)

- 結論

導入:資格・スキル投資で失敗しないための全体像(平均年収・中央値・回収年数)

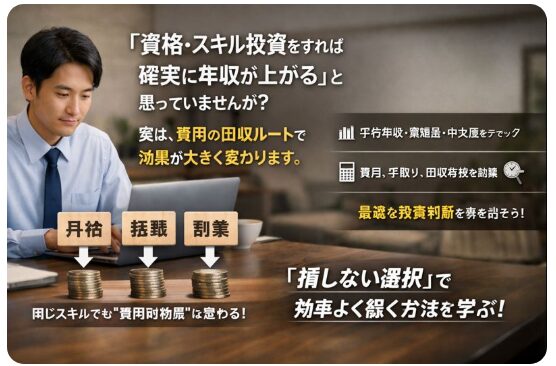

「資格・スキル投資をすれば確実に年収が上がる」

と思っていませんか?実は、投資した費用をどのルートで回収するかによって、効果の出方が大きく変わるんです。

たとえば、昇給・転職・副業のどれで回収するかによって、

同じスキルでも“費用対効果”は大きく変わりますよね?

この記事では、最新の平均年収・中央値・業種差といったデータを使って、

あなたのスキル投資が本当に“損しない選択”になるかを見極められるようにします。

さらに「費用(お金・時間)」から「手取り増」、

そして「回収年数」までを30分でざっくり試算できる方法も解説します。

つまり、ただ頑張るだけでなく、データに基づいた最適な投資判断ができるようになる導入です。

まずは結論から押さえて、無駄のないスキル投資を始めましょう。

1-1: まず結論:年収アップは「昇給」「転職」「副業」のどれで回収するかで最適解が変わる

実は、リスキリングで失敗する最大の原因は、

「年収をどう増やすか」を決めないまま学び始めてしまうことなんです。

同じ資格・スキルでも、

回収ルートによって“向き・不向き”は大きく変わります。

年収アップの代表的な回収ルートはこの3つです。

- 昇給で回収:社内評価・昇進・役割拡大につながるスキル

- 転職で回収:求人要件に直結し、市場価値が上がるスキル

- 副業で回収:短期間で換金しやすいスキル(単価×案件数)

例えば、

昇給狙いなのに「副業向けスキル」を選ぶと、

時間をかけても社内評価にはつながりにくいんですね。

ここが重要!

スキル選びは「何を学ぶか」ではなく、

「どのルートで年収を回収するか」から逆算するのが正解です。

1-2: 最新データの見方:平均年収・中央値・業種差を“判断材料”に変える

年収データを見るとき、

「平均年収〇〇万円」という数字だけを見ていませんか?

実は、平均年収だけで判断するのはかなり危険なんです。

なぜなら、平均値は一部の高所得者に引っ張られやすいからです。

判断材料として見るべきポイントは、次の3つです。

- 平均年収と中央値の差:実態に近いのは中央値

- 業種・職種ごとの差:同じスキルでも収入差が大きい

- 年齢別の伸び方:若手向けか、経験者向けか

例えば、

「平均年収が高い業界」でも、

中央値が低ければ一部の人しか稼げていない可能性があります。

ここが重要!

年収データは「夢を見るため」ではなく、

自分が現実的に狙える水準を知るために使うものです。

1-3: この記事でできること:費用(お金・時間)→手取り増→回収年数まで30分で試算する

この記事の目的は、とてもシンプルです。

スキル投資が“割に合うかどうか”を数字で判断できるようにすること。

感覚や勢いではなく、

次の流れで整理していきます。

- 学習費用・受験料・講座代などのお金のコスト

- 学習時間を時給換算した時間(機会費用)

- 年収アップ後の手取り増

- 投資回収までにかかる回収年数

この4つを順番に並べるだけで、

「やるべきか・やめるべきか」が驚くほど明確になります。

つまり、

30分あれば“なんとなく不安”を“納得できる判断”に変えられるということですね。

ここが重要!

スキル投資は「頑張るかどうか」ではなく、

数字で見て納得できるかどうかが成功の分かれ道です。

現状把握:あなたの年収(額面/手取り)を正確に出す(源泉徴収票・税・社保)

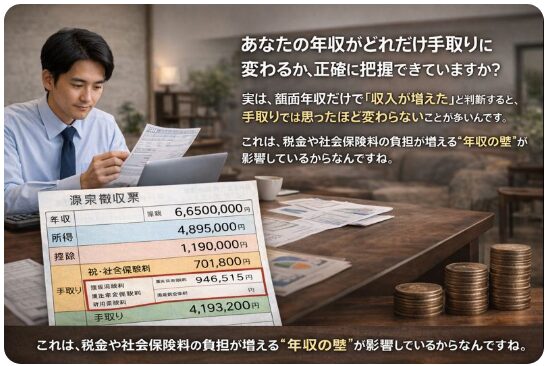

あなたの年収がどれだけ手取りに変わるか、正確に把握できていますか?

実は、額面年収だけで「収入が増えた」と判断すると、手取りでは思ったほど変わらないことが多いんです。これは、税金や社会保険料の負担が増える“年収の壁”が影響しているからなんですね。

この章では、まず源泉徴収票の見方から丁寧に解説します。

年収・所得・控除・税額がどう手取りにつながるかを理解することで、

「本当の手取りアップ」を見える化できますよ。

さらに、年収160万円・106万円・130万円などの壁がなぜ手取りを伸ばしにくいのかも押さえます。

これを知らないと、せっかく昇給しても実感が薄くなる可能性があります。

そして、年収665万円前後の税・社会保険料の分岐点についても触れ、

スキル投資計画にどう反映すべきかをわかりやすく整理します。

つまり、あなたの実際の収入構造を正しく理解し、

無駄なく年収アップ戦略を立てるための基礎を固める導入です。

2-1. 源泉徴収票の読み方:年収・所得・控除・税額を“手取り計算”につなげる

源泉徴収票は、

手取り計算の答えがすべて詰まっている書類です。

特に見るべきポイントは次の4つです。

- 支払金額:いわゆる額面年収

- 給与所得控除後の金額:税金計算のベース

- 所得控除の額:社会保険料・扶養・基礎控除など

- 源泉徴収税額:すでに引かれている税金

ここを整理すると、

「なぜ思ったより手取りが少ないのか」が一気に見えてきます。

ここが重要!

年収アップの効果は、

必ず「支払金額」ではなく「手取り」で考えることが大切です。

2-2. 年収の壁(160万円・106万円・130万円等)の基礎:増えても手取りが伸びない理由

「年収が増えたのに、あまり楽にならない…」

実はこれ、年収の壁が原因かもしれません。

代表的な壁は次の通りです。

- 106万円・130万円の壁:社会保険加入の有無

- 160万円前後の壁:住民税・所得税の影響

- 配偶者控除・扶養控除の壁:世帯全体の手取り減

これらを知らずに年収アップすると、

増えた分以上に負担が増えるケースもあります。

ここが重要!

スキル投資は「年収を増やす」だけでなく、

どのラインを超えるかまで設計することが重要です。

2-3. 「年収665万円前後」の論点:控除・税負担の分岐点を理解して計画に反映する

実は、年収665万円前後は、

税・社会保険の負担感が大きく変わりやすいポイントです。

この水準を超えると、

- 所得税率の影響がじわじわ効く

- 社会保険料の負担が重く感じやすい

- 「額面アップ=手取りアップ」になりにくい

といった特徴があります。

ここが重要!

このラインを意識することで、

「一気に超える戦略」か「副業で分散する戦略」かを選びやすくなります。

費用対効果の評価軸:投資回収を判断する3つの観点(収入増/確率/生涯価値)

資格やスキルを身につける前に、**本当にその投資が回収できるか?**を考えていますか?

実は、年収アップの“額の大きさ”だけを見ても、本当の価値は見えないんです。

そこで重要になるのが、3つの評価軸です。

まずは、収入増の“質”。

固定給が上がるのか、賞与が増えるのか、歩合や単価が上がるのかによって、

同じ額面アップでも手取りや将来性が変わります。

次に、転職成功率です。

求人の需要、あなたの経験、年齢などから、現実的にどれだけ転職で成果が出るかを見積もることが大切です。

そして、生涯価値。

昇進ルートや職種寿命、スキルの陳腐化リスクを織り込むことで、

長期的な価値まで評価できます。

この章では、収入増・確率・生涯価値という3つの観点で、

あなたのスキル投資の“費用対効果”を正しく判断する方法を、

データと実例を交えてわかりやすく解説します。

無駄な投資を避け、最短で回収する判断力を身につけましょう。

3-1. 収入増の“質”を見る:固定給アップ・賞与・歩合・単価アップのどれに効くか

年収アップには、いくつか種類があります。

- 固定給アップ:毎月安定して増える

- 賞与アップ:業績次第で変動

- 歩合・成果報酬:波があるが伸び代大

- 単価アップ:副業・フリーランス向き

同じ「年収+50万円」でも、

固定給か歩合かで安心感と再現性は大きく違います。

ここが重要!

自分の生活スタイルに合った「収入の増え方」を選ぶことが、

長く続くスキル投資につながります。

3-2. 転職成功率で考える:求人需要×経験要件×年齢で「確率」を見積もる

転職での年収アップは魅力的ですが、

成功確率を無視すると危険です。

見るべきポイントは次の3つです。

- 求人需要:募集が多いか

- 経験要件:実務経験が必要か

- 年齢条件:年齢による足切りがあるか

これらを掛け合わせることで、

「年収アップできる可能性」を現実的に見積もれます。

ここが重要!

期待値は「上振れ」ではなく、

現実的に成功する確率×年収差で考えましょう。

3-3. 生涯価値で考える:昇進ルート・職種寿命・スキル陳腐化リスクを織り込む

最後に大切なのが、生涯価値の視点です。

- 昇進・役割拡大につながるか

- その職種は10年後も需要があるか

- 技術の陳腐化が早すぎないか

短期で回収できても、

すぐ使えなくなるスキルでは意味がありません。

ここが重要!

スキル投資は「今の年収」だけでなく、

将来の選択肢を増やすかどうかで判断するのが正解です。

コスパが高い資格・スキルの選び方:目的別(昇給/転職/副業)で最短回収を狙う

資格やスキルを取るなら、ただ人気だから選ぶのではなく “目的に合ったものを選ぶ”ことが大切です。

目的によって、費用対効果が大きく変わるからなんですね。

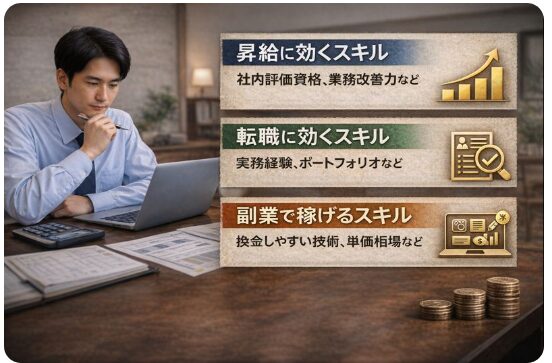

まずは「昇給に効くスキル」。

社内評価に直結しやすい資格や研修、業務改善力などは、

毎年の給与に反映されやすい特徴があります。

次に「転職に効くスキル」。

これは、求人側が求める実務スキルやポートフォリオとして証明できる力です。

求人数や年齢幅などの市場データも押さえて選びたいところです。

最後に「副業で稼げるスキル」。

換金しやすい技術・単価相場・案件の獲得チャネル・納品形態まで知ることが、

最短回収へのカギになります。

この章では、昇給・転職・副業という3つの目的別に、

コスパの高い資格・スキルの選び方を、

最新データと具体例を交えてわかりやすく整理します。

目的ごとに最短で投資回収を狙うための攻略法です。

4-1. 昇給に効く:社内評価に直結しやすい資格・研修・業務改善スキル

昇給狙いの場合、

社内で「評価されるかどうか」が最重要ポイントです。

具体的には、次のようなスキルが効果的です。

- 業務改善スキル:作業時間削減、ミス削減、標準化

- 社内資格・推奨研修:評価制度に直結しやすい

- 専門性の深掘り:担当業務の代替が効きにくくなる

派手さはありませんが、

毎年の昇給・賞与にじわじわ効くのが特徴です。

ここが重要!

昇給狙いなら「市場価値」より、

社内評価ロジックに合うかを優先しましょう。

4-2. 転職に効く:職務要件に刺さるスキル(実務証明・ポートフォリオ重視)

転職で年収アップを狙うなら、

資格名より「何ができるか」が問われます。

特に重視されるのは次のポイントです。

- 求人票に書かれているスキル要件

- 実務経験・成果物(ポートフォリオ)

- 即戦力としての再現性

資格だけで判断されるケースは減り、

「実務で使えるか」が評価の中心になっています。

ここが重要!

転職向けスキルは、

資格+実務証明のセットで初めて効果を発揮します。

4-3. 副業に効く:換金しやすいスキル(単価相場・獲得チャネル・納品形態)

副業狙いの場合は、

「すぐお金に変えられるか」が判断基準です。

チェックすべきポイントは次の3つ。

- 単価相場:時給・案件単価はいくらか

- 獲得チャネル:クラウドソーシング、紹介、SNSなど

- 納品形態:成果物が明確か、時間拘束型か

例えば、

ライティング・デザイン・IT系スキルは、

比較的早く換金しやすい傾向があります。

ここが重要!

副業スキルは「好き」より、

需要と単価のバランスで選ぶのが正解です。

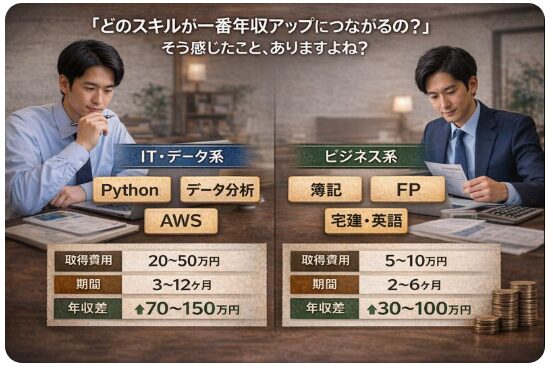

業種別ランキング:年収アップに直結しやすい“鉄板スキル”と取得コスト相場

「どのスキルが一番年収アップにつながるの?」

そう感じたこと、ありますよね?

実は、業種ごとに“鉄板スキル”とその投資コストは大きく異なるんです。

この章では、業種別に年収アップに直結しやすいスキルを、

取得コスト(お金・時間)と年収差の目安と合わせてわかりやすく整理します。

まずは「IT・データ系」。

プログラミングやデータ分析、クラウド技術は、

現場の需要が高く、年収差が出やすいスキルとして注目されています。

次に「ビジネス系」。

簿記やファイナンシャルプランナー(FP)、宅建、英語などは、

実務での使いどころが明確で、比較的回収が早いケースも多いですよ。

そして「管理職・営業系」。

交渉力やマネジメント、資料作成力などは、

どの業界でも再現性高く評価される“伸ばし方”として有効です。

この章を読むことで、

あなたの業種でどのスキルが費用対効果が高いのかを

データと実例で判断できるようになります。

目的に合ったスキル選びに役立ててください。

5-1. IT・データ系:プログラミング/データ分析/クラウドの費用・学習時間・年収差の目安

IT・データ系は、

年収差が出やすい代表的な分野です。

代表的なスキルは以下の通り。

- プログラミング:Web・業務自動化

- データ分析:SQL・BIツール

- クラウド:AWS・Azureなど

学習コストはやや高めですが、

転職・副業どちらにも使えるのが強みです。

ここが重要!

IT系は「浅く広く」より、

1分野を実務レベルまで深掘りするのが近道です。

5-2. ビジネス系:簿記/FP/宅建/英語の「使いどころ」と回収が早いケース

ビジネス系資格は、

使いどころが明確な人ほど回収が早いのが特徴です。

- 簿記:経理・管理部門、数字理解

- FP:金融・保険・副業相談

- 宅建:不動産業界

- 英語:外資・海外対応業務

汎用性は高いですが、

職種と噛み合わないと年収アップにつながりにくい点には注意が必要です。

ここが重要!

ビジネス系資格は、

「どの仕事で使うか」を先に決めることが成功のカギです。

5-3. 管理職・営業系:交渉力/マネジメント/資料作成の“再現性が高い”伸ばし方

管理職・営業系スキルは、

どの業界でも使える再現性の高さが魅力です。

特に評価されやすいのは、

- 交渉力・提案力:売上・利益に直結

- マネジメント:チーム成果の最大化

- 資料作成力:意思決定スピード向上

資格よりも、

成果・数字・実績で示せるかが重要になります。

ここが重要!

管理職・営業系は、

「できること」を言語化・見える化することで年収差が生まれます。

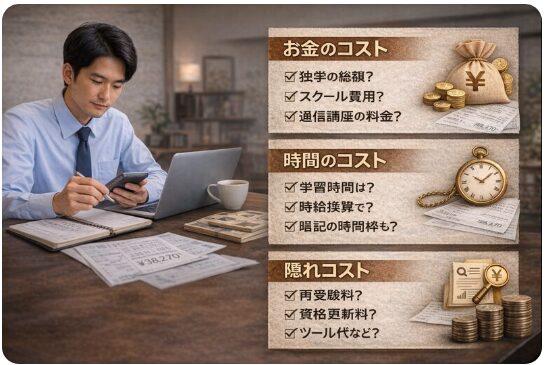

コスト見積もり:学習費用・受験料・講座代+「時間(機会費用)」を数字にする

資格やスキル投資で失敗しないためには、コストを数字で正しく把握することが最重要です。

なぜなら「思ったよりお金がかかった」「時間が足りなかった…」といったミスマッチが、投資回収を遅らせる最大の原因になるからなんです。

まずは、お金のコストから見ていきましょう。

独学・スクール・通信講座など、学習スタイルごとの年間総額で比較すると、

本当にコスパの良い選択肢が見えてきます。

次に、見落としがちな時間のコスト。

学習時間 × 時給換算で計算すると、

「実際にはどれだけの機会費用が発生しているか」も見える化できます。

さらに、隠れコストも重要です。

再受験料、資格更新料、ツール代、通学負担、モチベーション低下リスクなど、

数字にしないと気づきにくい出費・負担も織り込みましょう。

この章では、費用と時間を数字化して見える化する方法を、

最新の相場データと具体例でわかりやすく解説します。

あなたの投資計画をより確かなものにするための導入です。

6-1. お金のコスト:独学/スクール/通信講座を“年間総額”で比較する

まずは、分かりやすいお金のコストから整理しましょう。

学習方法ごとの特徴は次の通りです。

- 独学:教材費は安いが、遠回りしやすい

- 通信講座:費用と効率のバランス型

- スクール:高額だが短期集中で回収しやすい場合も

重要なのは、

受講料+教材費+受験料を「年間総額」で見ることです。

ここが重要!

月額・一括表示に惑わされず、

必ずトータル金額で比較しましょう。

6-2. 時間のコスト:学習時間×時給換算で機会費用を見える化する

意外と見落とされがちなのが、時間のコストです。

例えば、

学習に300時間かかる場合、

- 時給1,500円 → 機会費用は約45万円

- 時給2,000円 → 機会費用は約60万円

このように、

時間も立派なコストなんです。

ここが重要!

お金だけでなく、

「自分の時間はいくら相当か」を必ず計算しましょう。

6-3. 隠れコスト:再受験・更新料・ツール代・通学負担・燃え尽きリスクを入れる

最後に、見えにくい隠れコストです。

代表的なものは、

- 再受験・資格更新料

- ソフト・ツール・環境整備費

- 通学・移動の負担

- モチベーション低下・燃え尽きリスク

これらを入れないと、

回収年数がズレる原因になります。

ここが重要!

コストは「最小見積もり」ではなく、

少し多めに見積もるほうが失敗しにくいです。

回収シミュレーション:年収いくら増えたら元が取れる?(手取り増で計算)

スキルや資格にお金と時間をかけたあと、

「結局、年収はいくら増えれば元が取れるの?」と気になりますよね。

ここを曖昧にしたまま進むと、回収できたのかどうか分からなくなってしまいます。

この章では、“額面年収”ではなく「手取り増」で回収を考えるのがポイントです。

税金や社会保険料の影響を含めないと、実際の回収スピードは見誤りやすいんです。

まずは、年収+50万円のケース。

手取りではどれくらい増えるのか、現実的な感覚をつかみます。

次に、転職で年収+200万円という大きな変化。

上振れ・下振れの確率をどう考えるかも整理します。

最後に、

回収年数=総コスト÷手取り増+リスク係数

というシンプルな計算式で、誰でも再現できる形に落とし込みます。

つまり、感覚ではなく数字で「回収できるか」を判断するための導入です。

7-1. ケース:年収+50万円の手取り増(税・社会保険の影響を含めた考え方)

年収が50万円上がっても、

そのまま50万円手元に残るわけではありません。

実際の手取り増は、

- 税金・社会保険を差し引いて

- およそ30〜35万円前後になるケースが一般的です

ここが重要!

回収計算は、

必ず「手取りベース」で行うことが基本です。

7-2. ケース:転職で年収+200万円は現実的?上振れ/下振れの確率設計

転職での年収アップは魅力的ですが、

全員が成功するわけではありません。

考えるべきポイントは、

- 成功した場合の上振れ

- 年収が変わらない・下がるリスク

- 転職活動にかかる時間とコスト

期待値として考えることで、

冷静な判断がしやすくなります。

ここが重要!

「成功したら」ではなく、

成功確率×年収差で判断しましょう。

7-3. 計算式:回収年数=(総コスト)÷(手取り増の年額)+リスク係数(簡易版)

最後は、シンプルな計算式です。

- 回収年数=総コスト ÷ 年間の手取り増

- そこにリスク係数(1.2〜1.5倍)を加える

これだけで、

「何年で元が取れるか」が一目で分かります。

ここが重要!

回収年数が自分の許容範囲内かどうかが、

スキル投資を実行するか否かの最終判断基準になります。

負担を下げる制度活用:会社補助・教育訓練給付・支払い設計(分割/ポイント)

資格やスキル投資は、内容選びだけでなく「負担の下げ方」でも結果が大きく変わります。

実は、同じ講座・同じ資格でも、制度を使うかどうかで実質コストが半分近く変わるケースもあるんです。

この章では、会社補助・教育訓練給付・支払い方法という3つの切り口で、

スキル投資の自己負担を最小化する方法を整理します。

まずは、会社補助。

就業規則や社内制度を確認し、「会社にとっての業務メリット」を言語化できれば、

補助や研修扱いにできる可能性があります。

次に、教育訓練給付金。

一般・特定一般・専門実践の違いや、申請時の落とし穴を知らないと、

「対象なのに使えなかった」という事態になりがちです。

最後に、支払い設計。

分割払いやポイント活用で、家計へのインパクトを抑える考え方も重要です。

つまりこの章は、賢く制度を使って“回収を早める”ための導入です。

8-1. 会社補助を引き出す:就業規則/社内制度/交渉材料(業務メリット)の作り方

まず確認したいのが、会社の補助制度です。

意外と見落とされがちですが、

就業規則や福利厚生に、次のような制度がある会社も少なくありません。

- 資格取得補助・受験料補助

- 研修費・通信教育費の会社負担

- 合格時の報奨金・昇給評価への反映

ポイントは、

「自分のため」ではなく「会社のメリット」を言語化することです。

例えば、

- 業務効率が上がる

- 外注コストを減らせる

- 属人化を防げる

こうした形で説明できると、

補助が通りやすくなります。

ここが重要!

会社補助は「お願い」ではなく、

業務投資として提案するのがコツです。

8-2. 教育訓練給付金の使い方:対象・条件・申請の落とし穴(一般/特定一般/専門実践)

次に活用したいのが、教育訓練給付金です。

主な区分は次の3つ。

- 一般教育訓練:受講費用の一部を支給

- 特定一般教育訓練:再就職・転職向け

- 専門実践教育訓練:中長期の本格的な学び

ただし、

事前申請・受講期間・雇用保険の加入期間など、

条件を満たさないと対象外になります。

ここが重要!

「あとで申請すればいい」は危険です。

必ず受講前に対象か確認しましょう。

8-3. 支払い最適化:分割・ポイント・家計インパクトを最小化するルール

最後は、支払い方法の工夫です。

スキル投資は、

家計への負担をコントロールすることも大切です。

例えば、

- 分割払いでキャッシュフローを安定させる

- ポイント還元・キャンペーンを活用する

- ボーナス時期に合わせて支払う

こうした工夫だけで、

心理的なハードルがかなり下がります。

ここが重要!

スキル投資は、

「続けられる支払い設計」にすることが成功の前提です。

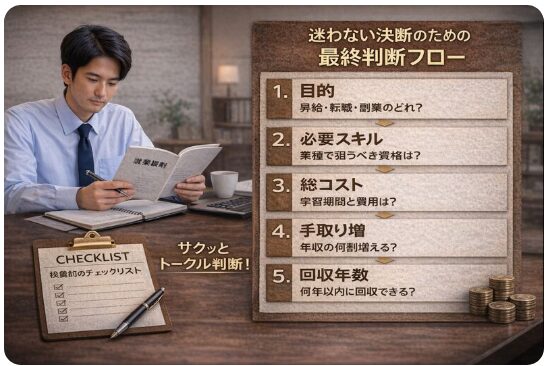

最終判断フロー&チェックリスト(30分で決める)

ここまで読み進めてきて、

「考え方は分かったけど、結局自分は何を選べばいいの?」

そう感じている方も多いですよね。

実は、資格やスキル投資で失敗する最大の原因は、

判断の順番が整理されていないまま動いてしまうことです。

目的・コスト・手取り増・回収年数を一度も並べずに決めると、

あとから「想定と違った…」となりがちなんですね。

この章では、

30分で結論を出すための最終判断フローを用意しました。

目的 → 必要スキル → 総コスト → 手取り増 → 回収年数 → 実行可否、

この順番で考えるだけで、迷いは一気に減ります。

さらに、投資前に確認すべきチェックリストと、

学習から回収までの実行ロードマップも整理します。

つまり、

「やる・やらない」「何をやるか」を自信を持って決めるための導入です。

9-1. 判断フロー:目的→必要スキル→総コスト→手取り増→回収年数→実行可否

判断は、次の順番で行います。

- 目的を決める(昇給・転職・副業)

- 必要なスキルを特定する

- 総コスト(お金+時間)を出す

- 手取り増を見積もる

- 回収年数を計算する

- 自分の許容範囲か判断する

この順番を守るだけで、

感情に振り回されにくくなります。

ここが重要!

「学びたい」ではなく、

「回収できるか」で判断することが軸です。

9-2. 投資前チェックリスト10:回収/需要/実務証明/更新費/制度/時間/健康/家計 など

投資前に、次の点をチェックしましょう。

- 回収年数は現実的か

- 需要は今後も続きそうか

- 実務で使える形に落とせるか

- 更新費・維持費はあるか

- 制度活用はできるか

- 学習時間を確保できるか

- 体力・メンタルに無理はないか

- 家計を圧迫しないか

ここが重要!

1つでも無理があるなら、

やり方を変える余地があると考えましょう。

9-3. 実行ロードマップ:学習開始→成果物→応募/社内評価→面接/交渉→回収の運用

最後に、実行の流れです。

- 学習を始める

- 成果物・実績を作る

- 社内評価や応募に使う

- 面接・交渉で価値を伝える

- 年収アップ・副収入で回収する

スキル投資は、

学んだ瞬間ではなく、使った瞬間に価値が出ます。

ここが重要!

ゴールは「勉強すること」ではなく、

年収・手取りを増やすことです。

結論

ここまで読んでいただき、ありがとうございます。

この記事でお伝えしたかった結論はとてもシンプルです。

リスキリングで年収を上げることは可能ですが、「何を学ぶか」よりも「どう回収するか」を先に決めることが成功の分かれ道になります。

昇給で安定的に増やすのか、転職で一気に引き上げるのか、副業で早期回収を狙うのか。

この回収ルートを明確にし、手取りベースで費用対効果を考えることで、スキル投資は「不安な出費」から「再現性のある自己投資」に変わります。

この記事で紹介した

現状把握 → コスト見積もり → 回収シミュレーション → 制度活用 → 最終判断フロー

を実践すれば、30分で「やる・やらない」「何をやるか」を判断できます。

今日からできる行動は3つです。

まず源泉徴収票で自分の手取り構造を確認する。

次に学びたいスキルの総コスト(お金+時間)を書き出す。

そして回収年数を計算し、割に合うかを判断する。

この一歩を踏み出せば、

無駄な資格に振り回されず、年収アップにつながるスキル投資ができます!

最後まで読んでくださり、ありがとうございました!

コメント