子供の教育資金って「いくら必要なんだろう?」と考えたことはありませんか?実は、進学コースやライフスタイルによって必要額は大きく変わります。さらに近年は大学費用の上昇や物価高の影響もあり、早めに準備を始めることがますます重要になっています。

そこで注目されるのが 児童手当の活用 や NISA・学資保険・口座管理 など、制度や金融商品を組み合わせた効率的な貯め方です。うまく仕組み化すれば、家計に大きな負担をかけずに子供の未来に備えることが可能です。

この記事では「教育資金の平均額」「児童手当を利用した積立術」「NISAや投資信託での運用」「奨学金や贈与の制度」まで、初心者にもわかりやすく解説します。

ここが重要! 教育費は一度に準備するのではなく、「計画的に積み立てて管理」するのが成功のカギなんです。

- 子供の教育資金を準備するための基本知識|いくら必要・平均・目安

- 児童手当の制度を利用した貯蓄方法|支給額・対象・活用メリット

- 子供2人の場合の教育費シミュレーション|年間目安・負担軽減策

- 子供の教育費におすすめの金融商品|学資保険・新NISA/積立NISA・定期預金

- 教育資金のための貯蓄方法と管理|月々の貯金・貯め方・家計管理

- 学費の負担を減らす奨学金制度|種類・注意点・返済シミュレーション

- お金の管理を助ける口座の活用法|子供名義口座・安全管理・贈与/非課税

- 教育資金の効果的な投資戦略|投資信託の選び方・長期運用・リスク管理

- 家庭でできる教育資金の準備法|節約術・祖父母からの支援・日々の実践

- 結論|教育資金準備は「早めの仕組み化」と「賢い制度活用」がカギ

子供の教育資金を準備するための基本知識|いくら必要・平均・目安

子供の教育資金は「いくら必要なの?」と多くの家庭が悩む大きなテーマです。幼稚園から大学までの進学コースによって総額は大きく変わり、公立か私立か、自宅通学か下宿か でも負担額が異なります。特に大学進学時には数百万円単位の費用が一気にかかるため、早めにシミュレーションしておくことが欠かせません。

また、文部科学省や各種調査からは「教育費の平均・相場」が公開されており、家庭ごとの目安を把握するのに役立ちます。平均値を知ることで、自分たちのライフスタイルに合わせた計画を立てやすくなりますよね。

この記事では「教育資金の必要額」「平均や相場」「いつから・どのように貯めるか」という基本をわかりやすく整理して解説します。ここが重要! 教育費は漠然と不安を抱えるよりも、数字で見える化して早めに準備することが最大の安心につながるのです。

1-1. 教育資金の必要額はいくらか?(子供の教育資金 いくら/いくら必要/いくら貯める)

実は、子供の教育資金は家庭の進路選択によって大きく変わるんです。

公立中心なのか、私立に進むのかで、用意すべき金額はまったく違います。

代表的な目安は以下の通りです:

- 幼稚園から大学まで すべて公立:約500〜600万円

- 高校から私立に進学:約1,000〜1,200万円

- 幼少期から私立に進学:約2,000万円以上

つまり、家庭の進路設計をイメージするだけで「最低限どれくらい必要か」が見えてきますよね。

ここが重要! まずは「わが家の教育方針」に沿った金額を確認し、ゴールを設定することが第一歩です。

1-2. 教育費の平均・相場を把握(子供の教育資金 平均/調査/目安)

教育費は「平均的にどれくらい?」という基準を知っておくと安心です。

文部科学省や日本政策金融公庫の調査によると、子供一人あたりの教育費は 平均1,000万円前後 と言われています。

内訳を見てみると:

- 幼稚園〜高校:公立で年間40〜60万円、私立で年間100万円以上

- 大学(4年間):国公立で約250万円、私立文系で約400万円、理系で約500万円以上

つまり、大学費用が教育資金の中で最も大きな負担になる、ということですね!

ここが重要! 平均を基準に「わが家の進路ならどの位置に当てはまるか」を確認することが大切です。

1-3. どうやって貯める?計画の立て方(いつから/どこに貯める/期間と目標)

「必要額はわかったけど、どうやって準備する?」と思いますよね。

教育資金は 長期的な積み立て+制度の活用 がカギです。

おすすめのステップ:

- 進路ごとに必要額をシミュレーション

- 児童手当をそのまま教育資金専用口座に積立

- 学資保険・NISA・定期預金を組み合わせてリスク分散

つまり、早く始めれば始めるほど、少ない負担で大きな金額を準備できるということです。

ここが重要! 「目標額 → 月々の積立額 → 利用する商品」の流れを作れば、計画的に教育資金を貯められます。

児童手当の制度を利用した貯蓄方法|支給額・対象・活用メリット

子育て世帯にとって頼もしいサポートとなるのが 児童手当 です。0歳から中学生までを対象に支給される制度で、子供1人あたり月1万〜1万5千円(所得制限あり)が支給され、長期的に見ると数百万円規模の教育資金を準備できる大きなチャンスになります。

ただし、毎月の支給を生活費に充ててしまうと気づかぬうちに消えてしまい、「教育費に回せなかった」という声も多いのが実情です。そこでポイントになるのが 専用口座を用意して自動積立に回す仕組み。家計と切り離して管理することで確実に教育資金を貯められます。

つまり児童手当は、単なる生活補助ではなく、先取り貯蓄の仕組みとして活用できる教育資金形成の強力な武器。制度の基本を理解し、貯蓄ルールを決めて管理することが、将来の学費不安を軽減する第一歩となります。

2-1. 児童手当とは?支給額・対象・手続きの基本

実は、児童手当は教育資金を貯めるうえで非常に大きな味方なんです。

0歳から中学校卒業までの子供を対象に、国から毎月支給される制度で、家庭の収入に応じて支給額が決まります。

支給額の目安は以下のとおりです:

- 3歳未満:月額 15,000円

- 3歳〜小学校修了前:月額 10,000円(第3子以降は15,000円)

- 中学生:月額 10,000円

つまり、一人あたり総額で 約200万円前後 受け取れる仕組みなんですね。

ここが重要! 児童手当は「教育資金の土台」となる貴重な原資。必ず受給し、計画的に積立へ回すことがポイントです。

2-2. 児童手当を教育資金に回すメリット(自動積立/家計と切り分け)

「児童手当を生活費に消えてしまう…」という家庭も少なくありません。

でも実は、教育資金に専用で回すだけで将来の安心度が大きく変わるんです。

メリットはこんな点です:

- 毎月の支給を 専用口座へ自動振込 すれば、確実に貯まる

- 家計と分けて管理することで「いつの間にか消えていた」を防止

- 児童手当だけで大学費用の一部をカバー可能

つまり、受け取った瞬間から「教育費専用」とラベルをつけるだけで、資金準備がグッと楽になるんです。

ここが重要! 教育資金と生活費を切り分けることで、確実に将来の学費を積み立てられます。

2-3. 管理と積立のポイント(専用口座/先取り貯蓄/積立ルール化)

児童手当を効率的に貯めるには、管理方法がカギになります。

「そのまま銀行口座に入れておくだけ」では効果が半減するんです。

おすすめの管理術は次の通り:

- 専用口座を開設 して児童手当のみを貯める

- 毎月の受給日に 自動振替で積立 に回す

- 「高校入学金用」「大学入学資金用」など 用途ごとに積立ルール化

この仕組みを作っておけば、使い込みを防ぎつつ、必要な時期に確実に資金を用意できます。

ここが重要! 教育資金の積立は「管理方法=仕組み化」が成功のポイントです。

子供2人の場合の教育費シミュレーション|年間目安・負担軽減策

子供が2人いる家庭では、教育費の準備が大きな課題になりますよね。進学ルートや住まいの状況によって必要額は大きく変わり、持ち家か賃貸か、私立か公立かによってシミュレーション結果も異なります。

文部科学省や各種調査によれば、2人分の教育費は合計で2,000万〜3,000万円以上かかるケースも珍しくありません。幼稚園から大学までの進路や通学形態を考慮し、現実的な目標を立てることが大切です。

さらに、児童手当の積立や家計の見直し、奨学金や外部支援制度の活用によって、親の負担を軽減できる方法もあります。つまり、教育費は「ただ貯める」だけでなく、シミュレーションと計画的な工夫が成功のカギになるのです。

3-1. 子供2人でいくら貯める?(ケース別シミュレーション/持ち家・賃貸)

子供が2人いると「一体いくら必要なの?」と不安になりますよね。

実際には、進路や住まいの状況で必要額が変わります。

シミュレーション例:

- 公立中心(持ち家):一人約1,000万円 → 2人で 2,000万円程度

- 公立+私立混合(持ち家):一人約1,200万円 → 2人で 2,400万円程度

- 私立中心(賃貸暮らし):一人約2,000万円以上 → 2人で 4,000万円以上

つまり、進路の選択と住宅環境によって倍以上の差が出るんですね!

ここが重要! まずは「わが家の進路想定」で必要額を見える化し、準備計画を立てることが大切です。

3-2. 年間の教育費の目安(幼保〜大学/進路別の違い)

教育費は「毎年どれくらいかかるのか」を把握すると現実的な計画が立てやすくなります。

進路別の年間目安はこんな感じです:

- 幼稚園〜高校(公立):年間40〜60万円

- 幼稚園〜高校(私立):年間100万円以上

- 大学:国公立で年間60万円前後、私立文系で100万円、私立理系は150万円以上

つまり、大学進学以降に一気に負担が大きくなるのが特徴です。

ここが重要! 年間の支出推移を把握し、教育資金のピークに備えることが欠かせません。

3-3. 両親の負担を軽減(児童手当の積立・家計見直し・外部支援の活用)

「2人分の教育費をまかなうのは大変…」と感じる方も多いですよね。

でも実は、工夫次第で負担を和らげる方法があるんです。

具体的な軽減策:

- 児童手当をフル活用 → 2人分で400万円近い資金に

- 家計見直し → 固定費削減・保険の最適化で毎月の余裕を作る

- 外部支援の活用 → 奨学金や自治体の助成金をチェック

つまり、教育資金は「自分だけで用意する」必要はなく、国や自治体の制度を組み合わせるのが正解です。

ここが重要! 教育費は一人で抱え込まず、「手当+制度+家計見直し」の3本柱で負担を減らすのが効果的です。

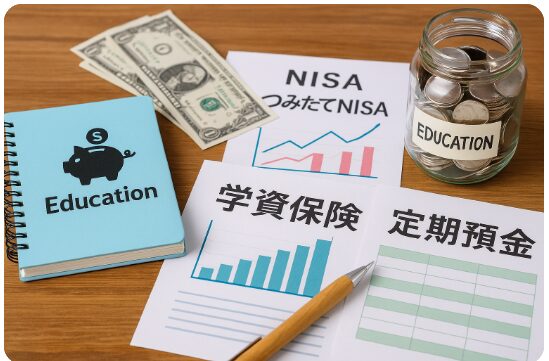

子供の教育費におすすめの金融商品|学資保険・新NISA/積立NISA・定期預金

子供の教育資金を効率よく準備するには、貯蓄だけでなく 金融商品の活用 が欠かせませんよね。代表的なのは「学資保険」「NISA/積立NISA」「定期預金や積立投資」などで、それぞれにメリットと注意点があります。

例えば、学資保険は返戻率と保障を兼ね備えた商品として人気があり、確実に資金を確保したい家庭に向いています。一方、NISAや積立NISAは投資信託を通じて長期的な資産形成が可能で、インフレ対策や効率的な増やし方に適しています。

また、定期預金や積立投資は 安全性や流動性を重視したい人に向いており、リスクを抑えながら計画的に貯められる方法です。

つまり、教育費の準備では「どの商品をどの比率で組み合わせるか」がポイントになります。目的やリスク許容度に合わせた選択が、将来の安心につながるのです。

4-1. 学資保険の仕組みとメリット(子供の教育資金 保険/返戻率・保障)

学資保険は「子供の進学に合わせてお金が戻ってくる」仕組みの保険です。

実は、昔から教育資金準備の定番で、契約期間中に親に万一のことがあった場合でも、保険会社が積立を継続してくれる保障が大きな特徴です。

ポイントは以下の通りです:

- 返戻率:支払った保険料よりも多く戻る場合がある

- 保障付き:親の死亡時などに支払い免除+満額受け取り

- 計画的に貯まる:進学時期に合わせて確実に準備可能

ここが重要! 学資保険は「確実に貯めたい」「保障も欲しい」という家庭におすすめです。

4-2. NISA/新NISA・積立NISAの活用(子供の教育資金 nisa/投資信託)

「低金利の定期預金では増えない…」と感じている人に人気なのが 新NISAや積立NISA です。

実は、非課税で投資できる制度なので、長期運用にピッタリなんです。

特徴を整理すると:

- 積立NISA → 少額から投資信託にコツコツ投資、最長20年非課税

- 新NISA → 年間投資枠が拡大、教育資金向けにも使いやすい

- 投資信託 → 分散投資でリスクを抑えつつ、長期的な資産形成が可能

つまり、「リスクをとってでもお金を増やしたい!」という家庭にはNISA制度を使った投資信託が有力な選択肢なんです。

ここが重要! 長期投資はリスクを抑えながら「お金を育てる」手段として教育資金準備に効果的です。

4-3. 定期預金と積立投資の選び方(安全性・流動性・期待リターン)

教育資金は「絶対に減らしたくない」と考える方も多いですよね。

そんなときに選ばれるのが 定期預金や積立投資 です。

比較のポイントは次の通りです:

- 定期預金 → 元本保証で安全、ただし利率は低い

- 積立投資 → リスクはあるがインフレに強く、長期的に資産を増やせる

- バランス型 → 一部を定期預金、一部を投資に振り分けるのもアリ

つまり、安全重視か、資産成長を狙うかで選び方が変わるんです。

ここが重要! 教育資金は「安全資産+運用資産」を組み合わせることで、安心と成長のバランスを取ることができます。

教育資金のための貯蓄方法と管理|月々の貯金・貯め方・家計管理

子供の教育資金を確実に準備するためには、「毎月の貯金を習慣化すること」 が最も重要です。特に教育費は数年後にまとまって必要になるケースが多いため、月々の積立を継続することで無理のない資金形成が可能になります。

さらに、効率的に貯めるには「目標額から逆算した貯蓄プラン」が欠かせません。例えば、大学入学時に300万円必要だとすれば、残り年数で割り戻すことで毎月の積立額が明確になります。シミュレーションツールを活用すれば、将来の資金不足を早めに把握し、対策を立てやすくなります。

また、貯蓄の成果を最大化するには 家計管理の見直し も欠かせません。固定費や保険料、サブスクなどを整理し、浮いた資金を教育資金口座へ回すことで、より確実に積み立てられます。

つまり、教育資金の貯蓄は「毎月コツコツ+逆算プラン+家計改善」の3ステップが成功のカギなんです!

5-1. 月々の貯金が重要な理由(先取りで“習慣化”)

「気づいたら全然貯まっていない…」を防ぐには、毎月の先取り貯金が鉄則です。

実は、月々1万円でも18年間積み立てれば 200万円以上 になるんです。

ポイントは:

- 給与日に自動で積立設定をする

- 余ったら貯めるではなく、先に貯めて残りで生活

- 習慣化することでストレスなく継続できる

ここが重要! 教育資金は「まとまった額を一気に」ではなく、毎月コツコツ積み立てることが成功の秘訣です。

5-2. 目標から逆算する貯蓄プラン(子供の教育資金 貯め方/積立シミュレーション)

教育資金はゴールが明確なので、逆算型の計画が立てやすいんです。

ステップはシンプル:

- 進学に必要な金額を見積もる(例:大学進学で300万円)

- 貯めたい期間を決める(例:15年)

- 月々いくら積立が必要かをシミュレーション

例:300万円 ÷ 15年 ÷ 12か月 ≒ 16,700円/月

ここが重要! 「目標額 → 期間 → 毎月の積立額」の逆算方式で、計画的に教育資金を準備できます。

5-3. 家計管理の見直しポイント(固定費/保険/サブスク/家計簿アプリ)

「貯めたいけど余裕がない…」という方は、まず 家計の無駄をカット するのが近道です。

見直しポイント:

- 固定費削減 → スマホ料金・光熱費を見直す

- 保険の最適化 → 本当に必要な保障かを確認

- サブスク整理 → 使っていないサービスを解約

- 家計簿アプリ活用 → 支出を見える化して無駄を減らす

つまり、「収入を増やす」よりも「支出を減らす」ほうが即効性があるんです。

ここが重要! 家計を整えることで、無理なく教育資金の積立に回せるお金を生み出せます。

学費の負担を減らす奨学金制度|種類・注意点・返済シミュレーション

大学や専門学校の学費は年々高騰しており、家庭にとって大きな負担になりますよね。そんなとき頼りになるのが 奨学金制度 です。奨学金には返済義務のない「給付型」と、卒業後に返済が必要な「貸与型」、さらに学校独自の制度などがあり、家計の状況や子供の成績に応じて選ぶことができます。

しかし、制度を正しく理解せずに申し込むと「思ったより返済額が多い」「他の制度と併用できなかった」などのトラブルにつながることもあります。特に在学中のルールや将来の返済負担をシミュレーションしておくことが大切です。

つまり奨学金は、単なる「学費の補助」ではなく、家庭の教育資金計画を支える重要な選択肢。制度の種類や注意点を把握し、返済後のライフプランまで見据えた準備を進めていくことが安心につながります。

6-1. 奨学金の種類と特徴(給付/貸与/学校独自枠)

奨学金には大きく分けて 返済不要の「給付型」 と 返済が必要な「貸与型」 があります。

実は、近年は国や自治体に加え、学校独自の奨学金制度も増えているんです。

主な特徴は以下の通りです:

- 給付型:返済不要で家計にやさしい

- 貸与型:利子あり/なしを選べる(日本学生支援機構など)

- 学校独自枠:成績や専攻に応じて受けられるケースあり

ここが重要! 「給付型を優先的に」「貸与型は必要最小限」で利用するのが家計負担を減らすコツです。

6-2. 申込み時の注意点(成績・家計基準/併用可否/在学中ルール)

奨学金は「誰でも無条件でもらえるもの」ではありません。

申込みには 成績基準 や 家計基準 が設けられている場合が多いんです。

チェックポイント:

- 成績要件:一定の成績以上が必要な場合あり

- 家計基準:収入が一定額以下であることが条件

- 併用可否:複数の奨学金を同時に利用できる場合もある

- 在学中ルール:留年や休学で支給停止になるケースも

ここが重要! 申込み前に条件をしっかり確認し、必要書類を早めに準備しておくことが大切です。

6-3. 将来の返済を見える化(返済額の試算/家計への影響)

貸与型奨学金を利用する場合、返済計画を立てておくこと が欠かせません。

実は、卒業後に「こんなに返済が重いなんて…」と後悔するケースも多いんです。

具体的な見える化の方法:

- 日本学生支援機構の 返還シミュレーションツール を使う

- 返済額を月収に対して何%かチェック

- 無理のない返済プランを卒業前に確認

ここが重要! 奨学金は「借金」であることを忘れず、返済後の生活もシミュレーションしておきましょう。

お金の管理を助ける口座の活用法|子供名義口座・安全管理・贈与/非課税

子供の教育資金を計画的に貯めるためには、口座の使い分けが大きなカギになります。特に子供名義の口座を開設すると、教育費専用の資金を「見える化」でき、親の生活費と切り離して管理しやすくなるのがメリットです。目的別に口座を分けることで、貯蓄の進捗も把握しやすくなります。

さらに、口座を利用した自動振替や積立設定を行えば、毎月の教育資金を習慣的に貯められます。あらかじめ「取り崩しルール」を決めておけば、無駄遣いを防ぎながら安全に資金を管理できます。

また、祖父母からの支援を受ける際には、贈与税や教育資金の非課税制度を正しく理解しておくことも重要です。制度を活用すれば、税負担を抑えつつ効率よく教育資金を増やすことができます。

つまり、口座の管理方法次第で教育資金の貯まり方は大きく変わるということですね!

7-1. 子供名義の口座を開設するメリット(目的別口座/見える化)

「子供の教育資金をどう管理するか?」でおすすめなのが 子供名義の口座 です。

実は、目的別に分けておくことで、教育資金が一目でわかりやすくなるんです。

メリットは:

- 教育費と生活費を切り分けられる

- 子供が大きくなったときに資産を見える化できる

- 銀行によっては特典付きのジュニア口座もあり

ここが重要! 教育資金専用の「見える化口座」を作ると、貯蓄の管理がグッと楽になります。

7-2. 預金の安全な管理(自動振替/積立設定/取り崩しルール)

教育資金は「確実に使うお金」だからこそ、安全に管理する仕組みが必要です。

おすすめの方法:

- 自動振替:給与口座から教育資金口座へ毎月自動で移す

- 積立設定:決まった額をルール化してコツコツ貯める

- 取り崩しルール:進学費用以外には使わないルールを設定

ここが重要! システム化すれば「気づいたら使ってしまった…」を防げます。

7-3. 贈与・非課税の基礎(子供の教育資金 贈与/贈与税・教育資金の非課税制度の確認)

祖父母からの援助を受ける場合は、贈与税や非課税制度 を理解しておくことが重要です。

実は「教育資金の一括贈与非課税制度」を利用すれば、最大1,500万円まで非課税で贈与できるケースもあるんです。

ポイント:

- 教育資金専用の口座を作り、使途を明確化

- 領収書や記録を保管しておく

- 制度の期限や条件を確認する

ここが重要! 贈与は正しいルールで管理すれば、税負担を減らしながら安心して教育資金を受け取れます。

教育資金の効果的な投資戦略|投資信託の選び方・長期運用・リスク管理

教育資金は長期間にわたって準備するものだからこそ、投資信託を活用した資産運用が有効です。預金だけではインフレに負けて実質的な価値が目減りする可能性がありますが、投資信託ならリターンを狙いつつ効率よく資金を増やすことができます。

特に教育費のゴール時期が明確に決まっているため、投資対象の選び方やリスク管理が重要になります。低コストのインデックスファンドで分散投資を行えば、初心者でも安定した成果を目指しやすいでしょう。

さらに、長期積立を継続する「ドルコスト平均法」や、定期的なリバランスを取り入れることで、価格変動リスクを抑えつつ資産を成長させられます。

つまり、教育資金の投資戦略では「投資信託の選び方」「長期運用」「リスク管理」の3点を押さえることが、成功のカギということですね!

8-1. 教育資金向けの投資信託をどう選ぶ?(手数料/分散/インデックス中心)

教育資金を投資で増やすなら、まずは 投資信託選び が重要です。

実は、手数料や運用方針によって将来の資産額が大きく変わるんです。

おすすめの選び方:

- 手数料が低いファンド(信託報酬0.1〜0.3%が目安)

- 分散投資ができる商品(株式・債券・不動産などを組み合わせ)

- インデックス型中心:市場平均に連動し、安定して資産を増やせる

ここが重要! 「低コスト・分散・インデックス」の3点を意識すれば、長期投資で大きな差が出ます。

8-2. 長期運用とリスク管理(目標時期とリスク低減/リバランス)

教育資金は10〜18年など長期で必要になるため、時間を味方につける投資 が有効です。

ただし、リスクを管理しないと「大学入学直前に暴落…」という事態もあり得ます。

リスク管理のコツ:

- 目標時期に合わせて資産配分を調整

- 小さい頃は株式比率を高め → 高校〜大学前は債券や現金比率を増やす

- リバランスを年1回実施し、リスクを適正に保つ

ここが重要! ゴールが近づいたら「守り重視」にシフトしていくのが鉄則です。

8-3. 市場動向に合わせた運用方法(積立継続/ドルコスト/目標到達後の安全資産化)

教育資金の投資で意識すべきは、日々の値動きに左右されない仕組み です。

つまり、積立を続ける「習慣化」がカギになります。

実践方法:

- 積立継続:毎月一定額を積立して市場の波を平均化

- ドルコスト平均法:高値でも安値でも買い続けることでリスク分散

- 目標到達後は安全資産へ:現金や定期預金にシフトして確実に確保

ここが重要! 教育費は「必要な時に確実に使えること」が最優先。リスクを取りすぎない姿勢が成功のポイントです。

家庭でできる教育資金の準備法|節約術・祖父母からの支援・日々の実践

教育資金の準備は「特別なこと」ではなく、日々の暮らしの工夫から始められます。例えば、食費や日用品を節約しつつポイントを活用することで、無理のない資金づくりが可能です。普段の買い物をちょっと意識するだけで、年間にすると数万円単位の節約につながるケースも少なくありません。

さらに、祖父母からの支援をうまく活用することも有効です。教育資金の贈与には非課税制度があり、正しく記録や口座分けをして管理することで、安心して受け取れます。

また、積立専用口座を作り、毎月一定額を自動的に教育資金へ回す仕組みを整えると、長期的に安定した準備が可能です。年に一度の見直しを習慣化すれば、ライフステージに合わせて柔軟に調整できるのもポイントです。

つまり、節約・支援・仕組み化を組み合わせることで、家庭で無理なく教育資金を積み上げられるということですね!

9-1. 子育てと両立できる節約術(食費・日用品・ポイント活用)

教育費は収入を増やすだけでなく、支出を減らす工夫 も有効です。

実は、日常のちょっとした工夫で年間数十万円単位の差が出ることもあるんです。

節約のヒント:

- 食費の見直し:まとめ買い・冷凍保存・特売日の活用

- 日用品の工夫:ドラッグストアのポイントデーを利用

- ポイ活の活用:楽天やPayPayでの還元を教育資金口座に回す

ここが重要! 節約とポイント活用を組み合わせると、無理なく教育資金が貯まります。

9-2. 祖父母からの支援を受ける方法(贈与のルール/記録と口座分け)

祖父母からの援助は大きな助けになりますが、税制のルール を守ることが大切です。

チェックすべきポイント:

- 年間110万円までは贈与税非課税

- 「教育資金の一括贈与非課税制度」を使えば、最大1,500万円非課税のケースもあり

- 支援を受けたお金は 専用口座で管理し、領収書を残す のが安心

ここが重要! 正しく制度を使えば、祖父母からの支援を安心して教育費に充てられます。

9-3. 具体的な実践(子供の教育資金 口座/積立ルーチン/年次見直し)

「教育資金をどう管理するか?」の実践方法をまとめるとシンプルです。

実践ステップ:

- 専用口座を開設(子供名義または教育費専用)

- 毎月積立ルーチン化(給与日などに自動振替設定)

- 年次見直し(進学や収入変化に合わせて金額を調整)

ここが重要! 教育資金は「ルール化+自動化+定期見直し」で着実に準備できます。

結論|教育資金準備は「早めの仕組み化」と「賢い制度活用」がカギ

子供の教育資金は、一人あたり数百万円〜1,000万円以上かかると言われています。しかし、児童手当の積立・学資保険や新NISAの活用・口座管理の工夫を組み合わせれば、無理なく着実に準備することが可能です。

さらに、奨学金制度や祖父母からの贈与の非課税枠を取り入れることで、家庭の負担を大きく減らすこともできます。つまり、「節約」「投資」「支援」をバランスよく取り入れることが成功のポイントなんです。

今日からできることはシンプルです。

- 児童手当を専用口座に振り分ける

- 家計簿アプリで教育費を見える化する

- 少額でも積立NISAや投資信託を始める

この3つを実践するだけで、教育資金の準備は大きく前進します。ここが重要! 行動を先延ばしにせず、小さく始めることが一番の安心につながります。

最後まで読んでくださり、ありがとうございました!

あなたのご家庭に合った方法を選び、教育資金づくりを前向きにスタートさせましょう。

コメント