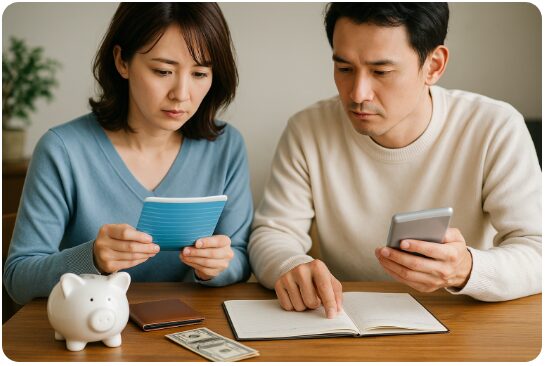

共働き夫婦が増えている今、「財布はどうやって管理するのが正解?」と悩む人が本当に多いんです。

実は、別財布・共同口座・ハイブリッドのどれを選ぶかで、貯蓄スピードも夫婦関係の安定度も大きく変わる んですよね。

とくに最近は、物価上昇や教育費負担の増加もあり、家計管理の方法を見直す家庭が急増しています。

つまり、今の時代は “お金の見える化” と “不公平感をなくす仕組みづくり” がこれまで以上に重要なんです。

本記事では、3つの財布管理モデルのメリット・デメリットをわかりやすく比較し、

さらに 失敗しないルール設定・おすすめの割合・夫婦で話し合うコツ までまとめて解説します。

初めて家計を一緒に管理する人でも、この記事を読めば自分たちに合った方法が必ず見つかるはずです。

- 共働き夫婦の財布管理術とは?お金の管理ルールを決める前に知っておくこと

- 完全別財布の家計管理術|メリット・デメリットとおすすめの割合決め

- 共同口座での家計管理|共働き夫婦の共同財布の作り方と運用ポイント

- ハイブリッド型財布管理の具体例|別財布+共同口座でいいとこ取りする方法

- 共働き夫婦のお金のコミュニケーション術|ケンカせずに話し合うコツ

- 子どもがいる共働き夫婦の財布管理|教育費と生活費をムリなく両立させる方法

- 実践的な財布管理のためのツール・アプリ活用術

- 共働き夫婦が抱えるストレスとその解消法|お金・時間・家事の負担を軽くする

- 共働き夫婦の貯蓄と投資戦略|将来不安を減らすお金の増やし方

- 結論|共働き夫婦の家計管理は“仕組み化”で人生が変わる

共働き夫婦の財布管理術とは?お金の管理ルールを決める前に知っておくこと

共働き夫婦ならではの悩み、それが「お金の管理方法」ですよね。

それぞれ収入があっても、支出や貯蓄のルールが曖昧だと、いつの間にか支出がかさんだり、どちらかだけが負担を多く背負ってしまったり――。

実は、“財布を分けるか”“一緒に管理するか” を曖昧にしておくと、ちょっとしたことで不公平感や不満が生まれやすいんです。

だからこそ、共働き夫婦にとっては 事前に管理ルールを話し合って決める ことがとても大切。

本記事では、「なぜルールが必要なのか」「共働き世帯でよく起こるお金の問題」「きちんと管理することで得られるメリット」までを丁寧に解説します。

ルールづくりが“後悔しない家計管理”の第一歩。

ぜひ、ご夫婦で話し合う参考にしてください。

1-1: なぜ共働き夫婦に財布管理ルールが必要なのか|よくあるお金の揉め事と原因

実は、共働き夫婦のお金トラブルの多くは「ルールがないこと」が原因なんです。

お互いに収入がある分、どちらが何を払うか曖昧になり、気づけば不満が溜まりやすい状態に…。

よくある財布トラブルTOP5:

- 食費や日用品の負担が偏ってしまう

- 片方だけ貯金が減っていく

- 家計がどれだけ使われているか分からない

- 将来の資金計画が立てられない

- お金の話を避け続けて関係がギクシャク

ここが重要!

財布管理ルールを作ることは、夫婦関係の安定と将来の安心につながる“最初の一歩”なんです。

1-2. 共働き夫婦のお金事情と現状の課題|家計の見えにくさ・不公平感・貯まらない問題

共働き夫婦の悩みとして、実はとても多いのが「家計の見えにくさ」です。

収入が2つあることで、何にいくら使われているのか把握しづらくなるんですね。

世代

- 世帯全体の支出が見えない

- 負担割合が曖昧で不公平感が出やすい

- 収入はあるのに貯金が増えない

- 将来の教育費・老後資金を見通しづらい

つまり、家計の透明性がないまま生活を続けると、

「不満がたまりやすい」「将来への不安が増える」という結果になるわけです。

ここが重要!

まずは、夫婦が「お金の全体像」を把握することが安定した家計管理の土台になります。

1-3. 財布管理を見直すことで得られるメリット|家計の見える化・貯蓄アップ・夫婦関係の安定

財布管理を見直すだけで、実は夫婦の生活が大きく変わるんです。

特に共働きは収入が2つある分、仕組みづくりで貯蓄スピードもアップします。

財布管理の主なメリット:

- 家計が見える化してムダ遣いが減る

- ストレージ

- 将来の資金計画が立てやすくなる

- お金の不満や不公平感が減り、夫婦仲が安定

つまり、「財布の仕組み」を変えるだけで、

お金の悩み・夫婦のストレス・将来不安がまとめて改善される ということですね!

ここが重要!

財布管理は“節約”ではなく、夫婦の人生設計を整えるための強力なツールなんです。

完全別財布の家計管理術|メリット・デメリットとおすすめの割合決め

共働きで「お金の管理を完全に分けたい」と考える夫婦にとって、完全別財布は一つの有力な選択肢です。

とはいえ、「別々にすれば安心」ではなく、分け方次第でメリット・デメリットが大きく分かれます。

この章では、完全別財布のリアルな実践例と、

「家賃や食費は誰がどう負担するか」「どういう割合で割り勘すれば不公平にならないか」といった配分の考え方を具体的に紹介します。

また、別財布ならではの “貯蓄できない”“将来設計が曖昧” といった落とし穴も解説。

そのうえで、デメリットをカバーするための 対策方法 も提案します。

これを読めば、完全別財布が「自由でフェア」な管理スタイルになるのか、

それとも「後で後悔するだけの混乱」になるのかが事前に見極められるようになりますよ!

2-1: 完全別財布のリアルな実践例|家賃・食費・光熱費などの分担モデル

実は、共働き夫婦の約半数が「完全別財布」で生活していると言われています。

その中でも上手くいっている家庭には、共通した“分担モデル”があるんです。

代表的な分担モデルはこちら:

- 家賃:夫、食費:妻、光熱費:折半

- 家賃・光熱費:収入が多い側、食費・日用品:収入が少ない側

- 家賃は割合、その他は実費負担

- 生活費は自動振替、個人の支出は自由

つまり、別財布でも「ルールを決めて共有すること」が成功のポイントということですね!

ここが重要!

曖昧にせず、負担項目を具体的に分けることで不満がゼロに近づきます。

2-2: 別財布でも不公平にならない家計負担割合の決め方|手取り割合・世帯年収ベースで考える

別財布で失敗しやすいのが「不公平感」。

実は、負担割合を“感覚で決めてしまう”ことが原因なんです。

おすすめの決め方はこちら:

- 手取り収入の割合に合わせて負担する(例:夫60% / 妻40%)

- 世帯年収ベースで負担額を算出する

- 固定費は割合、変動費は実費にするハイブリッド方式

- ボーナスなど不定期収入もルールを決める

つまり、「収入に応じて公平に負担する」ことで、夫婦ともに納得感が生まれるわけですね!

ここが重要!

“収入差を前提にしたルール”を作ることが、別財布を長続きさせる秘訣です。

2-3: 別財布のデメリットとその対策|貯蓄できない・将来設計が曖昧になる問題の防ぎ方

完全別財布の落とし穴は、実は「貯蓄が増えにくい」ことなんです。

お互い自由度が高い分、世帯全体のお金が見えづらくなるんですね。

よくある失敗はこちら:

- 貯金が誰も管理していない

- 将来の教育費・老後費用の準備が曖昧

- 支出が重複する(サブスク・保険など)

- 生活レベルが合わなくなる

対策としては、

- 共同の貯蓄目標を決める(年間◯万円など)

- ライフプラン表を共有する

- 月1回の家計ミーティングを実施

つまり、「自由+見える化」のバランスが大事ということですね!

ここが重要!

別財布を選ぶなら、必ず“貯蓄の仕組み”をセットで考えることが必要です。3. 別財布のデメリットとその対策|貯蓄できない・将来設計が曖昧に

共同口座での家計管理|共働き夫婦の共同財布の作り方と運用ポイント

共働き夫婦が増える中で、「お金を一度まとめて管理したい」と考える人に人気なのが共同口座という方法です。

実は、この共同口座を上手に使えるかどうかで、家計管理のしやすさも、夫婦の安心感も大きく変わるんです。

この章では、生活費や貯蓄をどのように共同口座へ入金すべきか、

さらに、どの支払いを共同化し、どこまで自由に使えるお金を残すかといった 基本ルールの決め方 をわかりやすく紹介します。

また、共同口座のメリットである 家計の見える化 と、

デメリットである 「自由に使えるお金が減る」ストレス のバランスについても解説。

さらに、失敗しないための 引き落とし口座の設定方法・役割分担のコツ まで網羅します。

共同口座は、上手に運用すれば“夫婦のお金のストレスを減らす最強の仕組み”になりますよ。

3-1: 共同口座を使った家計分担の基本ルール|生活費・固定費・貯蓄の入金ルール例

実は、共働き夫婦でじわじわ増えているのが「共同口座方式」。

生活費を一本化することで、家計管理が一気にラクになるんです。

基本ルールの例はこちら:

- 双方が毎月一定額を共同口座へ入金する

- 固定費(家賃・光熱費・通信費)は共同口座から全て引き落とす

- 食費・日用品なども共同カードで支払う

- 貯蓄も共同口座で管理し、自動積立にする

つまり、共同口座を“家計の中心”として運用する形ですね!

ここが重要!

「負担額の決め方」と「何を共同口座で支払うか」を明確にするだけで、家計は驚くほどスムーズになります。

3-2: 共同口座のメリット・デメリット|家計の見える化とお金の自由度のバランス

共同口座の最大のメリットは、実は“家計の見える化”です。

支出の全体像が見えるため、貯蓄もしやすくなります。

メリット一覧:

- 生活費の流れが明確になり、不公平感がなくなる

- 貯蓄ペースが安定する

- 家計管理がシンプルになる

一方、デメリットも存在します:

- 個人の自由なお金が減る

- 使い方の価値観が合わないとストレスになる

- 共同の負担が“重い”と感じることがある

つまり、夫婦の性格や価値観によって向き不向きがある方法なんですね!

ここが重要!

共同にしすぎず、個人の財布も残す「バランス設計」が成功のカギです。

3-3. 失敗しない共同口座の運用法|引き落とし口座の分け方と管理のコツ

共同口座でよくある失敗は、「管理が曖昧」になること。

実は、ちょっとした仕組み化だけでトラブルはほぼ防げます。

うまくいくコツはこちら:

- 固定費の引き落としは共同口座に一本化

- クレジットカードも共同口座に紐づける

- 入金日は毎月固定(給料日後◯日など)

- 残高は月1回必ずチェック

つまり「自動化+見える化」がポイントなんですね!

ここが重

話し合いより“仕組み”で管理する方が、夫婦のストレスは圧倒的に減ります。

ハイブリッド型財布管理の具体例|別財布+共同口座でいいとこ取りする方法

完全別財布と共同口座の「良いとこ取り」をしたい夫婦にぴったりなのが、ハイブリッド型財布管理です。

実はこの方法、近年の共働き夫婦の中で最も満足度が高い家計管理スタイルなんです。

例えば、固定費は共同口座でまとめて支払い、日常の買い物やお小遣いは各自の財布で管理するなど、

自由度と効率のバランスが取りやすいのが大きな特徴。

お金の見える化ができるうえに、互いのプライベートな支出にも干渉しすぎずに済みます。

また、家事や育児の負担を金銭面にどう反映させるかという、

現代ならではの課題にも柔軟に対応できるのがハイブリッド型の強み。

将来のライフイベントに向けた貯蓄や投資も、無理なく組み込みやすくなります。

この章では、メリットだけでなくデメリットや運用時の注意点も丁寧に解説し、

複雑になりがちな管理をシンプルに続けられるコツも紹介します。

ハイブリッド型を選ぶなら、事前のルール作りが成功のカギになりますよ。

4-1: ハイブリッド型のメリットと実例|「固定費は共同口座・お小遣いは別財布」の基本パターン

実は、共働き夫婦で最も満足度が高いと言われているのが「ハイブリッド型財布管理」なんです。

「固定費は共同」「自由なお金は個人」のいいとこ取りができるのが特徴です。

おすすめの基本パターン:

- 家賃・光熱費・通信費:共同口座から支払い

- 食費・日用品:どちらかが担当 or 共同カード

- お小遣い・趣味・交際費:完全に別財布

- 貯蓄:共同口座で毎月自動積立

つまり、「共同=生活の基盤」「別=自由」を明確に分けることで、ストレスが一気に減るんですね!

ここが重要!

固定費は“見える化”、個人費用は“自由化”が、夫婦の満足度を最大化させるポイントです。

4-2: 家事・育児の分担とお金の分担をリンクさせる考え方|見えない負担をどう評価するか

ハイブリッド型を導入するときに大切なのが、「家事・育児とのバランス」。

実は、金銭負担だけでは夫婦の公平感は保てないんです。

よくある見えない負担:

- 家事の段取り・買い出しの計画

- 子どもの送迎や予防接種などの調整

- 家庭全体のメンタルケア(気配り負担)

これらも立派な“家庭内労働”です。

負担をリンクさせる考え方:

- 家事育児を多く担当している側 → 金銭負担を軽くする

- 自由時間の差が大きい場合 → 生活費負担を調整する

- 固定費は共同でも、変動費の負担を調整する

つまり、「お金 × 家事育児」の両軸で公平をつくることが夫婦円満の秘訣というわけですね!

ここが重要!

金額だけで判断せず“見えない負担も価値として扱う”ことが、公平な関係をつくります。

4-3: ハイブリッド型のデメリットと克服法|管理が複雑にならない仕組みづくり

ハイブリッド型は便利ですが、実は「管理が複雑になりやすい」という弱点があります。

よくあるつまずきポイント:

- 共同・個人のお金の境界が曖昧になる

- どの費用を誰が払うか混乱しやすい

- 家計簿が二重管理になり、面倒になる

これを解決する方法はこちら:

- 役割を明確に決める(例:食費は妻、日用品は夫)

- 共同カード・共同口座で支払いを一本化する

- 月1回、支出だけ確認する“ゆるミーティング”を導入

- 固定費はできるだけ自動化

つまり、仕組みを先に作ってしまえば、複雑さは一気に解消できるんですね!

ここが重要!

ハイブリッド型は“ルールより仕組み”がカギ。自動化するほどラクになります。

共働き夫婦のお金のコミュニケーション術|ケンカせずに話し合うコツ

共働き夫婦にとって、最もトラブルが起きやすいテーマが「お金の話」ですよね。

実は、財布の分担や支出ルールよりも大切なのが “話し合い方そのもの” なんです。

どんなに良い家計管理方法でも、夫婦の価値観がズレたままだと長続きしません。

この章では、まず「なぜお金の話がケンカになりやすいのか」という原因を整理し、

お互いの価値観を上手にすり合わせるステップをわかりやすく紹介します。

さらに、「いくら以上は相談」「毎月家計ミーティングをする」といった

トラブルを避けるためのルールづくりのコツ を具体的に解説。

また、“不公平感が消えない”“貯蓄ができない”など、

実際に共働き夫婦から多い悩みとその解決法もまとめています。

お金のコミュニケーションは、夫婦関係を安定させる大切な土台。

話し合い方の工夫だけで、家計管理が驚くほどスムーズになりますよ。

5-1: 財布管理における夫婦間コミュニケーションの重要性|価値観のすり合わせ方

実は、夫婦のお金トラブルの80%は「話していないこと」が原因と言われています。

収入・支出・価値観が違うからこそ、コミュニケーションが最重要なんです。

価値観のすり合わせ方の例:

- お金の優先順位(旅行・貯蓄・教育など)を話す

- “これだけは譲れない費用”を共有する

- 目標貯蓄額やマイホーム計画の有無をすり合わせる

つまり、価値観の違いは“問題”ではなく、“前提条件”。

それを共有するだけで夫婦関係は驚くほど安定します。

ここが重要!

大切なのは「意見を合わせる」ことではなく、価値観を理解し合う姿勢です。

5-2: お金の使い方・報告ルールの決め方|「いくら以上は相談」「毎月1回家計ミーティング」

共働き夫婦がスムーズに家計管理するには、“ルールの明確化”が欠かせません。

実は、金額の境界線を決めるだけでケンカは激減します。

代表的なルール例:

- 1万円以上の買い物は事前に相談

- 娯楽・外食の頻度を共有する

- 毎月1回の家計ミーティングを実施

- 家計簿は片方がつけて、もう片方がチェック

さらに、ミーティングでは以下を確認すると効果的:

- 支出の振り返り

- 来月の予算

- 大きな支出予定

つまり、「決めておく→共有する→振り返る」の流れが家計を整えるんですね!

ここが重要!

ルールは“細かすぎない”“守れる範囲で”作るのが長続きの秘訣です。

5-3: 共働き夫婦のお金の悩みと解決法|不公平感・浪費・貯蓄ゼロからの立て直し方

実は、多くの夫婦が抱える悩みは似ています。

その代表例が「不公平感・浪費・貯蓄できない」の3つです。

よくある悩み:

- 収入差による負担の偏り

- どちらかの“見えない浪費”

- 生活レベルの違いによるストレス

- いつまでたっても貯金が増えない

これを解決する方法はシンプルです:

- 収入に応じた負担割合に変更する

- カード明細を共有し、浪費を“見える化”

- 共同貯蓄を毎月の固定費に組み込む

- 貯蓄ゼロの場合は“先取り貯蓄”から開始

つまり、仕組みを変えるだけで悩みの8割は解消できるんです。

ここが重要!

悩みが出たら“個人の問題”ではなく、ルール・仕組みの問題として扱うことが夫婦を救います。

子どもがいる共働き夫婦の財布管理|教育費と生活費をムリなく両立させる方法

子どもがいる共働き家庭では、保育料・習い事・医療費など、支出が一気に増えますよね。

さらに住宅費や食費も重なり、「思ったよりお金が貯まらない…」 という悩みを抱える家庭がとても多いんです。

実は、子育て世帯の家計が厳しくなる一番の理由は、

“教育費と生活費の境界があいまいになりやすいこと”。

どの支出が将来への投資で、どれが日常費なのかを整理しないと、家計の全体像が見えなくなります。

この章では、子育て家庭に特有の金銭負担をわかりやすく整理し、

教育費を効率よく貯めるための「学資保険・ジュニアNISA・積立口座の使い分け」を解説します。

また、マイホーム購入や進学など、今後のライフイベントを見据えた

“無理のない財布管理術” を紹介。

家計の見通しが立つことで、毎月のお金の不安がグッと減りますよ。

6-1: 子育て世帯ならではの金銭負担と家計の現状|保育料・習い事・医療費など

実は、共働き夫婦の家計で一番負担が増えるタイミングが「子どもが生まれてから」なんです。

特に、保育料や習い事、医療費などの“固定化しやすい支出”が増えるのが特徴です。

子育てで増える主な支出:

- 保育料(数万円〜数十万円/月)

- 習い事・教材費(平均1〜3万円/月)

- 医療費・予防接種・病院代

- ベビー用品・子ども服・日用品の増加分

さらに、共働きだからこそ発生する負担もあります。

- 保育園の送迎の分担

- 病気時の対応(突発的な欠勤)

- 時短勤務による収入減少

つまり、子どもがいる家庭では“収入は増えても手取りは減りやすい”という構造があるんですね。

ここが重要!

子育て家庭では固定費が増えやすいため、家計の見える化と支出の優先順位付けが欠かせません。

6-2: 教育費の管理方法と貯め方|学資保険・ジュニアNISA・別口座での積立の使い分け

教育費は“人生最大の支出”と言われており、早めに仕組みを作るほど有利になります。

実は、貯め方にはそれぞれ向き不向きがあるんです。

教育費の代表的な貯め方:

- 学資保険:確実に積み上がる/リスク低め

- ジュニアNISA:長期投資で増やす/途中引き出し不可

- 子ども専用の別口座:管理しやすい/増え方は少なめ

おすすめの組み合わせ例:

- 学資保険で“最低限の教育費”を確保

- ジュニアNISAで“将来の大学費用”を増やす運用

- 別口座で“習い事や短期的な教育費”を管理

つまり、目的に応じた“使い分け”が成功のコツなんですね!

ここが重要!

教育費は 長期×自動化×専用口座 の3つを組み合わせると、無理なく準備できます。

6-3: 家族の将来を見据えた財布管理術|マイホーム・進学・ライフイベントを見越した設計

子どもがいる家庭なら、将来のライフイベントが一気に増えます。

実は、これを“見える化”しておくだけで家計は劇的に安定するんです。

ライフイベントの例:

- 小学校入学(学用品・学童)

- 中学・高校進学(制服・部活費用)

- 大学進学(平均300〜500万円)

- マイホーム購入(頭金・住宅ローン)

未来の支出を管理する考え方:

- 5年・10年・20年の時間軸でお金を設計する

- 将来必要な費用を“固定費化”して積み立てる

- 住居費(家賃 or 住宅ローン)を見直し、貯蓄力を確保する

つまり、今を見ながら“未来の必要資金”も同時に準備するのが、子育て家庭の財布管理の基本なんですね。

ここが重要!

未来の支出を先に計画すると、焦りや不安が激減し、家計のコントロール力が一気に高まります。

実践的な財布管理のためのツール・アプリ活用術

共働き夫婦が家計管理をスムーズにするためには、家計簿アプリやキャッシュレス決済、無料の家計診断サービスなどのツール活用が欠かせません。

最近では、口座やクレジットカードを自動連携し、支出を自動で分類してくれるアプリが主流になっており、日々の管理を大幅にラクにできます。

さらに、キャッシュレス決済を上手に使うことで、ポイント還元率を上げながら支出の「見える化」も可能。

夫婦で情報を共有できるアプリやクラウド家計管理ツールを選べば、

「どちらが何を払ったか」 が曖昧になる問題も解消できます。

また、無料で利用できる家計診断・シミュレーション・FP相談サービスも増えており、将来の貯蓄計画や教育費の見通しを立てたい家庭にぴったりです。

この章では、これらのツールをどう使えば家計が劇的にラクになるのか、最新情報とともに紹介していきます。

7-1: 共働き夫婦に便利な家計簿アプリの選び方と活用法|連携口座・共有機能・自動分類

実は、共働き夫婦の8割以上が“家計管理にアプリを使ったほうが楽”と感じているんです。

とくに、口座連携や共有機能があるアプリは効率が段違い。

おすすめポイント:

- 銀行・クレカの自動連携で入力が不要

- 共有機能で夫婦が同じ画面を見られる

- 支出の自動分類でムダ遣いが把握しやすい

人気アプリ例:

- マネーフォワード ME

- ザイム

- OsidOri(夫婦向けアプリ)

つまり、“手動入力ゼロ”をめざすと家計が続けやすくなるんですね!

ここが重要!

アプリは 口座連携 × 自動分類 × 共有機能 の3つが揃うと最強です。

7-2: クレジットカード・キャッシュレス決済の賢い使い方|ポイント活用と支出の見える化

共働き夫婦ほど、キャッシュレス決済を使いこなすと家計管理がラクになります。

実は、クレカ明細が“支出の見える化ツール”として非常に優秀なんです。

賢い使い方:

- 固定費はクレカ払いにしてポイントを最大化

- 夫婦で同じブランドのカードを使い管理を統一

- 家計用カードと個人用カードを分ける

- スマホ決済(PayPay・楽天Pay)でレシート不要

ポイント活用例:

- 年間1〜3万円分のポイントが自然に貯まる

- 楽天やAmazonで教育費・日用品の支払いに使える

つまり、支払い方法を“仕組み化”することで家計の無駄が自然に消えるんですね。

ここが重要!

クレカは ポイント目的ではなく管理目的 で使うと、家計が劇的に整います。

7-3: 共働き夫婦におすすめの無料サービス|家計診断・シミュレーション・FP相談の活用

実は、多くの夫婦が「相談すれば数十万円レベルで改善できる」ことを知らずに損しています。

無料サービスは“家計の健康診断”としてとても有効です。

使える無料サービス:

- FP相談:保険・教育費・家計全体をプロが診断

- 老後資金シミュレーション:必要額を見える化

- 家計簿アプリの家計診断機能

とくにFP相談はこんな悩みに役立ちます:

- 貯金が少ない/教育費が不安

- 家・保険・投資のバランスが分からない

- 夫婦の金銭感覚が違いすぎて困っている

つまり、無料とはいえ“プロの視点”が入るだけで家計改善は一気に加速するんですね。

ここが重要!

無料サービスは“相談の質”で選ぶ。

客観的な意見を取り入れることが家計改善の最短ルートです。

共働き夫婦が抱えるストレスとその解消法|お金・時間・家事の負担を軽くする

共働き夫婦は、仕事・家事・育児・お金の管理という複数の役割を同時にこなす必要があり、日々のストレスを感じやすいのが現実です。特に近年は働き方が多様化し、リモートワークや時短勤務など選択肢が広がった一方で、「時間の余裕がない」「家計の負担が重い」「家事分担が不公平に感じる」といった悩みも増えています。

さらに、教育費や老後資金への不安が重なることで、精神的な負担が蓄積しやすい傾向があります。

こうしたストレスを放置すると、夫婦仲の悪化や家計の乱れにもつながりかねません。

そのため、外注サービスの活用や時短家電による家事負担の軽減、家計管理の見直し、夫婦の時間を確保するスケジュール設計など、“余裕をつくる仕組み” がとても重要になります。

この章では、共働き夫婦が抱えやすいストレスとその解消法を、最新の家事サービスや時間管理術なども交えてわかりやすく解説していきます。

8-1: 共働き生活で感じやすい疲れや心の負担|お金・家事・育児・仕事の板挟み

実は、共働き夫婦が感じるストレスの多くは「役割が多すぎること」が原因なんです。

仕事・家事・育児・家計管理…すべてを二人で担うため、常に“板挟み状態”になりやすいんですね。

共働き家庭で多いストレス:

- 家事育児の負担がどちらかに偏る

- 仕事と家庭の両立が難しい

- 家計管理や教育費へのプレッシャー

- 夫婦のコミュニケーション不足

- 自分の時間がまったく取れない

つまり、“時間・お金・心の余裕”がすり減りやすいのが共働きの現実です。

ここが重要!

ストレスの正体を知るだけで対策が見えます。

共働き生活は「役割の棚卸し」から始めるだけで大きく改善できます。

8-2: ストレスを軽減するための具体策|外注サービス・時短家電・お金の使い方の見直し

共働き夫婦がストレスを減らすには、「家事と時間を減らす仕組みづくり」が最短ルートです。

実は、お金の使い方を少し変えるだけで家事負担は大幅に軽くなるんです。

ストレス軽減に効果的な方法:

- 家事代行サービス(月2回でも負担が半減)

- 食材宅配・ミールキットで料理時間を最小化

- ロボット掃除機・乾燥機付き洗濯機で自動化

- 保育園の延長保育・学童の活用

お金の見直しポイント:

- 外注費を「支出」ではなく “時間を買う投資” と考える

- 家事時間を削り、心と体の余裕を回復させる

つまり、ストレスは「頑張り不足」ではなく、仕組み不足 が原因なんですね!

ここが重要!

お金の一部を“時間の投資”に回すほど、夫婦の幸福度と余裕は確実に上がります。

8-3: 充実した生活のための時間管理術|夫婦の時間・自分時間・家族時間のバランスのとり方

共働き夫婦にとって、一番不足しやすいのが「時間」です。

実は、時間バランスが整うだけで夫婦関係も家計管理も一気にうまく回り始めるんです。

時間バランスの取り方:

- 夫婦の時間:週1回の“ふたりミーティング”

- 自分時間:1日30分でもOK、必ず確保する

- 家族時間:月2〜4回のイベント・お出かけを固定化

時間管理のコツ:

- 家事を減らし「時間の余白」を作る

- 無駄な作業は撤廃し“自動化”を増やす

- スケジュール共有アプリでお互いの予定を見える化

つまり、“時間管理=生活のクオリティ管理” なんですね。

ここが重要!

時間は家族の資産。

意識して作らない限り、永遠に増えません。

共働き夫婦の貯蓄と投資戦略|将来不安を減らすお金の増やし方

共働き夫婦が将来の不安を減らすためには、貯蓄と投資をバランスよく組み合わせる家計戦略が欠かせません。特に教育費・住宅購入・老後資金など、人生のイベントはどれも金額が大きく、早めの準備が大きな安心につながります。

また、世帯年収が高くても「いつの間にかお金が残らない」というケースは多く、しっかり仕組み化しないと貯蓄は増えません。

そのために有効なのが、先取り貯蓄・長期投資・制度活用(新NISA・iDeCoなど)です。

最近は、家計アプリやシミュレーションツールの進化により、世帯年収に応じた最適な貯蓄割合や必要な老後資金を簡単に把握できるようになりました。さらに、2024年にリニューアルした新NISAや企業型DCの普及で、投資環境も大きく改善しています。

この章では、共働き夫婦が今日からできる貯蓄戦略と、将来の安心をつくる投資の始め方をわかりやすく解説します。今後の人生設計に役立つ、最新の資産形成術をしっかり押さえていきましょう。

9-1: 世帯年収に合わせた貯蓄戦略|先取り貯蓄・貯蓄割合の目安と緊急資金の作り方

共働き夫婦の最大の強みは「二馬力の収入」です。

実は、この段階で正しい貯蓄戦略を取ると、将来の不安の大部分が消えるんです。

貯蓄割合の目安:

- 世帯年収400〜600万円:10〜15%

- 世帯年収600〜800万円:15〜20%

- 世帯年収1000万円以上:20〜30%

貯める順番:

- 緊急資金(生活費3〜6カ月分)を貯める

- 固定費を削減し“自動で貯まる体質”を作る

- 共同口座で先取り貯蓄を仕組み化

つまり、“余ったら貯める”では貯まりません。

先取り貯蓄=貯蓄の自動化 が成功のコツです。

ここが重要!

二馬力こそ、早期に資産形成を始めれば将来の自由度が劇的に高まります。

9-2: 老後資金・教育費に備えるための長期資産形成術|新NISA・iDeCo・企業型DCの活用

共働き夫婦にとって“資産形成の3本柱”となる制度があります。

実は、この3つを使い分けるだけで長期の資産形成はほぼ完成します。

資産形成の王道ツール:

- 新NISA:非課税で自由度が高い、最優先

- iDeCo:老後資金を強制的に積み立てられる

- 企業型DC:勤務先の福利厚生として活用

使い分け例:

- 教育費は新NISA・別口座で積み立て

- 老後資金はiDeCoで確実に増やす

- 余裕資金は新NISAの成長投資枠へ

つまり、リスクを抑えながら“長期でじっくり育てる”ことが共働き夫婦の正解なんですね。

ここが重要!

制度を組み合わせると、課税されるはずのお金がそのまま資産になる=効率が爆上がりします。

9-3: 家族の人生設計に合わせた投資の始め方|リスク許容度・目的別ポートフォリオの考え方

投資は「何を買うか」ではなく、“何のために投資するか” が最重要です。

実は目的によって正解の投資方法はまったく違うんです。

目的別ポートフォリオ例:

- 教育費(10〜15年):株式50%+債券・預金50%

- 老後資金(20年以上):株式70〜90%の長期運用

- 住宅購入(5〜10年):リスク低めの安定型中心

リスク許容度の考え方:

- 年齢

- 子どもの人数

- 貯蓄額

- 収入の安定性

つまり、家族構成やライフプランによって“最適な配分”は必ず変わるということです。

ここが重要!

投資は“目的”と“期限”で決める。

家族の未来が決まれば、資産の増やし方も自然と決まります。

結論|共働き夫婦の家計管理は“仕組み化”で人生が変わる

共働き夫婦の財布管理は、「別財布・共同口座・ハイブリッド」のどれを選ぶかで家計の安定度が大きく変わります。しかし、もっと重要なのは 夫婦でルールを決め、視える化し、仕組みとして運用すること です。これができれば、お金の不公平感がなくなり、将来への不安もぐっと軽くなります。

また、本記事で紹介したように、教育費・老後資金・生活費のバランスを取るためには、貯蓄と投資を同時に進めることが不可欠です。 新NISA・iDeCo・家計簿アプリの活用は、今の時代の共働き夫婦にとって必須のツールと言えます。

さらに、家事育児の分担や時間管理まで含めて“家計”と捉えることで、夫婦間のストレスは確実に減ります。

つまり、お金の管理は「夫婦関係を安定させるための最強のコミュニケーション手段」でもある ということですね。

今日からできることは3つだけです。

- 財布管理のタイプ(別財布・共同・ハイブリッド)を夫婦で話し合う

- 固定費・貯蓄・教育費のルールを決めてシンプルに仕組み化する

- 家計簿アプリや新NISAなど、使える制度をフル活用する

これだけで、お金の不安は大きく減り、夫婦の未来はもっと明るくなります。

最後まで読んでくださり、ありがとうございました!

コメント