「定額貯金と定期貯金、結局どっちがお得なの?」

そんな疑問を感じたことはありませんか?金利や使い勝手、目的別の相性など、じつは選び方次第で将来の貯蓄効率が大きく変わるんです。

2025年は金利動向も大きく動く可能性があり、「どこにどう預けるか」が家計管理のカギになります。

この記事では、定額・定期の違いから金利最大化テク、年代別の配分戦略、自動化ツールの活用法までを網羅的に解説。

“貯める力”と“続ける仕組み”の両立を目指したい方は必見の実践ガイドです!

定額貯金 vs 定期貯金の違いを徹底比較【金利・流動性・手数料】

「定額貯金と定期貯金、名前は似てるけど何が違うの?」

そう感じる方は多いですよね。実は、この2つは金利の付き方も引き出しやすさもまったく違うんです。

定額貯金は「いつでも引き出せる柔軟性」が魅力。

一方、定期貯金は「決まった期間、資金をロックする代わりに高金利を得る」タイプです。

どちらが合っているかは、使う目的・生活スタイル・資金の使い道によって変わります。

この章では、定額・定期の仕組みやメリット・デメリットをわかりやすく解説し、金利・流動性・手数料の違いを比較表で整理します!

1-1. 定額貯金の仕組みとメリット・デメリット全解説

「定額貯金って何?」と聞かれることが多いですが、簡単に言うと、預け入れから半年経過すれば、いつでも解約OKの自由度が高い貯金です。

実は、ゆうちょ銀行の定額貯金が有名で、金利が半年ごとに複利で増えていくのが特徴なんです。

📌 メリット

- 半年以降なら自由に引き出せる

- 金利が半年ごとに増える「複利型」

- 少額からスタート可能

📌 デメリット

- 最初の半年は引き出せない

- 金利は定期預金よりやや低め

→ 「途中で使うかも…」という人にぴったりの柔軟性が魅力ですね!

1-2. 定期貯金の特徴と途中解約ルール&ペナルティ

定期貯金は、「満期までお金を動かさないこと」が大前提。

その分、金利は定額より高く設定されることが多いんです。

ただし、注意したいのが途中解約。

実は、途中で解約するとほとんど利息が付かないこともあるんです…!

📌 定期貯金の基本ポイント

- 期間固定(3ヶ月・1年・3年など)

- 金利は最初に決まって固定

- 途中解約で金利は激減

→ 「使わないお金」を安全に増やしたい人向けの貯金法ということですね!

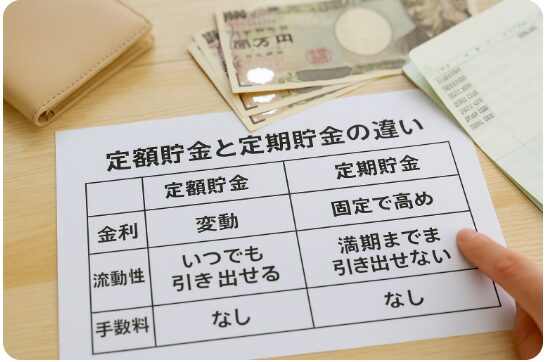

1-3. 金利・手数料・流動性を表で一目瞭然比較

それぞれの違いを「パッと見でわかるように」表で整理してみましょう。

| 項目 | 定額貯金(ゆうちょ) | 定期貯金(銀行) |

|---|---|---|

| 金利 | やや低い(複利) | やや高い(単利) |

| 解約の自由度 | 6ヶ月以降ならOK | 満期まで基本不可 |

| 利息の付き方 | 半年ごとに増加 | 満期時に一括 |

| 適している人 | 流動性重視タイプ | 長期固定で安心派 |

→ ここが重要!

「貯金を引き出す可能性があるかどうか」が、どちらを選ぶかのカギになります!

目的別ベストミックス:教育費・老後・緊急資金の配分戦略

「教育費も、老後資金も、緊急時の備えも…全部どうやって貯めればいいの?」

そんな悩み、ありますよね。実は、目的ごとに貯金の“置き場所”を工夫するだけで、効率が大きく変わるんです。

たとえば、学費には“積立型の運用”と“期限付きの定期貯金”を組み合わせるのが効果的。

老後資金には、手堅い定額貯金が安定をもたらしてくれます。

一方、急な出費に備える緊急資金は、「いつでも引き出せる柔軟性」がカギになります。

この章では、それぞれの目的に最適な**貯金の組み合わせ戦略(ベストミックス)**を、わかりやすく紹介します!

2-1. 学資資金は「定期+積立NISA」で効率的に増やす方法

子どもの教育費は、高校・大学進学に合わせて数百万円単位で必要になります。

「毎月積み立てて、確実に増やしたい」という方には、定期預金と積立NISAの併用がぴったりです。

📌 定期預金で確実に

- 中学・高校入学タイミングで使うお金は、満期日を合わせて確保

- 銀行のキャンペーン金利を活用すれば利回りもUP

📌 積立NISAで長期資産運用

- 大学費用に向けて10年スパンで運用

- 年間40万円まで非課税で積み立て可能

→ ここが重要!

「短期は定期、長期はNISA」で、教育資金をリスクとリターンのバランスで効率よく貯めましょう!

2-2. 老後2,000万円問題に備える定額貯金活用戦略

老後資金は数十年単位で必要になるからこそ、安全性と取り崩しやすさの両立が重要です。

そこでおすすめなのが、ゆうちょの定額貯金を使った段階的な備え。

📌 なぜ定額貯金?

- 半年後から自由に解約できて流動性が高い

- 10年満期まで複利で増えるので長期運用向き

- 元本保証で安心感がある

📌 こんな使い方がおすすめ

- 60歳〜70歳:必要な分だけ少しずつ解約

- 年金の補填に活用するシミュレーションを事前に作っておく

→ ここが重要!

「老後資金はすぐには使わないけど、いつでも下ろせる状態にしておく」ことが、安心老後のカギになります!

2-3. 緊急資金に強い流動性比率の決め方と見直しタイミング

突然のケガ・病気・失業など、「まさか」に備える緊急資金は、いつでも使える=流動性が命です。

とはいえ、預金ばかりでも増えない…そのバランスが難しいですよね。

📌 目安は「生活費3〜6ヶ月分」

- 生活費20万円なら、最低60万円を目標に確保

- 普通預金や定額貯金(半年後から解約OK)が便利

📌 年に1回は見直しを!

- 家族が増えた、家計が変わったときは金額を再チェック

- 使った場合はすぐ補充する習慣をつける

→ ここが重要!

「使えるお金がすぐ手元にある」というだけで、心理的な安心感は大きくなります!

金利を最大化!ゆうちょ・ネット銀行・メガバンク比較

「どうせ預けるなら、少しでも高い金利で増やしたい!」

そんな方におすすめなのが、金融機関ごとの金利比較と活用法の見直しです。

実は、同じ預け額でも「ゆうちょ・ネット銀行・メガバンク」で利息の差は歴然。

特にネット銀行では、キャンペーン金利を狙うだけで利回りが2倍以上になるケースもあります。

また、短期運用に強い「3ヶ月ロールオーバー」などのテクニックを活用すれば、普通預金では得られない収益性も狙えます。

この章では、金利を最大化するための銀行選びと預け方のコツをわかりやすく解説していきます!

3-1. ゆうちょ定額貯金の最新金利&活用テクニック

ゆうちょの定額貯金は、半年後から引き出せるのに、最大10年間複利で金利がつくというハイブリッドな仕組み。

2025年現在、金利もじわじわと上がってきていて注目です!

📌 最新のゆうちょ定額金利(2025年6月時点)

- 初回6ヶ月後:年0.09%

- 1年以降:半年ごとに金利上乗せあり

📌 おすすめ活用法

- 満期管理表を作っておく(スマホアプリで管理もOK)

- 半年経過後に必要資金だけ引き出して、残りは継続運用

→ ここが重要!

「定期ほど固定せず、普通預金よりは利回りが良い」ゆうちょ定額は、中期資金に最適!

3-2. 楽天銀行・SBI銀行の定期キャンペーン狙い目口座

ネット銀行の魅力は、なんといっても高金利&手数料無料の使いやすさ。

特に期間限定の定期キャンペーンは狙い目です!

📌 楽天銀行の定期預金(2025年)

- 1年もの:年0.25%(キャンペーン金利)

- 楽天ポイントと併用できる特典も

📌 SBI新生銀行の定期預金

- 1年もの:年0.30%(2025年春限定)

- 300万円以上預けると、さらに優遇金利も!

→ ここが重要!

ネット銀行のキャンペーンは「期間・口数・預入金額」に条件があるので、早めのチェックが大事!

3-3. 3ヶ月ロールオーバーで利回りを底上げする方法

「長く預けたいけど、金利変動も気になる…」という人におすすめなのが、短期定期のロールオーバー戦略です。

📌 ロールオーバーとは?

- 短期(3ヶ月〜6ヶ月)の定期預金を繰り返し更新する方法

- 金利上昇局面でこまめに乗り換えができる

📌 利用例

- 楽天銀行で3ヶ月定期(年0.22%)を設定

- 満期時に金利上がっていればそのまま再設定

- 下がったら他行に乗り換え

→ ここが重要!

「固定せずに柔軟に運用したい人」は、3ヶ月定期でタイミングを見て増やすのが賢い方法です!

年代別・平均貯蓄額から導く最適配分モデル

「自分の年代に合った貯蓄額ってどのくらい?」

そんな疑問を持ったことはありませんか?実は、年代ごとに収入やライフステージが異なるため、最適な資産配分もまったく違うんです。

たとえば20代独身なら、まずは生活防衛資金+少額定期預金でスタート。

30代共働き家庭は、教育資金・住宅・老後に向けたバランス型の分散運用が鍵に。

そして40代〜50代になると、住宅ローンや子どもの進学費用と並行して安全性重視の運用が求められます。

この章では、最新の平均貯蓄データをもとに、各世代におすすめの貯蓄スタイルを具体的に解説します。

「年代別の最適解」がきっと見つかりますよ!

4-1. 20代独身向けミニマム貯金術&定期設定例

社会人になりたての20代は、収入が少なくても「貯金グセ」をつけることが何より大事!

まずは少額でもいいので習慣化が最優先です。

📌 平均貯蓄額(20代独身)…約100万円前後

📌 ミニマム貯金法のステップ

- 毎月の収入の1〜2割を自動で先取り貯金

- 10万円ごとに定期預金(半年〜1年)を設定

- 急な出費に備えて普通預金も20万円ほど確保

→ ここが重要!

「金額より習慣」!まずは自動積立&定期預金を組み合わせてコツコツ始めましょう。

4-2. 30代共働き家庭のバランス型資産配分術

結婚・出産・住宅購入とお金のイベントが多い30代は、守りと攻めのバランスがカギです。

共働き世帯なら、「固定費を抑えて投資に回す比率アップ」も視野に入れましょう!

📌 平均貯蓄額(30代夫婦)…約450万円

📌 理想の配分モデル例

- 普通預金(生活費6ヶ月分):100万円

- 定期預金(教育・住宅準備):150万円

- 投資信託や積立NISA:200万円

→ ここが重要!

「使う・守る・育てる」の3つを意識して、家計全体で分散管理するのが安心設計です!

4-3. 40代・50代は住宅ローンと並行管理で安全運用

40代・50代は教育費ピーク&ローン返済が重なる時期。

無理な投資よりも、「確実に貯める・守る」運用が安定感を生みます。

📌 平均貯蓄額(40〜50代世帯)…約900万〜1,200万円

📌 おすすめ資産管理法

- 定期預金:教育費や冠婚葬祭用の資金

- 定額貯金:老後資金のベースに

- 住宅ローン:繰上げ返済用に運用資金を確保

→ ここが重要!

「貯金・ローン・保険」のバランスが崩れると老後が不安に。40代以降は定期的な家計の見直しが必須です!

定期預金×投資信託の安全運用コンビネーション

「定期預金だけでは物足りないけど、リスクの高い投資は不安…」

そんな方におすすめなのが、定期預金と投資信託の組み合わせによる安全運用です。

とくにiDeCoを活用すれば、節税メリットを享受しながら老後資金の形成が可能に。

さらに、債券型投資信託と組み合わせれば、利回りと安全性のバランスを両立できます。

大切なのは、自分のリスク許容度を見極めて適切な配分を組むこと。

この章では、定期預金と投資信託を使った堅実な運用術を、具体例やチェックリスト付きで解説。

「守りながら増やす」方法を探している方にぴったりの内容です。

5-1. 定期預金+iDeCo併用で節税メリットを最大化

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除される最強の節税ツール。

これに定期預金を組み合わせれば、**「将来の備え+今の節税」**が一気に実現します!

📌 iDeCoの基本

- 掛金上限:会社員2.3万円、自営業6.8万円/月

- 60歳まで引き出せないが、その分税制優遇あり

📌 定期預金とセットで使う

- iDeCoは老後用、定期は中期資金用

- iDeCo枠以外の投資資金も安心して管理できる

→ ここが重要!

「今の手取りを増やしつつ、老後も備えたい」なら、iDeCoと定期のハイブリッドは王道です!

5-2. 債券型投資信託との利回り・リスク比較ガイド

「貯金だけでは増えないけど、株式は怖い…」という人は、債券型の投資信託をチェックしましょう。

定期預金と比べてどれくらい違うのか、リスクとリターンを比較します。

📌 年利比較(2025年現在)

- 定期預金(1年):0.2〜0.3%程度

- 国内債券ファンド:2〜3%

- 海外債券ファンド:4〜6%(為替リスクあり)

📌 リスクの違い

- 定期預金:元本保証あり

- 債券型ファンド:価格変動&手数料あり(ただし株式より低リスク)

→ ここが重要!

「インフレでお金の価値が目減りしないように」一部は運用で守る=実質的な防衛策です!

5-3. 自分のリスク許容度を知るセルフチェックリスト

投資に挑戦するには、自分がどれだけのリスクを取れるかを知ることが大前提。

簡単にチェックできる「5つの質問」で、あなたの投資スタイルを見つけてみましょう!

📌 リスク許容度チェック項目

- 損失が出てもどれくらい冷静でいられる?

- 投資期間はどれくらい確保できる?

- 現在の収入と支出のバランスは?

- 生活防衛資金はどれくらいある?

- 過去に投資経験はある?

📌 結果イメージ

- A:慎重派→定期預金&債券型メイン

- B:中間派→積立NISAやバランス型ファンド

- C:積極派→株式や海外資産も視野に

→ ここが重要!

「他人と同じ配分」ではなく、自分の性格と目的に合った配分を見つけることが成功の第一歩です!

自動化でラクに貯める!銀行&家計アプリ活用術

「気づいたらお金が残ってない…」そんな悩みを解決するカギは、貯金の自動化にあります。

毎月の貯蓄を仕組み化すれば、意志の力に頼らずに“自然とお金が貯まる体質”が作れます。

たとえば、給与天引きや自動振替の設定で先取り貯金を実現。

さらに、家計簿アプリや資産管理ツールを併用すれば、貯蓄率や支出状況もリアルタイムで「見える化」できます。

最近では、500円玉チャレンジを定額貯金と組み合わせたハイブリッド運用も人気です。

この章では、銀行・アプリ連携の具体的な設定手順やおすすめサービスを徹底解説!

誰でも今日からできる“ラクして貯めるテクニック”をわかりやすくご紹介します。

6-1. 給与天引き&自動振替設定で先取り貯金化

「手元にあるとつい使ってしまう…」そんな心理を逆手に取ったのが、先取り貯金。

給与が振り込まれたらすぐに別口座へ自動で振替される設定をしておきましょう。

📌 自動化の設定例

- 給与日:毎月25日

- 翌営業日:貯金用口座へ2〜3万円自動振替

- ネット銀行ならスマホで簡単設定可

📌 対応している銀行例

- 楽天銀行:自動振込機能あり

- 住信SBIネット銀行:定額自動入金サービス

→ ここが重要!

**「先に貯めてから使う」**を徹底すれば、無理なく自然に貯金体質に近づけます!

6-2. 支出管理アプリで貯蓄率をリアルタイム可視化

家計簿アプリを活用すれば、「何にいくら使っているか」が一目瞭然。

自動で収支を取り込み、貯蓄率もグラフで確認できます。

📌 人気の家計アプリ

- Moneytree:複数口座を一元管理

- マネーフォワードME:自動連携&資産総額表示

- Zaim:カテゴリ別の予算管理がしやすい

📌 可視化できる項目

- 月ごとの貯蓄率推移

- カテゴリごとの支出(食費・交際費など)

- 預金額の増減グラフ

→ ここが重要!

支出を見える化すると、ムダに気づける&節約につながるので、無理なく貯金が増えていきます!

6-3. 500円玉チャレンジ×定額貯金ハイブリッド運用法

楽しく&現実的に貯めたい人には、アナログとデジタルのハイブリッド貯金術がオススメ。

「500円玉貯金」×「ネットバンク定額預金」で貯まる実感&安全運用を両立できます。

📌 ステップ例

- 財布に500円玉が入ったら貯金箱へ

- 月末にまとめて入金し、定額預金に振り分け

- ゆうちょ・楽天・SBI銀行など定期設定

📌 ポイント

- 無理なく毎月数千円〜1万円貯まる

- 定額預金にすることで出金しにくくなる

→ ここが重要!

「触れない・見えない場所に移す」=貯まる仕組み。遊び心も取り入れて続けやすく!

金利上昇期の見直しタイミングと注意点

「金利が上がってきたけど、いまの定期預金をそのまま続けていいの?」

そんな疑問を感じたら、預け先の見直しタイミングが来ているかもしれません。

特に金利上昇期には、満期のたびに金利を比較して再設定する判断が重要になります。

ただし、慌てて解約するとペナルティで利息が減るリスクも。

そこで、途中解約を避けるための事前計画や複数口座の使い分けが効果的です。

さらに、インフレ対策として外貨定期預金を一部に組み込む運用法も注目されています。

この章では、金利上昇局面におけるベストな見直し戦略と注意点を、やさしく解説します。

7-1. 満期ごとの金利比較フローで乗り換え判断

満期が来たらそのまま継続していませんか?

実は、今より高金利の口座に乗り換えるチャンスかもしれません!

📌 見直しフロー

- 現在の金利を確認(通知メールやWeb明細)

- 他行やキャンペーン金利と比較

- 条件が良ければ、満期時に自動継続しない設定に変更

- 他行へ移動 or 新しい定期を組む

📌 金利比較例(2025年6月時点)

- 楽天銀行:0.30%(1年)

- ゆうちょ銀行:0.07%(1年)

- SBI新生銀行:0.25〜0.30%キャンペーンあり

→ ここが重要!

**放置は損!満期のたびに「乗り換え診断」**を行う習慣をつけましょう。

7-2. 途中解約ペナルティを避けるコツと事前計画

定期預金を途中で解約すると、利息がほぼゼロに…。

予定外の出費に備えて、解約しないで済む計画を立てておくことが大切です。

📌 ペナルティ例

- 定期預金を途中解約すると…利率0.002%まで下がることも

- 解約手続きにも時間と手間がかかる

📌 回避策

- 普通預金や流動性資金(生活費3ヶ月分)を別に確保

- 定期は複数に分けておく(10万円×5本など)

- 短期定期(3ヶ月〜6ヶ月)も活用

→ ここが重要!

定期に全額預けるのはNG!「急な出費に使えるお金」を分けて持つのが鉄則です。

7-3. インフレ対策に外貨定期を組み合わせる方法

円安や物価上昇が気になるときは、外貨定期預金を活用してリスクヘッジするのも一手。

ただし、為替変動リスクもあるので慎重に。

📌 外貨定期とは?

- 外貨で預け入れ、円に戻すときの為替レートで差益・差損が発生

- 高金利通貨(豪ドル・NZドル・米ドルなど)が人気

📌 インフレ対策としての役割

- 円だけで持つより価値の目減りを抑えやすい

- 分散投資のひとつとして検討価値あり

📌 注意点

- 為替が不利に動くと元本割れのリスクあり

- 手数料が高め(往復で2円程度)

→ ここが重要!

「円だけで資産を持たない」分散意識が重要。まずは少額から試してみるのがおすすめです!

貯金体質を作る!固定費リストラと行動習慣

「なかなか貯金が増えない…」そんな悩みを抱えていませんか?

実は、毎月の固定費を見直すだけで、確実に貯金体質へと変われるんです。

たとえば、通信費やサブスクの整理、保険の見直しだけで月1万円以上の余裕が生まれることもあります。

さらに、365日貯金シートを使えば、楽しみながら日々の行動が“貯金習慣”に変わっていきます。

家族で目標ボードや可視化アプリを活用することで、目標達成へのモチベーションもUP!

この章では、貯金を自然に継続するための生活改善テクニックをわかりやすくご紹介します。

8-1. 毎月+1万円を捻出する固定費削減メニュー

「気づかぬうちに、固定費が財布を圧迫してる…」

そんなときは**“自動で引かれる支出”を洗い出して見直す**のが第一歩です。

📌 見直すべき固定費項目

- スマホ代(格安SIMへ乗り換え)

- サブスク(使ってないサービスの解約)

- 保険料(補償内容の過不足チェック)

- 電気・ガス(プラン変更や乗り換え)

📌 月1万円削減の一例

- スマホ:月7,000円 → 格安SIMで2,000円に

- 動画・音楽系サブスク:3つ → 1つに集約で2,000円カット

→ ここが重要!

一度見直せばずっと効果が続くのが固定費削減の魅力。すぐに取り組める最強の節約術です!

8-2. 365日貯金シートで習慣化する仕組みの作り方

「コツコツ貯金したいけど、いつも三日坊主…」

そんな人には、**ゲーム感覚で続けられる“365日貯金シート”**がおすすめです。

📌 365日貯金シートとは?

- 1〜365までの数字をランダムに毎日1つ選び、その金額を貯金

- 全部達成で合計66,795円が貯まる!

- アプリや手書きテンプレートでも実践可能

📌 続けるコツ

- 無理せず「今日は100円」「明日は10円」など柔軟に

- 家族やパートナーと一緒にチャレンジ

- スタンプやシールで達成感を可視化

→ ここが重要!

“毎日続けられる仕組み”に変えると、貯金が自然と習慣になるんです!

8-3. 家族で共有する目標ボード&可視化ツール活用法

「1人では続けられない…」

そんな方には、家族と一緒に“貯金の目標”を共有する工夫がおすすめです。

📌 目標ボードとは?

- 家族で「旅行」「車購入」「学費」など目標を掲げて見える化

- 手書きでもホワイトボードでもOK

- 月ごとに達成額を記入し、みんなで確認

📌 可視化ツールの例

- Googleスプレッドシートや家計簿アプリでグラフ表示

- LINEのグループノート機能で共有

- フリーボードアプリ(Notion・Trelloなど)

→ ここが重要!

貯金のゴールを“見える化”して、家族全員で達成感をシェアするのが長続きのコツです!

Q&A&失敗事例から学ぶ安全運用のポイント

「定期預金って本当に安全なの?」「元本割れするって聞いたけど…」

そんな疑問や不安を持っている方も多いのではないでしょうか。

実は、正しい知識がないまま貯金を始めると、思わぬ落とし穴にハマってしまうこともあるんです。

たとえば、流動性の低さから急な出費に対応できず生活が圧迫されたり、相続時の手続きでトラブルになるケースもあります。

この章では、よくある誤解や失敗例を取り上げながら、安全運用のポイントをQ&A形式でわかりやすく解説。

「知らなかった」では済まされない、定額・定期貯金の注意点をしっかり押さえておきましょう。

9-1. 「定期預金で元本割れ」は本当?都市伝説を検証

「定期預金でも元本割れするって聞いたけど…」

実際のところ、銀行の定期預金で元本が割れることは基本的にありません。

📌 基本情報

- 定期預金は元本保証の商品(破綻しない限り)

- 金融機関が破綻しても、1,000万円までは預金保護(ペイオフ制度)

📌 例外的なケース

- 預け入れ時と払い戻し時で為替差損が出る“外貨定期”

- 手数料が引かれて実質マイナスになる仕組預金(※一般定期とは異なる)

→ ここが重要!

「日本円の普通の定期預金で元本割れ」は基本的に都市伝説。誤解しないように注意しましょう!

9-2. 流動性不足で生活費逼迫…失敗事例と回避策

「定期に全部入れたら、急な出費に対応できなかった…」

これ、実は多い失敗の1つです。

📌 典型的な失敗例

- 全額を1年定期に入れてしまい、急な医療費に困った

- 定期預金の解約に数日かかり、クレジット引き落としに間に合わず延滞

📌 回避策

- 生活費の3〜6ヶ月分は普通預金でキープ

- 定期預金は分割&短期ロールオーバーで運用

- 流動性を考慮して積立型と併用する

→ ここが重要!

「すぐ使えるお金」も残すのが、安全な貯金運用の基本です!

9-3. 相続・贈与時の定額貯金取り扱いガイドと注意点

「親のゆうちょ定額貯金、相続手続きどうなるの?」

相続・贈与が絡むと、定額貯金は注意点が多いです。

📌 相続時のポイント

- 被相続人が亡くなると、その時点で“定額貯金は凍結”される

- 相続手続きが完了するまで引き出せない

- ゆうちょでは「貯金相続手続請求書」の提出が必要

📌 贈与時の注意点

- 一定額を超える贈与は贈与税の対象に

- 名義預金(親が管理していた子名義口座)は課税対象となる可能性あり

→ ここが重要!

相続・贈与時は「定額貯金も含めた財産整理」が必要。事前に相談して備えておくのが安心です!

結論

定額貯金と定期貯金の違いを正しく理解し、自分の目的に応じたベストな組み合わせを選ぶことで、「無理なく」「効率よく」資産を増やすことが可能になります。

特に、教育資金・老後・緊急資金といった目的別に分けておくことで、将来の不安もぐっと軽くなりますよね。

さらに、ゆうちょ・ネット銀行・キャンペーン金利を賢く活用することで、預金の利回りも大きく変わります。

また、アプリや自動振替を使った「ラクして貯まる仕組み」や、固定費の見直しによる貯金体質の構築は、今すぐ取り入れられる超実践的なノウハウです。

大切なのは、「続けられるかどうか」。

自分に合ったスタイルを見つけ、少しずつでも貯金を習慣化することで、未来の安心と自由を手に入れましょう。

今日からできる第一歩は、「今の貯金方法を見直してみる」こと。

この記事で紹介したステップを参考に、まずは1つの行動から始めてみてください。

最後まで読んでくださり、ありがとうございました!

コメント