50代になると「老後資金って今からでも間に合うの?」と不安になりますよね。

実は、50代からでも新NISAやiDeCoを使えば効率よく老後のお金を増やすことが可能なんです。

老後の生活費は「夫婦」「独身」「持ち家」「賃貸」など、ライフスタイルによって大きく変わります。

そのため、まずは老後の必要額と現在の貯蓄を整理し、毎月いくら積み立てるべきか逆算することが大切です。

また、年金だけでは不足しやすいため、投資信託・副業収入・配当金など、複数の収入源を組み合わせることで将来の安心度は大きく高まります。

この記事では、

・老後資金はいくら必要なのか

・50代からのおすすめ積立術

・新NISA/iDeCoの使い分け

・生活費シミュレーションの方法

などを、初心者でもやさしく理解できるように解説します。

つまり、今日から正しい方法で準備すれば「まだ間に合う老後資金づくり」が実現するということですね!

老後の資金と生活費の全体像(老後資金の平均・内訳・目安)

老後の生活費って、実際どれくらい必要なのか気になりますよね?

「2000万円問題」が話題になったことで不安が高まりましたが、実は必要な金額は夫婦なのか独身なのか、持ち家なのか賃貸なのかで大きく変わります。

まず把握すべきは、老後の支出は現役世代と比べて“減る費用”と“増える費用”があるということです。

特に食費や交際費は比較的抑えられる一方で、医療費・介護費は年齢とともに増えていく傾向があります。

また、総務省の家計調査では、夫婦世帯の平均支出、単身世帯の生活費、医療費・住居費の割合などのデータが公開されています。

これらを基に、自分のライフスタイルに近いモデルケースを知ることが、老後資金づくりの最初のステップになります。

この記事では、

・夫婦/独身の必要資金のリアル

・老後の支出項目の内訳と割合

・「2000万円問題」をどう捉えるべきか

をわかりやすく解説します。

つまり、老後資金の正しい目安を知ることで、将来の不安を減らし、今やるべき対策が明確になるということですね!

1-1. 老後資金はいくら必要?夫婦/独身の目安と前提条件

実は、老後資金は「夫婦か独身か」で必要額が大きく変わるんです。

生活費の基本構造が違うため、まずは目安を知ることが大切です。

代表的な必要額の目安は次のとおりです。

- 夫婦(平均的な生活):2,000万〜3,000万円

- 独身(平均的な生活):1,200万〜2,000万円

- ゆとりある生活(夫婦):3,500万円以上

- ゆとりある生活(独身):2,000万〜3,000万円

また、前提条件として次のポイントも重要です。

- 住まいは持ち家か賃貸か

- 年金の受給額(厚生年金か国民年金か)

- リタイア後の働き方(継続就労の有無)

- 生活スタイル(旅行・レジャーなどの頻度)

ここが重要!

老後資金は「誰かと同じ」ではなく、あなたの生活レベルと家計状況で必要額は大きく変わるという点を押さえておきましょう。

1-2. 老後の支出内訳:住居/食費/医療/介護/交際費の割合

老後の支出は意外とバランスが決まっており、どの項目が多いのか知っておくと節約ポイントも見つけやすくなります。

一般的な支出割合は以下のとおりです。

- 食費:25〜30%

- 住居費:10〜20%(賃貸の場合は増加)

- 医療費:5〜10%

- 介護費:将来の負担として平均500万〜1,000万円

- 交際費:10%前後(孫へのプレゼントなど増えやすい)

- 光熱費・通信費:10〜15%

実は、老後は働いていたときよりも「固定費の見直し」がしやすくなります。

特に通信費・保険料・住居費は、生活が変わったタイミングで見直すと大きな節約効果が生まれます。

ここが重要!

老後の支出は、医療費・介護費の負担が増える一方で、働いていないため収入が少ないという構造を意識して計画を立てましょう。

1-3. 老後資金の平均と実態:2000万円問題の捉え方

「老後2000万円問題」が話題になりましたが、実は全員に当てはまる話ではありません。

金融庁のモデルケースをベースにしたため、収入や住まいの形態によって不足額は大きく変わります。

老後資金の平均は次のとおりです。

- 金融資産保有額(60代):平均1,500万〜2,000万円

- 中央値(実態に近い):500万〜1,000万円

つまり、「平均」と「中央値」は大きく異なり、多くの人はそこまで貯まっていないのが現実なんです。

2000万円問題の考え方として大切なのは次の3点です。

- 自分の生活費に合わせて必要額を再計算する

- 年金の受給額を把握して“本当の不足額”を知る

- 不足分は積立投資で計画的に補うことができる

ここが重要!

2000万円は“全員の必要額”ではなく、あなたの家計に合わせて必要な金額を作ることが正解です。

年金だけでは足りない?(公的年金の受給額と不足額の算出)

「老後は年金だけで生活できるの?」と不安に感じる人はとても多いですよね。

実は、現代のライフスタイルでは年金だけでは生活費をすべてまかなうのは難しいのが実情です。

厚生年金と国民年金では受給額に大きな差があり、働き方や加入期間によっても大きく変わります。

特に、物価上昇・医療費の負担増・長寿化によって、老後の支出は年々増加傾向にあります。

そのため、現役世代のうちから「年金で不足する金額」を把握しておくことが必須になりつつあります。

さらに、年金受給額は自分ではコントロールしづらい一方、副業収入・投資の配当金・不動産収入などで不足分を補う方法は今から準備できます。

年金の仕組みを理解し、早めに対策を取ることで、将来の安心度は大きく変わります。

この記事では、

・厚生年金と国民年金の受給額目安

・年金で不足する金額の計算方法

・不足分を埋めるための現実的な収入源

などを、初心者でもわかりやすく解説します。

つまり、「年金だけでは足りない」という不安を、数字でしっかり見える化して減らしていくことが大切なんですね!

2-1. 公的年金の受給額の目安:厚生年金/国民年金の違い

実は、厚生年金と国民年金では受け取れる金額に大きな差があるんです。

主な目安はこちらです:

- 厚生年金(会社員):月14万〜18万円

- 国民年金(自営業・無職):月約6万8千円

- 夫婦の厚生年金世帯:月22万〜28万円

- 夫婦の国民年金世帯:月13万〜14万円

この差は「働き方」と「保険料の負担期間」が大きく関係しています。

つまり、年金額は人によって差が大きく、平均値をそのまま当てはめると誤った計画につながります。

ここが重要!

年金の不安を減らす第一歩は、ねんきん定期便で自分の受給見込み額を確認することです。

2-2. 年金で足りない分をどう埋める?副業・配当・不動産収入

「年金だけでは足りない気がする…」と感じる人は多いですよね。

実は、不足分は複数の方法で補うことができます。

代表的な選択肢はこちらです:

- 副業収入(Web系・スキル販売・軽作業など)

- 配当金(高配当株・インデックス投資)

- 不動産収入(ワンルーム・戸建て賃貸など)

- 退職後のパート・短時間労働で月3〜5万円確保

例えば、毎月の不足額が5万円の場合でも

→ 副業3万円+配当2万円

のように組み合わせれば現実的に補えます。

ここが重要!

不足額を知った上で、リスクの低い収入源を複数もつ“マルチ収入”が老後の安心につながります。

2-3. 年金が生活費に与えるインパクト:不足額の早見表

年金がどれだけ生活費に影響するのかは数字で見ると理解しやすくなります。

以下は、生活費の平均から不足額を試算した簡単な早見表です。

■ 生活費22万円の場合(夫婦)

- 厚生年金世帯:不足額 月0〜3万円

- 国民年金世帯:不足額 月8〜10万円

■ 生活費15万円の場合(独身)

- 厚生年金:不足額 月0〜2万円

- 国民年金:不足額 月7〜8万円

不足額の目安がわかると、積立額や副収入の必要額も判断しやすくなります。

ここが重要!

老後資金の不安は、不足額を見える化するだけで大幅に軽減できます。

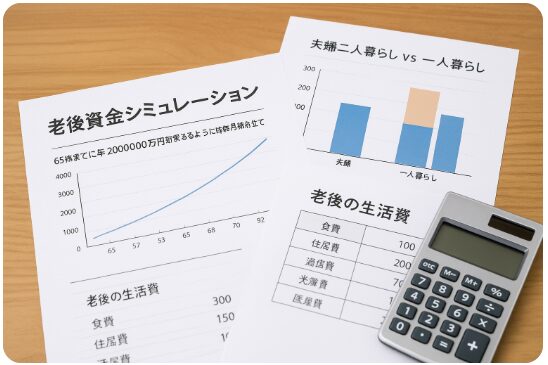

老後の生活費をシミュレーション(計算シート/アプリの活用)

老後の不安を減らす一番の方法は、自分に必要な老後資金をシミュレーションして把握することです。

実は、必要額は「夫婦なのか独身なのか」「持ち家なのか賃貸なのか」「都市か地方か」によって大きく変わります。

そのため、平均値だけを見ても自分に当てはまらないケースが多いんです。

最近は、計算シートや家計アプリを使って、誰でも簡単に老後の生活費を逆算できます。

特に、65歳までにどれだけ貯めれば安心なのか、毎月いくら積み立てれば達成できるのかを数値で見える化すると、老後の不安が一気に減ります。

また、夫婦二人暮らしと一人暮らしでは、食費・住居費・医療費の比率がかなり違うため、世帯タイプ別に計画を立てることが重要です。

さらに、地方・都市・持ち家・賃貸などのライフプランによっても必要資金は大きく変わります。

この記事では、

・65歳までに必要な老後資金の逆算方法

・夫婦と単身の支出差

・タイプ別の資金計画の立て方

をわかりやすく解説します。

つまり、老後資金は「平均」ではなく、あなたのライフスタイルに合わせてシミュレーションすることが成功のカギなんですね!

3-1. 65歳までに必要な老後資金を逆算:貯蓄目標と毎月積立額

実は、老後資金は「逆算」で考えると一気に分かりやすくなります。

例として、必要額2,000万円・あと15年準備すると仮定すると…

- 年間:約133万円の積立

- 毎月:約11万円の積立

となります。

しかし、投資を活用すると必要な積立額はもっと減らせます。

■ 年利3%で運用する場合(同じく15年)

- 毎月:約8万円

このように、積立投資を使うだけで毎月の負担を減らせるのが大きなメリットです。

ここが重要!

老後資金は、

「必要額」→「残り期間」→「毎月の積立額」

の順番で逆算すると迷わずに行動できます。

3-2. 夫婦二人 vs 一人暮らし:支出差と必要額の違い

実は、老後の支出は“夫婦”と“一人暮らし”で大きく変わります。

平均的な毎月の支出は以下のとおりです。

- 夫婦:22万〜27万円

- 一人暮らし:13万〜18万円

夫婦の方が高く見えますが、家賃・光熱費などは二人で分担されるため、一人暮らしは割高になりやすいのが特徴です。

また、医療費や介護費も家族構成によって変動します。

ここが重要!

老後資金は「夫婦 or 単身」で必要額が大きく変わるため、自分の将来像に合わせてシミュレーションすることが欠かせません。

3-3. ライフプラン別の資金計画:持ち家/賃貸・地方/都市

住まいのスタイルや地域によって、老後に必要なお金は大きく変わります。

たとえば…

- 持ち家 × 地方:支出が最も安定しやすい

- 持ち家 × 都市部:固定資産税・修繕費がやや高め

- 賃貸 × 地方:家賃は安いが更新・引越し費用が発生

- 賃貸 × 都市部:最も生活費が高くなりやすい

老後の生活をイメージするだけで、必要な資金がかなり具体化します。

ここが重要!

住まいの選択は老後支出を大きく左右するため、早めにライフプランに組み込んでおくと安心です。

老後生活で注意すべき支出(医療費・介護費・固定費の最適化)

老後の生活費で特に気をつけたいのは、医療費・介護費・固定費の3つです。

現役世代と違い、老後は収入が限られやすいため、支出のコントロールが生活の安定に直結します。

まず、介護費用は要介護度によって自己負担額が大きく変わるため、早めに基礎知識を知っておくことがとても重要です。

さらに、高齢になるほど医療費も増えやすく、薬代・検査費・通院回数の増加などで家計を圧迫しがちです。

そんなときに役立つのが高額療養費制度や医療保険の活用で、備え方の優先順位を理解するだけで安心度が大きく変わります。

また、見落としがちなのが「固定費」。

通信費・保険料・住居費などは、小さな見直しでも年間で数万円〜十数万円の節約につながります。

老後は収入を増やすよりも支出を最適化した方が効果が出やすいことも多いんです。

この記事では、

・介護費用の基礎知識

・医療費増加への備え方

・固定費削減の優先順位

をわかりやすく整理して解説します。

つまり、老後の安心は「支出の見える化とコントロール」によって大きく変わるということですね!

4-1. 介護費用の見積もり方:要介護度と自己負担の基礎知識

実は、介護費用は「要介護度によって大きく変わる」んです。

主な目安はこちらです:

- 要介護1〜2:月3万〜7万円

- 要介護3〜5:月10万〜20万円

- 施設入所の場合:月15万〜30万円以上

介護保険を使っても、食費・部屋代・日用品などは自己負担となるため、想像以上に費用が膨らむことがあります。

また、近年は長寿化によって介護期間が伸びており、平均介護期間は約5年とも言われています。

ここが重要!

介護費は“急に始まり、長く続く”ため、最低でも100万〜300万円を備え資金としてキープしておくと安心です。

4-2. 医療費の増加に備える:高額療養制度・保険活用・備えの優先順位

年齢とともに医療費は確実に増えていきますよね?

そこで重要になるのが「高額療養費制度」と「民間保険の活用バランス」です。

高額療養費制度とは、医療費が一定額を超えた場合に国が補助してくれる制度です。

たとえば70歳以上なら、所得に応じて 1ヶ月の自己負担上限は44,400円〜140,100円 になります。

医療保険は「入院費の長期化」が心配な人に向いていますが、保険料が高くなりがちなので注意が必要です。

備える優先順位は以下の通り:

- 高額療養費制度を理解する

- 貯金で手術・入院をまかなえるか確認する

- 必要な場合だけ医療保険で補強する

ここが重要!

老後は「保険よりも貯金で備える」が基本。必要最小限の保険で十分です。

4-3. 固定費の見直し:通信/保険/住居の節約とリスクのバランス

老後の固定費は「毎月必ず出ていくお金」なので、少しの見直しでも大きな効果があります。

見直すべき主な項目はこちら:

- 通信費:格安SIMで月4,000円 → 月1,000円台も可能

- 保険:不要な特約を外す/終身保険の見直し

- 住居:持ち家なら修繕費の準備、賃貸なら家賃の最適化

特に通信費と保険は、見直し効果がすぐ出る代表例です。

賃貸の場合は、老後に家賃が上がる可能性もあるため、早めに住み替えを検討するのも有効です。

ここが重要!

老後の家計改善は“固定費の最適化”が最も効果的です。

毎月5,000円の削減でも、年間6万円、10年で60万円の節約になります。

老後資金の貯め方(新NISA・iDeCo・投資信託の使い分け)

老後資金をしっかり貯めるためには、**「どの金融商品をどう使い分けるか」**がとても重要です。

実は、定期預金だけではインフレに対応できず、お金の価値が目減りしてしまう可能性があります。

そこで活用したいのが、新NISA・iDeCo・投資信託といった資産形成向けの商品です。

特に新NISAは、利益が非課税になるため老後資金づくりと相性抜群。

つみたて投資枠でコツコツ積み立てつつ、成長投資枠で将来性のある商品を取り入れることで、より効率的に資産を増やせます。

また、iDeCoは節税メリットが大きく、所得税・住民税の負担を抑えながら老後資金を積み立てられる点が魅力です。

さらに、投資信託の選び方も大切で、分散投資・長期投資・低コストという鉄則を押さえるだけで成果が安定しやすくなります。

年齢やリスク許容度によって、投資比率を調整することも欠かせません。

この記事では、

・定期預金と投資の違い

・新NISAの使い分け

・投資信託の基本ルール

を初心者でもやさしく解説していきます。

つまり、正しい方法を知れば、50代からでも老後資金はしっかり準備できるということですね!

5-1. 定期預金だけで足りる?安全資産の役割と限界

「老後だからリスクを取りたくない…」と思い、定期預金だけで準備しようとする人は多いですよね。

でも、実は 定期預金だけでは老後資金が増えにくい のが現実です。

理由はこちら:

- 金利がほぼゼロ(年0.002%など)

- インフレに弱い

- 20〜30年で資産価値が目減りする可能性

もちろん、定期預金には「安全資産としての役割」があります。

生活防衛資金(半年〜1年分)は預金でキープし、それ以上は投資で増やすのが基本です。

ここが重要!

貯金は「守るお金」、投資は「増やすお金」。役割分担がとても大事です。

5-2. 新NISAの活用術:成長投資枠/つみたて投資枠の配分例

新NISAは老後資金づくりに最も相性の良い制度です。

特徴をまとめると:

- 非課税期間:無期限

- 年間投資枠:360万円

- 一生涯の上限:1,800万円

配分の例としては、

- つみたて投資枠:毎月の長期積立(インデックス中心)

- 成長投資枠:スポット投資や余裕資金で上乗せ

という使い方が王道です。

具体的には:

- つみたて投資枠:月3〜5万円

- 成長投資枠:年間20〜50万円の余裕資金

のように、コツコツ積み上げが安心です。

ここが重要!

新NISAは“老後資金づくりの土台”として最優先で活用するべき制度です。

5-3. 投資信託の基本:インデックス投資・分散・コスト最小化

投資初心者がまず押さえるべきポイントが「インデックス投資」と「分散」と「低コスト」です。

実は、この3つを守るだけで、長期投資はほぼ成功します。

インデックス投資とは、日経平均やS&P500など市場全体に投資する方法で、プロの運用者でも勝ちにくい市場に対して高い安定性が特徴です。

投資信託を選ぶときは、

- eMAXIS Slim

- SBI・Vシリーズ

などの低コスト商品が人気です。

ここが重要!

長期投資では「商品選び」よりも、続けること・コストを下げること・分散することが最大の成果につながります。

老後の生活費の目安を把握(1億円の生活レベル/取り崩し率)

老後に必要なお金を考えるとき、「1億円あれば安心?」「毎月いくら使えるの?」と気になりますよね。

実は、必要な老後資金は“金融資産の総額”よりも、毎月の生活費と取り崩し方によって大きく左右されます。

同じ1億円でも、取り崩すペースによって「ゆとりある生活」か「節約中心の生活」かが大きく変わるのです。

老後の支出は、現役時代と違って増える費用と減る費用がはっきり分かれてきます。

特に、医療費・介護費・住居費の割合は高くなりやすく、これらを見込んでシミュレーションすることが大切です。

また、家計簿アプリを活用すれば、今の生活費から“将来の必要額”を簡単に算出できます。

さらに、取り崩し方として有名な「4%ルール」や、定率・定額での取り崩し方法を比較することで、

どのペースなら資産を長持ちさせられるかイメージしやすくなります。

この記事では、

・1億円の生活レベルのリアル

・毎月の必要額の算出方法

・取り崩しシミュレーションの比較

をわかりやすく紹介します。

つまり、老後の安心は“お金の使い方”と“取り崩し方”を知ることから始まるということですね!

6-1. 老後資金1億円の生活レベル:ゆとり度と支出シナリオ

実は、老後資金1億円あっても「使い方次第」で生活レベルは大きく変わります。

想定できるシナリオはこちら:

- 慎重派(年間300万使用):月25万円 → 旅行は年1回程度

- 標準派(年間400万使用):月33万円 → 余裕はあるがぜいたくは控えめ

- ゆとり派(年間500万使用):月41万円 → 外食・旅行も定期的に楽しめる

1億円は“使えば減る資産”なので、運用しながら取り崩すかどうかも重要になります。

つまり、1億円があれば「安心は大きいが無限ではない」ということですね!

ここが重要!

1億円の老後は「年間いくら使うのか」を決めないと、資金寿命が見えません。

6-2. 月いくら必要?家計簿から算出する現実的な金額

老後の生活費は「平均値」よりも「自分の家計データ」から算出する方が現実的です。

算出ステップはこちら:

- 現役時代の家計簿をざっくり確認

- 仕事に関連する支出(通勤・外食・交際費)を差し引く

- 医療費・介護費の上昇分を加える

- 固定費を見直し、老後の支出に近づける

一般的な月額目安は以下の通り:

- 夫婦2人暮らし:月25万〜35万円

- 単身(独身):月15万〜25万円

つまり、老後の生活費は“何にいくら使うか”で大きく変わるということですね!

ここが重要!

平均に合わせるより、自分の支出パターンで老後費用を計算した方がブレません。

6-3. 取り崩しシミュレーション:4%ルール/定率・定額の比較

取り崩し方法は、老後資金の寿命を決める大事なポイントです。

代表的な方法はコレ:

- 4%ルール:年間4%ずつ取り崩す

- 定率取り崩し:毎年資産残高の一定割合を取り崩す

- 定額取り崩し:毎月・毎年決めた額を一定で取り崩す

例えば1億円を4%ルールで運用すると、

- 年間400万円(毎月約33万円)

- 資産は運用しながら減るため、30年程度持つ可能性が高い

一方、定額取り崩しは“長寿化リスク”に弱い点が注意です。

ここが重要!

取り崩しは“運用とセット”で考えると資金寿命が伸びやすくなります。

老後資金不足のリスク管理(不足時の対処と収支改善)

老後資金が足りるかどうかは、多くの人が抱える最大の不安ですよね。

実は、老後資金は「いくら貯めたか」よりも、不足したときの対処法を知っているかどうかで安心度が大きく変わります。

支出を抑える方法・働ける期間を延ばす方法・住まいを見直す方法など、現実的にできる対策はたくさんあります。

また、老後に必要な金額は一律ではなく、3000万円・5000万円・7000万円といった水準別に「どんな生活ができるか」を知ることで、

自分に必要な目標額をイメージしやすくなります。

さらに、公的制度や地域のサポートを活用すれば、貯蓄が少ない場合でも安心して暮らせる選択肢が増えます。

老後の不安を減らすには、

・支出をどれだけ減らせるか

・収入をどれだけ補えるか

・どの制度を使えば負担が軽くなるか

をセットで考えることがポイントです。

この記事では、

・資金が足りないときの具体的な対処法

・目標額別の生活イメージ

・公的制度や地域資源の活用方法

をわかりやすく解説します。

つまり、「足りないときにどう動くか」を知っているだけで老後の不安は大きく減るということなんですね!

7-1. 老後資金が足りないときの対策:支出圧縮・就労延長・住み替え

老後資金が不足したと感じたら、やるべきことは大きく3つです。

- 支出圧縮(固定費見直し)

- 就労延長(働く期間を少し伸ばす)

- 住み替え(家賃や維持費の最適化)

支出を月3万円減らすだけで、年間36万円、10年で360万円の節約になります。

また、65歳以降も少し働くことで年金を減らさず収入を確保できます。

住み替えは大きな決断に見えますが、老後の家計改善には非常に効果的です。

ここが重要!

「少しの改善」を複数組み合わせると、老後資金の不足は十分カバーできます。

7-2. いくら貯めれば安心?3000万/5000万/7000万の比較軸

「結局、老後にいくらあれば安心なの?」と気になりますよね。

主な目安はこちら:

- 3000万円:質素だが不安の少ない生活

- 5000万円:標準的で余裕のある暮らし

- 7000万円:趣味や旅行も楽しめるゆとり生活

もちろん持ち家か賃貸か、地方か都市かでも必要額は変わります。

つまり、「自分の生活レベルに合わせて必要額を調整する」ことが大切ということですね!

ここが重要!

必要額は“世帯ごとに違う”ため、平均値より自分の状況で判断しましょう。

7-3. 貯蓄が少ない場合の現実的プラン:公的制度・地域資源の活用

貯蓄が少なくても、老後に利用できる公的制度はたくさんあります。

代表例はこちら:

- 高額療養費制度

- 介護保険サービス

- 住民税非課税世帯の支援

- 地域包括支援センターの相談窓口

- 自治体の医療支援制度

また、家計簿アプリや無料FP相談を使うことで、支出管理も改善しやすくなります。

ここが重要!

公的制度を活用すれば、貯蓄が少なくても安心できる選択肢は意外と多くあります。

情報収集と専門家の活用(相談窓口・最新データ・チェックリスト)

老後資金をしっかり準備するためには、正確な情報をどれだけ集められるかがとても重要です。

SNS や口コミだけに頼るのではなく、公的データ・専門家のアドバイス・家計アプリなど、信頼できる情報源を活用することで、将来の不安を大幅に減らせます。

特にライフプランナー(FP)は、家計状況を分析しながら、老後資金・保険・投資のバランスを具体的に提案してくれる心強い存在です。

相談する際に必要な資料を揃えておくと、より精度の高いシミュレーションができます。

また、調査データを読むときは「平均値だけで判断しないこと」が大切です。

平均値と中央値、さらに持ち家か賃貸かで老後の必要額は大きく変わるため、データの読み方を知っておくと判断ミスが減ります。

さらに、老後資金形成に役立つ家計簿アプリや投信レポート、公的機関のサイトは、最新の数字を反映してくれる頼れるツールです。

この記事では、

・専門家に相談するメリット

・データの正しい読み方

・信頼できる情報源の使い方

をわかりやすく解説します。

つまり、正しい情報を集めて判断すれば、老後のお金の不安はしっかりコントロールできるということですね!

8-1. ライフプランナー/FPに相談するメリットと準備資料

実は、FPに相談すると「自分では気づかない節約ポイント」や「最適な投資の組み合わせ」が整理されるんです。

FP相談のメリットはこちら:

- 老後資金の不足額が明確になる

- 今の家計に合った投資プランを提案してくれる

- 住居・保険・教育費を含めて総合的に改善できる

- 公的制度(年金・医療・介護)の活用方法を教えてくれる

相談するときに準備しておく資料は以下:

- 家計簿または支出のメモ

- 貯蓄・保険の情報

- ねんきん定期便

- 住宅ローンや借入の情報

つまり、情報をそろえて相談すれば「自分専用の老後計画」が手に入るということですね!

ここが重要!

FP相談は“家計の健康診断”。一度プロに見てもらうと計画の精度が大きく上がります。

8-2. 調査データの読み方:平均値/中央値/持ち家有無の違い

老後のデータを見るとき、実は 「平均値」よりも「中央値」を重視することが大切なんです。

理由はこちら:

- 平均値は一部のお金持ちに引っ張られて“実態より高く見える”

- 中央値は「真ん中の人の資産額」なので現実に近い

- 持ち家・賃貸の違いで支出は年間50万〜100万円変わることも多い

代表的な読み方のポイント:

- 60代の金融資産(中央値):500万〜1,000万円

- 平均値:1,500万〜2,000万円(実態より高い)

- 持ち家 vs 賃貸:老後の生活費が大きく違う

つまり、調査データは「どの層の数字なのか」を見分けることが大切ですね!

ここが重要!

老後資金の目安は、平均より“あなたの状況に近いデータ”で判断すること。

8-3. 老後資金形成の良質な情報源:公的機関/投信レポート/家計簿アプリ

老後資金の情報は、信頼できる情報源を使うことで大きく精度が上がります。

おすすめ情報源はこちら:

- 公的機関(総務省・厚労省・金融庁)

- 投信会社のレポート(楽天・三菱UFJ・ブラックロックなど)

- 家計簿アプリ(マネーフォワード・Zaim)

- 年金関連サイト(ねんきんネット)

実は、これらの情報は無料で使えるものばかり。

特に投信レポートは「世界の経済動向」「資産の伸び方」をわかりやすく解説してくれるので、初心者でも理解しやすいのが魅力です。

ここが重要!

“公的データ+家計簿+FP相談”の三本柱で老後計画の精度は一気に高まります。

制度・市場の最新動向(年金制度・投資トレンド・法律知識)

老後資金をしっかり守り増やすためには、年金制度・投資トレンド・法律の最新情報を常にアップデートすることが欠かせません。

制度や市場は数年ごとに変化し、知らないまま放置してしまうと損につながることもあります。

例えば、年金制度では「繰上げ・繰下げ受給」「加給年金」など、受け取り方を変えるだけで受給額が大きく変化します。

また、投資分野では新NISAの登場で投資環境が変わり、高配当株や債券の見直し、リスク資産とのバランス調整が重要になっています。

さらに、老後資金を守るうえで相続・贈与の基礎知識やリバースモーゲージなど、法律に関する情報も知っておきたいポイント。

特に節税や資産の引き継ぎを考える年代では、最新の制度変更が大きな影響を与えます。

この記事では、

・年金制度の最新トピック

・資産運用の最新トレンド

・老後資金に関わる法律の基礎

をわかりやすく整理して紹介します。

つまり、最新情報を知っているかどうかで老後のお金の安心度は大きく変わるということですね!

9-1. 年金制度の最新トピック:繰上げ/繰下げ・加給年金の基礎

年金制度は変化が多く、最新の仕組みを理解しておくことが大切です。

ポイントはこちら:

- 繰上げ受給:60歳〜受け取り可能(額が減る)

- 繰下げ受給:最大75歳まで遅らせられる(額が増える)

- 加給年金:配偶者・子どもがいる場合に上乗せされる制度

実は、繰下げ受給は「長生きリスク」に強く、老後資金の安定につながります。

ここが重要!

年金は“最適な受取年齢”を選ぶだけで、生涯受取額が大きく変わります。

9-2. 資産運用トレンド:新NISA・高配当・債券/リスク資産の配分見直し

現在の資産運用トレンドはこんな傾向があります:

- 新NISAでインデックス投資が主流に

- 高配当株・ETFの人気が急上昇

- 米国債・社債ETFなど債券投資の需要が拡大

- リスク資産と安全資産のバランスを重視する流れ

つまり、「リスクを抑えながら増やす」運用が求められているということですね!

ここが重要!

50代からは“守りながら増やす”運用が老後資金を安定させます。

9-3. 老後資金と法律:相続・贈与・リバースモーゲージの基礎知識

老後資金づくりには、法律知識も意外と欠かせません。

代表的な知識はこちら:

- 相続:基礎控除、遺言書、生前対策

- 贈与:生前贈与の非課税枠、教育資金・住宅資金の制度

- リバースモーゲージ:自宅を担保に資金を受け取る仕組み

特にリバースモーゲージは「持ち家はあるけど現金が少ない」場合に役立ちます。

ここが重要!

老後のお金は「資産 × 法律 × 制度」で最適化すると、より安心して暮らせます。

結論:50代からの老後資金づくりは「今日」からでも十分間に合う

老後資金の不安は、正しい知識と行動でしっかり解消できます。

今回の記事では、生活費の全体像、年金とのギャップ、シミュレーションの方法、医療・介護への備え、そして新NISAやiDeCoを活用した具体的な資産形成ステップまで解説してきました。

つまり、老後資金づくりは「計算→最適化→行動」の3ステップで進めれば確実に前に進むということですね!

特に50代以降は、

- 現在の家計と支出の見える化

- 投資の優先順位付け(新NISA/iDeCo)

- 固定費の最適化

- 必要額の逆算と取り崩し計画

がそのまま「安心できる老後の土台」になります。

ここが重要!

老後資金は「貯める金額」よりも、正しい方法で継続することの方が圧倒的に大切です。

いまからでも、月1万円・月3万円など、自分にできる金額で積み立てを始めれば十分に間に合います。

さらに、FP相談やアプリ活用、最新データのチェックなど、今日からできることも多数あります。

老後の不安は、知識を武器にすれば必ず解消できます。

最後まで読んでくださり、ありがとうございました!

コメント