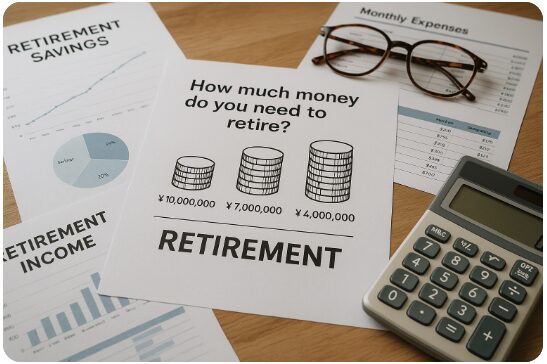

老後資金は「1億円必要」と耳にしたことはありませんか?でも、実際には必要額はライフスタイルや家族構成によって大きく変わるんです。1億円・7000万円・4000万円、それぞれの資金で送れる生活レベルを具体的に比較すると、現実的な老後設計が見えてきます。

さらに、公的年金の支給額や寿命の長さ、取り崩し率といった条件によっても「老後に足りるかどうか」が変わります。例えば、持ち家か賃貸か、夫婦か一人暮らしかでも必要資金は大きく異なります。

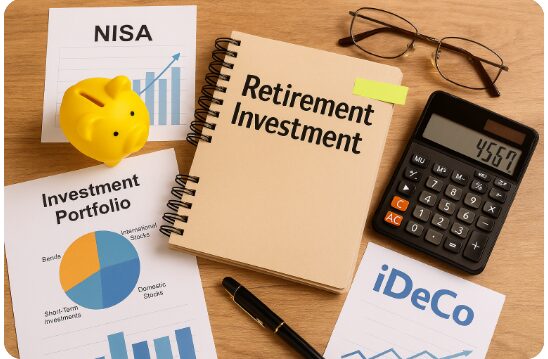

そこで本記事では、老後資金の目安・生活レベルの違い・不足リスクの対策を整理し、安心して準備できる方法を解説します。新NISAやiDeCoを活用すれば、税制優遇を受けながら効率よく資産形成できるので、今からでも十分間に合います。

つまり、「老後資金はいくら必要か?」の答えは一律ではなく、自分の人生設計に合った数字をシミュレーションすることが大切なのです。

- 老後資金1億円の生活レベルは果たして必要か?【老後資金 1億円の生活レベル/いくら必要】

- 老後に必要な資金とは?【老後資金 目安/夫婦いくら/独身いくら】

- 老後資金の貯め方【老後資金 貯め方/新NISA/iDeCo】

- 具体的な生活費の想定【老後資金 内訳/一人暮らし 老後資金】

- 老後の生活レベル:ゆとりはどのくらい必要か【老後資金 いくらあれば安心/生活レベル】

- 老後資金が不足するリスク【老後資金 足りない/インフレ/長生きリスク】

- 老後資金の“つまずき”と回避策【老後資金 不足/やってはいけない使い方】

- 老後の資金計画の見直し【老後資金 計算/シミュレーション エクセル】

- 老後の生活内容と予想支出【老後資金 シミュレーション/趣味・旅行/取り崩し】

- 結論

老後資金1億円の生活レベルは果たして必要か?【老後資金 1億円の生活レベル/いくら必要】

「老後資金には1億円必要」と言われることがありますが、果たして本当にそうなのでしょうか?実際には、老後に必要な金額は寿命・生活レベル・年金受給額によって大きく変わるんです。

例えば、1億円あれば海外旅行や趣味に十分なお金を使いながら生活できますが、現実には7000万円や4000万円でも堅実な暮らしは可能です。その差を生むのは、住居費・食費・医療費・介護費などの支出バランス。

また、公的年金がどれだけ支えになるかも重要な要素です。年金だけでは足りない「ギャップ額」をシミュレーションすることで、実際にどれだけの資産が必要なのかが見えてきます。

つまり、1億円という数字を鵜呑みにするのではなく、自分のライフスタイルに合わせた現実的な老後資金計画を立てることが大切なんですね。

1-1. 必要額のシミュレーション:寿命/年金/取り崩し率で“いくら必要か”を計算

実は、老後に必要な資金は「寿命」「年金収入」「取り崩し率」によって大きく変わるんです。

老後資金の計算ステップ:

- 年間の生活費を見積もる(例:年間360万円=月30万円)

- 年金収入を差し引く(例:月20万円の年金 → 年間240万円)

- 不足額を寿命まで計算(不足額120万円×30年=3600万円)

📌「4%ルール」を使えば、資産を年4%ずつ取り崩すことで、30年以上持たせるシミュレーションも可能です。

ここが重要! 老後資金=「生活費−年金額×余命年数」で算出でき、1億円が必ずしも必要なわけではありません。

1-2. 平均的な支出と内訳:住居・食費・医療/介護・交際費の目安

老後資金を考える上で、毎月どんな支出があるかを把握することが大切です。

平均的な老後の生活費(夫婦二人世帯の例):

- 住居費:持ち家なら少額、賃貸なら月6〜8万円

- 食費:月6〜8万円

- 医療・介護費:年20〜40万円(年齢と健康状態で変動)

- 交際・趣味費:月5〜7万円

- 光熱費・通信費:月2〜3万円

📌 夫婦で月25〜30万円、一人暮らしで月15〜20万円程度が目安といわれています。

ここが重要! 「住居」「医療」「趣味」の3つが老後の支出を大きく左右するので、事前に想定しておくことが必要です。

1-3. 公的年金の活用法:年金だけで足りない“ギャップ額”の埋め方

公的年金は老後生活の基盤ですが、それだけでは不足するケースが多いんです。

年金活用+不足分を補う方法:

- 夫婦2人のモデル年金:約22万円〜23万円/月

- 実際の生活費との差額=ギャップ額

- ギャップを補う方法:

- 新NISAで投資し、配当金や売却益を活用

- iDeCoで積み立て、受給時に税制優遇を受ける

- 不動産や副収入を組み合わせる

つまり、年金はベース資金、不足分を投資や貯蓄で埋めるのが現実的な方法なんですね。

ここが重要! 年金だけに頼らず、「年金+資産運用+副収入」の組み合わせで老後の安心度を高めましょう。

老後に必要な資金とは?【老後資金 目安/夫婦いくら/独身いくら】

「老後資金はいくら必要か?」は、多くの人が最も気になるテーマですよね。実は、必要額は夫婦か独身か、持ち家か賃貸かによって大きく変わるんです。

一般的には、夫婦であれば3,000万〜5,000万円、独身なら2,000万〜3,000万円程度が目安とされています。ただし、住居費や医療費の負担状況によっては、さらに準備が必要になるケースもあります。

また、老後資金には「最低限の生活に必要な金額」と「趣味や旅行などゆとりを持つための資金」という2つの考え方があります。安心ラインをどう設定するかが、将来の生活満足度を大きく左右するポイントです。

さらに、60代からでも資産形成は可能です。定期預金や低リスク投資を中心に、無理のない運用と計画的な取り崩しを意識すれば、老後の暮らしを安定させることができます。

2-1. 65歳時点の貯蓄目安:夫婦/おひとりさま/持ち家・賃貸別の基準

老後資金は家族構成や住居形態で目安が変わります。

📌 65歳時点の貯蓄目安

- 夫婦+持ち家:3000万〜4000万円

- 夫婦+賃貸:5000万〜6000万円

- 独身+持ち家:2000万〜3000万円

- 独身+賃貸:3500万〜4500万円

つまり「賃貸」かどうかが大きな分岐点になります。

ここが重要! 住居費が老後資金の差を最も左右するため、ライフプランに合わせた住まいの選択がカギです。

2-2. “安心ライン”の考え方:必要老後資金とゆとり資金の違い

老後資金は「必要資金」と「ゆとり資金」に分けて考えるとわかりやすいんです。

- 必要資金=最低限の生活費(住居・食費・医療費)

- ゆとり資金=旅行・趣味・交際費などのプラスα

例えば夫婦で月25万円あれば必要資金をカバーできますが、さらに月5〜10万円あると「ゆとりのある生活」に変わります。

ここが重要! 老後資金は「最低限+ゆとり」で考え、生活レベルに応じて調整するのが現実的です。

2-3. 60代からの資産形成:間に合う貯め方と運用の注意点

「もう60代だから遅いのでは?」と思う方もいますよね。

実は、60代からでもできる資産形成の方法はあるんです。

📌 間に合う貯め方の例

- 定期預金や国債など安全資産で短期資金を確保

- 投資信託でインフレに備える(株式50%以下などバランス型)

- 毎月の生活費を削減し、浮いた分を積立に回す

ただし、ハイリスク投資は避け、安定収入の確保を優先するのが鉄則です。

ここが重要! 60代からの資産形成は「守りを固めつつインフレ対策をする」バランス運用がポイントです。

老後資金の貯め方【老後資金 貯め方/新NISA/iDeCo】

老後資金を効率よく準備するためには、ただ貯金するだけでは不十分です。長期・積立・分散の投資を軸に、低コストの投資信託を活用することが成功のカギとなります。特にインデックス型の投信は、初心者でも無理なく資産形成を続けやすい手段として注目されています。

さらに、新NISAやiDeCoを組み合わせることで節税メリットを享受しながら、実質利回りを高めることが可能です。NISAでは運用益が非課税、iDeCoでは掛金が所得控除の対象になるため、老後資金作りにおいて欠かせない制度といえるでしょう。

また、退職金の扱いも重要なテーマです。一括で投資に回すよりも、段階的に配分し、緊急時に備えた資金を確保するバランス感覚が求められます。計画的に資金を分けて運用することで、リスクを抑えながら老後の安心を守ることができます。

3-1. 効率的な運用:長期・積立・分散と低コスト投信

実は、投資の王道はシンプルなんです。

- 長期:20年以上運用して複利効果を最大化

- 積立:毎月一定額をコツコツ投資

- 分散:株式・債券・先進国・新興国に分ける

- 低コスト投信:信託報酬0.2%以下のインデックス投資が理想

つまり「時間」と「分散」と「コストの低さ」が成功のカギということですね!

ここが重要! 老後資金はギャンブルではなく、着実な積立投資で育てることが大切です。

3-2. 新NISA/iDeCoの活用:非課税/所得控除で“実質利回り”を上げる

新NISAとiDeCoは、老後資金づくりの強力な味方です。

📌 特徴比較

- 新NISA:投資利益が非課税(年間360万円枠)

- iDeCo:掛金が全額所得控除+運用益非課税+受取時に税優遇

- 両方活用すれば「節税しながら資産形成」が可能

例えば、年収600万円の人がiDeCoで月2万円積立すると、年間で約3.6万円の節税効果になります。

ここが重要! 節税と運用を同時にできる制度は必ず活用するべきです。

3-3. 退職金の使い方:一括投入ではなく段階配分&緊急資金の確保

退職金をもらったとき、「まとめて投資しよう!」は危険です。

📌 賢い使い方

- 生活費の2年分は現金で確保

- 残りを数年に分けて投資(分散投資の応用)

- 医療や介護など突発費用のために予備資金を残す

つまり、退職金は「守る部分」と「育てる部分」を分けて管理するのが正解なんです。

ここが重要! 退職金は焦らず、段階的に運用へ回すことでリスクを下げましょう。

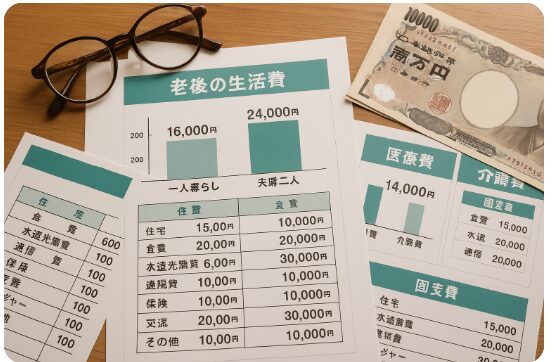

具体的な生活費の想定【老後資金 内訳/一人暮らし 老後資金】

老後資金を考える上で欠かせないのが、毎月どのくらいの生活費がかかるのかを具体的に把握することです。漠然と「いくら必要」と考えるだけでは不安が消えません。固定費や医療費、交際費の構造を整理することで、リアルな生活プランを立てやすくなります。

特に、一人暮らしと夫婦世帯では支出のバランスが大きく異なります。住居費や光熱費は人数に関わらず一定額が必要ですが、食費や交際費は世帯人数に応じて変動します。こうした違いを知ることで、老後の生活イメージがより鮮明になります。

さらに忘れてはいけないのが医療費や介護費。高額療養費制度や介護保険のカバー範囲を理解しつつ、自費での負担分を想定することが安心のポイントです。通信費や保険、車の維持費、レジャー費用なども加え、日常支出をリスト化することで、必要額を具体的に計算できるようになります。

4-1. 一人暮らしと夫婦の差:固定費/医療費/交際費の構造

実は、一人暮らしと夫婦では「固定費の分担」に差が出ます。

📌 支出の違い

- 一人暮らし:住居・光熱費・通信費を一人で負担

- 夫婦:住居費は共通で割安、ただし食費や医療費は2人分

- 交際費:夫婦の方が冠婚葬祭や親戚付き合いで増える傾向

つまり、一人暮らしは「住居費負担」が重く、夫婦は「生活全体の出費」が増えるという特徴があります。

ここが重要! 老後資金の必要額は「住居費の有無」と「家族構成」で大きく変わるのです。

4-2. 医療・介護費の見積り:高額療養費/介護保険と自費負担

老後の不安の一つが「医療・介護費」ですよね。

公的制度があるとはいえ、自己負担分は確実に発生します。

📌 医療・介護費の目安

- 医療費:70歳以上は1〜2割負担、高額療養費制度で月数万円に抑制

- 介護費:要介護3以上になると、月5〜10万円程度の自己負担が一般的

- 施設入居:特養なら月10万円前後、有料老人ホームなら20〜30万円以上

つまり、医療・介護費は「備えがある人」と「公的制度だけに頼る人」で大きな差が生まれます。

ここが重要! 医療・介護費は「数百万円単位」で必要になる可能性があるため、資金計画に必ず織り込んでおきましょう。

4-3. 日常支出リスト:通信/保険/車/住居/レジャーの平均値

日常生活で発生する「細かい支出」も積み重なると大きな金額になります。

📌 平均的な支出例(夫婦・月額目安)

- 通信費:8,000〜12,000円

- 保険料:15,000〜20,000円

- 車関連費:15,000〜25,000円(維持+ガソリン+保険)

- 住居費:持ち家なら修繕費月換算1〜2万円、賃貸なら8〜12万円

- レジャー・趣味:2〜5万円

つまり「固定費+趣味嗜好費」で月25〜35万円程度が目安となります。

ここが重要! 老後の支出は「固定費をいかに下げるか」が資金計画の安定性を左右します。

老後の生活レベル:ゆとりはどのくらい必要か【老後資金 いくらあれば安心/生活レベル】

老後資金について考えるとき、多くの人が気になるのは「いくらあれば安心してゆとりある生活ができるのか?」という点ですよね。必要最低限の生活費に加えて、趣味や旅行などのゆとり資金をどう見込むかによって、準備すべき金額は大きく変わります。

例えば、1億円あれば海外旅行や高級車を楽しむ余裕もありますが、実際にそこまで必要なのかは人によって異なります。住居の形態やライフスタイル、家族構成によって必要な水準は大きく変動するからです。

また、専門家のシミュレーションや家計ブロガーの実体験を参考にすると、「ゆとりライン」とされる資金額は平均的な生活費+年間100〜200万円程度の余裕が目安とされています。

人生100年時代では、70歳以降の働き方や地域社会との関わり方も生活レベルを左右します。つまり、お金だけでなく働き方や人とのつながりをどう設計するかが安心のカギになるということですね。

5-1. 1億円で可能な暮らし:旅行頻度/住居/車/趣味のレンジ

「1億円の老後資金があれば安心」とよく言われますが、実際の生活イメージを知ることが大切です。

📌 1億円の活用イメージ

- 旅行:年に2〜3回の海外旅行も可能

- 住居:都市部の賃貸や郊外の戸建て維持も安心

- 車:高級車の維持や2台持ちも可能

- 趣味:年間数十万円を趣味や習い事に充てられる

つまり、1億円あれば「ゆとりあるセカンドライフ」が実現可能ということですね!

ここが重要! 1億円は贅沢よりも「安心と選択肢の幅」を広げる資金と考えるのが現実的です。

5-2. 専門家の見解比較:ライフプランナー/家計ブロガー/統計の視点

老後資金に関する専門家の意見はさまざまです。

📌 主な意見の違い

- ライフプランナー:1億円は安心だが「使い方次第」で不足もあり得る

- 家計ブロガー:7000万円前後あればゆとりある生活は可能

- 統計調査:平均的な老後支出は月22〜28万円

つまり「必要額は人それぞれ」ですが、統計の平均値+自分のライフスタイルで調整するのがベストです。

ここが重要! 他人の基準ではなく、自分の生活像から必要額を逆算するのが正しい資金設計です。

5-3. 人生100年時代の設計:70歳以降の働き方と関係人口の活用

長寿社会では「70歳以降の働き方」も生活レベルを決める要因になります。

📌 取り入れたい視点

- シニア雇用:週2〜3日の就労で月数万円の収入確保

- ボランティアや地域活動:社会的つながりを保ち孤立を防ぐ

- 関係人口:都市と地方を行き来し、住居費や生活コストを調整

つまり、資金だけでなく「社会との関わり方」も老後のゆとりに直結するんです。

ここが重要! 老後の安心はお金だけでなく「働き方」と「人とのつながり」で実現します。

老後資金が不足するリスク【老後資金 足りない/インフレ/長生きリスク】

老後資金を準備していても、「本当に足りるのかな?」と不安になる方は多いですよね。実は、老後資金が不足するリスクには大きく3つの要因があります。

まずは「インフレ」。物価が上がれば、同じ金額でも使える生活費はどんどん減ってしまいます。次に「収入源の変化」。年金だけに頼るのは不安で、配当や年金類似の収入など複数のキャッシュフローを持つことが重要です。

さらに「資産管理の不備」もリスクの一つ。リバランスを怠ったり、為替や税制改正に対応できないと、思わぬ損失につながる可能性があります。

つまり、老後の安心を守るには“資産をどう運用し続けるか”がカギなんです。ただ貯めるだけでなく、増やしながら守る戦略が求められます。

6-1. インフレの影響:物価上昇に負けない資産配分

実は、インフレは老後資金を大きく圧迫する要因なんです。

📌 インフレの影響

- 食費や光熱費が長期的に上昇

- 医療費や介護費はインフレ率以上の伸びが予想される

- 現金比率が高すぎると「資産価値の目減り」に直結

つまり、老後こそ「インフレに強い資産配分」が欠かせないということですね。

ここが重要! 株式や不動産など成長資産を一定割合持つことがインフレ対策になります。

6-2. 収入源の変化:年金以外のキャッシュフロー(配当/年金類似収入)

年金だけでは生活費が不足するケースも多くあります。

そのため「年金以外の収入源」をどう作るかが大きなカギになります。

📌 年金以外の収入源の例

- 株式やREITの配当収入

- 新NISAやiDeCoで得られる運用益

- 個人年金保険や企業年金の受給

- シニア向け就労や副業収入

つまり、複数のキャッシュフローを組み合わせることで、生活の安定性が高まるんです。

ここが重要! 「年金+αの仕組み」を早めに作っておくと、老後の安心度がグッと上がります。

6-3. 資産管理の要点:リバランス/為替/税制改正のチェック

老後は「守りの資産管理」が求められます。実は、ただ運用するだけでなく定期的な見直しが欠かせないんです。

📌 資産管理で見るべきポイント

- リバランス:年1回は資産配分を調整

- 為替リスク:外貨建て資産は円安・円高の影響を考慮

- 税制改正:新NISAや退職所得控除の変更に注意

つまり、老後こそ「定期点検」が必要だということですね!

ここが重要! 長期の安心は「運用」よりも「管理」の工夫で差がつきます。

老後資金の“つまずき”と回避策【老後資金 不足/やってはいけない使い方】

老後の生活設計を立てても、思わぬ出費や誤った判断で資金計画が崩れることは珍しくありません。実は、老後資金の“つまずき”には共通するパターンがあるんです。

たとえば「住宅ローンの残債」「子どもへの経済的支援」「親の介護費用」といったトリプル負担。これらが同時にのしかかると、老後資金が一気に目減りしてしまいます。

また、高額な金融商品を選んでしまったり、現金ばかりに偏った資産配分をしてしまうこともリスク。さらに、計画性のない贈与や出費も老後資金を減らす大きな要因になります。

つまり、老後の安心を守るには「やってはいけない使い方」を知り、あらかじめ回避策を講じることがカギなんです。

7-1. 財政的負担の実態:住宅・子ども支援・親介護のトリプル負担

実は、老後直前の世代は「3つの負担」が重なることが多いんです。

📌 トリプル負担の例

- 住宅ローンが定年後も残る

- 子どもの教育費や結婚支援

- 親の介護費や施設入居費

つまり、自分の老後資金どころか「家族支出」に追われるリスクが高いということですね。

ここが重要! 老後資金は「自分だけの問題」ではなく、家族全体のライフプランで考える必要があります。

7-2. 不安を減らす対策:固定費削減/保険見直し/社会制度の活用

老後資金を守るためには「支出の工夫」も欠かせません。

📌 具体的な対策

- 固定費削減:通信費・サブスク・車の維持費を見直す

- 保険の見直し:医療・生命保険の重複を避ける

- 社会制度の活用:高額療養費制度、介護保険、公的年金の加給年金など

つまり「収入を増やす」だけでなく「支出を減らす」ことで安心につながります。

ここが重要! 小さな見直しでも長期では数百万円単位の効果が出ます。

7-3. 失敗事例と回避:高コスト投信/過度の現金/無計画な贈与

老後資金でやってはいけないのが「間違った運用や支出」です。

📌 よくある失敗例

- 高コスト投資信託に長期間放置

- 現金だけで資産を持ちインフレ負け

- 子どもや孫への無計画な贈与

つまり、ちょっとした判断ミスが老後資金を減らす原因になるんです。

ここが重要! 「増やす」と同じくらい「減らさない」工夫が老後資金では大切です。

老後の資金計画の見直し【老後資金 計算/シミュレーション エクセル】

老後の資金計画は、一度立てて終わりではなく、定期的な見直しが欠かせないものなんです。物価の変動や寿命の延び、ライフスタイルの変化によって、当初の計画が現実とズレてしまうケースは少なくありません。

例えば、住み替えによる生活コストの調整や、車を手放すことで固定費を大きく削減することも可能です。また、複数のサブスクを整理するだけでも、年間数万円単位の節約につながります。

さらに、エクセルや家計アプリを使って年1回シミュレーションを行えば、収支のバランスや将来のリスクが“見える化”され、安心度がぐっと高まります。

つまり、「資金計画の定期点検」こそが老後破綻を防ぐ最大の武器ということですね!

8-1. ライフプラン再評価:収入・支出・寿命仮定のアップデート

実は、ライフプランは定期的に更新しないと現実と乖離してしまうんです。

📌 見直すべきポイント

- 退職金や年金受給額の最新試算

- 医療費・介護費の上昇見込み

- 寿命延長による「想定以上の取り崩し期間」

つまり、年齢や社会状況に合わせて計算をアップデートすることが大切なんですね。

ここが重要! 少なくとも5年に1回は「ライフプラン再評価」を行いましょう。

8-2. 支出の見直し効果:住み替え/車手放し/サブスク統合

支出を工夫するだけで、老後資金はグッと長持ちします。

📌 代表的な見直し方法

- 住み替え:郊外やコンパクトマンションで生活費を圧縮

- 車を手放す:維持費や保険料を節約

- サブスク統合:動画・音楽・アプリなどを精査し重複を削減

つまり、「固定費の最適化」が老後資金を守るカギということですね。

ここが重要! 支出削減は収入を増やすのと同じ効果があります。

8-3. 家計の健康診断:年1回のシミュレーションと可視化ツール

老後資金の持ち具合をチェックするには「定期診断」が欠かせません。

📌 おすすめの方法

- エクセルで簡単な収支シミュレーションを作成

- 家計簿アプリや可視化ツールを活用

- 毎年1回、資産残高と支出見通しを点検

つまり、家計のチェックも「健康診断」と同じで、継続することで異常を早期発見できるわけです。

ここが重要! 「収入と支出の見える化」が老後破綻を防ぐ第一歩です。

老後の生活内容と予想支出【老後資金 シミュレーション/趣味・旅行/取り崩し】

老後資金を考えるとき、単に「いくら必要か」だけではなく、どんな生活を送りたいかまで具体的にイメージすることが大切です。趣味や旅行、日常のレジャーにどのくらいお金を使うのかによって、必要な金額は大きく変わってきます。

例えば、趣味や娯楽は「バケット法」を使って年間上限をあらかじめ決めておくと、使いすぎを防ぎながら楽しめます。また、旅行費は為替や燃油サーチャージ、海外旅行保険といったコストまで含めて予算化するのが賢い方法です。

さらに、公的年金だけに頼るのではなく、投資信託の配当や新NISAの非課税枠を活用した運用、資産の計画的取り崩しを組み合わせることで、安定した収入源を確保できます。

つまり、「生活の中身を具体的に数字で描くこと」こそが、安心できる老後設計の第一歩ということですね!

9-1. 趣味・娯楽の費用:年間上限を決める“バケット法”

実は、趣味や娯楽費は無計画に使うとすぐに資金不足の原因になります。

📌 バケット法の考え方

- 「必須支出」と「自由支出」を分ける

- 趣味・娯楽用の年間予算を上限として設定

- 旅行や習い事は“バケット内”で調整

つまり「楽しみは確保しつつ、上限を決めて管理する」のがコツなんです。

ここが重要! 趣味費は「使う金額」ではなく「決めた枠内での工夫」がカギ。

9-2. 旅行/レジャー資金:為替/燃油/保険を織り込んだ予算化

旅行やレジャーは老後の楽しみの一つ。でも予算を甘く見積もると資金計画が崩れます。

📌 旅行資金で考えるべきこと

- 為替変動(海外旅行は円安の影響大)

- 燃油サーチャージや物価高騰

- 海外旅行保険など追加コスト

つまり、旅行費用は「チケット代+α」で見積もるのが現実的なんですね。

ここが重要! 旅行は「想定額+20%」を見積もっておくと安心です。

9-3. 安定生活の収入源:年金+取り崩し+配当/新NISAの組み合わせ

老後生活を支えるのは「複数の収入源の組み合わせ」です。

📌 収入源の例

- 公的年金:生活のベース

- 金融資産の取り崩し:計画的に少額ずつ

- 株式や投信の配当:新NISAで非課税活用

- 個人年金や副収入:足りない部分の補填

つまり「一つの収入源に依存しない」ことが安定した暮らしにつながります。

ここが重要! 「年金+取り崩し+投資収入」の三本柱で老後の安心を作りましょう。

結論

老後資金は「1億円あれば安心」というイメージを持つ方も多いですが、実際には 生活スタイルや家族構成によって必要額は大きく変わる ことが分かります。大切なのは金額そのものよりも、自分の理想の暮らしと現実の収入・支出を結びつけてシミュレーションすること です。

また、老後資金はただ貯めるだけではなく、新NISAやiDeCoを活用して非課税メリットを得ながら効率的に運用すること がポイントです。これにより実質利回りを高め、将来の取り崩しリスクを減らせます。さらに、定期的にライフプランを見直し、支出を最適化することで資金不足の不安も和らぎます。

つまり、老後資金対策は「貯める・運用する・見直す」の3ステップを実践すれば、無理なく安心できる生活基盤を築ける ということですね。

今日からできることは、生活費の把握・資産運用のスタート・シミュレーションの習慣化 です。行動を早めれば早めるほど、将来の安心度は高まります。

最後まで読んでくださり、ありがとうございました!

コメント