「不動産投資って実際どうなの?やめとけってよく聞くけど本当?」――そう思ったことはありませんか?

実は、不動産投資には安定収入や節税効果といったメリットがある一方で、空室リスク・修繕費・金利上昇などの落とし穴も存在します。特に初心者が知識なしで始めると、利回りの計算を誤ったり、過大なローンを背負ってしまうケースも少なくないんです。

この記事では、不動産投資の仕組み・リスク・メリット・失敗事例・資金計画を網羅的に解説。さらに、初心者が陥りやすい「やめとけ事例」とその回避法までわかりやすく紹介します。

つまり、「不動産投資の基本から実践までの完全ロードマップ」がここで手に入るということですね!スマホでもサクサク読めるように、短文+改行+リスト形式で整理しています。これから不動産投資を検討している方も、迷っている方も必見の内容です。

不動産投資とは?初心者のための基本知識【不動産投資とは/仕組み/始め方】

「不動産投資って結局どんな仕組みなの?」と疑問に感じる方は多いですよね。

実は、不動産投資はシンプルに言えば物件を購入して家賃収入を得る仕組み。ただし、購入資金やローン、管理コストを差し引いたキャッシュフローを理解しておかないと、思わぬ赤字に陥るリスクもあります。

また、不動産投資にはワンルーム・アパート・戸建て・REIT・小口投資などさまざまな種類があり、それぞれに特徴とリスクがあります。初心者にとっては「どの投資方法を選ぶか」が成否を分ける大きなポイントなんです。

さらに、投資を成功させるには 立地・利回り・融資条件 の3つをしっかり見極めることが不可欠。この記事では、不動産投資の基本知識から種類の選び方、成功率を高めるコツまでをわかりやすく解説していきます。

1-1: 不動産投資の仕組みをわかりやすく解説【家賃収入/キャッシュフロー/減価償却】

実は、不動産投資の基本はとてもシンプルなんです。物件を購入して「貸す」ことで家賃収入を得る仕組みですが、そこからローン返済や管理費を差し引いた残りがキャッシュフローとなります。

さらに建物は年数とともに価値が減るため、税金計算上「減価償却」を使えば節税効果も期待できます。つまり、収入と節税の両輪で資産形成を狙えるのが大きな特徴なんです。

ポイントまとめ:

- 家賃収入=毎月の収益源

- キャッシュフロー=実際に残る利益

- 減価償却=税金を減らす仕組み

ここが重要!

不動産投資は「仕組み」を理解すれば難しくありません。利益と節税を両立できる投資法と覚えておきましょう。

1-2: 種類と選び方【ワンルーム/アパート/戸建て/REIT/小口化】

不動産投資といっても種類はさまざまです。実は、投資対象や資金力によって最適なスタイルが変わるんです。

代表的な種類は以下の通り:

- ワンルーム投資:少額から始めやすいが空室リスクあり

- アパート投資:複数戸を持つため分散効果あり

- 戸建て投資:リフォーム後の長期賃貸需要が強い

- REIT(不動産投資信託):証券口座で少額から可能

- 小口化商品(クラウドファンディング等):1万円から参加できる

ここが重要!

資金・リスク許容度・投資目的に応じて種類を選ぶのが成功のカギです。

1-3: 成功率を上げる3原則【立地×利回り×融資条件】

不動産投資で失敗を避けるには「3原則」を必ず意識しましょう。

- 立地:駅近・需要のあるエリアを選ぶ

- 利回り:表面利回りではなく、経費を引いた「実質利回り」で判断

- 融資条件:金利・返済期間・自己資金割合によってキャッシュフローが大きく変動

つまり、物件の見た目や価格だけで判断するのはNG。数字と条件を冷静にチェックし、長期的に安定する投資を選ぶことが成功率を高めるコツです。

ここが重要!

「立地×利回り×融資条件」の三拍子が揃えば、不動産投資は大きく成功に近づきます。

なぜ「不動産投資はやめとけ」と言われる?【リスク/空室/管理】

「不動産投資はやめとけ」と耳にしたことがある人も多いのではないでしょうか。

確かに、不動産投資は家賃収入や資産形成の手段として魅力的ですが、リスクを理解せずに始めると大きな損失を抱える可能性があります。

例えば、ローン金利の上昇や家賃下落、想定外の修繕費や災害リスクなどは、キャッシュフローを一気に悪化させます。さらに、空室リスクによって収入が途絶えれば、返済計画が崩れ、赤字経営に陥ることも珍しくありません。

また、管理を自分で行うか委託するかによっても費用と手間は大きく変わります。原状回復や滞納対応など、想定以上に労力がかかる点も見落とされがちです。

つまり、「不動産投資はやめとけ」という声の背景には、これらのリスクや手間が存在するのです。この記事では、その実態を一つずつ整理して解説していきます。

2-1: 主要リスクの正体【金利上昇/家賃下落/修繕費/災害】

不動産投資の失敗は、多くが「想定外の支出」で起こります。

- 金利上昇:ローン返済額が増え、キャッシュフローが悪化

- 家賃下落:地域の需要低下で収益が減少

- 修繕費:外壁塗装や設備更新などで数百万円規模の支出

- 災害リスク:地震や水害で資産価値が一気に下がる

ここが重要!

利回りだけに目を奪われず、長期的にリスクを試算することが必要です。

2-2: 空室リスクと影響【賃料下落/稼働率/広告費の増加】

実は、不動産投資で一番怖いのは「空室」です。

- 賃料下落:空室が長引けば、値下げでしか入居者を確保できない

- 稼働率低下:1部屋でも空けば収益はすぐに減少

- 広告費増加:入居者募集には広告料や仲介手数料が必要

ここが重要!

安易に立地を妥協すると空室率が上がり、利回りどころか赤字経営につながります。

2-3: 管理の手間と費用【管理委託/原状回復/滞納対応】

不動産は「買ったら終わり」ではありません。むしろ管理が始まりです。

- 管理委託費:家賃の5〜10%程度を毎月支払う

- 原状回復費:退去時にクロスや床を張り替えるコスト

- 滞納対応:入居者が家賃を払わない場合のリスク

ここが重要!

管理を軽視すると、利益どころか手間と出費で疲弊してしまいます。

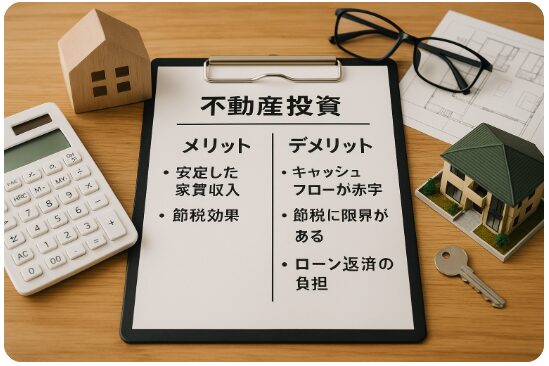

不動産投資のメリット・デメリット【利回り/節税/デメリット】

不動産投資には「安定した家賃収入」や「節税効果」といったメリットがある一方で、必ずしも万能ではなくデメリットも存在します。特に、表面利回りだけを見て投資判断をすると、実際のキャッシュフローが赤字になるケースも少なくありません。

例えば、実質利回りを計算すると、管理費や修繕積立金、税金を差し引いた後の手取りが想定より少なくなることがあります。また、節税目的での投資は一見魅力的に見えますが、経費計上の範囲には制限があり、「節税不動産」の営業トークを鵜呑みにすると失敗するリスクもあります。

さらに、ローン返済の仕組みを理解していないと、金利上昇や繰上げ返済のタイミング次第で資金繰りが苦しくなる可能性もあります。

つまり、不動産投資の真価を見極めるには、メリットとデメリットを正しく比較し、自分のライフプランに合うかどうかを冷静に判断することが重要なのです。

3-1: 収益と利回りの魅力【表面/実質/税引後キャッシュフロー】

不動産投資の醍醐味は「家賃収入」という安定した収益源です。

- 表面利回り:単純な家賃÷物件価格

- 実質利回り:管理費や修繕費を引いた数字

- 税引後キャッシュフロー:税金を引いた最終的な利益

ここが重要!

利回りを見るときは「実質」と「税引後」で判断することが成功の鍵です。

3-2: 節税の限界と注意点【節税不動産投資の誤解/経費の線引き】

よく「不動産投資は節税になる」と言われますが、実は誤解も多いんです。

- 経費計上の限界:すべてが経費になるわけではない

- 節税効果は一時的:長期的には収支が逆転する場合もある

- 赤字狙いの投資は危険:本業の収入まで圧迫するリスク

ここが重要!

節税目的だけで始めると痛い目を見る可能性があります。

3-3: 返済計画の工夫【元利均等/繰上げ返済/金利タイプ選択】

不動産投資はローン活用が基本。だからこそ返済計画が命なんです。

- 元利均等返済:毎月一定額を返す方法で安定感あり

- 繰上げ返済:余裕資金で返済期間を短縮できる

- 金利タイプ:固定金利は安定、変動金利はリスクと隣り合わせ

ここが重要!

返済計画を柔軟に組むことで、安定したキャッシュフローを確保できます。

初心者の失敗事例と回避策【やめとけ事例/見抜き方/セミナー活用】

不動産投資が「やめとけ」と言われる最大の理由の一つは、初心者が同じような失敗を繰り返しているからです。特に新築ワンルームの過剰ローンや、利回りを誤解させる営業トークに乗ってしまうケースは典型例といえます。表面上は安心に見えても、長期的に収支が赤字になるリスクは想像以上に大きいのです。

そこで重要になるのが、失敗事例を知り、その回避策を理解すること。利回りの再計算や出口戦略の検討、セカンドオピニオンを取るだけでも、リスクを大幅に減らすことができます。また、書籍やセミナー、投資ブログから学ぶ際も、広告目的か中立的かを見極める視点が欠かせません。

つまり、失敗パターンを事前に学び「同じ轍を踏まない準備」をすることが、不動産投資で成功する第一歩なのです。

4-1: よくある失敗【新築ワンルーム/過剰借入/利回り詐称】

初心者が陥りがちな典型例はこれです。

- 新築ワンルーム投資:販売価格が割高で、すぐに資産価値が下落

- 過剰借入:収入に見合わないローンを組み、返済に追われる

- 利回り詐称:広告では高利回りに見えても、実際は経費を差し引くと赤字

ここが重要!

「勧められるがまま買う」のではなく、自分で数字を再計算する癖をつけましょう。

4-2: 回避のチェックリスト【利回り再計算/出口戦略/利害相反】

失敗を避けるためには、物件を買う前に以下を必ず確認しましょう。

- 利回り再計算:表面利回りではなく、管理費・修繕費を含めた実質利回りを算出

- 出口戦略:5年後・10年後に売却できるか?想定売却価格を事前に検討

- 利害相反の有無:営業トークと実際の市場データに乖離がないかを調査

ここが重要!

購入前に「出口」と「数字」を冷静にチェックすれば、リスクはぐっと下がります。

4-3: 学びのソース【書籍/セミナー/不動産投資ブログの見極め】

不動産投資は情報戦。質の低いセミナーや偏ったブログに頼るのは危険です。

- 書籍:基礎から体系的に学べる

- セミナー:主催者の立場(売る側か中立か)を確認

- 投資ブログ:成功事例だけでなく失敗談も公開しているサイトが信頼度高い

ここが重要!

情報源の「立場」と「実績」を必ず見極めて、自分の判断基準を磨きましょう。

適正価格の見極めと指値術【相場/下落耐性/融資】

不動産投資で成功するためには、**「物件を高く買わないこと」**が何より大切です。相場より割高な価格で購入してしまうと、いくら賃料収入があっても赤字化しやすく、売却時の損失リスクも大きくなります。そのため、駅からの距離や築年数、修繕履歴、地域の需要データなどを徹底的に調べ、適正価格を見極める力が欠かせません。

さらに、長期的に資産を守るには「出口戦略」を意識することが重要です。売却時にどのくらいの利回りが確保できるのか、保有コストや修繕費を踏まえたシミュレーションを行うことで、価格下落に備えることができます。

また、融資の条件も収支を左右する大きな要因です。金利交渉や自己資金の投入割合によって、キャッシュフローの安定性は大きく変わります。つまり、相場分析・資産管理・融資戦略を組み合わせることが、適正価格で購入し成功する秘訣なのです。

5-1: 物件選びの必須条件【駅距離/築年/修繕履歴/需要データ】

購入前に最低限チェックすべき条件があります。

- 駅からの距離:徒歩10分以内が理想

- 築年数:築20年以上は修繕費リスクを考慮

- 修繕履歴:大規模修繕の有無を確認

- 需要データ:人口動態や賃貸需要を必ず調べる

ここが重要!

立地と需要データは、購入後の家賃下落や空室リスクを大きく左右します。

5-2: 価格下落に備える資産管理【出口利回り/売却想定/保有コスト】

不動産は買った瞬間から価値が下がるもの。だからこそ出口戦略を想定しましょう。

- 出口利回り:売却時の利回りを逆算して購入価格が妥当か確認

- 売却想定価格:同エリアの取引事例から予測

- 保有コスト:固定資産税や管理費を長期的に試算

ここが重要!

「売れる価格」を意識して買うと、長期的に赤字を避けやすくなります。

5-3: 金利の影響と融資ポイント【不動産投資ローン/金利交渉/自己資金】

融資条件は投資の成否を大きく左右します。

- 不動産投資ローン:金利は0.1%違うだけで数百万円の差になる

- 金利交渉:複数銀行を比較し、条件を引き出す

- 自己資金の割合:頭金を多めに入れると金利条件が有利になる

ここが重要!

「融資の条件を制する者が不動産投資を制する」と言われるほど重要なポイントです。

少額から始める選択肢【小口/クラウドファンディング/REIT】

「不動産投資は大きなお金が必要」と思っていませんか? 実は近年、少額から始められる不動産投資の選択肢が急速に広がっています。代表的なのが、不動産クラウドファンディング(クラファン)やJ-REIT、小口化商品といった仕組みです。これらは数万円から投資できるため、初心者でも気軽に参加できる点が魅力です。

ただし、少額投資でもリスクはゼロではありません。クラファンでは元本割れの可能性や償還リスクがあり、REITは株式市場と同様に価格変動を受けやすい特徴があります。そのため、利回りの水準や案件の信頼性をしっかり確認することが重要です。

特に初心者は「分散投資」や「投資上限の設定」を徹底し、複数の案件を比較することでリスクをコントロールできます。つまり、少額投資を賢く活用すれば、不動産投資の第一歩を安心して踏み出せるということですね。

6-1: 不動産クラファンの基礎【利回り水準/元本リスク/償還】

不動産クラウドファンディングは、複数の投資家から資金を集めて運用する仕組みです。

- 利回り水準:平均3〜6%程度で安定性が魅力

- 元本リスク:物件の売却がうまくいかないと元本割れの可能性あり

- 償還:運用期間が決まっており、終了時に元本+配当が戻る仕組み

ここが重要!

クラファンは「少額で不動産に触れる」入門編。ただし、元本保証ではないことを理解しておきましょう。

6-2: 他の投資との違い【REIT/株式/債券との相関】

クラファンやREITは、株や債券とどう違うのでしょうか?

- REIT:証券取引所で売買でき、流動性が高い

- 株式:企業の業績に左右されるためボラティリティが大きい

- 債券:利回りは安定するが、インフレに弱い

ここが重要!

REITは「株に近い不動産投資」、クラファンは「小口で参加できる現物投資」と整理しておくと分かりやすいです。

6-3: 初心者向けリスク管理【分散/上限設定/案件比較】

少額投資といえど、リスク管理は必須です。

- 分散投資:複数案件に分けて投資する

- 上限設定:1案件に全資金を集中させない

- 案件比較:運営会社の実績や過去の償還率を確認

ここが重要!

少額だからこそ「分散と比較」を徹底すれば、大きなリスクを避けられます。

収益物件の選定基準【利回り目安/エリア需要/管理】

不動産投資で成果を出すには、物件選びがすべてと言っても過言ではありません。特に「どんな基準で収益物件を選ぶか」は、利回りやリスクを大きく左右します。表面利回りだけに惑わされず、実質的な収益性を再計算することが重要です。ランニングコストや空室率、税引後のキャッシュフローまで見直すことで、より現実的な利回りを把握できます。

さらに、地域の需給バランスを分析することも欠かせません。人口動態や新築供給量、賃貸需要のデータを確認すれば、将来の稼働率を予測できます。そして最後に重要なのが「管理体制」。自主管理か管理委託かによって手間やコストは大きく変わり、管理会社の評判も安定経営に直結します。

つまり、利回り・エリア需要・管理の3軸を押さえることが、失敗しない収益物件選びの鉄則なんです。

7-1: 利回りの目安と再計算【ランニング費/空室率/税引後】

表面利回りだけを鵜呑みにするのは危険です。

- ランニング費:管理費・修繕積立金を引いた実質利回りを計算

- 空室率:エリアの平均稼働率を参考にする

- 税引後利回り:最終的なキャッシュフローを試算

ここが重要!

広告に出ている「表面利回り」ではなく、実質利回りを再計算することが必須です。

7-2: 地域別の需給を見る指標【人口動態/賃貸指標/新築供給】

賃貸需要は地域ごとに大きく異なります。

- 人口動態:人口増加エリアは賃貸需要が高い

- 賃貸指標:賃料相場や稼働率をチェック

- 新築供給:新築物件が増えると、既存物件は競争力が落ちる

ここが重要!

「人口が減っているエリア」や「新築が多すぎるエリア」では、空室リスクが跳ね上がります。

7-3: 管理方法の選び方【自主管理vs委託/管理会社の評判】

物件の管理方法は投資の成否に直結します。

- 自主管理:コストは抑えられるが、手間が大きい

- 管理委託:費用はかかるが、専門家に任せられる安心感

- 管理会社の評判:口コミや実績を必ず確認する

ここが重要!

「収益を守るのは管理会社」といっても過言ではありません。信頼できるパートナー選びが成功のカギです。

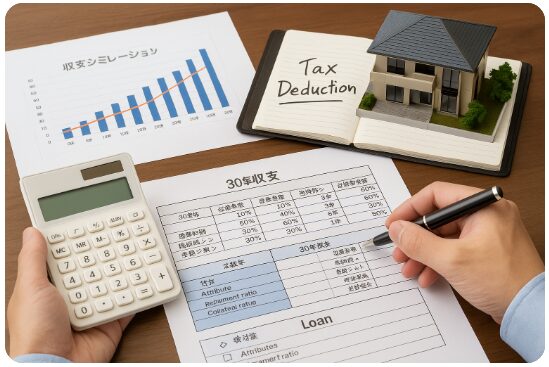

資金計画と必要資金の作り方【借入/長期収支/税務】

不動産投資を始めるうえで欠かせないのが、正確な資金計画と長期的な収支シミュレーションです。勢いで購入してしまうと「返済比率が高すぎて赤字」「修繕費や空室で収益が圧迫される」といった失敗につながります。そこで重要なのが、ローンの仕組みを理解し、属性(年収や勤務先)・返済比率・担保評価といった審査基準をクリアすること。

さらに、30年先までの収支表を作成し、修繕費や空室リスク、金利変動シナリオを織り込んで検証することで、投資の安定度がぐっと高まります。また、税務対策も忘れてはいけません。青色申告による節税や、経費計上・減価償却の仕組みを活用すれば、キャッシュフローを健全に保てます。

つまり、不動産投資を成功させるカギは「借入・長期収支・税務」の3点をバランスよく押さえた資金計画にあるのです。

8-1: ローンの仕組みと審査【属性/返済比率/担保評価】

銀行ローンを利用する場合、審査で見られるポイントは意外とシンプルです。

- 属性:年収・勤続年数・職業などの信用力

- 返済比率:年収に占めるローン返済額の割合(目安は30〜35%以下)

- 担保評価:物件の収益性や資産価値が審査に直結

ここが重要!

「借りられる額」ではなく「無理なく返せる額」で計画することが、長期安定の第一歩です。

8-2: 30年収支表の作成【修繕/空室/金利感応度テスト】

投資は短期ではなく長期戦。30年先を見越した収支表を作るのがおすすめです。

- 修繕費:10〜15年ごとに大規模修繕を想定

- 空室率:楽観的な数値ではなく平均値で設定

- 金利感応度テスト:金利が1%上がったら収支がどう変わるかを試算

ここが重要!

「最悪のシナリオでも赤字を回避できるか」をテストすることで、投資リスクを大幅に減らせます。

8-3: 税務と確定申告の基本【青色申告/経費/減価償却】

不動産投資は税務の知識があるかないかで収益が変わります。

- 青色申告:最大65万円の控除+赤字の繰越が可能

- 経費計上:管理費・修繕費・交通費などは必要経費に

- 減価償却:建物部分を毎年分割計上し、節税効果を得る

ここが重要!

税務知識は「収益を守る武器」。会計ソフトや税理士を活用すれば、初心者でも安心です。

不安を解消する情報収集と体制づくり【成功事例/準備/市場動向】

不動産投資を始めたいと思っても、「本当に大丈夫だろうか?」という不安は誰しも抱くものですよね。そこで大切になるのが、信頼できる情報収集と万全な準備体制づくりです。成功している投資家の事例を学べば、購入から運用、そして出口戦略まで一貫性のある動きをイメージできます。

また、実際に投資を検討する際には、融資の事前打診や専門家への相談、さらにはセカンドオピニオンを得ることでリスクを抑えられます。さらに市場動向のチェックも欠かせません。金利の推移、賃料指数、空室率、地価といったデータを継続的に把握しておけば、将来のリスクを早めに察知できます。

つまり、情報と体制を整えることが「不安を安心に変える」最大の武器になるのです。

9-1: 成功事例から学ぶ勝ち筋【購入→運用→出口の一貫性】

不動産投資の成功者には共通点があります。

- 購入:利回りと立地をシビアに検証

- 運用:管理を徹底して安定稼働を維持

- 出口:売却タイミングを見極めて利益を確定

ここが重要!

「入り口から出口までの一貫性」を持つことで、ブレない投資が実現できます。

9-2: 安心して始める準備【融資打診/専門家相談/セカンドオピニオン】

準備段階でできることは意外と多いです。

- 融資打診:複数の金融機関に相談し条件を比較

- 専門家相談:不動産会社だけでなく税理士やFPにも意見を聞く

- セカンドオピニオン:提案された投資プランを第三者にチェックしてもらう

ここが重要!

「売りたい人」ではなく「中立の立場の人」の意見を取り入れると、安心度がグッと高まります。

9-3: 市場動向チェック術【金利/賃料指数/空室率/地価】

市場環境を読むことも投資家の仕事です。

- 金利:ローンの返済額に直結

- 賃料指数:地域の賃貸相場の変化を把握

- 空室率:供給過多のエリアは要注意

- 地価:将来の資産価値を見極める指標

ここが重要!

数字を追う習慣を持てば、勘や噂に振り回されない投資判断ができます。

結論

不動産投資は「やめとけ」と言われるほどリスクが潜んでいますが、正しく学び、準備すれば大きなリターンも期待できる投資法です。この記事で紹介したように、仕組みを理解し、リスクを把握し、失敗事例から学ぶことが成功の第一歩となります。

特に重要なのは、利回りの再計算・融資条件の見極め・出口戦略の明確化です。これらを意識することで、空室リスクや資金繰りの悪化を防ぎ、安定したキャッシュフローを維持できます。

また、少額から始められるクラウドファンディングやREITを活用する方法もあり、初心者にとっては安全に経験を積むステップになります。さらに、信頼できる専門家への相談や市場動向の継続的なチェックは、不安を安心に変える最大の武器です。

つまり、感覚や勢いで始めるのではなく、正しい情報収集と堅実な資金計画を行えば、不動産投資は資産形成の強力な手段となります。小さな一歩を踏み出すことで、将来の安定収入と経済的自由を手に入れることができるのです。

最後まで読んでくださり、ありがとうございました!

コメント