家計簿を始めようと思っても、三日坊主で終わってしまうこと、ありますよね?

実はそれ、あなたの意志が弱いからではありません。

家計簿のやり方が「続かない設計」になっているだけなんです。

多くの人が挫折する理由は、

「毎日つけなきゃ」「1円単位で合わさなきゃ」と、最初から完璧を目指してしまうこと。

その結果、時間も手間もかかり、気づけばノートを開かなくなってしまいます。

そこで本記事では、

1日たった3分、ゆるく書くだけでお金が自然に残る「お金が増えるノート術」を紹介します。

家計簿アプリが合わなかった人、ズボラな自覚がある人でも大丈夫です。

ポイントは、

- 支出を「管理」しようとしない

- 黒字になる流れだけを作る

- 続けることを最優先にする

つまり、頑張らなくても家計が整う仕組みを先に作る、ということですね。

「家計簿 続かない」を今年こそ終わらせたい方は、

ここから先を読み進めてみてください。

今日から、家計のストレスが一気に軽くなりますよ。

なぜ家計簿が続かない?「家計簿 続かない」を終わらせる挫折ポイント総点検

家計簿を始めても、すぐに続かなくなることってありませんか?

「家計簿 続かない」という悩みは、多くの人が抱えている共通のテーマです。

実は、続かない原因には時間・手間・完璧主義・見返さない・目的不在といったパターンがあり、これがそのまま挫折につながっているんです。

最近の調査でも、「家計簿をつけ続けられない最大の理由は“負担の大きさ”」という声が多く聞かれます。

スマホアプリでもノートでも、負担が大きいままだと途中で投げ出してしまうのは当然なんですよね。

この章では、

- 続かない原因トップ5を丁寧に分析し

- 誰でも実践できる対処法を紹介し

- 世帯ごとの違いにも触れながら挫折しない型を解説します。

つまり、「続かない」を終わらせるための現実的なポイントを知ることが最初の一歩です。

まずはここから、一緒に整理していきましょう。

1-1. 続かない原因トップ5(時間・手間・完璧主義・見返さない・目的不在)と対処法

家計簿が続かない理由は、ほぼこの5つに集約されます。

- 時間がかかる

→ 毎日つける前提が負担になります。

対処法:毎日ではなく「まとめ書き」でOK。 - 手間が多い

→ 項目が多すぎると書く気が失せます。

対処法:カテゴリは3つまでに限定。 - 完璧主義

→ 合わない=失敗と思うと続きません。

対処法:ズレても修正しない勇気を持つ。 - 見返さない

→ 書くだけで終わると意味を感じにくいですよね。

対処法:月1回「眺めるだけ」で十分。 - 目的がない

→ 何のためか分からないと習慣になりません。

対処法:「月にいくら残したいか」だけ決める。

つまり、家計簿は頑張るものではなく、軽く触れるものに変えることが重要です。

1-2. 記録しない“見えないコスト”とは:浪費・固定費放置・ポイント取りこぼし

家計簿をつけない最大のデメリットは、

お金の流れが見えないことです。

特に見落とされがちなのが、次の3つ。

- 無意識の浪費

コンビニ・送料・サブスクなどの「ちりつも」。 - 固定費の放置

通信費や保険は、見直さない限り一生払い続けます。 - ポイントの取りこぼし

有効期限切れや使い忘れは、実質的な損失です。

これらは、金額が小さいため気づきにくいですが、

年間で見ると数万円〜十万円単位になることも珍しくありません。

つまり、記録しないこと自体がコストになっているということですね。

1-3. 世帯別(独身・共働き・子育て)で違う挫折パターンと「最小の型」

家計簿が続かない理由は、世帯によっても違います。

- 独身世帯

→ 自由度が高く、記録の優先度が下がりがち。

最小の型:支出合計だけを見る。 - 共働き世帯

→ 管理者が曖昧になりやすい。

最小の型:共有ノートで月1確認。 - 子育て世帯

→ 変動費が多く、合わなくなりがち。

最小の型:固定費+ざっくり支出。

大切なのは、他人のやり方を真似しないこと。

自分の生活に合った「最小の型」を選ぶだけで、

家計簿は驚くほど続きやすくなります。

「お金が増えるノート術」とは?家計ノートで支出管理を自動化する設計図(3分ルール)

「家計簿=節約を我慢するもの」と思っていませんか?

実は、それが家計簿が続かない最大の誤解なんです。

今、注目されているのは、

支出を細かく管理しなくても、お金が自然に残る仕組みを作る方法。

それが、この章で解説する「お金が増えるノート術」です。

ポイントはとてもシンプル。

毎日3分、最低限のことだけを書く。

完璧な記録も、毎日の集計も必要ありません。

このノート術では、

- 最初に「何のために書くのか」を決め

- 期間を区切ってゴールを明確にし

- 書くルールをあらかじめ固定します。

つまり、迷わず書ける状態を先に作るということですね。

最近は家計簿アプリやキャッシュレス決済が増え、

「全部を管理しようとして疲れる人」がとても多くなっています。

だからこそ、アナログなノート×ゆるいルールが、逆に続くんです。

ここからは、

誰でも今日から始められる「3分ルール」の設計図を、

ひとつずつ分かりやすく解説していきます。

2-1. ノート術の基本構造:目的→期間→記入ルール(最初に決める3点)

お金が増えるノート術は、最初に3つだけ決めます。

- 目的

例:「毎月2万円残す」「赤字を止める」など

→ 数字はざっくりでOKです。 - 期間

1週間・1か月など短めがおすすめ。

→ 長期目標は挫折の元になります。 - 記入ルール

「毎日書かない」「合わなくても直さない」など

→ 続けるためのルールを優先します。

つまり、正しさより継続を優先する設計がポイントです。

2-2. 最低限の項目はこれだけ:支出・残高・メモ(感情/理由)で十分な理由

細かい項目分けは不要です。

実は、家計管理に必要なのは次の3つだけ。

- 支出:いくら使ったか

- 残高:お金が増えているか減っているか

- メモ:なぜ使ったか(感情・理由)

特に重要なのがメモ。

「疲れていた」「時間がなかった」など一言書くだけで、

次のムダを防ぐヒントになります。

つまり、数字+感情を見ることで、

自然に行動が変わるということですね。

2-3. 失敗しない始め方:1週間は「書けた日=勝ち」で習慣を作る

最初の1週間は、内容を気にしなくてOKです。

- 書けたら○

- 書けなくても×はつけない

- 合わなくても修正しない

ここが重要!

「書いた事実」だけを成功体験にすること。

このハードルの低さが、

3日坊主を防ぐ最大のコツです。

まずは支出だけでOK:ズボラでも続く「ミニ家計簿」フォーマット(家計ノート例)

「家計簿は収入も残高も全部合わせないと意味がない」

そう思っていませんか?

実はそれ、挫折しやすい家計簿の典型パターンなんです。

最近の家計管理では、

最初は“支出だけ”に集中する方が続きやすいことが分かってきています。

特にキャッシュレス決済が当たり前になった今、

収入・残高・引落日まで完璧に合わせようとすると、

それだけで手が止まってしまいますよね。

この章で紹介するのは、

ズボラな人でも続く「ミニ家計簿」フォーマット。

ポイントは、1ページで完結・項目は最小限という点です。

- 日付

- 使った金額

- カテゴリ(3つだけ)

つまり、迷わず書ける形にしてしまうということですね。

レシート、現金、QR決済が混ざっても問題ありません。

残高が合わなくてもOKな書き方も、ここで整理します。

まずは「正しくつける」より、

「止まらずに続ける」ことを最優先に。

ここから、家計管理のハードルを一気に下げていきましょう。

3-1. 1ページ完結:日付/使った金額/カテゴリ(3つだけ)で回す方法

フォーマットはこれだけ。

- 日付

- 使った金額

- カテゴリ(3つだけ)

カテゴリ例

- 生活

- 娯楽

- その他

ここが重要!

カテゴリを増やさないこと。

迷わない仕組みが、継続につながります。

3-2. レシート・現金・QR決済を混ぜても崩れない「まとめ書き」ルール

毎日書く必要はありません。

- レシートは財布に入れる

- 週に1〜2回まとめて記入

- 日付がズレても気にしない

決済方法が混ざっても問題なし。

完璧に揃えようとしないことが最大のコツです。

3-3. 残高が合わない人向け:引落日ズレ・手数料・立替を吸収する書き方

残高が合わなくなる原因は、ほぼこの3つ。

- 引落日のズレ

- 各種手数料

- 立替払い

対処法はシンプル。

合わない理由を書いて、そのまま進む。

家計簿は会計監査ではありません。

流れが見えれば十分です。

つまり、

「止まらず続ける」ことが、黒字への最短ルートなんですね。

固定費削減が最速:ノートで見つける“毎月勝手に増えるお金”(サブスク・通信費・保険)

「節約=我慢」と思っていませんか?

実は、一番ラクにお金が増える方法は固定費の見直しなんです。

固定費は、一度見直すだけで

毎月なにもしなくてもお金が残り続けるのが最大の特徴。

特に最近は、サブスク・通信費・保険など、

「気づかないうちに払い続けている支出」が増えています。

家計簿をつけていても、

固定費は毎月同じ金額なので見落としがち。

だからこそ、ノートで一覧化して“見える化”することが重要なんですね。

この章では、

- 固定費を一気に洗い出すテンプレート

- 解約や乗り換えを迷わない判断基準

- よくある落とし穴の潰し方

を、初心者でも分かるように整理します。

ポイントは、

全部を削る必要はないということ。

「使っていない」「満足していない」ものだけを選別すればOKです。

つまり、我慢ゼロで黒字体質に変えるステップ。

ここから、毎月勝手に増えるお金を作っていきましょう。

4-1. 固定費の洗い出しテンプレ:住居・通信・保険・サブスク・車・教育

まずは「把握すること」がスタートです。

ノート1ページに、次の項目を書き出してみましょう。

- 住居費(家賃・住宅ローン・管理費)

- 通信費(スマホ・ネット・オプション)

- 保険(生命・医療・自動車など)

- サブスク(動画・音楽・アプリ)

- 車関連(駐車場・保険・維持費)

- 教育費(習い事・教材)

ここが重要!

金額の大小ではなく、「本当に使っているか」で判断します。

4-2. 解約・乗換の判断基準:頻度×満足度×代替手段で決める

迷ったときは、この3つで考えるとラクです。

- 利用頻度:月に何回使っている?

- 満足度:金額に見合っている?

- 代替手段:無料・安価な代わりはある?

3つのうち2つが弱ければ、見直し候補。

感情ではなく基準で決めると、後悔しにくくなります。

4-3. ありがちな落とし穴:解約忘れ/年払い/無料期間/家族分重複の潰し方

固定費で多い失敗は次の4つ。

- 解約したつもりで続いている

- 年払いで存在を忘れている

- 無料期間終了後に自動課金

- 家族で同じサービスを重複契約

対策はシンプル。

ノートに「更新月」を書くだけで防げます。

少額支出を味方にする:節約・買い物・クレジットカード管理で“漏れ”を止める

「大きな出費は気をつけているのに、なぜかお金が残らない」

そんな感覚、ありませんか?

実は原因の多くは、少額支出の積み重ねにあります。

コンビニでのちょい買い、送料、使っていないサブスク。

1回あたりは小さくても、毎月見ると意外と大きな金額になりますよね。

しかもこれらは、家計簿に書いても改善につながりにくいのが厄介なところです。

この章では、

「我慢して節約する」のではなく、

少額支出をコントロールして味方につける考え方を解説します。

ポイントは、

- 買う・買わないの判断基準をノートに決めておく

- クレジットカードを“使いすぎ防止ツール”として管理する

- ポイントは還元率より手間と失効リスクを重視する

つまり、迷う回数を減らすだけで支出は自然に減るということですね。

最近は決済方法が増えた分、

管理しないと“漏れ”も増えがち。

ここから、ムダが生まれにくい家計の型を作っていきましょう。

5-1. コンビニ・サブスク・送料の“ちりつも”を止める買い物ルール(選択基準のノート化)

効果的なのは、事前にルールを決めること。

例:

- コンビニは週◯回まで

- 送料がかかるなら翌月まとめる

- サブスクは「1in1out(1つ入れたら1つ解約)」

迷わない=無駄遣いしにくい、ということですね。

5-2. クレジットカード管理の基本:使い分け・引落口座・利用明細の確認習慣

カードは便利ですが、管理しないと危険です。

基本ルールはこの3つ。

- 用途別に使い分ける(生活費/娯楽)

- 引落口座を1つに集約

- 月1回、明細を必ず確認

ここが重要!

カードは「支払い手段」ではなく、管理ツールとして使います。

5-3. ポイント活用で得する型:二重取り・失効防止・還元率より「運用コスト」

ポイントで損する人は、実は多いです。

- 還元率ばかり気にする

- 管理が複雑になる

- 失効して結局使えない

おすすめは、使うポイントを2〜3種類に絞ること。

少しの還元より、確実に使い切れる仕組みの方が得になります。

つまり、

少額支出は「減らす」より「仕組みで整える」。

これが、家計をラクに黒字化するコツです。

借入・ローン・分割払いの管理:返済がラクになる「見える化」ノート(カードローン含む)

ローンや分割払いがあると、

「毎月払っているのに、なかなか減らない」と感じることはありませんか?

実はその原因、借入全体が見えていないことにあります。

住宅ローン、車のローン、カードの分割払い、カードローン。

それぞれを個別に見ていると、

金利・返済日・残高の全体像が分からなくなるんですよね。

その結果、返済の優先順位を間違え、

余計な利息を払い続けてしまうケースも少なくありません。

この章では、

借入を「怖いもの」や「隠したいもの」にせず、

ノート1枚でスッキリ管理する方法を紹介します。

ポイントは、

- 借入が本当に必要かを判断する基準を持つこと

- 残高・金利・返済日を一度に見える化すること

- 繰上返済や借換を感覚ではなく数字で判断すること

つまり、見えれば返済はラクになるということですね。

ここから、借入に振り回されない家計の土台を作っていきましょう。

6-1. 借入が必要かの判断基準:金利・期間・代替案(生活防衛費との関係)

まず大切なのは、

「この借入は本当に必要か?」を見極めることです。

判断の軸はこの3つ。

- 金利:年何%か

- 期間:何年・何回払いか

- 代替案:貯蓄・生活防衛費で対応できないか

ここが重要!

生活防衛費(生活費3〜6か月分)がない状態での借入は、

家計を不安定にしやすくなります。

つまり、

借入は悪ではないが、順番を間違えると負担になるということですね。

6-2. 返済表テンプレ:残高/金利/返済日/繰上返済余地を1枚で管理

おすすめなのは、ノート1枚にすべて書くこと。

書く項目はこれだけ。

- 残高

- 金利

- 毎月の返済額

- 返済日

- 繰上返済できるか

これを並べるだけで、

どこから優先的に返すべきかが一目で分かります。

数字を見える化すると、

不安が「対策」に変わります。

6-3. 最短で負担を減らす考え方:繰上返済・借換・金利比較の優先順位

返済をラクにする基本ルールはシンプル。

- 金利が高いものから優先

- 繰上返済は生活防衛費を残して行う

- 借換は総返済額で比較する

月々の返済額だけで判断しないことが、

長期的な負担軽減につながります。

家計簿アプリ×ノートで時間を節約:自動連携・CSV・テンプレ活用(おすすめ設計)

「家計簿アプリを入れたのに、結局使わなくなった」

そんな経験、ありませんか?

実はこれ、アプリが悪いのではなく、使い方が合っていないケースがほとんどです。

最近の家計簿アプリは、自動連携やレシート読取など機能が充実しています。

ただし、全部をアプリに任せようとすると、

情報量が多すぎて逆に疲れてしまうんですよね。

そこでおすすめなのが、

家計簿アプリ×ノートのハイブリッド運用です。

日々の細かい記録はアプリに任せ、

ノートには「週1回、合計だけ」を転記する。

これだけで、管理時間は一気に短縮できます。

この章では、

- 自分に合う家計簿アプリの選び方

- アプリからノートへ無理なく落とす方法

- いま特に重要なセキュリティの注意点

を整理します。

つまり、便利なところだけ使い、振り回されない設計が正解。

ここから、時短と安心を両立する家計管理に切り替えていきましょう。

7-1. 家計簿アプリの選び方:自動連携/レシート/共有/出力(CSV)の4軸で比較

アプリ選びで見るポイントはこの4つ。

- 自動連携:銀行・カードとつながるか

- レシート読取:入力の手間を減らせるか

- 共有:家族と見られるか

- CSV出力:データを取り出せるか

ここが重要!

「多機能」より、自分が使う機能があるかで選びましょう。

7-2. アプリ→ノートへの落とし込み:週1で「合計だけ」転記するハイブリッド運用

おすすめの使い方はこれ。

- 日々の記録:アプリに任せる

- ノートには:週1回、合計だけ書く

これだけで、

管理時間は大幅に短縮されます。

細かいデータはアプリ、

判断と振り返りはノート。

役割分担がポイントです。

7-3. セキュリティ注意点:連携方式・権限・登録情報の確認(“預けない”を基本に)

便利な反面、注意したいのがセキュリティ。

- 連携している口座・カードは把握する

- 不要な権限はオフにする

- 使わないアプリは削除する

基本は「預けすぎない」。

ノートを併用することで、

万一のリスクも分散できます。

つまり、

アプリは時短、ノートは判断。

この組み合わせが、続く家計管理の最適解です。

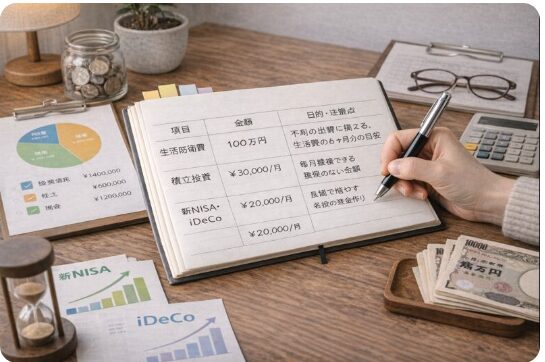

長期で“増やす”パート:新NISA・iDeCo・貯蓄を家計ノートで習慣化するライフプラン術

家計が少しずつ整ってくると、

「この先、どう増やしていけばいいんだろう?」と考え始めますよね。

実はここで大切なのは、いきなり投資に力を入れすぎないことなんです。

2024年から新NISAが始まり、

「投資をしないと損」という空気も強くなりました。

ただ、生活費が不安定なまま投資を始めると、

相場の上下に振り回されて続かなくなりがちです。

この章では、

家計ノートを使って“長期で増やす流れ”を習慣化する方法を解説します。

ポイントは、

- まずは生活防衛費を確保する

- 次に無理のない積立を作る

- その上で新NISA・iDeCoを組み込む

つまり、順番を守るだけで資産形成は安定するということですね。

投資信託・株式・預金の役割を整理し、

「何に・いくら・なぜ使っているか」を見える化する。

ここから、焦らず続くライフプラン設計を一緒に作っていきましょう。

8-1. 目標設定から逆算:生活防衛費→積立→投資の順で崩れない資産配分

まず最初に考えるべきは、投資ではありません。

基本の順番はこの通り。

- 生活防衛費

生活費の3〜6か月分を目安に確保。

これがないと、相場の上下で不安になります。 - 積立(貯蓄)

毎月一定額を自動で貯める仕組みを作る。 - 投資

余裕資金で長期目線で運用。

ここが重要!

この順番を守るだけで、途中で投資をやめにくくなります。

8-2. 投資の基本とリスク管理:投資信託・株式・預金の役割分担を1枚で整理

投資と聞くと難しく感じますが、考え方はシンプルです。

- 預金:安全性・いつでも使えるお金

- 投資信託:分散・長期・自動化

- 株式:リターン重視・価格変動あり

ノート1枚に、

「何のためのお金か」を書き分けるだけで、

値動きへの不安が減ります。

8-3. 新NISA・iDeCoの位置づけ:家計に無理なく組み込む「自動積立」設計

新NISAやiDeCoは、

節税メリットが大きい長期制度です。

ただし、無理な金額設定はNG。

- 毎月の黒字額から設定

- 途中で止めなくていい金額にする

- 自動積立で“考えない仕組み”にする

つまり、

投資は気合ではなく、自動化が正解ということですね。

最短で続くための習慣化チェックリスト&Q&A:家族共有で継続率を上げる

ここまで読んで、「やり方は分かったけど、続けられるか不安…」

そう感じていませんか?

実は、家計管理で一番つまずきやすいのが“続ける仕組みがないこと”なんです。

家計簿やノートは、

内容よりも習慣化できるかどうかが結果を左右します。

特に最近は、共働きやキャッシュレス化が進み、

「1人で全部管理する」のが負担になりがちですよね。

この章では、

最短で続くためのチェックリストと、よくある疑問への答えをまとめました。

- 今日から始められる「3分ルール」の確認

- 月1回・年1回の見直しポイント

- 家族で共有しても揉めない運用ルール

つまり、迷わず続けられる状態を先に作るということです。

家計管理は、誰かを責めるためのものではありません。

安心して続けられる形に整えることで、

お金の話が自然にできる家庭環境も作れます。

最後に、無理なく続く型を一緒に完成させましょう。

9-1. 今日からの「3分ルール」チェックリスト:用意するもの/最初の1ページ

まずはこれだけ揃えましょう。

- ノート1冊

- ペン1本

- 「3分だけやる」と決める

最初の1ページに書くのは、

目的と今月の目標金額だけ。

ここが重要!

最初から書き込まないことが、継続のコツです。

9-2. 毎月・年間の見直しチェックリスト:固定費/残高/目標の再設定

見直しは頻繁にやりません。

- 月1回:残高と固定費を確認

- 年1回:目標を見直す

これだけで十分。

見直しすぎない方が続きます。

9-3. 家族で揉めない共有術:役割分担・見える化・ルール(責めない運用)

家族で家計を共有する場合は、

「正しさ」より「空気感」が大切です。

- 管理役を1人決める

- 数字は見せるが、口出ししすぎない

- 赤字でも責めない

家計簿は、

反省会の道具ではなく、安心を作るツール。

この意識を共有できると、

家計管理はグッと続きやすくなります。

結論|3分で続く家計管理が、黒字体質への近道

家計簿が続かない原因は、意志の弱さではなく仕組みの設計ミスでした。

本記事で紹介した「お金が増えるノート術」は、完璧を目指さず、支出をゆるく見える化することで、誰でも続けられる家計管理を実現します。

ポイントはとてもシンプルです。

①最初は支出だけでOK、②固定費から見直す、③少額支出はルール化、④借入は1枚で見える化、⑤アプリは補助として使う。

この流れを実践すれば、家計簿が続かない悩みは自然と解消され、毎月のお金の残り方が変わってきます。

さらに、新NISAやiDeCoも生活防衛費→積立→投資の順で組み込めば、無理なく長期の資産形成が可能です。

つまり、正しい順番と最小のルールを守るだけで、家計は安定し、将来への不安も小さくなります。

今日からできることはひとつ。

ノートを1冊用意し、「日付・金額・カテゴリ」の3点だけを書いてみてください。

それが、黒字化への第一歩です。

最後まで読んでくださり、ありがとうございました!

コメント