年収はいくらあっても、「貯金はいくらあれば正解なの?」と迷いますよね。

ネットで調べると平均額や中央値が出てきますが、自分の年収・手取り・家族構成に本当に合っているのかは分かりにくいものです。

実は、貯蓄目標は「年収」だけで決めるとズレやすく、手取りから逆算して考えることがとても重要なんです。

税金や社会保険料を差し引いた後、実際に使えるお金を基準にしないと、「数字だけ立派で続かない目標」になってしまいます。

この記事では、年収別・手取り別・世帯別(単身/夫婦/子あり)に、

無理なく続く貯蓄目標を整理します。

さらに、平均・中央値の正しい見方や、生活防衛資金・目的別貯蓄の考え方までまとめました。

「みんなはいくら貯めてる?」「自分は少ない?」と不安になる前に、

あなたの家計に合った“現実的なゴール”を一緒に確認していきましょう。

数字に振り回されず、今日から行動できる指針が見えてきますよ。

年収別「貯蓄目標」早見表の読み方(手取りから逆算で迷わない)

年収別の貯蓄目標を調べるとき、真っ先に気になるのは「自分はいくら貯めるべき?」ということですよね。

でも実は、年収だけで判断すると現実とズレてしまうことが多いんです。

そこで大切なのが、年収 → 手取り → 世帯構成という流れで“現実的なゴール”を逆算する視点なんですね。

例えば、同じ年収でも手取りが違ったり、

単身・夫婦・子どもありで必要な生活費や貯蓄優先度は変わります。

だからこそ、平均値や中央値だけを見て

「これが正解」と決めつけてしまうのは危険なんです。

この記事ではまず、

年収・手取り・世帯別で無理なく続く貯蓄目標の考え方をわかりやすく整理します。

そして、検索ニーズが高い「みんなの貯金額」「平均と中央値の違い」についても丁寧に解説。

さらに、初心者でも迷わないように、貯蓄・貯金・預貯金・資産運用の用語を3分で整理します。

つまり、数字に振り回されずに、

あなたにとっての“正解の貯蓄目標”が明確になる導入章です!

1-1:この記事でわかること|年収・手取り・世帯別に“現実的なゴール”が決まる

実は、「貯金はいくら必要か?」に万人共通の正解はありません。

年収が同じでも、手取り・家族構成・固定費によって、最適な貯蓄目標は大きく変わるんです。

この記事で分かることは、次の3点です。

- 年収ではなく「手取り」から貯蓄目標を逆算する考え方

- 単身・夫婦・子あり世帯で目標額が変わる理由

- 平均や中央値に振り回されず、自分基準で判断する方法

つまり、「みんなはいくら貯めているか」ではなく、

「自分はいくらあれば安心か」が分かるようになります。

ここが重要!

貯蓄は比較ではなく、生活を守れるかどうかが判断基準です。

1-2:「みんなの貯金」は気にしすぎない|平均・中央値の正しい見方

「平均貯金額はいくら?」と検索したこと、ありますよね?

でも実は、この“平均”が不安の原因になっているケースがとても多いんです。

理由はシンプルで、

- 平均値:一部の高額貯蓄層に引っ張られやすい

- 中央値:より実態に近い真ん中の数字

という違いがあるから。

例えば、平均が1,000万円でも、

中央値が300万円というケースは珍しくありません。

つまり、

平均より少なくても「普通」なことはよくあるということですね。

ここが重要!

不安になる前に、見るべき数字が合っているかを確認しましょう。

1-3:貯蓄・貯金・預貯金・資産運用の違いを3分で整理

お金の話が難しく感じる原因のひとつが、

言葉の意味があいまいなまま使われていることです。

ここで一度、整理しておきましょう。

- 貯金:銀行の普通預金・定期預金など

- 預貯金:貯金+ゆうちょなどを含めた総称

- 貯蓄:預貯金+投資を含めた「ためているお金全体」

- 資産運用:投資信託・株式などで増やす行為

つまり、

貯金=守るお金

資産運用=増やすお金

貯蓄=その両方を含む考え方なんです。

ここを混同すると、

「投資してるから貯蓄は十分」と勘違いしやすくなります。

ここが重要!

まずは守るお金(生活防衛資金)を確保してから増やすのが基本です。

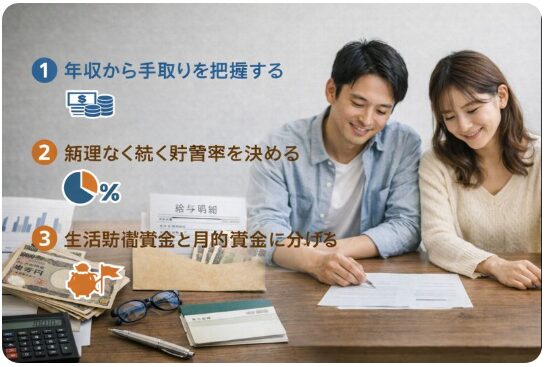

手取りから逆算する貯蓄計算の基本(貯蓄率・固定費・目安)

「貯金は大事」と分かっていても、結局いくら貯めればいいのか分からないと感じていませんか?

その原因の多くは、年収ベースで考えてしまい、実際に使える“手取り”を起点にしていないことなんです。

実は、貯蓄計画の基本はとてもシンプル。

①年収から手取りを把握する

②無理なく続く貯蓄率を決める

③生活防衛資金と目的資金に分ける

この3ステップで、迷いは一気に減ります。

この章ではまず、年収から手取りを出す考え方と、家計で自由に使える「可処分所得」の捉え方を整理します。

次に、「貯蓄率は何%が正解?」というよくある疑問に対して、平均や理想論ではなく、現実的に続くラインを解説。

最後に、生活防衛資金と目的別貯蓄を組み合わせて、優先順位のある目標設定に落とし込みます。

つまり、感覚ではなく数字で、

今日から実行できる貯蓄計算の土台を作る章ということですね!

2-1:ステップ1|手取りの出し方(年収→手取り)と家計の“可処分”を確定する

年収を見て「これだけ稼いでいるから余裕があるはず」と思いがちですよね?

でも実は、手取り=自由に使えるお金がスタート地点なんです。

年収には税金や社会保険料が含まれていて、

手取りはそこから差し引いた「実際に使える額」。

この差を無視して貯蓄計画を立てると、現実とズレた目標になりがちなんですよね!

まずは次の順序で可処分所得を確定しましょう:

- 年収から税金・社会保険料を引く

- 手取り収入を把握する

- 固定費・変動費を整理して、可処分額を出す

つまり、貯蓄の計算は“年収ベース”ではなく“手取りベース”で考えることが基本ということなんです!

ここが重要!

手取りをベースにすることで、

「無理なく続けられる貯蓄設計」が見えてきますよ。

2-2:ステップ2|貯蓄率の目安は何%?(無理なく続くラインを決める)

「貯蓄率って何%が正解?」

と思う人は多いですよね。実は、貯蓄率を考えるときに大切なのは、

続けられるラインを決めることなんです。

理想論では「手取りの20%」という話をよく聞きますが、

これが全員に当てはまるわけではありません。

まずは次の3つの基準を参考にしましょう:

- 厳しめライン:20%以上(余裕がある場合)

- 現実ライン:10%〜15%(多くの世帯で続けやすい)

- ゆるめライン:5%〜10%(支出が多い時期の一時ライン)

つまり、数字ありきではなく“自分の生活とのバランス”で決めることが大切なんです。

ここが重要!

最初から高すぎる目標を決めず、

無理なく続けられるラインを設定することが、貯蓄成功のカギになります!

2-3:ステップ3|生活防衛資金+目的資金で「優先順位つき目標」に落とす

手取りが分かって貯蓄率を決められたら、

次は「何のために貯めるのか」を整理しましょう。

貯蓄には大きく分けて2つあります:

- 生活防衛資金:急な出費や収入減に対応する安全装置

- 目的資金:教育費・住宅費・旅行など“使うための貯金”

生活防衛資金は、

生活費の3〜6ヶ月分が目安とされています。

つまり、先に守りの土台を整えることが大切なんですよね。

その後で、目的別に目標額を決めます:

- 生活防衛資金を先に確保

- 教育費や住宅費などの目的資金を設定

- 優先度に応じて積立額を決める

ここが重要!

貯蓄は「使うお金」と「守るお金」を分けて考えることで、

ムリなく計画的に進められるようになりますよ。

年収別「貯蓄目標」早見表(単身・夫婦・子あり/手取り別)

年収別の貯蓄目標を考えるとき、「単身か」「夫婦か」「子どもがいるか」で前提条件は大きく変わりますよね。

それなのに、ネット上では世帯構成を無視した平均額だけが一人歩きしがちです。

実はここが、多くの人が貯蓄計画でつまずくポイントなんです。

この章では、手取りベースで見た年収別の貯蓄目標を、

単身世帯・夫婦(二人世帯)・子どもあり家庭の3つに分けて整理します。

まず単身世帯では、支出を最小化しやすい分、生活防衛資金の確保が最優先。

夫婦世帯では、共働き・片働きによって貯蓄力が変わるため、家計を一体で管理するか、別管理にするかも重要な判断材料になります。

子どもあり家庭では、教育費や住宅費が加わるため、

「平均額」よりも家計がどれだけ耐えられるか(家計耐久力)がポイント。

つまり、同じ年収でも正解は一つではありません。

ここを読めば、

あなたの世帯に合った“現実的な貯蓄ゴール”が具体的に見えてきますよ。

3-1:単身世帯|年収別・手取り別の貯蓄目標(まずは生活防衛資金を最優先)

単身世帯は、家族の支出がない分、金額の管理がシンプルに見えますよね?

でも、生活防衛資金がないまま貯蓄計画を立てると、不安が残るんです。

単身世帯がまず目指すべきは、

生活費の3〜6ヶ月分の生活防衛資金を確保すること。

たとえば、

- 手取り年収300万円の場合 → まずは60万〜90万円を目標に

- 手取り年収500万円の場合 → まずは100万〜150万円を目標に

というように、手取りベースで逆算するのがコツです。

ここが重要!

単身の場合は、固定費が低いぶん、

生活防衛資金の確保が一気に貯金を進める近道になりますよ。

3-2:夫婦・二人世帯|共働き/片働きで変わる目標(家計の一体管理・別管理も比較)

夫婦・二人世帯になると、

収入と支出のバランスが単身とは変わってきますよね?

共働きの場合、収入は増えますが支出も増えがち。

片働きの場合、支出は少なくなりますが、

生活費の負担が集中することもあります。

このため、貯蓄目標の立て方も変わります:

- 共働き:手取りの合算で貯蓄率を設定

- 片働き:収入の主体を基準に無理のないラインを決定

- 別管理:それぞれの収入で貯蓄割合を決める

- 一体管理:家計全体でバランスを取る

どの管理方法が正解かは、

家計の優先順位とコミュニケーションの取り方次第です。

ここが重要!

夫婦で話し合い、どの方法が一番ストレスなく続けられるかを決めることが、

家計の安定に繋がります。

3-3:子どもあり家庭|教育費・住宅費を加味した目標(“平均”より家計耐久力が重要)

子どもがいる家庭では、

教育費・医療費・住宅費などの“目的支出”が増えますよね。

そのため、単純に平均貯金額を見るだけでは、

実際の生活に合わない計画になってしまうことがあるんです。

そこで大切なのが、

家計の耐久力を軸にした貯蓄目標の設計。

具体的には、

- 教育費(公立・私立・大学進学費用)

- 住宅費(頭金・ローン返済)

- 日常生活費(食費・保険・習い事)

といった、今後の支出を先に把握します。

そのうえで、生活防衛資金と目的資金を分けて積み立てる設計が有効です。

ここが重要!

子どもあり家庭では、

“平均”よりも自分の家計がどれだけ耐えられるかを基準に目標を作ることが成功のコツです。

年代別の貯蓄目標(20代・30代・40代・50代)

貯蓄目標は「年収」だけでなく、年代によって考え方を変えることがとても重要です。

20代と50代では、使える時間も、背負っている支出も、取れるリスクもまったく違いますよね。

それなのに、同じ基準で貯蓄額を比べてしまうと、「自分は遅れているのでは?」と不安になりがちです。

この章では、20代・30代・40代・50代それぞれに合った貯蓄目標の考え方を整理します。

20代・30代は、金額よりも少額でも続く仕組み作りが最優先。

固定費の見直しと先取り積立ができれば、十分に“勝てる設計”になります。

40代は、教育費と住宅ローンが重なりやすい時期。

ここでは無理に貯めるより、家計の優先順位を再設計することがカギです。

そして50代では、老後資金を現実的に把握し、

年金見込み+生活防衛資金+取り崩し計画まで含めて考える必要があります。

つまり、年代ごとに“やるべき貯蓄”は違うということですね。

今の年齢に合った正解を、ここで確認していきましょう。

4-1:20代・30代|少額でも勝てる設計(積立・固定費・先取りの順)

20代・30代は、貯蓄額こそ少なめでも

長期戦で有利なスタートを切れる世代なんです。

実は、若いときからの“仕組み作り”が後々の差を生みますよね!

この年代で意識したいのは、次の3つの順番です:

- 積立を仕組み化する

→ 毎月自動で貯まるように設定 - 固定費の見直し

→ 格安プランや不要サービスの削減 - 先取り貯蓄

→ 給料日に自動で貯金へ

例えば、手取りの5%でも先取りしてしまえば、

時間を味方にして複利効果を得られるんですね。

ここが重要!

20代・30代は“額の大きさ”ではなく、

仕組みで勝つ設計を先に作ることが成功のカギです。

4-2:40代|教育費×住宅ローンの両立(家計の優先順位を再設計する)

40代は、教育費と住宅ローンなど

支出の山が重なる時期ですよね。

ここでぶつかるのが「どっちを優先すべき?」という悩みです。

この世代の貯蓄目標を立てるときは、

優先順位の再設計がポイントになります。

具体的には:

- 教育費(年齢ごとの必要額)

- 住宅ローン(返済比率の確認)

- 家族の生活費(安定性の担保)

を同時に見ながら、バランスを取る必要があります。

教育費を優先すると老後資金が足りなくなる…

という“逆転現象”も起きかねません。

ここが重要!

40代は短期的な必要資金と長期的な安心資金を

両立させる設計が必要なんです。

4-3:50代|老後資金の現実ライン(生活防衛資金+年金見込み+取り崩し計画)

50代になると、老後資金の現実ラインが

いよいよ具体的に見えてきますよね?

「実は、ただ貯めるだけでは足りない可能性がある」

という点に多くの人が気づく世代でもあります。

ここでは、次の3つを意識して設計します:

- 生活防衛資金:年金受給前の安全マージン

- 年金見込み:収入の見通しを現実ラインで確認

- 取り崩し計画:どのタイミングでどれだけ使うか

年金だけでは足りない部分を、

どの程度の貯蓄でカバーするかを数値化すると、

老後不安はぐっと減りますよね。

ここが重要!

50代は「貯める」だけでなく、

取り崩す時期・額まで設計することが必要なんです。

目的別に決める貯蓄目標(住宅・教育・老後・旅行・車・引っ越し)

「とりあえず貯金しているけど、何のためかは決めていない」

実はこの状態、貯蓄が増えにくい典型パターンなんです。

理由はシンプルで、目的がないお金は優先度が下がり、使われやすくなるからですね。

この章では、住宅・教育・老後・旅行・車・引っ越しといった目的別に、

貯蓄目標の考え方を整理します。

特に住宅購入では、「いくら借りられるか」ではなく、

返済比率から“買っていい金額”を線引きする視点が重要です。

教育資金については、公立・私立・大学進学までを想定し、

いつ・いくら必要になるのかを時系列で把握することがカギ。

老後資金では、年金だけに頼らず、

生活費・インフレ・取り崩し期間まで含めて不足額を考えます。

つまり、貯蓄は「金額」ではなく「目的」で分けるもの。

ここを整理するだけで、迷わず貯められる家計に変わっていきますよ。

5-1:住宅購入|頭金の目安と“買っていい金額”の線引き(返済比率で判断)

住宅購入は、多くの人にとって

人生で最も大きな支出ですよね。

だからこそ、頭金と返済比率のバランスは絶対に押さえておきたいポイントです。

一般的な目安として:

- 頭金は2割以上が理想

→ ローン総額と利息負担を抑える - 返済比率は年収の25〜30%以内

→ 生活バランスを崩さない設計

この返済比率を超えると、

教育費や老後資金との両立が難しくなるケースが増えます。

ここが重要!

買える金額ではなく、

生活の余裕を保てる返済水準で判断することが失敗を防ぎます。

5-2:教育資金|公立・私立・大学までの総額を見積もる(いつ・いくら必要か)

教育資金は、家計計画の中でも大きな比重を占める支出です。

しかも、公立・私立・大学進学の違いで、必要額が大きく変わりますよね?

例えば、一覧にすると次のような傾向があります:

- 公立中心:比較的抑えめ

- 私立・大学あり:大きな支出増

教育費は「いつ必要か」も大切。

幼稚園・小中高・大学では、

使う時期と額を先に把握することが負担軽減につながります。

ここが重要!

教育資金は「まとめて一気に必要」ではなく、

タイミングごとの支出計画を立てることがカギです。

5-3:老後資金|年金・生活費・インフレを織り込んだ不足額の出し方

老後資金は、多くの人が一番不安に感じるテーマですよね。

なぜなら、年金だけでは足りない可能性が高いからなんです。

現役時代の支出と比べ、

老後は次の要素がポイントになります:

- 年金受給額の見込み

- 生活費の実態

- インフレによる purchasing power の低下

不足額をざっくり算出するには、

「年金+貯蓄でどれだけカバーできるか」を逆算します。

たとえば、年金が生活費の70%だとすると、

不足分を何年分カバーする必要があるかを計算するだけで、

目標額がクリアになりますよね。

ここが重要!

老後資金は「貯める額」だけでなく、

年金見込み・支出計画・インフレ対応まで設計することがポイントです。

効率的に貯蓄する方法(先取り・家計簿・固定費見直しの王道)

「貯金しよう」と思っても、気合いや根性だけではなかなか続きませんよね。

実は、効率よく貯蓄できる人ほど、特別なことはしていないんです。

やっているのは、先取り・固定費見直し・家計の見える化という“王道”だけ。

この章では、誰でも再現できて、途中で挫折しにくい貯蓄の仕組みを整理します。

まず紹介するのが、給料が入った瞬間に貯まる「先取り貯蓄」。

口座分けや自動送金を使えば、意識しなくても貯金が増える状態を作れます。

次に、貯蓄スピードを一気に上げるのが固定費の見直し。

通信費・保険・サブスク・住宅費など、一度変えるだけで効果が続く支出から手をつけるのがポイントです。

最後に、家計簿が続かない人向けに、週1回だけ見る管理方法と、数字をストレスなく把握するコツも解説します。

つまり、頑張るのではなく、仕組みで勝つ貯蓄方法をここで完成させる、ということですね。

6-1. 先取り貯蓄:自動化の作り方(口座分け・自動送金・積立設定のテンプレ)

実は、貯蓄が続く人ほど意思決定をしていません。

理由はシンプルで、最初に自動化しているからです。

おすすめの基本テンプレは以下です。

- 生活口座:給料受取・日常支出用

- 貯蓄口座:先取り専用(触らない)

- 目的別口座:旅行・車・教育など

設定手順は簡単です。

- 給与日の翌日に自動送金

- 金額は手取りの5〜15%から

- 増額はボーナス時のみ見直す

ここが重要!

「余ったら貯める」ではなく、先に分けて“なかったこと”にすると失敗しません。

6-2. 固定費見直し:通信費・保険・サブスク・住宅費の削減インパクトが大きい順

固定費は一度見直すだけで、毎月・毎年ずっと効くのが強みです。

効果が大きい順にチェックしましょう。

- 通信費:格安プランで月5,000円以上差が出ることも

- 保険:入りすぎ・重複が多い代表例

- サブスク:使っていないものが最も多い

- 住宅費:更新・借り換え時が見直しタイミング

変動費を削るより、固定費1つの方が効果は大きいです。

ここが重要!

「我慢」ではなく、仕組みを軽くするのが固定費見直しの考え方です。

6-3. 家計簿アプリ活用:続かない人向け“週1管理”と見える化のコツ

家計簿が続かないのは、毎日記録しようとするからなんです。

実は、週1回で十分です。

ポイントは次の3つ。

- 明細連携で自動取得

- 見るのは固定費と残高だけ

- グラフで増減を確認

細かい分類や1円単位は不要。

「増えているか・減っているか」だけ分かればOKです。

ここが重要!

家計簿は管理ツールではなく、方向確認ツールと考えると続きます。

預貯金と投資の最適バランス(NISAで資産形成を加速)

貯蓄がある程度できてくると、次に悩むのが

「このまま預金だけでいいの?」「投資はいつ始めるべき?」という問題ですよね。

実はここで順番を間違えると、不安が増えたり、途中でやめてしまう原因になります。

この章では、預貯金と投資の役割をはっきり分けて考える視点を整理します。

預貯金は、元本が減らない安心感と、すぐ使える流動性が最大の強み。

生活防衛資金や急な出費への備えとして欠かせない存在です。

一方で、将来に向けてお金を増やす役割を担うのが投資。

ここでは初心者向けに、リスクとリターンの基本や、

投資信託を使ったシンプルな考え方を解説します。

そして重要なのが、2024年から制度が拡充された新NISAの活用。

積立を仕組み化することで、価格変動に振り回されず、

貯金→投資へ自然にステップアップできる流れを作れます。

つまり、預貯金と投資は対立ではなく役割分担。

このバランスを理解することが、安心して資産形成を続ける近道なんです。

7-1. 預貯金の役割:元本確保・流動性・緊急時対応(貯金が必要な理由)

預貯金の役割は、増やすことではありません。

- 急な出費に対応できる

- 収入減でも生活を守れる

- 投資を焦らず続けられる

生活防衛資金(生活費3〜6か月分)は、

必ず預貯金で確保します。

ここが重要!

預貯金は「安心を買う資金」。投資とは役割が違います。

7-2. 投資の基本:リスクとリターン/投資信託の選び方(初心者向け)

投資は怖いものではありません。

実は、長期・分散・積立を守るだけでリスクは下げられます。

初心者向けの考え方はシンプルです。

- 個別株より投資信託

- 世界分散 or 国内外分散

- 毎月一定額で積立

短期の値動きは気にしなくてOKです。

ここが重要!

投資は当てるものではなく、続ける仕組みを作るものです。

7-3. NISAの使い方:積立でブレない仕組み(貯金と投資の“順番”を間違えない)

NISAは、税金がかからない最強の器です。

ただし、順番を間違えると不安になります。

正しい流れはこうです。

- 生活防衛資金を確保

- 先取り貯蓄を安定させる

- NISAで積立投資を開始

この順番なら、相場が下がっても慌てません。

ここが重要!

NISAは「余剰資金」で使うことで、長期資産形成が加速します。

よくある失敗:貯蓄が続かない理由と改善策(貯金できない人の処方箋)

「頑張っているのに、なぜか貯金が増えない…」

実はその悩み、やり方ではなく“つまずきポイント”を知らないことが原因かもしれません。

多くの人は同じ失敗を繰り返しており、そこを避けるだけで貯蓄は安定していきます。

この章では、貯蓄が続かない典型的な理由を整理し、改善策までセットで解説します。

固定費が高すぎる、見栄による支出が多い、ボーナス頼みの家計設計、

そして家計全体が見えていない状態。

実は、これらは貯金できない人に共通するパターンなんです。

さらに注意したいのが世帯別の落とし穴。

単身・同棲・共働き・子どもありでは、ハマりやすい失敗ポイントがまったく違うため、

他人の成功例をそのまま真似してもうまくいかないこともあります。

最後に、見直し効果が大きい保険やローンにも触れ、

家計を圧迫する支払いを減らして貯蓄率を上げる考え方を整理します。

失敗を知ることが、実は一番の近道なんですね。

8-1. 貯金が増えない原因:固定費過多・見栄支出・ボーナス依存・家計の不透明化

貯蓄が増えない人に多い原因は、次の4つです。

- 固定費が重い:通信費・保険・住宅費を放置

- 見栄支出:周囲基準で使ってしまう

- ボーナス頼み:普段の家計が赤字気味

- 家計が見えない:残高・支出を把握していない

特に多いのが、「黒字だけど貯まらない」状態です。

これは使途不明金が多いサインでもあります。

ここが重要!

節約の前に、固定費と残高の見える化が最優先です。

8-2. 世帯別の落とし穴:単身/同棲/共働き/子ありで“ハマるポイント”が違う

実は、世帯タイプごとに失敗ポイントが違うのが現実です。

- 単身:自由支出が増えやすい

- 同棲:お金の役割分担が曖昧

- 共働き:合算すると安心して使いすぎ

- 子あり:教育費・習い事が想定超え

共通点は、「話し合い不足」と「ルール不在」。

ここが重要!

世帯に合わせて、貯蓄ルールを明文化するだけで改善します。

8-3. 保険・ローンの見直し:家計を圧迫する支払いを減らして貯蓄率を上げる

家計を圧迫しやすいのが、保険とローンです。

見直しの基本は以下です。

- 医療保険:公的保障を理解して最小限に

- 生命保険:必要期間・必要額を限定

- 住宅ローン:借り換え・金利タイプの確認

ここが重要!

「不安だから入る」ではなく、数字で判断すると貯蓄率が上がります。

年収別貯蓄目標を達成するアクションプラン(3か月・1年・5年)

ここまで読み進めて、「何をすればいいかは分かったけれど、結局どこから手をつけるべき?」と感じていませんか。

実は、貯蓄目標を達成できるかどうかは、金額そのものより“時間軸で区切って行動できるか”で決まります。

この章では、年収別の貯蓄目標を3か月・1年・5年という現実的なスパンに分けて、

無理なく進めるアクションプランに落とし込みます。

最初の3か月は家計を整える期間。

次の1年で、先取りや自動化など貯まる仕組みを完成させます。

そして5年単位で、投資も含めた資産形成フェーズへ進むイメージです。

あわせて、今日すぐ動ける

口座分け・自動積立・固定費見直し・家計の見える化といった具体的な行動リストも整理。

さらに、家計の平均や中央値を確認するための公的データの見方も紹介します。

つまりこの章は、

「読む」で終わらせず、「行動」に変えるための最終整理ということですね。

9-1. 目標設定テンプレ:3か月(家計整備)→1年(仕組み化)→5年(資産形成)

おすすめの進め方はこちらです。

3か月

- 固定費を1つ見直す

- 口座分けを完了

1年

- 先取り貯蓄を安定させる

- NISA積立を習慣化

5年

- 資産形成を加速

- ライフイベント資金を分離管理

ここが重要!

短期で完璧を目指さず、段階的に強くするのが成功パターンです。

9-2. まずやることリスト:口座分け/自動積立/固定費見直し/家計の見える化

「何からやる?」と迷ったら、次の順でOKです。

- 口座を3つに分ける

- 自動積立を設定

- 固定費を1つ削減

- 残高を週1で確認

ここが重要!

行動は少なく、効果が大きい順に進めましょう。

9-3. 参考データ・リソース:家計の平均・中央値の確認先(公的統計・調査の使い方)

平均値に振り回されないために、中央値と内訳を見るのがコツです。

- 家計調査(総務省)

- 金融広報中央委員会の調査

- 年金見込み・ライフプランツール

ここが重要!

「みんな」ではなく、あなたの家計基準で判断することが、

貯蓄成功への最短ルートですよ。

結論

ここまでお読みいただき、ありがとうございます。

この記事では、年収別・手取り別・世帯別に「貯蓄はいくらが正解か」を整理し、感覚ではなく数字で判断できる考え方をお伝えしてきました。

大切なのは、平均や他人と比べることではありません。

自分の手取り・家族構成・ライフステージに合った貯蓄目標を持つこと。

これだけで、「足りない不安」や「貯まらない焦り」は大きく減ります。

さらに、先取り貯蓄や固定費見直し、家計の見える化を実践すれば、

無理なく、着実にお金が残る仕組みを作ることができます。

新NISAを正しい順番で使えば、貯金と投資を両立しながら将来に備えることも可能です。

まずは今日、

・口座を分ける

・自動積立を設定する

・固定費を1つ見直す

この小さな一歩から始めてみてください。

正しい方法を実践すれば、貯蓄は必ず前に進みます。

最後まで読んでくださり、ありがとうございました!

コメント