ふるさと納税は、「実質2,000円の自己負担で返礼品がもらえる」制度として広く知られていますよね。

しかし実は、2025年10月以降の制度改正によって、これまで当たり前だった寄付のやり方が大きく変わろうとしています。

特に注目されているのが、仲介サイトによるポイント付与の禁止です。

「楽天ポイントがもらえなくなるって本当?」「いつまでに寄付すればいいの?」と不安に感じている方も多いはずです。

さらに、限度額の計算ミスやワンストップ特例の申請漏れによって、

『2,000円で済むはずが損をしていた』というケースも少なくありません。

この記事では、ふるさと納税の基本から、

最新のルール改正内容、年収・家族構成別の考え方、

そして改正後でも損しない賢い寄付戦略までを、初心者の方にも分かりやすく整理します。

つまり、「制度を正しく知って、今やるべきことを迷わず判断できる」状態を目指す内容です。

年末の寄付で後悔しないために、ぜひこのまま読み進めてみてください。

ふるさと納税とは?控除の仕組みと「実質2,000円」の真実

ふるさと納税って、「実質2,000円の負担で返礼品がもらえるんでしょ?」と思っていませんか?

実はこの“2,000円だけ”という仕組みには、税金の控除がどのように働くかを理解する必要があります。

寄付をすると、まず自治体から返礼品が届きます。

その後、所得税や住民税の控除という形で、寄付分の税金が減額される仕組みなんです。

控除がどう反映されるか、いつ戻ってくるのかを知らずに始めると、損をしてしまうこともあります。

さらに、「限度額を超えてしまった」「ワンストップ特例の申請漏れ」「確定申告との併用でミス」などで、

2,000円以上の負担になってしまうケースもあるんです。

つまり、仕組みを正しく理解することこそが、ふるさと納税を最大限に得するコツ。

この章では、寄付から控除までの流れと、初心者が押さえておきたいポイントを丁寧に解説します。

1-1. ふるさと納税の流れ(寄付→返礼品→所得税・住民税の控除)を3分で理解

実は、ふるさと納税の仕組みはとてもシンプルなんです。

難しそうに見えますが、流れを押さえれば迷いません。

基本の流れはこの3ステップだけ:

- 自治体に寄付する

- 数週間後に返礼品が届く

- あとから税金が控除される

ポイントは、お金が直接返ってくるわけではないという点です。

控除は「税金が減る」という形で反映されます。

- 所得税:確定申告後に一部が還付

- 住民税:翌年6月以降の住民税が減額

ここが重要!

ふるさと納税は「先に払って、あとで税金が減る制度」。

この前提を理解するだけで、失敗は一気に減ります。

1-2. 控除される税金はどれ?所得税と住民税の違い・反映タイミング

「控除される」と聞くと、すぐにお金が戻るイメージがありますよね?

実は、ここが一番の勘違いポイントなんです。

ふるさと納税で控除されるのは、次の2つ。

- 所得税:確定申告後に還付される

- 住民税:翌年の税額が自動的に減る

実は、控除の大部分は住民税です。

そのため、「還付金が少ない=損した」と感じる人が多いんですね。

ここが重要!

住民税は“静かに減る”だけなので気づきにくい。

6月以降の住民税決定通知書を必ず確認しましょう。

1-3. 「2,000円で済まない」人の特徴(限度額超過・申請漏れ・併用ミス)

「実質2,000円にならなかった…」という人、実はかなり多いです。

原因はほぼ決まっています。

よくある失敗パターンはこの3つ。

- 限度額を超えて寄付している

- ワンストップ特例・確定申告の申請漏れ

- 医療費控除・住宅ローン控除との併用ミス

特に多いのが、

「去年と同じ金額で寄付したら損していた」というケース。

年収・家族構成・控除状況が変わると、

ふるさと納税の上限額も毎年変わるんです。

ここが重要!

ふるさと納税で損しない最大のコツは、

毎年シミュレーションをしてから寄付すること。

これだけで「2,000円問題」はほぼ防げます。

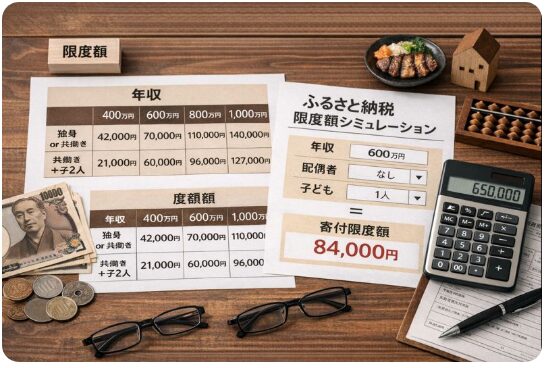

ふるさと納税の限度額・控除額の計算方法|年収別シミュレーションの見方

ふるさと納税を得するためには、限度額と控除額の計算方法を正しく理解することが欠かせませんよね?

「年収が違うといくらまで寄付できるの?」という疑問を持っている人は非常に多いはずです。

実は、限度額は課税所得・住民税所得割額・家族構成といった要素で変わります。

つまり、独身の人と共働き家庭では寄付できる上限も違うんです。

この章では、年収や家族構成別のシミュレーション例を用いて、

あなたのケースでどれくらいの寄付が“実質2,000円”に収まるのかが一目でわかるように解説します。

さらに、医療費控除や住宅ローン控除といった他の控除と併用する場合の計算のコツも紹介します。

これによって、思わぬ計算ミスを避け、最大限おトクに活用する方法が見えてきますよ。

つまり、数字に強くなくても、どんな寄付が得になるのかが理解できる内容です。

2-1. 限度額の決まり方(課税所得・住民税所得割・家族構成がカギ)

実は、ふるさと納税の限度額は「年収○万円なら○円」と単純ではありません。

限度額を左右する主な要素はこの3つです。

- 課税所得:年収から各種控除を引いた後の金額

- 住民税の所得割額:ここが控除のメイン

- 家族構成:配偶者・扶養の有無で大きく変わる

同じ年収でも、

- 独身

- 共働き

- 子どもあり

では、限度額が数万円単位で違うこともあります。

ここが重要!

シミュレーションでは「年収」ではなく、

課税所得ベースで見ているかを必ず確認しましょう。

2-2. 年収・家族構成別の目安(独身/共働き/子どもあり)シミュレーション例

シミュレーションを見るときは、

「自分に一番近い条件」を選ぶのがコツです。

よくある目安のイメージ:

- 独身・年収400万円 → 約4〜5万円

- 共働き(配偶者控除なし)・世帯年収600万円 → 約6〜7万円

- 子どもあり(扶養あり)・年収600万円 → 約5万円前後

子どもや配偶者がいる場合、

控除が増える=課税所得が減るため、

ふるさと納税の上限も下がります。

ここが重要!

「世帯年収」ではなく、

寄付する本人の条件でシミュレーションするのが正解です。

2-3. 他控除と併用する時の計算コツ(医療費控除・住宅ローン控除がある年)

医療費控除や住宅ローン控除がある年は、要注意です。

なぜなら、ふるさと納税の控除枠が圧迫されやすいからです。

特に影響が大きいのは、

- 医療費控除:課税所得が大きく下がる

- 住宅ローン控除:住民税の控除枠を使う

この場合、

「去年と同じ金額で寄付したら損していた」

というケースが本当に多いです。

ここが重要!

他の控除がある年は、

必ずその年専用のシミュレーションで再計算しましょう。

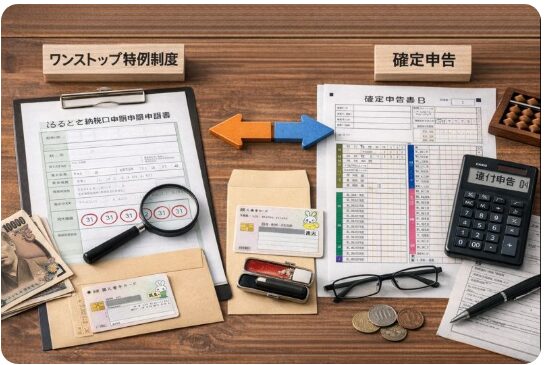

ワンストップ特例と確定申告の違い|条件・期限・無効になるケース

ふるさと納税で節税の手続きをするとき、

ワンストップ特例制度と確定申告という二つの方法があるのをご存知ですよね?

どちらを選ぶかによって、手続きの手間や必要な書類が変わってきますし、

「どっちが自分に合っているの?」と迷う人も多いはずです。

ワンストップ特例制度は、確定申告が不要な給与所得者が使える簡単な仕組みです。

1月1日〜12月31日の1年間で、寄付先が5自治体以内であれば申請可能です。

申請書は寄附先の自治体に提出し、翌年1月10日必着が期限となっています。

一方、寄付先が多い場合や医療費控除など他の申告がある場合は、

確定申告で寄附金控除を申請する必要があります。

この章では、条件・期限・どんなケースで無効になってしまうのかを、

初心者にもわかりやすく整理していきます。

つまり、「正しい手続きを選んで、確実に控除を受ける」ためのポイントを押さえる内容です。

3-1. ワンストップ特例の条件(5自治体以内・確定申告が不要な人)

ワンストップ特例は、会社員にとって最も簡単な方法です。

使える条件はこの2つだけ:

- 寄付先が5自治体以内

- 確定申告をしない人

申請書を自治体に送るだけで、

住民税から自動的に控除されます。

ここが重要!

医療費控除などで確定申告をすると、

ワンストップ特例は無効になります。

3-2. 申請期限はいつまで?(翌年1月10日)と「間に合わない時」の切替え手順

ワンストップ特例の期限は、

翌年1月10日必着です。

もし間に合わなかった場合でも、

確定申告に切り替えれば問題ありません。

切替えの流れは簡単です。

- 寄附金受領証明書を用意

- 確定申告で寄附金控除を申請

- 所得税・住民税に反映

ここが重要!

期限切れ=控除不可ではありません。

確定申告でリカバリー可能です。

3-3. 無効になりやすい落とし穴(6自治体以上/医療費控除で申告/住所変更)

ワンストップ特例が無効になる原因は、ほぼ決まっています。

特に多い落とし穴はこちら。

- 寄付先が6自治体以上

- 医療費控除などで確定申告をした

- 引っ越し後の住所変更届を出していない

この場合、

「申請したつもり」でも控除されません。

ここが重要!

不安な人は、最初から

確定申告一本にするのも安全な選択です。

【最新】2025-2026年の制度変更・注意点|ポイント付与禁止など改正まとめ

ふるさと納税は「実質自己負担2,000円」で返礼品がもらえる制度として人気ですが、2025〜2026年にかけて大きなルール変更が予定されていますよね?

特に注目なのが、2025年10月から仲介サイトによるポイント付与が全面的に禁止されるという点です。これまで楽天やふるさとチョイスなどのポータルサイトを通じて寄付すると、寄付額に応じた独自ポイントが付与されていましたが、この仕組みがなくなります。

ポイント付与がなくなると、寄付の「お得感」の出し方や返礼品の選び方が変わってきます。

そのため、目的別・分散型の寄付戦略や返礼品重視の選び方がこれまで以上に重要になります。

さらに、2026年には返礼品の地場産基準が厳格化される動きも出ており、選べる品目や基準が変わる可能性があります。

この章では、最新の改正内容と影響を分かりやすく整理し、年末の駆け込み寄付で損しないコツまでを丁寧に解説していきます。

つまり、「改正後も賢くふるさと納税を活用するための考え方」がすぐにわかる内容です。

4-1. 2025年10月以降の変更点(仲介サイトのポイント付与禁止)で何が変わる?

実は、2025年10月以降、

楽天などの仲介サイトによるポイント付与が全面的に禁止されます。

これまで人気だったのは、

「返礼品+ポイント還元」で二重にお得になる寄付スタイルでしたよね。

しかし今後は、

- 寄付してもポイントは付かない

- どのサイトで寄付しても条件はほぼ横並び

という形になります。

ここが重要!

これからは「どのサイトを使うか」より、

「何に寄付するか」「何が届くか」が本当の判断軸になります。

4-2. 返礼品ルール・自治体の指定基準の見直しで「選び方」が変わる理由

ポイント禁止だけでなく、

返礼品に関するルールも年々厳しくなっています。

特に影響があるのは、

- 地場産品基準の厳格化

- 返礼品の内容・量の見直し

これにより、

「以前はあった返礼品が消える」「内容が変わる」

といったケースも増えています。

ここが重要!

還元率だけで選ぶと、

満足度が下がりやすい時代に入っています。

これからは、

- 日用品で家計を助ける

- 定期便で消費しやすくする

- 体験型で思い出に残す

といった使い切れる基準が大切です。

4-3. 年末の駆け込みで損しない:改正影響を踏まえた寄付戦略(分散・目的別)

制度改正前後は、

「年末にまとめて寄付して失敗する」人が増えがちです。

おすすめなのは、分散・目的別の寄付戦略。

- 上限額の7〜8割を先に寄付

- 残りは年末に微調整

- 生活費削減用と楽しみ用を分ける

ここが重要!

一気に寄付しないことで、

制度変更や条件ミスのリスクを下げられます。

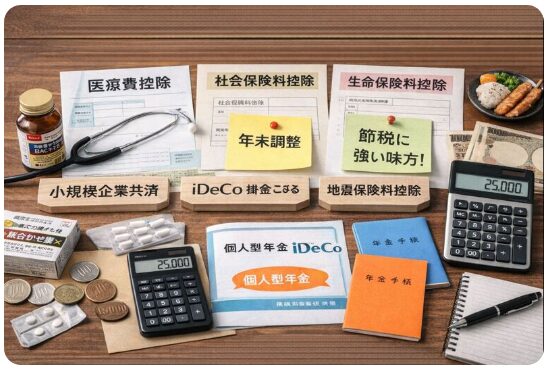

ふるさと納税以外で「税金が戻る」控除・特例一覧|まず押さえる定番

「税金が戻る制度=ふるさと納税」だけだと思っていませんか?

実は、毎年きちんと使えば手取りを増やせる控除や特例は他にもたくさんあるんです。

代表的なのが、医療費控除やセルフメディケーション税制。

病院代や市販薬の使い方次第で、どちらを選ぶかによって戻る税額が変わります。

さらに、社会保険料控除・生命保険料控除・地震保険料控除などは、

年末調整で申告しないと自動では反映されません。

また、将来に備えながら節税できる制度として、

小規模企業共済やiDeCo(個人型確定拠出年金)も見逃せないポイントです。

これらは掛金そのものが所得控除になるため、節税効果が非常に高いのが特徴です。

この章では、

「どの控除を優先すべきか」「自分に合う制度はどれか」を、

初心者にも分かりやすく整理します。

つまり、ふるさと納税と組み合わせて“税金を取り戻す力”を最大化するための基礎知識をまとめた章です。

5-1. 医療費控除とセルフメディケーション税制:どっちが得?判断基準と必要書類

医療費が多かった年は、

医療費控除 or セルフメディケーション税制の選択が重要です。

判断の目安はシンプル。

- 年間医療費が10万円超 → 医療費控除

- 市販薬中心で対象額が1.2万円超 → セルフメディケーション

ここが重要!

この2つは併用できません。

必ず有利な方を選びましょう。

5-2. 社会保険料控除・生命保険料控除・地震保険料控除:年末調整で取りこぼさない

これらの控除は、

申告しないと自動では反映されません。

特に多いのが、

- 保険料控除証明書の提出忘れ

- 年末調整で出し忘れたまま放置

ここが重要!

年末調整で漏れても、

確定申告でやり直し可能です。

5-3. 寄附金控除(ふるさと納税以外)・小規模企業共済・iDeCo:節税の基本セット

ふるさと納税以外にも、

寄附金控除が使えるケースはあります。

さらに、

- 小規模企業共済

- iDeCo(個人型確定拠出年金)

は、掛金そのものが所得控除になる強力な制度です。

ここが重要!

これらを組み合わせることで、

節税+将来準備を同時に進めることができます。

住宅ローン控除がある人の最適解|ふるさと納税と併用する注意点

住宅ローン控除を受けていると、

「ふるさと納税って本当にやった方がいいの?」と迷いますよね。

実は、併用の仕方を間違えると“実質2,000円”が崩れてしまうケースがあるんです。

住宅ローン控除は、所得税や住民税から税額そのものを差し引く制度です。

一方、ふるさと納税は住民税の控除枠を使う仕組み。

この2つが重なると、控除しきれずに戻らない税金が出ることもあります。

特に注意が必要なのが、住宅を取得した初年度や、

年収・扶養・他の控除によって課税所得が大きく変動する年です。

「去年は問題なかったのに、今年は損していた」というケースも珍しくありません。

この章では、

住宅ローン控除の基本を押さえたうえで、

ふるさと納税と無理なく併用するための考え方・順番・チェックポイントを整理します。

つまり、住宅ローン控除があっても安心してふるさと納税を活用するための実践ガイドです。

6-1. 住宅ローン控除の基本(控除期間・対象要件)と年末調整/確定申告の流れ

住宅ローン控除は、

住宅ローン残高に応じて税金を直接差し引く制度です。

基本のポイントは次のとおり。

- 控除期間:原則 13年間(取得時期・住宅要件による)

- 控除対象:所得税+一部の住民税

- 初年度:確定申告が必須

- 2年目以降:会社員は年末調整で対応

ここで重要なのは、

住宅ローン控除は税額控除だという点です。

ここが重要!

税額控除は「税金そのもの」を減らすため、

ふるさと納税(住民税控除)と枠を取り合うケースがあります。

6-2. 併用で「2,000円」が崩れやすいパターン(控除枠・課税所得の変動)

住宅ローン控除とふるさと納税を併用して、

失敗しやすいパターンはほぼ決まっています。

特に注意したいのは次のケース。

- 住宅ローン控除で住民税がほぼゼロ

- 年収が下がり課税所得が減った年

- 医療費控除などが重なった年

この状態で前年と同じ金額を寄付すると、

控除しきれず自己負担が増えることがあります。

ここが重要!

住宅ローン控除がある年は、

「去年と同じ寄付額」が一番危険です。

6-3. 住宅取得年の賢い順番:寄付タイミング・シミュレーション・必要書類チェック

住宅を取得した年は、

ふるさと納税を慎重に進める年です。

おすすめの流れは次のとおり。

- 年収・控除条件を想定して仮シミュレーション

- 上限の7〜8割程度まで寄付

- 年末に控除額を確認して微調整

必要書類も忘れがちなので要注意。

- 住宅借入金等特別控除証明書

- 寄附金受領証明書

ここが重要!

住宅取得年は「攻めない寄付」が正解です。

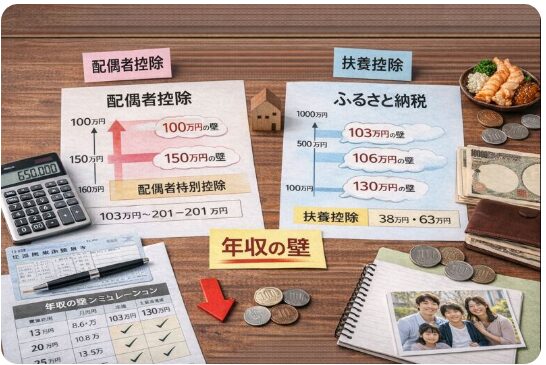

配偶者控除・扶養控除・年収の壁|家族構成で戻る額が変わる最新整理

ふるさと納税や各種控除を考えるとき、

配偶者控除・扶養控除・年収の壁は必ず影響してきますよね。

「同じ年収なのに、家庭によって戻る税金が違う」のは、この仕組みが理由です。

配偶者控除と配偶者特別控除は、

配偶者の年収によって適用範囲が変わる制度です。

さらに、子どもがいる家庭では、扶養控除や特定扶養控除の扱いによって、

住民税やふるさと納税の限度額も変動します。

最近は、パート・アルバイトの働き方や、

大学生年代の子どもの収入によって、

「気づかないうちに控除から外れていた」というケースも増えています。

2025年以降は、所得要件の見直しも進んでおり、家計全体での最適化がより重要になります。

この章では、

家族構成ごとに押さえるべきポイントを整理し、

損をしないための考え方をシンプルに解説していきます。

7-1. 配偶者控除/配偶者特別控除の違いと「いくらまで」問題を最短で整理

配偶者控除と配偶者特別控除の違いはシンプルです。

- 配偶者控除:配偶者の年収 103万円以下

- 配偶者特別控除:年収 103万超〜201万円以下

年収が上がるにつれて、

控除額は段階的に減っていきます。

ここが重要!

配偶者の働き方が変わると、

ふるさと納税の上限も毎年変わる点です。

7-2. 扶養控除・特定扶養・大学生年代の扱い:年末調整と確定申告の注意点

子どもがいる家庭では、扶養控除も重要です。

- 一般扶養:16歳以上

- 特定扶養:19〜22歳(大学生年代)

特定扶養は控除額が大きいため、

外れると影響が大きいのが特徴です。

アルバイト収入が増えた結果、

「知らないうちに扶養から外れていた」

というケースも少なくありません。

ここが重要!

年末前に、子どもの年間収入見込みを必ず確認しましょう。

7-3. 2025年以降の所得要件見直しの影響:家計全体で最適化する考え方

近年は、年収の壁や所得要件の見直しが続いています。

2025年以降も、制度変更の影響を受けやすい分野です。

大切なのは、

- 個人単位で考えない

- 家計全体で最適化する視点を持つ

ことです。

ここが重要!

ふるさと納税・控除・働き方は、

セットで考えることで最大効果が出ます。

返礼品・自治体の選び方|“還元率だけ”で損しない比較ポイント

ふるさと納税の返礼品選びで、

「還元率が高いから」「ランキング上位だから」と決めていませんか?

実はこの選び方、家計目線では損をしているケースも少なくありません。

返礼品には、食品・日用品・旅行・体験型などさまざまな種類があります。

重要なのは、本当に自分の生活費を下げてくれるか、

あるいは使い切れるかという視点です。

高級食材でも冷凍庫に眠ってしまえば、家計メリットは小さくなりますよね。

また、楽天・ふるさとチョイス・さとふるなど、

ポータルサイトごとに検索のしやすさやレビューの質も異なります。

改正後はポイント付与がなくなるため、

サイトの使い勝手や情報量がより重要になります。

さらに、自治体の「使い道」で選ぶという考え方もあります。

災害支援や子育て、教育支援など、お金の行き先に納得できる寄付は満足度が高いんです。

この章では、

還元率だけに頼らず、後悔しない返礼品・自治体選びの基準を整理していきます。

8-1. 返礼品の選び方(食品・日用品・旅行・体験)と「家計メリット」の出し方

返礼品は大きく分けて、次の4タイプがあります。

- 食品:肉・魚・米・果物など

- 日用品:トイレットペーパー・洗剤・ティッシュ

- 旅行・宿泊:宿泊券・旅行クーポン

- 体験型:工場見学・アウトドア・イベント参加

家計メリットを重視するなら、

「必ず使うもの」「買う予定だったもの」を選ぶのが基本です。

一方で、高級食材や大量セットは、

冷凍庫に眠ってしまうと満足度が下がりがち。

ここが重要!

返礼品選びは「金額」より

生活費がどれだけ減るかで判断しましょう。

8-2. ポータルサイト比較(楽天/ふるさとチョイス/さとふる等):検索・レビュー活用術

ふるさと納税のポータルサイトは複数ありますが、

2025年10月以降はポイント付与の差がなくなります。

これから重視したいのは次の点です。

- 検索のしやすさ

- レビュー数と内容

- 返礼品の情報量・写真の分かりやすさ

レビューを見るときは、

- 配送の早さ

- 量・品質の実感

- リピートしているか

をチェックすると失敗しにくくなります。

ここが重要!

「どのサイトが得か」より

「情報を比較しやすいか」で選ぶのが正解です。

8-3. 自治体の「使い道」で選ぶ:災害支援・子育て・教育など目的別の選定基準

返礼品だけでなく、

寄付金の使い道で自治体を選ぶ人も増えています。

代表的な使い道は、

- 災害復興・防災支援

- 子育て・教育支援

- 医療・福祉の充実

- 地域産業・観光支援

「応援したい自治体」に寄付すると、

お金の使われ方に納得感が生まれやすいのが特徴です。

ここが重要!

満足度の高いふるさと納税は、

返礼品+共感で決まります。

年末〜確定申告までの実践チェックリスト|いつまでに何をやる?

ふるさと納税で一番多い失敗は、

「制度を知らなかった」よりも「やる時期を間違えた」ことなんです。

年末は忙しく、年明けは油断しがち。

その結果、控除を受け損ねてしまう人が毎年たくさんいます。

12月中にやるべきことは、

限度額の最終確認、寄付の実行、証明書やデータの整理。

ここを後回しにすると、年末ギリギリで判断ミスが起きやすくなります。

年が明けたら、1月10日までのワンストップ特例提出が最初の関門です。

住所変更や書類不備があると、簡単に無効になってしまう点も要注意です。

さらに、確定申告をする人は2〜3月が本番。

マイナポータル連携や添付書類の漏れなど、

毎年同じミスが繰り返されやすい時期でもあります。

この章では、

年末から確定申告までを時系列で整理し、

「今、何をやればいいか」が一目で分かるチェックリストとしてまとめていきます。

9-1. 年内(12月)にやること:限度額確認→寄付→証明書・データ整理の手順

12月中にやるべきことは次の3つです。

- 最新条件で限度額を再確認

- 寄付を実行(上限の7〜8割が目安)

- 寄附金受領証明書・データを整理

年末ギリギリにまとめて寄付すると、

ミスや確認漏れが起きやすくなります。

ここが重要!

12月は「寄付」と「整理」までをセットで。

9-2. 年明け(1月10日まで)にやること:ワンストップ提出・住所変更・提出漏れ防止

年が明けたら、最優先はこれです。

- ワンストップ特例の提出(1月10日必着)

- 住所変更がある場合は届出

提出漏れ・記入ミスがあると、

自動的に無効になるので注意しましょう。

ここが重要!

不安な人は、最初から確定申告に切り替えるのも安全です。

9-3. 2〜3月の確定申告でやること:マイナポータル連携・添付書類・よくあるミス対策

確定申告をする場合は、

2〜3月が本番です。

チェックポイントは、

- マイナポータル連携の確認

- 寄附金控除の入力漏れ

- 医療費控除・住宅ローン控除との併用確認

ここが重要!

確定申告では、

「入力したつもり」ミスが一番多いです。

送信前に必ず控除額を確認しましょう。

結論|制度を理解すれば、ふるさと納税はもっと得になります

ふるさと納税は、「とりあえず寄付する制度」ではありません。

控除の仕組み・限度額・申請方法・家族構成・他の控除との関係まで理解してはじめて、

本当に“実質2,000円”で最大のメリットを得られる制度になります。

特に2025年10月以降は、ポイント付与禁止という大きな制度変更が控えています。

これからは、返礼品の中身・自治体の使い道・家計への実質的な効果を見極める力が重要です。

つまり、「お得そうだから」ではなく、自分の状況に合った寄付戦略が求められる時代なんですね。

この記事で解説した内容を実践すれば、

限度額オーバーや申請漏れを防ぎ、税金をムダなく取り戻すことができます。

さらに、医療費控除や住宅ローン控除、iDeCoなどと組み合わせることで、

家計全体の手取りを増やすことも可能です。

今日からできることはシンプルです。

まずは最新の限度額を確認し、年内・年明けのスケジュールを整理すること。

それだけで、失敗の大半は防げます。

制度を正しく使えば、ふるさと納税は強い味方になります。

ぜひ今年は「なんとなく」ではなく「理解して」活用してみてください。

最後まで読んでくださり、ありがとうございました!

コメント