【2025年最新版】リバースモーゲージとリースバックの違いを知りたいけれど、難しそうで不安…そんな方は多いですよね。実は、この2つの制度は「自宅に住み続けながら老後資金をつくる」という共通点がある一方で、お金の受け取り方・権利関係・将来のリスクが大きく異なります。

まずは、仕組みと特徴をやさしく整理し、どちらが自分のライフプランに合うのかを一緒にチェックしていきましょう。

リスクを避けながら老後の生活を安定させるには、メリットとデメリットを正しく理解することが欠かせません。この記事では、金融機関の最新動向・家賃相場・税金の違い・成功例と失敗例までまとめて解説します。

つまり、この記事を読むだけで「自分にとって最適な老後資金づくり」が見えるようになります。

リバースモーゲージとリースバックの基本|まずは仕組みと違いを理解しよう

リバースモーゲージとリースバックは、どちらも「自宅に住み続けながら老後資金を確保する方法」として注目されていますが、実は仕組みが大きく違うんです。まず、リバースモーゲージは自宅を担保にお金を借りる制度で、家を手放さずに資金を受け取れます。一方、リースバックは自宅をいったん売却し、その後は家賃を払いながら同じ家に住み続ける仕組みです。

近年は高齢者の単身世帯や年金だけでは生活が不安な人が増え、これらの制度を利用するケースが拡大しています。特に2025年は、金融機関のリバースモーゲージ対応エリアが広がり、リースバックも専門業者が増えて比較しやすくなりました。

つまり、「今の家に住み続けたい」「老後資金が足りない」という悩みを解決するための選択肢として、どちらが自分に合っているかを理解することがとても大切なんですね。

1-1. リバースモーゲージとは?自宅を担保に老後資金を受け取る仕組み

実は、リバースモーゲージは 「自宅を担保にしてお金を受け取れるローン」 なんです。

家を売らずに資金を確保できるので、老後の生活費が不安な人から特に注目されています。

リバースモーゲージのポイントは以下のとおりです。

- 自宅を担保に金融機関から融資を受けるしくみ

- 受け取り方法は「毎月」「一括」「必要時のみ」など選択可能

- 返済は基本的に契約者の死亡時に行われる

- 利用中は自宅にそのまま住み続けられる

- 評価額の変動や金利の上昇がリスクになる場合もある

ここが重要!

リバースモーゲージは「住み続けながら老後資金を確保できる制度」ですが、金利・評価額の変動リスクを理解して使うことが大切です。

1-2. リースバックとは?自宅を売却してもそのまま住み続けられる仕組み

リースバックは、「自宅を売却してまとまった現金を受け取りつつ、同じ家に住み続けられる」 とても便利な仕組みなんです。

引っ越しせずに資金だけ確保できるため、高齢者・住宅ローン返済に悩む人にも選ばれています。

リースバックの特徴をまとめると次のとおりです。

- 不動産会社に自宅を売却し、代金を一括で受け取れる

- 売却後は賃貸契約を結び、家賃を払って住み続けられる

- 引っ越し不要で即日に資金化できる

- 家賃が高くなる場合があるため、継続負担がポイント

- 会社によっては「将来的に買い戻せる」サービスもある

ここが重要!

リースバックは「即現金化+住み続けられる」という利便性が魅力ですが、家賃設定が高いと生活が圧迫される可能性があります。

1-3. リバースモーゲージとリースバックの違いを簡単比較|契約形態・お金の流れ・権利関係

「どっちがいいの?」と迷う人も多いですが、実はこの2つ、根本の仕組みがまったく違う んです。

まずは仕組みの違いをシンプルに押さえておきましょう。

リバースモーゲージ:

- 家は手放さず「所有したまま」

- 自宅を担保に融資を受ける

- 返済は死亡時、毎月の支払いは利息のみ or なし

- 評価額の変動により借入可能額が変わる

リースバック:

- 家を「売却」して所有権は買主へ

- 売却代金を一括で受け取る

- 家賃を支払うことで住み続けられる

- 家賃や再購入条件は業者によって差が大きい

ここが重要!

リバースモーゲージは「担保ローン」、リースバックは「売却+賃貸」。

お金の流れ・所有権・将来のリスクが大きく違うため、目的に合った選択が必要です。

リバースモーゲージのメリット・デメリットを徹底解説

リバースモーゲージは、自宅に住み続けながら老後資金を確保できる方法として注目されていますが、実はメリットだけでなく慎重に確認すべきデメリットもあります。特に2025年時点では、金利上昇リスクや不動産評価額の変動、長生きによる返済超過リスクなどが指摘され、「やばい」と検索される理由にもつながっています。

一方で、条件が合えば生活費・介護費・リフォーム費などを柔軟に賄える強いメリットがあります。つまり、この制度は「使い方を間違えなければ老後の強い味方」になる反面、「仕組みを誤解すると家計が苦しくなる可能性がある」制度でもあるのです。

この記事では、最新の制度内容を踏まえながら、メリットとデメリットをわかりやすく整理し、どんな人に向いているのかを丁寧に解説していきます。

2-1. リバースモーゲージのメリット|自宅に住みながら老後資金を確保できる

実は、リバースモーゲージには 「住み慣れた家に住み続けながら、老後資金を手に入れられる」 という大きなメリットがあるんです。

- 自宅を担保にして融資を受けられるため、売却せずに資金を確保できる。

- 融資の受け取り方法は「年金のように毎月」「一括」「必要なときに都度」から選べる。生活スタイルに合わせやすい。

- 毎月の返済は利息のみ、元本の返済は契約者の死亡時などにまとめて行う形式が多く、月々の支払い負担が小さい。

- 高齢者でも申し込み可能な制度が多く、年金生活でも条件を満たしやすい。

つまり、「家を残しつつ」「無理なく」「老後の生活費や介護費、リフォーム費に充てるお金」を確保できる制度なんですね!

2-2. 「リバースモーゲージはやばい」と言われる理由|金利・評価額・長寿リスクなどのデメリット

ただ、リバースモーゲージには注意すべきデメリットもあります。理由を知らずに使うと、後から「こんなはずじゃなかった…」になりかねません。

- 担保となる自宅の評価額が下がると、融資可能額が減るリスク。評価額見直しがある商品ではこの点をよく確認する必要があります。

- 利率が変動金利で設定されることが多く、将来の金利上昇で毎月の利息負担が増える可能性がある。

- 借り入れ可能額は不動産価値の50〜70%程度に制限されることが多く、「思ったほど多く借りられなかった」ということもありえる。

- 契約者が亡くなった際に元本返済が必要なため、家を相続したい人には向かない可能性がある。

つまり、リバースモーゲージは「安全な老後資金の手段」ではありますが、物件の価値・金利・将来の家族構成などを見越して、慎重に利用することが大切、というわけですね。

2-3. リバースモーゲージが向いている人・向いていない人のチェックポイント

では、どんな人にリバースモーゲージがおすすめで、どんな人にはあまり向かないのでしょうか?ざっとチェックしてみましょう。

✅ 向いている人

- 自宅を手放したくないが、まとまった老後資金や生活資金が必要な人

- 年金生活などで定期収入は少なめだが、月々の返済を抑えたい人

- 相続よりも当面の生活安定を優先したい人

⚠️ 向いていない可能性がある人

- 自宅を子や家族に残したい人(相続を重視する人)

- 将来の金利上昇や不動産価値の変動が不安で、ローンに対するリスクが大きい人

- 長生きや入院・施設入所などライフプランが不透明で、返済タイミングが読めない人

リバースモーゲージは「人によって向き不向きがハッキリ分かれる制度」です。

まずは自分のライフプランや家族構成、将来設計を冷静に見直すのが大切ですよ!

リースバックのメリット・デメリットと注意点

リースバックは、自宅を売却して現金を一括で確保しながら、同じ家に住み続けられる仕組みとして近年さらに利用が増えています。特に2025年は大手不動産会社や専門業者のサービスが拡大し、シニア層だけでなく「住宅ローン返済が厳しい世帯」や「相続前に資産整理をしたい人」からも注目されています。

一方で、家賃負担の増加や買取価格が市場価格より低くなるケース、将来の再購入が難しいなどのデメリットも無視できません。制度の仕組みを理解せずに契約すると、生活費がかえって圧迫される可能性もあります。

つまり、リースバックはうまく使えば大きな安心につながりますが、事前の確認不足はリスクにもつながる制度なんです。ここでは、メリット・デメリット・注意点を分かりやすく整理していきます。

3-1. リースバックのメリット|売却代金を一括で受け取りつつ住み慣れた家に住み続けられる

一方で、リースバックにも大きな魅力があります。特に「まとまったお金が必要」「引っ越しはしたくない」という人にとって強力な選択肢なんです。

- 自宅を売却してまとまった現金を一括で受け取れるので、老後資金・ローン返済・医療費などにすぐ充てられる。

- 売却後も同じ家に賃貸契約で住み続けられるため、引越しや住み替えの手間がない。

- 固定資産税・修繕費など所有者としての負担がなくなり、維持費を削減できる可能性がある。

- 売却価格や家賃は業者と相談できる場合があり、状況によっては「売って・借りて」のバランスをうまく取れる。

つまり、リースバックは「資産を現金化しつつ住み続けられる、比較的自由度の高い選択肢」なんですね!

3-2. 家賃負担・買取価格・再購入条件などリースバックのデメリット

ただし、リースバックにも見逃せない注意点があります。特に長期間住み続ける場合は、しっかり確認しないと後悔する可能性があります。

- 売却価格が市場相場より低くなりやすいことが多く、想定より少ない資金しか得られない場合がある。

- 家賃が割高に設定される場合があり、長期的には生活費が重くなる可能性がある。

- 賃貸契約が定期借家契約である場合、契約期間終了後に再契約できないことも。住み続けられる保証がない。

- 所有権がなくなるため、建物のリフォームや改築、将来的な資産価値の恩恵を受けられない。

つまり、リースバックは「短期〜中期的に資金が必要」「住み替えたくない」場合には便利ですが、長期間住み続けるならコスト・将来性のバランスを慎重に見極める必要があります。

3-3. 生活保護・老後資金との相性は?リースバック利用前に確認したいポイント

リースバックは老後の資金確保に有効ですが、人によっては不向きな側面もあります。特に、収入や公的支援の状況が関係する人は注意が必要です。

- 売却で得たお金は一時収入扱いとなるため、生活保護や年金収入との兼ね合いで支給条件に影響する可能性がある。

- 長期的に家賃を払い続ける必要があるため、将来の収入や支出見通しが不透明な人にはリスクがある。

- 建物の所有権が第三者に移るため、相続や資産を子どもに残したい人には向かない可能性がある。

もしこの先も長く住む予定があったり、公的支援を受ける可能性があるなら、リースバックの前に専門家に相談するなど、慎重な判断が必要です。

条件・対象物件・利用できる年齢を比較する

リバースモーゲージとリースバックは、どちらも老後の住まいと資金対策に役立つ制度ですが、実は「利用できる条件」が大きく異なります。2025年は金融機関の取り扱い範囲が広がった一方で、年齢条件・物件の種類・推定評価額などの審査基準がより明確化され、事前にチェックすべきポイントが増えています。

さらに、リースバックでは買取可能な物件の条件や査定の仕組み、賃貸契約の内容が業者によって大きく違うため、複数社比較が欠かせません。また、単身高齢者・夫婦・二世帯同居など、家族構成によっても最適な選択が変わるのが特徴です。

つまり、「自分はどちらの制度を利用できるのか」「どちらが生活に合うのか」を判断するためには、条件面の比較が非常に重要なんですね。この章ではそのポイントをわかりやすく整理して解説していきます。

4-1. リバースモーゲージの利用条件|対象年齢・対象物件・エリア制限・取扱金融機関

たとえばこんな条件が多いです👇

- 年齢条件:多くの金融機関では 50〜60歳以上 から申し込み可能。上限がある場合は 80歳前後 のことも。

- 対象の住まい:自分または配偶者名義の戸建て・マンションで、担保評価額が一定以上であること。

- 同居人の条件:たとえば夫婦のみなど、子どもなど他の親族との同居は制限される商品もあるので要確認。

- 収入の条件:年金収入などで「年間の安定収入」があることを求められるケースも。

つまり、**「年齢・住まいの状態・家族構成・収入状況」**がすべて揃っていることが前提、というわけですね。

4-2. リースバックで売却できる物件の条件と不動産査定の基本

リースバックは売却と賃貸を組み合わせる制度なので、不動産の条件が重要です:

- 物件の状態:築年数・立地・建物の構造などが査定に影響。古すぎる・構造が特殊な物件だと買取対象外になることも。

- 市場相場・買取価格:多くの場合、通常の売却価格に比べて 60〜80%前後 に下がる傾向があります。

- 賃貸契約の条件:売却後は賃貸契約となるため、家賃設定・契約期間・更新条件などが契約前に要チェック。

つまり、「どんな家か・どのくらい古いか・周辺の相場はどうか」といった不動産の客観的な条件が、リースバックの可否や条件に大きく影響するんです。

4-3. 単身高齢者・夫婦・子ども同居など家族構成別に見た注意点

家族構成によって、それぞれの制度が向き不向きになることがあります:

- 単身者や高齢の夫婦のみ → リバースモーゲージは比較的適している場合が多い。住宅ローンや担保の引き継ぎが複雑になりにくいため。

- 子どもや親との同居 → リースバックでは契約対象外になる場合や、条件が厳しくなる可能性あり。リバースモーゲージでも同居条件で審査が通りにくいことがある。

- 将来的な相続を考えている家族 → 自宅を手放す/売却する制度(特にリースバック)は注意。誰に・どのように資産を残すか事前に考えておくべき。

つまり、「家族構成 × 将来設計」で、どちらの制度が自分たちに合うかをしっかり考えることが重要です。

金利・費用・税金の違いをチェック【損しないための基礎知識】

リバースモーゲージとリースバックを比較するときに欠かせないのが、金利・費用・税金の違いをしっかり理解することです。実はこの3つは老後の家計に大きな影響を与えるため、知らずに契約すると「思ったより負担が増えた…」という失敗につながりやすいポイントなんです。

リバースモーゲージでは、金利タイプや手数料、諸費用の仕組みを理解しておかないと、長期利用で残債が大きく膨らむリスクがあります。一方、リースバックは家賃相場や買取条件、仲介手数料など業者によって差が大きいため、比較検討が欠かせません。

さらに、売却益の扱い、相続税、固定資産税など、制度ごとに税金の取り扱いも異なります。つまり「損しないためには、費用と税金の全体像をつかむこと」が非常に重要なのです。この章では最新情報を踏まえてわかりやすく解説します。

5-1. リバースモーゲージの金利タイプ・手数料・諸費用と残債の増え方

リバースモーゲージを利用する場合、次のような費用条件があります:

- 金利は商品によって異なり、変動金利のものが多いため、将来的な金利上昇で返済額が変わる可能性あり。

- 担保評価額に応じて融資上限が決まるため、評価額が低ければ借入額も少なめになる。

- 返済は死亡時が基本(利息のみ支払うのが一般的)なので、その時点の不動産価値や相続人の状況で返済方法を考える必要あり。

つまり、リバースモーゲージを選ぶなら、金利の動き・自宅の担保評価・将来の返済計画をセットで考えることが大切です。

5-2. リースバックの家賃相場・仲介手数料・初期費用の目安

リースバックを利用する場合の費用のポイントはこうです:

- 売却後は賃貸借契約となるため、毎月家賃(リース料)の支払いが必要。この家賃は、市場相場よりやや高めに設定されることが多いです。

- 不動産買取価格は通常の売却より低め(60〜80%前後)になりやすいため、手に入る現金は「割安」になる可能性があります。

- 将来、買い戻しを希望する場合、買取時より高めの価格(プレミアム付き)になることがあるため注意。

つまり、リースバックは「即現金化のメリット」がある反面、「賃貸コストや将来の不確実性」があることを理解する必要があります。

5-3. 売却益・相続税・固定資産税など税金面での違いと注意したいポイント

制度を選ぶ上で、税金や資産価値の扱いも無視できないポイントです:

- リバースモーゲージは自宅を担保にするだけなので、所有権はそのまま維持。そのため、固定資産税や相続税の対象もこれまで通り。

- リースバックは自宅を売却するため、売却益(譲渡所得)の税金や相続資産の扱いが変わる可能性があります。

- また、将来、再購入を希望する場合、その購入価格や税金も事前に確認しておくことが大切です。

つまり、単に「お金が手に入る」「家に住み続けられる」というだけでなく、将来的な資産として残すか/手放すか を含めて判断することが重要なんです。

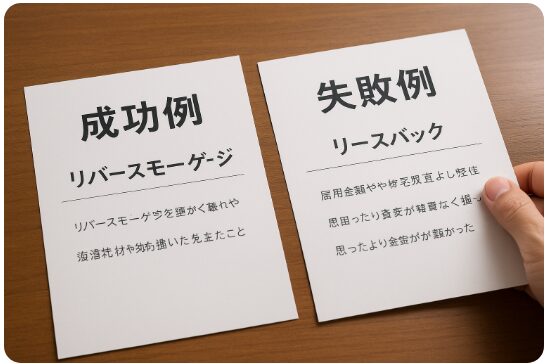

事例でわかるリバースモーゲージ・リースバックの失敗例と成功例

リバースモーゲージとリースバックは、正しく使えば老後の安心につながる一方で、誤った判断をすると生活が一気に苦しくなるリスクもあります。特に2025年は不動産価格の変動や金利上昇、家賃相場の高騰など、利用者の負担に直結する要素が増えており、成功例と失敗例の差が大きく広がっています。

たとえば、リバースモーゲージでは評価額の下落や長生きによる残債増加が問題になり、「思ったより資金が足りなかった」という後悔が目立ちます。一方、リースバックでは家賃の高さが生活を圧迫し、結局は退去を余儀なくされたケースも報告されています。

しかし、事前に制度の特徴を理解し、複数社比較や専門家相談を行えば、うまく活用して老後の資金と住まいを安定させた成功例も多数あります。この章では、そのリアルな事例から学べるポイントをわかりやすく紹介します。

6-1. リバースモーゲージで後悔したケース|不動産価値の下落・想定外の長生きリスク

リバースモーゲージを利用して、「思っていたほどお金が残らなかった」「子どもに資産を残せなかった」という声もあります。よくある失敗は次のようなものです。

- 担保となっていた自宅の不動産価値が下落 → 融資可能額が減り、当初の想定よりずっと少ない資金しか手に入らなかった。

- 長生きしてしまい、利息や残債が膨らんでしまった → 死後の清算で相続人に大きな負担が残った。

- 相続人との話し合いや承諾を怠ったため、もめ事に発展した。

こうしたトラブルは、制度の特徴を理解せずに「老後の保険」として安易に飛びついた結果というケースが多いです。

つまり、将来の不動産価値や家族構成を含めた長期的な見通しがないと、思わぬ後悔につながる可能性があるということですね。

6-2. リースバックの悲惨な事例|家賃負担が重くなり生活が苦しくなったケース

リースバックも便利な制度ですが、トラブルに巻き込まれる人が少なくありません。実際に報告されている失敗例は以下の通りです。

- 契約時には「家賃は安定」と言われていたのに、後から 家賃を値上げされた → 年金や収入が固定の高齢者にとって、支払いが苦しくなり退去を余儀なくされた。

- 売却価格が 市場の相場よりかなり安く設定され、想定していた現金が手に入らなかった。

- 賃貸契約が 定期借家契約で、契約満了時に「再契約できません」と言われ退去を迫られた。

- 買い戻し契約があったものの、価格が高すぎて買い戻せなかった → 結果として「家を失った」と感じた。

こうした悲惨な事例が起こるのは、契約内容を十分に確認せずに判断してしまったのが原因。

特に高齢者で収入が安定しない場合、家賃の値上げや再契約の不透明さは命取りになりかねません。

6-3. うまく活用できた成功事例から学ぶ上手な使い方と金融機関・業者選び

では逆に、リバースモーゲージやリースバックを上手に活用して、安心の老後を送っている人たちもいます。成功のポイントは主に以下のとおりです。

- 複数の金融機関や不動産会社で条件を比較し、信頼性と条件のバランスが良いところを選んだ

- 将来の家族構成・ライフプラン・収入見通しを見据えて、「返済可能か」「家賃負担が無理か」を前もってシミュレーションした

- 契約書を細かくチェックし、定期借家契約の場合は再契約条件・家賃の変動条件・買い戻し特約の有無などを確認

- 売却価格だけでなく、将来の住みやすさ・安心感・相続の可能性を含めて判断

こうした慎重な準備があれば、リバースモーゲージなら「手元資金確保+住み慣れた家維持」、リースバックなら「現金化+住み続ける安定」の両立が可能になるわけです。

金融機関・不動産会社の選び方と比較のコツ

リバースモーゲージやリースバックを検討するときに最も重要なのが、金融機関・不動産会社の選び方です。同じ制度でも、提供する会社によって金利・買取価格・家賃・契約条件が大きく違うため、どこを選ぶかで老後の安心度がまったく変わります。特に2025年は取り扱う銀行や専門業者が増え、サービス内容が多様化しているため、比較のポイントを押さえておくことが欠かせません。

リバースモーゲージでは、金利タイプ・担保評価・返済方式などの違いを理解しておく必要があります。一方、リースバックは買取価格や賃料設定、再購入の可否など、会社ごとの条件差が非常に大きいのが特徴です。

さらに、無料相談やシミュレーション、セカンドオピニオンを活用することで、より正確に「自分に最適な選択」が見えてきます。この章では、失敗しないために押さえておきたい比較のコツをわかりやすく紹介していきます。

7-1. 銀行・信用金庫などリバースモーゲージを扱う金融機関のチェックポイント

リバースモーゲージを検討するなら、以下の点は必ず確認を!

- 融資条件・金利タイプ・返済方式を明確に説明してくれるかどうか

- 担保評価をする際の査定方法と評価額の根拠が分かりやすいか

- 自分の年齢・健康状態・将来のライフプランを加味した返済シミュレーションに対応しているか

- 相続や売却になったときの清算条件や手続きの説明が丁寧か

銀行や信用金庫など、実績と透明性のある金融機関を選ぶことで、後からのトラブルを抑えやすくなります。

7-2. 不動産会社・専門業者のリースバックサービスを比較するときの注意点

リースバックを依頼する会社を選ぶときは、次のような点を重視するといいです👇

- リースバックや任意売却の実績が豊富か(経験のある会社ほど安心)

- 契約条件の透明性(家賃設定・契約期間・更新条件・買い戻しの可否などが明確になっているか)

- 買取価格の査定根拠や過去の買取実績が公開されているか

- 契約後のサポート体制(家賃見直し、修繕、更新交渉など)がしっかりしているか

安易に「今すぐ売ってキャッシュを得よう」と考えるのではなく、会社の信頼性と契約内容の中身で選ぶことが重要です。

7-3. 無料相談・シミュレーション・セカンドオピニオンの活用方法

最後に、失敗を防ぐための「安全策」を紹介します。

- まずは無料相談を活用 — 複数の機関や業者に相談して、条件・説明の丁寧さ・対応の誠実さを比較する

- ライフプランや収支のシミュレーションを自分でやってみる — 将来の年金額、家賃負担、相続時の返済などを含めて試算

- 必要に応じてセカンドオピニオン — ファイナンシャルプランナー、司法書士、税理士など専門家に意見を聞くことで、思わぬ落とし穴を防げる

これをやっておくだけで、制度のメリットを最大限に活かしつつ、リスクを最小限に抑えられます。

利用前に必ず確認したい契約内容と相続への影響

リバースモーゲージやリースバックを利用する前に、必ず確認しておきたいのが 契約内容と相続への影響 です。どちらの制度も老後の住まいと資金に直接関わるため、契約終了後の精算方法や退去条件、相続人への影響を理解していないと「こんなはずではなかった」というトラブルにつながりやすいポイントなんです。

2025年は金融機関や不動産会社の契約内容がより細分化され、再契約の可否や精算ルール、将来的な住み替え支援の有無など、事前に確認すべき項目が増えています。また、自宅を相続させたい場合は、残債や所有権の扱いによって選ぶべき制度が大きく変わるため注意が必要です。

さらに、任意売却・老後資金ローン・リフォームして賃貸運用する方法など、他の選択肢も比較することで、より自分に合った老後プランが見えてきます。この章では、その重要ポイントをわかりやすく解説します。

8-1. 契約終了時の精算方法・退去条件・再契約の有無をチェック

実は、リバースモーゲージもリースバックも、契約終了後のルールを理解していないことがトラブルの原因になりやすいんです。

まず確認すべきポイントは以下の3つです。

- 精算方法:売却して清算か、相続人が残債を支払うか

- 退去条件:どのタイミングで退去が必要になるのか

- 再契約の可否:定期借家契約の場合、更新できない可能性がある

特にリースバックでは、再契約できず数年後に退去というケースが増えています。

つまり、「契約終了後にどうなるか」を理解することが、安心して利用するための必須条件ということですね。

8-2. 相続人への影響|自宅を残したい場合の注意点と代替策(売却・住み替えなど)

リバースモーゲージは、原則として自宅を相続に残しにくい制度です。

一方でリースバックは買い戻しができる場合もありますが、買い戻し価格が高くなることも多いです。

相続を考えるなら、この点を必ず押さえておきましょう。

- 自宅を残したい場合の注意点

- リバースモーゲージは残債が多いと家を残せない

- リースバックは買い戻しの条件を契約書で事前にチェック

- 相続人が「知らなかった」と揉めるケースもある

- 代替策の例

- 早めに家を売却して老後資金+賃貸へ住み替え

- 住宅ローンを完済しているならリフォーム+賃貸化で収入化

- 任意売却という選択肢もある

つまり、どの制度を選ぶにしても、家族と事前に話し合っておくことが重要なんです。

8-3. 任意売却・老後資金ローン・リフォーム+賃貸化など他の選択肢との比較

リバースモーゲージとリースバック以外にも、実は選択肢はいくつもあります。

最近では、老後資金ローンや住み替え支援制度を利用する人も増えています。

代表的な代替策としては以下の通りです。

- 任意売却:住宅ローンが残っていても売却できる

- 老後資金ローン:自宅を手放さずまとまった資金を借りられる

- リフォーム+賃貸化:自宅を収益化して老後の生活費に充てる

- コンパクトな住まいへの住み替え:老後の負担を軽減

ここが重要!

どれが最適かは「資産状況」「家族構成」「将来の希望」で大きく変わるため、複数の選択肢を比較しながら検討することが成功のカギです。

自分に合った老後の住まいと資金計画を考える【チェックリスト】

老後の住まいや資金計画を考えるときに重要なのは、まず 自分の現状を正確に把握すること です。収入・貯蓄・住宅ローン残高・自宅の資産価値を整理するだけで、「どの制度が使えるのか」「どれだけ資金が必要なのか」が一気に明確になります。2025年は物価上昇や金利変動の影響もあり、老後資金の不足が以前より課題として表面化しているため、早めの準備が欠かせません。

リバースモーゲージとリースバックはどちらも老後の選択肢として広がっていますが、向き・不向きがはっきり分かれる制度です。判断を誤らないためには、シミュレーションを行い、複数の金融機関・業者の条件を比較することが不可欠です。

さらに、FP・司法書士・税理士など専門家に相談することで、制度の落とし穴や税金面の注意点を事前に把握できます。この章では、後悔しない選択のためのチェックポイントをわかりやすく紹介します。

9-1. まずは現状把握|収入・貯蓄・住宅ローン残高・自宅の資産価値を棚卸しする

実は、老後資金の不安は「現状が見えていないこと」が原因のひとつです。

まずは以下の項目を整理してみましょう。

- 現在の収入(年金・給与・その他)

- 貯蓄・投資額

- 住宅ローン残高

- 自宅の査定額(複数社での査定が推奨)

- 月々の支出

ここが重要!

資産の全体像が見えると、どの制度が最適かが自然と分かるようになります。

9-2. リバースモーゲージかリースバックかを選ぶ判断ステップとシミュレーションの流れ

どちらを選ぶか迷ったときは、次のステップを踏めばスムーズです。

- 目的を決める(老後資金確保?住み続けたい?相続したい?)

- リスクを把握する(金利変動・家賃負担・不動産価値など)

- 将来の収支シミュレーションを行う

- 金融機関・不動産会社の条件を比較する

- 家族と共有し、最終判断

つまり、制度そのものよりも、あなたのライフプランに合っているかどうかが最重要ポイントなんです。

9-3. FP・司法書士・税理士など専門家へ相談するときに準備したい情報と質問リスト

専門家に相談するときは、事前準備で相談の質が大きく変わります。

準備する情報はこちら。

- 自宅の査定額

- 年金見込額

- 貯蓄・投資額

- 将来の希望(住み続けたい・売却したい・相続したい)

- 健康状態や家族構成

相談で必ず聞くべき質問リストはこちら。

- 私の資産状況で利用するとしたら、どの制度が最も安全ですか?

- 金利上昇・家賃値上げのリスクはどれくらい?

- 相続への影響を最小限にする方法は?

- 将来の生活費が赤字にならないためには何が必要?

ここが重要!

専門家の意見を聞くことで、見落としていたリスクを事前に発見できるため、安心して制度を利用できます。

結論

リバースモーゲージとリースバックは、どちらも老後の住まいと資金の不安を軽減する強力な選択肢です。しかし、仕組み・費用・リスクが大きく異なるため、比較せずに選ぶと後悔につながる可能性があります。

この記事で紹介したように、それぞれのメリット・デメリット、家族構成別の注意点、金利・税金・契約内容などを理解することで、あなたに最適な方法が明確になります。

重要なのは、制度そのものではなく、「自分の資産状況・家族の希望・今後の生活設計に合っているか」 という視点で判断することです。事前にシミュレーションを行い、複数の金融機関・専門業者を比較し、必要であればFP・司法書士・税理士に相談すれば、失敗を避けながら安心して制度を活用できます。

そして、老後の住まいと資金計画は、今日からできる小さな準備が将来の大きな安心につながります。

まずは「今の住まいの価値」「老後に必要なお金」「利用できる制度」から整理してみましょう。

そこから最適な選択肢が自然と見えてきます。

最後まで読んでくださり、ありがとうございました。

コメント