「もし親が認知症になったら、預金や不動産はどうなるの?」と不安になりますよね。

実は、認知症になると本人名義の資産が動かせなくなる“資産凍結”が起きる可能性があります。預金の引き出し、不動産の売却、各種契約の変更ができず、生活費や介護費の支払いに支障が出るケースも少なくありません。

そこで注目されているのが家族信託(民事信託)です。家族信託は、元気なうちに資産管理のルールを決めておくことで、将来の判断能力低下に備える仕組み。成年後見制度とは異なり、家族主体で柔軟な資産管理ができる点が大きな特徴です。

2025年現在は、高齢化の進行とともに家族信託の相談件数も増加しています。一方で、「どんな家庭に向くのか」「税金はどうなるのか」「任意後見や成年後見との違いは?」といった疑問も多いのが実情です。

この記事では、家族信託の基本から実務・注意点までを初心者向けに整理し、認知症リスクにどう備えるべきかを分かりやすく解説していきます。スマホでも読みやすく、必要な情報だけを順番に確認できる構成でお伝えします。

家族信託とは?認知症リスクに備える「資産凍結対策」の基本

認知症で判断能力が低くなると、預金の引き出しや不動産の売却、各種契約の変更が急にできなくなる“資産凍結”が起きる可能性がありますよね?

実は、こうした事態を未然に防ぐための資産管理の仕組みとして、家族信託(民事信託)が注目されています。

家族信託とは、元気なうちに財産管理の“ルール”を決めておき、将来のリスクに備える方法です。委託者・受託者・受益者という3つの役割を設定することで、家族内で柔軟に資産管理ができるように設計できます。成年後見制度とは異なり、裁判所の関与を最小限に抑える点も特徴です。

この記事では、家族信託の仕組み・資産凍結が起きる理由・メリットとデメリットを、図解や具体例を交えてわかりやすく解説します。

スマホでもストレスなく読める構成で、家族信託の基本をしっかり理解していきましょう。

1-1:家族信託(民事信託)の仕組みをやさしく理解しよう

実は、家族信託はとてもシンプルな仕組みなんです。

ポイントは「財産の管理だけを家族に任せる契約」という点ですね。

家族信託には、次の3つの立場が登場します。

家族信託の基本構造:

- 委託者:財産の持ち主(親など)

- 受託者:財産を管理・運用する人(子どもなど)

- 受益者:利益を受け取る人(多くは委託者本人)

多くのケースでは、

「委託者=受益者」「受託者=家族」という形で設計されます。

ここが重要!

家族信託は財産をあげる制度ではありません。

管理する権限だけを移し、利益は本人のまま残せる仕組みです。

1-2:認知症で起きる“資産凍結”とは?なぜお金が使えなくなるのか

「家族なのに、なぜ預金を引き出せないの?」と思いますよね。

実は、認知症になると金融機関は本人確認ができない取引を一切止めるんです。

資産凍結で起きる代表例:

- 預金の引き出しができない

- 不動産の売却・賃貸ができない

- 定期預金の解約や契約変更が不可

たとえ介護費や生活費のためでも、

家族が代わりに動かすことは原則できません。

つまり、

お金はあるのに使えない=資産凍結という状態ですね。

ここが重要!

この資産凍結を確実に防ぐ方法が「元気なうちの契約」であり、

その代表的な手段が家族信託なんです。

1-3:家族信託のメリット・デメリットを先に整理しよう

家族信託は便利ですが、万能ではありません。

まずは「できること・できないこと」を整理しておきましょう。

家族信託のメリット:

- 認知症後も資産管理・支払いが止まらない

- 不動産の売却や建替えが可能

- 家族主体で柔軟に設計できる

一方、注意点はこちらです。

家族信託のデメリット:

- 契約設計が難しく専門家が必須

- 家族関係が悪いとトラブルになりやすい

- 介護の方針決定など「身上監護」はできない

ここが重要!

家族信託は「資産管理に特化した制度」です。

介護や生活面は、他制度と組み合わせて考えることが成功のコツです。

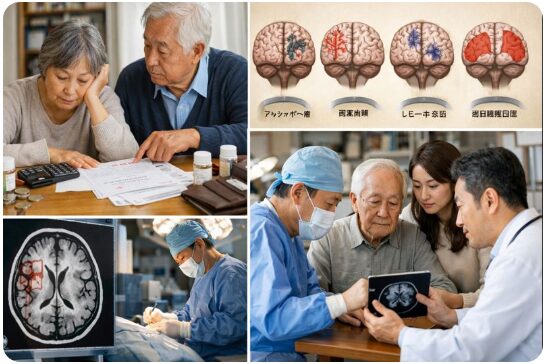

認知症の基礎知識:家族信託を考える前提(種類・原因・治る認知症)

認知症は「もの忘れとは違う、日常生活に支障が出る脳の症状」であり、家族信託を考える前に知っておきたい基礎知識です。認知症は1つの病気ではなく、脳の状態によって複数のタイプに分かれます。日本でも代表的なのは「アルツハイマー型」「血管性」「レビー小体型」「前頭側頭型」とされ、それぞれ原因や進行パターンが異なります。例えば、アルツハイマー型は記憶障害が進行しやすく、血管性は脳血流の問題が絡むタイプです。

また、認知症の初期は「生活の変化・金銭管理のミス・服薬忘れ・契約トラブル」といったサインとして現れることが多く、家族でも気づきにくいことがあります。早期発見・相談が重要なんです。さらに、慢性硬膜下血腫や正常圧水頭症のように、治療や手術で改善が期待できる“治る可能性のある認知症”も存在するため、見逃しに注意が必要です。

この記事では、こうした認知症の種類・初期サイン・治る可能性のある状態を初心者にもわかりやすく丁寧に整理していきます。

2-1:認知症の主な種類と特徴をまとめて理解しよう

実は、認知症は1つの病気ではなく、いくつかのタイプに分かれているんです。

種類によって症状や進み方が違うため、資産管理への影響も変わってきます。

主な認知症の種類:

- アルツハイマー型:物忘れから始まり、徐々に判断力が低下

- 血管性認知症:脳梗塞などが原因で、症状に波が出やすい

- レビー小体型認知症:幻視や転倒が起きやすい

- 前頭側頭型認知症:性格変化や衝動的な行動が目立つ

ここが重要!

見た目は元気でも、金銭管理だけ先に難しくなるタイプもあります。

「種類の違い」を知ることが、早めの対策につながります。

2-2:見逃されやすい初期症状のサインに注意

「まだ大丈夫そう」と思っていませんか?

実は、認知症の初期は生活の中の小さな変化として現れることが多いんです。

初期に起こりやすいサイン:

- 公共料金やクレジットの支払いミス

- 同じ買い物や支払いを何度もする

- 薬の飲み忘れ・重複服薬

- よく分からない契約をしてしまう

特に注意したいのが、お金と契約に関するトラブル。

ここから資産凍結や詐欺被害につながるケースもあります。

ここが重要!

「年のせい」で片づけず、

金銭管理に違和感が出たら早めに対策することが大切です。

2-3:「治る認知症」の可能性もある?見逃し注意のポイント

実は、すべての認知症が治らないわけではありません。

中には、治療で改善が期待できる状態もあるんです。

代表的な「治る可能性のある認知症」:

- 慢性硬膜下血腫:転倒後しばらくして症状が出る

- 正常圧水頭症:歩行障害・尿失禁・認知低下がセット

- 薬の副作用や内科疾患が原因のケース

これらは、早期発見で症状が改善する可能性があります。

つまり、

「認知症=すぐ家族信託」ではなく、

まず医療的な確認が重要ということですね!

ここが重要!

医療・生活・資産管理はセットで考えるのが失敗しないコツです。

家族信託が向く家庭・向かない家庭:判断基準をチェックリスト化

家族信託は便利な制度ですが、すべての家庭に向いているわけではありません。

「不動産があるから必要そう」「認知症が心配だからとりあえず検討したい」と考える方は多いですよね。実は、資産の内容や家族関係、受託者になれる人がいるかによって、向き・不向きがはっきり分かれます。

たとえば、将来の売却や建替えを想定した不動産がある家庭や、生活費・介護費などお金の支払いが複雑な家庭では、家族信託が力を発揮しやすいです。一方で、家族間の関係が不安定だったり、受託者として信頼できる人がいない場合は、トラブルの火種になるリスクも否定できません。

また、家族信託だけが選択肢ではありません。

代理人届、財産管理契約、任意後見、成年後見など、状況に応じた代替策も存在します。

この章では、家族信託が向く家庭・向かない家庭の判断基準をチェックリスト感覚で整理し、さらに他制度との違いも分かりやすく比較します。

「自分の家庭には何が合うのか?」を冷静に判断するための土台を作っていきましょう。

3-1:家族信託が向くケース:不動産・売却予定・複雑な支払い

実は、家族信託が本領を発揮するのは、

「単にお金を守る」だけでなく、将来の資産活用を見据えた家庭なんです。

特に向くのは、次のようなケース:

家族信託が向く家庭:

- 不動産を所有している

- 将来の売却や建替えが必要

- 家計の支払いが複雑で管理が大変

- 複数口座・保険・事業資金を管理する必要がある

たとえば、不動産を持っていると、

判断能力が低下した後に売却や処分が難しくなりますよね?

家族信託があれば、事前に管理ルールを決めておけるので、

いざというときにスムーズに動けるようになります。

ここが重要!

不動産や複雑なお金の流れがある家庭ほど、家族信託による恩恵は大きいということです。

3-2:向かないケース:家族関係・受託者選び・設計が難しい

一方で、家族信託が向かない場合もあります。

「とりあえず信託にすれば安心」と考えるのは危険なんです。

向かないケース:

- 家族関係が不安定で信頼関係が築けない

- 受託者として適任な人がいない

- 受託者の管理能力に不安がある

- 監督設計(定期報告や透明性)が整えられない

たとえば、家族関係がぎくしゃくしていると、

信託財産の運用や報告でトラブルになる可能性があります。

また、受託者が適切な判断を下せないと、

そもそも信託の意味が薄れてしまいます。

ここが重要!

「人の信頼性」と「透明性の設計」がない家庭では、家族信託は逆効果になりかねません。

3-3:代替策の比較:代理人届・財産管理契約・任意後見・成年後見

実は、家族信託以外にも選べる制度はいくつかあります。

それぞれ特徴が違うので、「どれが合うか」を知ることが重要です。

主な代替策:

- 代理人届:単純な預金管理に限定(裁判所の関与不要)

- 財産管理契約:契約ベースで管理を委託(柔軟性は制限あり)

- 任意後見:元気なうちに契約、判断力低下後にスタート

- 成年後見:判断力低下後に家庭裁判所が関与(監督が強い)

それぞれの違い:

- 自由度:信託>財産管理契約>代理人届

- 監督の強さ:成年後見>任意後見>信託

- 開始タイミング:任意後見(事前)/成年後見(事後)

つまり、

「信託が万能」というわけではなく、

目的と家庭の状況に応じて制度を使い分けるのが賢い方法なんです。

ここが重要!

代替策を知ることで、自分に最適な資産管理の仕組みが見えてきます。

家族信託・任意後見・成年後見の違い:権限・開始時期・監督の比較

認知症対策としてよく比較されるのが、家族信託・任意後見・成年後見の3つの制度です。

名前は似ていますが、使えるタイミング・権限の強さ・第三者の関与度合いが大きく異なります。ここを理解せずに選ぶと、「思っていた運用ができない…」という事態になりがちなんです。

任意後見は、元気なうちに契約しておき、判断能力が低下した後にスタートする仕組み。一方、成年後見(法定後見)は、すでに判断能力が低下してから家庭裁判所に申し立てて開始します。どちらも後見監督人や裁判所の関与が強く、自由度は低めという特徴があります。

これに対して家族信託は、事前に設計した契約内容にもとづき、判断能力が低下しても資産管理を止めない運用を目指す制度です。ただし、その分「設計の良し悪し」が結果を大きく左右します。

この章では、3制度の違いを「権限・開始時期・監督」という視点で整理し、どの制度がどんな人に合うのかを分かりやすく解説していきます。

制度選びで後悔しないための、重要な比較ポイントを押さえていきましょう。

4-1:任意後見とは?元気なうちに契約して判断能力低下後にスタート

実は、任意後見は**「元気なうちに契約しておく後見制度」**なんです。

つまり、判断能力が十分なうちに後見人を決めておき、能力が低下した後でその契約内容を実行するという仕組みですね。

任意後見のポイント:

- 契約するタイミング:判断能力があるうちに締結

- 開始のタイミング:本人の能力が落ちてから

- 監督人がつく:家庭裁判所が監督人を選任する場合あり

任意後見は、家族信託ほど自由度は高くありませんが、

「後見を事前に準備したい」という人に向いています。

ここが重要!

任意後見は、信託のように自由設計はできませんが、

安心感のある制度として活用できるということです。

4-2:成年後見(法定後見)とは?判断能力低下後に家庭裁判所が関与

成年後見は、判断能力が低下した後に家庭裁判所に申立てをする制度です。

実は、本人の判断能力が低くなってからしか使えない点が、任意後見や家族信託との大きな違いなんです。

成年後見の特徴:

- 申立て時期:判断能力が低下した後

- 関与者:家庭裁判所の監督が強い

- 適用範囲:財産管理・身上監護など広い

成年後見は、専門職後見人が選ばれることもあり、

家族だけで管理するより第三者の判断と監督が重視されます。

ここが重要!

家庭裁判所が監督する分、自由度は低いですが、

第三者の関与でトラブル予防につながる面があるということですね。

4-3:家族信託とは?止まらない運用を目指す設計の重要性

家族信託は、任意後見や成年後見とは根本的に違います。

実は、「事前に管理権限を設計できる自由度の高い仕組み」なんです。

家族信託の特徴:

- 開始時期:元気なうちに設計(判断能力低下後も機能)

- 監督の有無:裁判所の介入は基本的に不要

- 運用の自由度:契約で決められる範囲なら柔軟に対応可能

だからこそ、契約設計がすべての鍵になります。

設計次第で、生活費・介護費・不動産の売却などもスムーズにできます。

ここが重要!

家族信託は、自由度が高い分、最初の設計が成功のカギ。

しっかり設計することで「止まらない資産管理」が実現できます。

家族信託の設計図:契約書で必ず決めるべき9つの論点

家族信託で失敗しやすいポイントは、「制度」ではなく契約書の設計にあります。

実は、家族信託はひな形どおりに作れば安心、というものではありません。何を・誰が・どこまでできるのかを曖昧にしたまま契約すると、いざという時に「使えない信託」になってしまうんです。

特に重要なのが、信託の目的、対象となる財産、受託者の権限範囲。

不動産を売却できるのか、預金を引き出して介護費に使えるのかなど、日常のお金の動きまで具体的に決めておく必要があります。また、信託は一生続くとは限らないため、終了時の帰属先や受託者が動けなくなった場合のバックアップ設計も欠かせません。

この章では、家族信託の契約書で必ず押さえるべき9つの論点を軸に、実務で重要になる考え方を整理します。

「将来、家族が困らないための設計図」を作る視点で、順番に確認していきましょう。

5-1:目的・対象財産・権限を明確にする

家族信託の契約設計で最初に決めるべきは、何のために信託するのか、どの財産を対象にするのか、そしてどこまで管理権限を与えるのかという3つのポイントなんです。

設計で決めるべき3つの基本:

- 目的:資産凍結対策?生活費・介護費の管理?

- 対象財産:預金、不動産、株式など

- 権限の範囲:管理・処分・運用の許可レベル

これらを曖昧にすると、

「思っていた管理ができない…」という事態になりやすいんです。

ここが重要!

最初に目的・財産・権限を明確にすることで、

後からのトラブルを防ぐ基礎ができます。

5-2:お金の流れをルール化する:生活費・介護費・医療費

信託設計で悩むのが、日常の支払いをどう扱うかですよね?

実は、ここを曖昧にすると後で家族間のトラブルになりやすいんです。

ルール化するべき支払い:

- 生活費の取り扱い:毎月の最低生活費はいくらか?

- 介護費の支払い:介護開始後の費用負担ルール

- 医療費の支払い:急な治療費にも対応できるか?

これらは、契約書で金額・ルールを明確に定めておくのがポイントです。

そうすることで、判断能力低下後でもお金の流れが止まりません。

ここが重要!

ルール化された「お金の流れ」こそが、信託運用の成功のカギなんです。

5-3:終了・承継・バックアップ設計:二次受益・受託者交代・帰属先

家族信託はずっと続くわけではありません。

終わり方や交代・帰属先を決めておくのも設計の大事な部分なんです。

終了・承継で考えるべきポイント:

- 二次受益者:主要受益者の後は誰に利益が移るのか?

- 受託者の交代ルール:受託者が動けなくなったら?

- 信託財産の帰属先:終了後、財産は誰のものになる?

たとえば、受託者が高齢化して動けなくなった場合、

次の受託者をあらかじめ決めておくことが安心につながります。

ここが重要!

終了・交代・帰属のルールをあらかじめ決めることで、

予想外の混乱を未然に防ぐことができます。

実務の流れ:家族信託の手続き(準備→契約→運用)と注意点

家族信託は「契約書を作って終わり」ではありません。

実は、準備・契約・その後の運用までを一連の流れとして考えることがとても重要なんです。ここを理解していないと、金融機関で口座が作れない、不動産が動かせないといった実務トラブルにつながりやすくなります。

最初のステップは、家族会議と資産の棚卸し。

誰が受託者になるのか、どの財産を信託するのか、関係者の合意が取れているかを整理します。次に、契約書の作成や公正証書化、信託専用口座の設計など、金融機関の運用ルールを意識した対応が必要です。

さらに、不動産がある場合は信託登記が必須となり、管理や売却の手続きも通常とは異なります。

この章では、家族信託の実務フローを「準備→契約→運用」の順で整理し、つまずきやすい注意点を最新の実務動向を踏まえて解説していきます。

初めてでも全体像がつかめるよう、順を追って確認していきましょう。

6-1:準備:家族会議・資産棚卸し・関係者合意

家族信託の実務は、準備がすべての土台になります。

「契約書を作れば安心」と思いがちですが、実はその前の準備段階で勝負が決まるんです。

まずは次のことから始めましょう:

家族信託の準備ステップ:

- 家族会議を開く:信託の目的や希望を共有

- 資産の棚卸し:預金・不動産・保険・その他資産を一覧化

- 関係者の合意形成:受託者、受益者、親族の理解と同意

ここが重要!

家族間で目的や役割を共有しておくと、後のトラブルが圧倒的に減ります。

特に不動産や事業資産がある場合、最初の合意形成が成否を分けます。

6-2:契約・公正証書・口座設計:金融機関対応を見据える

準備が整ったら、いよいよ契約段階です。

ただし、契約書を作るだけでは不十分なんですね。

主な手続き:

- 契約書の作成:信託の目的・権限・遵守ルールを明記

- 公正証書化:法的な強制力と第三者への説明力を強化

- 口座設計:信託専用口座の設計と金融機関対応

実は、金融機関によっては信託口座の取扱ルールが異なります。

事前に窓口と調整しておくと、後で口座開設ができないという失敗を防げます。

ここが重要!

契約書+公正証書+口座設計をセットで考えることで、

信託実務がスムーズに進むようになります。

6-3:不動産がある場合:信託登記・管理・売却の実務

不動産がある家庭は、信託登記が必須になります。

不動産登記は通常の名義変更とは違い、信託登記として特別な手続きが必要なんです。

不動産関連の実務:

- 信託登記の申請:信託契約の内容に合わせて登記

- 管理ルールの設定:賃料収受・固定資産税・修繕の扱い

- 売却・建替え対応:受託者の権限内で実行可能に設計

たとえば、受託者だけが勝手に売却できるかどうかは、

契約設計時に明確にしておく必要があります。

ここが重要!

不動産は金額が大きく、手続きも複雑です。

専門家(司法書士・税理士)と連携して進めるのが安心です。

税務・相続との関係:家族信託で誤解されやすいポイント

家族信託を検討する際に、特に誤解されやすいのが税金や相続との関係です。

「信託にすると贈与税がかかるの?」「相続税は増える?」と不安になりますよね。実は、家族信託そのものが直接課税されるわけではなく、ポイントは“受益権を誰が持つか”にあります。

また、家族信託は万能ではありません。

資産管理には強い一方で、相続人全体への想いを伝える役割は遺言の方が得意なケースもあります。信託と遺言は対立するものではなく、役割分担して併用するのが現実的な選択肢なんです。

さらに近年は、家族間トラブルを防ぐために記録と透明性が重視されています。帳簿管理や定期的な報告、重要な判断時の同意プロセスを整えておくことで、「知らされていなかった」「勝手に使われた」といった不満を防ぎやすくなります。

この章では、家族信託と税務・相続の基本的な考え方を整理し、誤解しやすいポイントを分かりやすく解説します。

後から揉めないために、今のうちに正しい知識を押さえておきましょう。

7-1:贈与税・相続税の基本:受益権と課税の考え方

家族信託で誤解されやすいのが「税金」の話です。

「信託すると贈与税がかかる?」と心配になりますよね?

実は、ポイントは誰が利益を得るか(受益権)なんです。

税務の基本:

- 贈与税:受益権の無償移転がある場合に検討

- 相続税:信託財産の評価と相続財産の関係

- 受益権の評価:財産そのものではなく、受益権の価値を課税

つまり、

信託財産そのものが贈与されたわけではなく、

利益を受ける権利(受益権)に税務上の意味があるんですね。

ここが重要!

税務処理は専門性が高いため、設計段階で

税理士など専門家に確認することをおすすめします。

7-2:遺言との役割分担:信託で補えない部分を補完

家族信託は万能ではありません。

よくある誤解が「家族信託だけで全部解決できる」という考えです。

実は、遺言と信託は役割が違うんです。

遺言の役割:

- 相続人の指定

- 遺産分割の希望を書いておく

- 特定財産の承継指定

信託の役割:

- 判断能力低下後の管理・運用

- 不動産・口座の実務的な扱い

つまり、

遺言は死後の承継ルールを定めるのに強く、

信託は生前の管理ルールを定めるのが得意なんです。

ここが重要!

両者は競合するのではなく、補完し合う関係だということですね。

7-3:記録と透明性:帳簿・報告・同意プロセスでトラブル回避

信託は「信頼」と「透明性」で成り立ちます。

ところが、これを軽視すると後から家族トラブルになりやすいんです。

整備すべきポイント:

- 帳簿の作成:入出金・契約・運用結果を記録

- 定期報告:受益者や関係者への定期的な説明

- 同意プロセス:重要判断の前に合意を得るルール

たとえば、受託者が単独で運用して

あとで「勝手に使った」と言われないためにも、

可視化された記録と合意プロセスが重要です。

ここが重要!

透明性を保つことが、

将来的な後悔や疑念を防ぐ最大の予防策になります。

最新動向:認知症の医療・介護アップデートと同時に備えること

認知症への備えは、資産管理だけでなく医療と介護の最新動向を正しく知ることが欠かせません。

「まだ受診するほどではない」「様子を見よう」と先延ばしにしてしまうと、治療や介護、資産管理の選択肢が一気に狭まることもあるんです。

特に重要なのが、早期受診・正確な診断です。

診断のタイミングによって、利用できる治療、介護サービス、そして家族信託などの資産管理手段が変わってきます。近年は、早期アルツハイマー病に対する新しい治療薬も登場し、適応条件や副作用管理、検査体制が注目されています。

一方で、介護の現実も直視する必要があります。

在宅介護か施設介護かによって、費用負担や意思決定の重さは大きく異なります。だからこそ、医療・介護・資産管理をバラバラに考えないことが重要なんですね。

この章では、認知症をめぐる最新の医療・介護動向を整理しながら、同時に備えておくべきポイントを分かりやすく解説していきます。

将来の選択肢を守るために、今知っておきたい情報を押さえていきましょう。

8-1:受診・診断の重要性:治療・介護・資産管理の分岐点

認知症への備えでまず重要なのは、「早めの受診・診断」です。

実は、判断力の変化が出ても「年のせいかな」と見逃されやすいんですよね。

でも、医療的な確認が早いほど、治療や介護・資産管理の選択肢が増えるんです。

受診・診断で得られるメリット:

- 症状の原因がはっきりする

- 治療開始のタイミングを逃さない

- 介護計画・資金計画を現実的に立てられる

特に、認知症の中でもアルツハイマー型は早期から進行を遅らせる治療薬の効果が期待できる時期があります。

そのためにも、気になる症状があれば専門医への受診が分岐点になるんです。

ここが重要!

早期診断があると、治療や資産管理の選択肢が広がる!

だからこそ、不安感じたら「まずは診察から」が賢い一歩ですね。

8-2:早期アルツハイマー治療の動向:適応・検査・副作用管理

近年、アルツハイマー型認知症の治療は、「できるだけ早い段階で介入する」という考え方が重視されています。

実は、症状が進んでから対処するよりも、軽度の段階で状況を正確に把握することが重要なんです。

早期対応で重視されるポイントは、次の3つです。

早期治療を考える際のポイント:

- 適応の判断:軽度認知障害(MCI)や初期段階かどうか

- 検査の実施:画像検査や認知機能検査による客観的評価

- リスク管理:治療や検査に伴う体調変化への注意

一方で、早期対応には定期的な通院や検査の継続が必要になるケースもあります。

そのため、本人の体調や家族のサポート体制を含めて、

無理のない管理・フォロー体制を考えることが大切です。

ここが重要!

早期アルツハイマー対策の本質は、

「早く知り、正しく把握し、生活と資産管理の選択肢を広げること」。

医療・介護・家族信託を切り離さず、同時に考えることが安心につながります。

8-3:介護の現実:在宅・施設の費用と意思決定

認知症を支える介護は、医療だけでなく現実的な生活設計とも直結します。

認知症の進行に応じた介護サービスを適切に組み合わせることが重要です。

介護を取り巻く現状:

- 在宅介護と施設介護では費用や負担が大きく異なる

- 在宅では訪問サービスとの併用が中心

- 施設では入居費用+介護費の構造に

- 認知症の介護は長期になることも多く、資金計画が不可欠

- 施設やサービス選びには、本人の意思や状態を尊重した早めの意思決定が必要

つまり、介護は資産管理だけでなく、

家族全員の生活計画・費用計画として検討する段階なんですね。

ここが重要!

資産管理だけでなく、介護の方向性も早めに決めておくと、

本人と家族の不安をぐっと減らせます。

保存版:家族信託チェックリスト(相談前準備・質問テンプレ)

家族信託を検討する際、「何から準備すればいいの?」「専門家に何を聞けばいい?」と迷ってしまいますよね。

実は、相談前の準備次第で、提案の質やトラブル回避の確度が大きく変わるんです。

まず大切なのは、本当に家族信託が自分の家庭に合っているかを見極めること。

目的は資産凍結対策なのか、相続対策なのか。資産構成は不動産中心なのか、金融資産が多いのか。さらに、家族関係や受託者として適任な人がいるかどうかも重要な判断材料になります。

次に、専門家に相談する前の情報整理です。

財産一覧や不動産資料、口座情報、保険、医療・介護の状況をまとめておくことで、具体的で現実的な設計案を提示してもらいやすくなります。

この章では、家族信託の適性診断チェック、相談前の準備物、専門家に必ず聞くべき質問を保存版として整理します。

「聞き漏らし」「考え漏れ」を防ぐための、実践的なチェックリストとして活用してください。

9-1:適性診断:目的・資産構成・家族関係・受託者適性

家族信託を検討する前に、まずは自分の家庭の適性を知ることが大切です。

実は、「信託したいと思っていたけど向かなかった」というケースも珍しくありません。

チェックすべきポイント:

- 目的が明確か(資産凍結対策・生活費管理・不動産売却対応など)

- 資産構成は?(預金、不動産、事業資産など)

- 家族関係の安定性(コミュニケーションは取れているか)

- 受託者としてふさわしい人物がいるか

ここが重要!

家族信託は制度だけの話ではなく、

信頼関係と役割適性が成功の鍵になります。

9-2:相談前の準備物:財産一覧・不動産資料・口座・保険・医療介護情報

専門家に相談する前に、次の資料を揃えておくと

話がスムーズに進むだけでなく、提案の精度も高まります。

準備しておく資料:

- 財産一覧表(預金・投資・保険など)

- 不動産資料(登記事項証明書、固定資産税評価証明書など)

- 銀行口座・保険一覧

- 医療・介護の現状情報(診断書、ケアプランなど)

これらを整理すると、

費用・設計・管理方法の提案が具体的になります。

ここが重要!

事前準備がしっかりしているほど、

専門家のアドバイスも的確になります。

9-3:専門家に聞く質問集:費用・設計案・監督策・税務・想定トラブル

いざ専門家に相談する時、

「聞き漏れ・確認漏れ」があると後で後悔しがちです。

そこで、事前に聞くべき質問リストを用意しておきましょう。

質問リスト:

- 費用の総額・内訳は?(信託設計・登記・税務など)

- 設計案の比較は可能か?(複数案があるか)

- 監督・報告の仕組みはどうする?

- 税務面の評価・課税の考え方は?

- 想定されるトラブルと回避策は?

ここが重要!

相談前に質問テンプレを用意しておくと、

不安を残さず意思決定ができるようになります。

結論

家族信託は、認知症になる前に資産凍結を防ぎ、家族の生活と判断を守るための有効な選択肢です。本記事では、家族信託の仕組みから認知症の基礎知識、向き・不向きの判断、後見制度との違い、契約設計や実務、税務・相続、そして最新の医療・介護動向までを体系的に整理してきました。

特に重要なのは、「制度を知ること」と「正しく設計すること」は別物だという点です。家族信託は、目的・財産・権限・お金の流れを具体的に決めてこそ力を発揮します。さらに、医療・介護の状況や家族関係も踏まえた総合的な判断が欠かせません。

今日からできることは難しくありません。

まずは家族で話し合い、資産の棚卸しを行い、不安や希望を書き出すこと。そしてチェックリストを使って適性を確認し、必要に応じて専門家へ相談する準備を進めましょう。早めに動けば、選択肢は確実に広がります。

家族信託を正しく実践すれば、将来の不安を減らし、家族が安心して意思決定できる環境を整えられます。

最後まで読んでくださり、ありがとうございました!

コメント