2026年2月16日。 ついに、令和7年(2025年)分の確定申告が正式にスタートしました!

「またこの面倒な季節が来たか……」 「難しそうで自分には関係ないかな」 「税金なんて取られるだけでしょ?」

もしあなたが今、そう思っているなら、少しだけ立ち止まってこの記事を読んでください。

確定申告は、単に国に税金を払うための事務作業ではありません。 「自分の資産を自分の手で守り、人生のコントロール権を会社から取り戻すための聖戦」なのです。

特に今回の令和7年分(2025年所得分)は、これまでの常識が通用しない「歴史的な大改正の年」です。 「知っているか、知らないか」。 たったそれだけの差で、あなたの手元に残るお金が数万円、数十万円単位で変わります。これは、汗水垂らして残業するよりも、はるかに効率的な「自分への投資」だと言えます。

本日から全2回にわたり、最新の改正ポイントをどこよりも分かりやすく、中学生でも理解できる言葉で解説していきます。 まずは前半戦、スケジュールから最新の目玉改正まで。私と一緒に、未来を明るくするための階段を登っていきましょう!

2026年提出(令和7年分)確定申告のスケジュール

まずは「いつまでに何をすればいいのか?」という基本を叩き込みましょう。ここを間違えると、どんなに節税知識があっても「無申告」という最悪のペナルティを受けることになります。

1-1. 2026年の申告期間と締め切り日

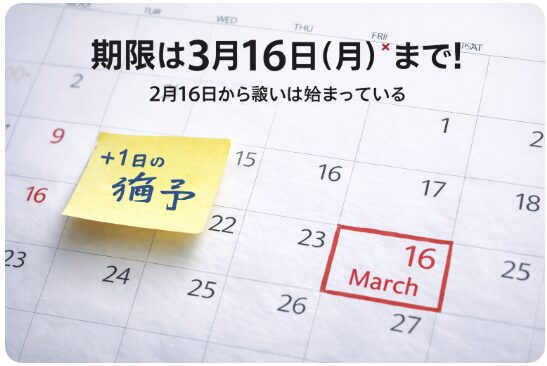

- 申告期間: 2026年2月16日(月)〜3月16日(月)

- 最終期限: 2026年3月16日(月)の23:59まで(e-Taxの場合)

- 今年のポイント: 例年は3月15日が期限ですが、今年は日曜日のため翌16日(月)が最終日となります。

- 社畜時代の教訓: 私はかつて「最終日にやればいい」と後回しにし、e-Taxのサーバー混雑でログインできず、深夜に冷や汗をかいたことがあります。「3月上旬」には完了させるスケジュールを組むのが、精神衛生上も最強の節税です。

1-2. 還付申告はすでに受付中!

- 開始時期: 1月1日から既にスタートしています。

- 対象者: 医療費控除、ふるさと納税、住宅ローン控除など、「税金を戻してもらうだけ」の人は今すぐ提出可能です。

- メリット: 早く出せば出すほど、還付金が自分の口座に振り込まれるスピードが早くなります。

- 投資の種銭: 早く戻ってきた数万円を新NISAなどの投資に回せば、その分だけ複利の効果も早まります。自分への「お年玉」を早めに受け取る感覚で動きましょう。

1-3. 対象となるのは「2025年」の所得

- 所得期間: 2025年1月1日から12月31日までの1年間。

- 注意点: 2026年に入ってから買ったPCなどの経費は、今回の申告には含まれません(来年用です)。

- 整理のコツ: 2025年分の日付が入った源泉徴収票、領収書、控除証明書。これらをまずは一つの大きな封筒に「放り込む」ところから始めましょう。整理はその後で大丈夫です。まずは「一箇所に集める」ことが第一歩です。

【変更点①】基礎控除が最大95万円に大幅引き上げ

今回の改正で、全国民に関係する最大の衝撃。それが「基礎控除」の劇的な変更です。これまでの「一律48万円」という常識は、もう通用しません。

2-1. 所得に応じた段階的な控除額

今回の改正(令和7・8年特例)では、所得が低い層ほど手厚い控除が受けられるようになっています。昨年との違いを一覧にまとめました。

| 1年間の合計所得金額 | 今回の基礎控除額 | 昨年の額 | 増えた控除額 |

|---|---|---|---|

| 132万円以下 | 95万円 | 48万円 | +47万円 |

| 132万円超〜336万円以下 | 88万円 | 48万円 | +40万円 |

| 336万円超〜489万円以下 | 68万円 | 48万円 | +20万円 |

| 489万円超〜655万円以下 | 63万円 | 48万円 | +15万円 |

| 655万円超〜2,350万円以下 | 58万円 | 48万円 | +10万円 |

2-2. 誰が「減税」になるのか?

- 対象者: 合計所得が2,350万円以下のほぼ全ての納税者です。

- シミュレーション: 一般的なサラリーマン(所得400万程度)なら、非課税枠が20万円増えます。所得税率10%なら2万円の減税、さらに住民税の節税も合わせれば、家族で美味しいディナーに行ける額が浮きます。

- インフレ対策: 物価が上がり、生活が苦しくなっている今、国が「せめて税金は安くして、手元にお金を残してください」と差し出してくれている権利です。これを使わない手はありません。

2-3. 注意が必要な「時限措置」

- 期間限定: この最大95万円という数字は、あくまで令和7年・8年分だけの特例です。

- 将来の予定: 令和9年(2027年)分以降は、一律58万円に統一される見込みです。

- 行動指針: 「今この2年間だけ受けられる最大の恩恵」です。社畜時代、私はこうした「期間限定の優遇」を何度も見逃してきました。後で「あの時やっておけば」と後悔するのではなく、今すぐ行動しましょう。

【変更点②】「103万円の壁」が実質「160万円」へ

長年、多くのパート主婦や学生、そして副業初心者を悩ませてきた「103万円の壁」。それが今回の改正により、実質的に「160万円」まで大きく引き上がりました。

3-1. 給与所得控除の最低額もアップ

- 変更内容: 給与所得控除(会社員のみなし経費)の最低額が55万円から65万円へアップしました。

- 背景: 「働く人の手取りを増やす」という強いメッセージが込められた改正です。

3-2. 年収160万円まで所得税が「ゼロ」に

- 計算の仕組み: 基礎控除(最大95万円)+ 給与所得控除(65万円)= 160万円。

- 驚きの結果: パートやアルバイトの方、副業中の方は、年収160万円までであれば所得税を1円も払わなくて済むようになります。

- 自立への第一歩: 「壁」を気にしてシフトを調整したり、仕事の手を抜いたりする必要はもうありません。あなたの努力が、そのまま手取りに反映されやすくなったのです。

3-3. 住民税の壁との違いに注意

- 対象範囲: この160万円への引き上げは、あくまで「所得税」の話です。

- 住民税の罠: 住民税の非課税ラインは自治体ごとに決まっており、一律で160万円まで上がるとは限りません。

- 伴走アドバイス: 「所得税はゼロだけど、住民税の通知だけは届いた」という事態は十分にあり得ます。これは決して計算間違いではありません。お住まいの地域の役所HPで「住民税 非課税」と検索してみる習慣をつけましょう。

【変更点③】「特定親族特別控除」の新設

大学生世代(19歳以上23歳未満)の子供を持つ世帯への、これまでにない強力な支援策です。家計を支えるお父さん、お母さん、ここは必読です。

4-1. 扶養から外れても受けられる控除

- 改善点: 子供の年収が103万円をたった1円でも超えた瞬間に、親の控除がゴッソリ消える「絶壁」が解消されました。

- 新ルール: 子供の年収が103万円を超えても、188万円までであれば、親は最大63万円の控除を受けることができます。

- 教育費の足しに: 子供がバイトを頑張って自分のお金を作ることを、親の増税という形で邪魔しない、非常に優しい制度です。

4-2. 段階的な控除額の仕組み

- メリット: 「子供が稼ぎすぎたせいで親の税金が激増した!」という「働き損」がなくなりました。

- 仕組み: 子供の年収に応じて、親の控除額が緩やかに減っていくグラデーションの仕組みになっています。

- 安心感: これにより、子供が社会経験を積み、自立していく過程を家族全員で応援できるようになりました。

4-3. 家族会議で「隠れた年収」の把握を

- 必要事項: この控除を受けるには、子供の正確な年収を把握しなければなりません。

- 提案: 「家族の資産を守るための共同ミッション」として、親子で源泉徴収票を確認し合う会議を開きましょう。

- マネー教育: 「パパの税金がこれだけ安くなるから、その分でお祝いをしよう」といった会話は、子供にとって最高の生きたマネー教育になります。

【節税の定番】医療費控除とセルフメディケーション税制

「自分は健康だから関係ない」と思っている方。実はそこに、数万円の還付チャンスが眠っているかもしれません。

5-1. 「10万円の壁」の嘘に騙されないで!

- 控除のライン: 所得が200万円未満の人は、10万円ではなく「所得の5%」を超えた分から対象になります(所得150万なら7.5万円〜)。

- 隠れた医療費: 病院への電車賃やバス代も合算可能です。

- 盲点: 歯のインプラントや矯正、レーシックなども対象になるケースが多いです。「これはダメかな?」と自分で判断せず、まずは全ての領収書を手元に残しましょう。

5-2. 薬局の薬も対象!セルフメディケーション税制

- 概要: 病院に行かなくても、特定の市販薬(スイッチOTC)を年間12,000円超購入していれば控除を受けられます。

- 見分け方: パッケージに「セルフメディケーション税制対象」のマークがあるか、レシートに★印がついているか確認しましょう。

- 注意点: 通常の医療費控除との「併用」はできません。 どちらが節税額が大きくなるか、最後に比較するのがプロのやり方です。

5-3. マイナポータル連携で「手入力地獄」から脱却!

- 最新機能: スマホでマイナンバーカードを読み取れば、1年間の医療費データが一括で自動入力されます。

- 正確性: 領収書を一枚ずつ電卓で叩く手間がなくなり、税理士さんから指摘されるような「集計ミス」を物理的にゼロにできます。

- 時短の価値: かつて数時間かかっていた作業が、わずか数分で終わります。浮いた時間で、次のnoteを読んだり、家族との時間を大切にしたりしましょう。

【お得な制度】ふるさと納税と住宅ローン減税の注意点

家計を助ける2大制度ですが、令和7年分ならではの「意外な落とし穴」があります。ここを間違えると、せっかくの節税が台無しになります。

6-1. ふるさと納税:ワンストップ特例が無効になるケース

- 致命的な落とし穴: 医療費控除や配当控除を受けるために、一度でも確定申告を行うと、過去に申請したすべてのワンストップ特例は無効になります。

- 対策: 確定申告をする際は、寄付したすべての自治体の情報をもう一度入力してください。これは絶対に忘れてはいけないルールです。

- 警告: 「ワンストップで出したから書かなくていいや」と放置してしまうと、寄付金控除が一切適用されず、単に高いお金で特産品を買っただけという、非常に悲しい結果になってしまいます。

- 先輩のアドバイス: 私は以前、これを忘れて数万円損をしたことがあります。マイナポータル連携を使えば一瞬でデータが反映されるので、自分の記憶に頼らずデジタルの力を借りましょう。

6-2. ふるさと納税:仲介サイトのポイント付与廃止(令和7年10月〜)

- 制度の激変: 令和7年(2025年)10月以降の寄付から、楽天やさとふる等の仲介サイトによるポイント付与が実質的に禁止されました。

- 状況の確認: 2025年の「前半」に寄付した分と「後半」に寄付した分では、受け取れるポイントの状況が全く異なります。

- 今後の考え方: これからは「ポイント欲しさの寄付」という不純な動機が通用しなくなります。純粋に「応援したい地域」や「本当に必要な返礼品」を選ぶ、本来のふるさと納税の姿に戻るチャンスだと捉えましょう。

- 整理のコツ: ポイント付与の有無にかかわらず、寄付した証明書(受領証)は電子データでも紙でも、一箇所にまとめて管理しておくことが重要です。

6-3. 住宅ローン減税:子育て世帯等への拡充措置

- 優遇の対象: 令和7年に入居した方で、19歳未満の子がいる世帯、または夫婦のどちらかが40歳未満の世帯(子育て世帯・若年夫婦世帯)。

- メリット: 借入限度額が上乗せされ、通常よりも大きな還付を受けることができます。物価高で家計が苦しい中、この数万円、数十万円の差は非常に大きいです。

- 必須事項: 住宅ローン控除の「初年度」は、サラリーマンであっても必ず確定申告が必要です。2年目からは年末調整で済みますが、最初の一歩だけは自分で踏み出さなければなりません。

- 準備: 登記事項証明書や年末残高証明書など、必要書類は多岐にわたります。税務署が混み合う前に、早めに必要書類のチェックリストを作っておきましょう。

【投資家必見】配当控除と個人事業主の注意点

株式投資をしている方にとって、確定申告は「投資効率を最大化するチャンス」です。しかし、そこには個人事業主だけがハマる恐ろしい罠が存在します。

7-1. 「総合課税」を選択して還付を受ける

- 基本的な手法: 配当金を「総合課税」として申告し、「配当控除」という制度を適用します。

- 還付の仕組み: 上場株式の配当からは通常約20%の税金が引かれていますが、所得が一定以下の人であれば、この引かれすぎた税金の一部が手元に戻ってきます。

- 令和7年分の追い風: 前半の記事で解説した通り、今回は「基礎控除が最大95万円」に増えています。これにより、課税所得がこれまでより大幅に抑えられるため、配当控除によって還付を受けられる「お得なライン」が劇的に広がっています。

- 狙い目: 投資信託の分配金や、国内企業の配当を多く受け取っている方は、シミュレーションする価値が十二分にあります。

7-2. 令和6年度からの「裏技廃止」を再確認

- かつての常識: 以前は「所得税は総合課税で還付を受け、住民税は申告不要にして保険料アップを防ぐ」という、いわゆる「いいとこ取り」が可能でした。

- 現在の現実: 非常に残念ながら、この裏技は完全に廃止されています。

- 連動のルール: 現在は、所得税で「総合課税」を選んだら、住民税も強制的に「総合課税」として計算されます。これが、次に説明する「地雷」に直結します。

- 知識のアップデート: ネット上の古い記事には「裏技」がまだ載っていることがありますが、信じてはいけません。最新のルールを知ることこそが、最大の防御です。

7-3. 【重要】個人事業主は「国民健康保険料」に要注意!

- 最大のリスク: ここが、サラリーマンと個人事業主で判断が真っ二つに分かれる、今回の記事で最も伝えたいポイントです。

- サラリーマンの場合: 社会保険料が給与額で決まるため、配当を申告しても保険料は上がりません。還付のメリットだけを享受しやすいです。

- 個人事業主・フリーランスの場合: 国民健康保険料は「住民税の所得」をベースに計算されます。配当を申告すると、その額がそのまま「所得」に加算されてしまいます。

- 悲劇のシナリオ: 「所得税が3万円戻ってきたけれど、翌年の国民健康保険料が5万円上がった」という、笑えない逆転現象がリアルに起こっています。

- 結論: 個人事業主の方は、還付される税額と、増額される保険料を天秤にかけ、慎重に判断してください。不安な場合は、「申告不要(源泉徴収のまま)」にしておくのが、最も賢明で安全な選択です。

e-Tax(スマホ申告)の進化と注意点

「確定申告=税務署の長い列に並ぶ」というのは、もう大昔の話です。2026年の今は、スマホ一台で完結させることができます。

8-1. スマホで顔認証ログインがさらに快適に

- 改善点: iPhoneのFace IDやAndroidの指紋認証など、生体認証を活用したログインがこれまで以上にスムーズになりました。

- ストレス軽減: 以前のように、マイナンバーカードをスマートフォンの背面に何度も「コツコツ」とかざす手間が激減しています。

- 体験の価値: 一度の認証で、情報の確認から署名まで流れるように進みます。この「体験の良さ」は、一度味わうと紙の申告には二度と戻れません。

- アドバイス: 作業前に「マイナポータルアプリ」を最新版にアップデートしておきましょう。これだけでトラブルの半分は防げます。

8-2. 収受日付印の押印廃止

- 劇的な変更: 2025年1月から、税務署の窓口で書面提出した際の「控えへのハンコ(受領印)」が完全に廃止されました。

- 証明の方法: これからは、e-Taxの「送信完了画面(受信通知)」が公式な証明書となります。

- 意義: 「ハンコがないと不安だ」という気持ちも分かりますが、国がデジタルを本気で推進している証拠です。早めにe-Taxに慣れておくことが、将来の貴重な時間を節約することに繋がります。

- 活用法: 銀行融資などで提出証明が必要な場合は、e-Taxの「メッセージボックス」に届く受信通知をPDFで保存して活用しましょう。

8-3. データの自動取得(マイナポータル連携)

- 対象範囲: 給与、医療費、ふるさと納税、生命保険、さらには一部の銀行口座まで。

- メリット: これらのデータが一括で自動入力されます。自分で数字を打ち込む必要がなくなるため、入力ミスという人為的なエラーを根絶できます。

- リスク回避: 入力ミスは、税務署からの「お尋ね」を招きます。正確性を担保するために、デジタルの力をフル活用しましょう。

- 気づき: マイナポータルで自分の資産が可視化されるのを初めて見た時、本当の意味でお金と向き合えた気がしました。

確定申告を「学び」の機会にする

確定申告は、単なる事務作業ではありません。あなたの「マネーリテラシー」を劇的に高め、人生の自由度を上げる最高の教材です。

9-1. 税金の仕組みを肌で感じる

- 気づき: 「なぜこの控除があるのか?」「なぜ所得が増えると税率が上がるのか?」というルールを、自分の数字を通して体験できます。

- 配当控除の学び: 例えば、「配当控除」を申告するかしないかの判断は、税金と社会保険料(国民健康保険)のバランスを考える究極の知恵比べです。これを一度経験するだけで、あなたのマネーリテラシーは上位1%に食い込みます。

- 学習効果: 書類を完成させたとき、日本の社会システムがどう動いているのかが、数字を通してリアルに見えてきます。これは、どんなビジネス書を読むよりも生々しく、実践的な経済の勉強になります。

9-2. 資産を守るスキルを磨く

- 防御力: お金を「稼ぐ」ことは派手で目立ちますが、それ以上に「守る」ことは重要です。

- 専門性: 最新の税制改正を把握し、正しく申告することは、自分の資産に「防御の鎧(よろい)」を着せることと同じです。

- 習慣化: 毎年一回、この「数字の精算」を行うことで、1年間の無駄遣いや、逆に投資の効果を冷静に振り返ることができます。

9-3. 正しい知識が将来の自由を作る

- 自立: 自分で自分の数字を管理できるという自信は、会社に依存しない、真の意味での自立へと繋がっていきます。

- 副業・起業: 6月に開業届を出そうと考えているあなたにとって、今回の確定申告は最高の「予行演習」です。法人化を目指す際にも、この基礎知識があなたを助けてくれます。

- 希望: 「知っているか、知らないか」。それだけで人生の選択肢の数が変わります。正しい知識を武器に、誰にも振り回されない人生をデザインしていきましょう。

結論:確定申告をすると税金の知識が上がります!

2026年提出(令和7年分)の確定申告は、基礎控除の拡大など、私たち個人にとって有利な変化が非常に多い「チャンスの年」です。

- 基礎控除95万円という特例を最大限に使い倒し、自分の非課税枠を正しく知ること。

- 160万円の壁を理解し、今年からの働き方の戦略を立て直すこと。

- 配当控除は、自分の社会保険(サラリーマンか個人事業主か)に合わせてシミュレーションし、賢く選択すること。

- e-Taxを使いこなし、行政のデジタル化を肌で感じ、作業を効率化すること。

確定申告は、年に一度の「お金の健康診断」です。 「面倒だ」「難しそうだ」と目を背けるのではなく、「よし、今年も自分の数字を整えて、知識をアップデートするぞ!」という前向きな気持ちで取り組んでみてください。

確定申告を終えたとき、あなたの手元には、還付金以上の価値がある「税金の知識という一生モノの資産」が確実に残っているはずです。

一緒に、賢く、強く、この変化の激しい時代を生き抜いていきましょう!

本日も最後までお読みいただき、本当にありがとうございました。

関連記事|あわせて読みたい

コメント