教育費、住宅資金、老後資金――

どれも大切だと分かっているのに、「同時に考えると頭が混乱する…」と感じていませんか?

実は、多くの家庭がお金の不安を抱える原因は、目的と使う時期が違うお金を一緒に管理してしまっていることなんです。

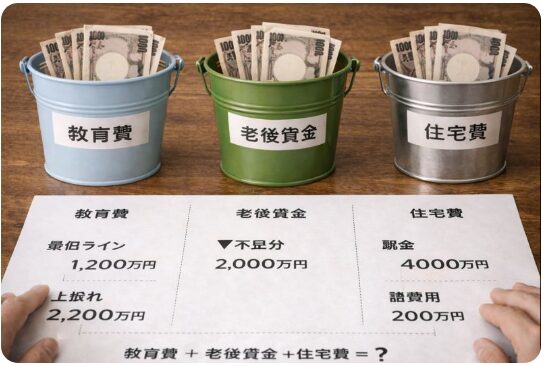

そこで役立つのが、バケツ投資法。

教育費・住宅・老後といった目的ごとに「バケツ」を分け、使う時期に合わせて貯め方・運用の仕方を変える考え方です。これだけで、将来のお金が一気に整理されます。

特に2026年時点では、新NISAの非課税枠拡大や教育費・物価の上昇など、家計を取り巻く環境が大きく変化しています。昔のやり方のままだと、「足りない」「取り崩しが早すぎる」といったズレが起きやすいんですね。

この記事では、初心者でも実践しやすいように、

生活防衛費→教育費→住宅→老後を同時進行で整えるバケツ投資法を、具体例付きで解説します。

つまり、今の生活を守りながら、将来の不安も減らす仕組み作りができるということですね!

バケツ投資法とは?教育費・老後・住宅を“同時進行”で積み立てる全体像

教育費、住宅、老後――ぜんぶ大事なのに、「同時に準備するのは無理かも…」と感じますよね?

実は、家計が苦しくなる原因は“収入が少ない”よりも、使う時期が違うお金を一つの財布で管理してしまうことにあります。

そこで役立つのがバケツ投資法です。教育費・住宅・老後など目的ごとにバケツを分け、使う時期(短期・中期・長期)に合わせて貯め方と運用のリスクを変える考え方なんです。これだけで、家計の優先順位が整理され、ムダな不安が減ります。

特に2026年は、新NISAの活用が当たり前になりつつある一方で、物価上昇や教育費の増加も続き、家計の設計がより重要になっています。この記事では、バケツ投資法の基本から、年代・家族構成で変わる“優先バケツ”まで、迷わず実践できる形で解説します。つまり、今の生活を守りながら将来も同時に準備できるということですね!

1-1:バケツ投資法の読み方・由来

実は、バケツ投資法はお金を「目的」ではなく「使う時期」で分ける考え方なんです。

教育費・住宅・老後を一緒に考えると混乱しがちですが、時期で分けるだけで一気に整理できます。

バケツ投資法の基本はこの3つ:

- 短期バケツ:生活防衛費・急な出費(数か月〜1年以内)

- 中期バケツ:教育費・住宅資金(5〜15年)

- 長期バケツ:老後資金(20年以上先)

それぞれのバケツで、

「貯め方」「置き場所」「リスクの取り方」を変えるのが特徴です。

ここが重要!

同じお金でも、使う時期が違えば“正解の運用方法も変わる”という点が、バケツ投資法の核心です。

1-2:何が解決できる?教育費・住宅・老後の“時期ズレ”問題

家計が苦しくなる最大の原因は、お金が足りないことではなく「重なっていること」です。

たとえば、

- 子どもの大学進学(教育費ピーク)

- 住宅ローン返済の本格化

- 老後資金の積立不足への不安

これらを同時に考えると、「全部無理…」となりますよね。

バケツ投資法を使うと、

- 教育費は「いつ・いくら必要か」

- 住宅は「頭金と返済開始時期」

- 老後は「本格的に貯めるタイミング」

を時間軸で分離できます。

つまり、

同時に準備しているようで、実際は順番に備えているという状態を作れるんです。

1-3:向き不向き|年代・家族構成で“優先バケツ”は変わる

バケツ投資法は、誰でも同じ配分にする必要はありません。

実は、年代と家族構成で優先すべきバケツは大きく変わります。

目安はこんな感じです:

- 20代・独身

→ 生活防衛費+老後バケツを優先 - 30代・子育て世帯

→ 教育費バケツを中心に設計 - 40代・教育費ピーク世帯

→ 教育費と老後を同時に強化

子どもの有無、住宅購入の有無でも最適解は変わります。

つまり、正解はひとつではありません。

自分のライフステージに合わせて、

「今いちばん大事なバケツ」を太くすることが成功のコツです。

まずは、「自分はいまどのバケツを優先すべきか?」を考えるところから始めてみましょう。

最優先の土台:生活防衛費バケツ(短期)を作らないと全部崩れる

バケツ投資法で最優先に作るべきなのが「生活防衛費バケツ」です。

ここが弱いまま教育費や老後資金を積み立てても、いざという時に全部が崩れてしまいます。

たとえば、突然の病気やケガ、転職・収入減が起きたとき。

生活防衛費が足りないと、本来は触りたくない投資資産や教育費を取り崩すことになりますよね。これが、家計が一気に不安定になる典型パターンです。

生活防衛費バケツの役割はシンプルで、「何が起きても今の生活を守る」こと。

だからこそ、増やすよりも「減らさない」「すぐ使える」ことが最優先になります。

この章では、生活費を何か月分確保すればいいのか、どこに置くのが正解なのか、そして多くの人がやってしまう失敗例まで整理します。

つまり、すべてのバケツ投資を支える“土台作り”をここで完成させる、ということですね!

2-1:まず守るべき金額|生活費◯か月分の考え方(転職・病気・収入減に備える)

生活防衛費とは、病気・ケガ・転職・収入減など“予想外の出来事”に備えるお金です。

一般的な目安は、生活費の3~6か月分ですが、家族構成や収入の安定度で調整が必要です。

例えば、

- 正社員で収入が安定している → 3~4か月分

- フリーランスや収入が不安定 → 6か月以上

といった具合ですね。

つまり、収入が途絶えたときでも“日常生活を維持できる額”を最初に確保するのがポイントなんです。

ここが重要!

この防衛費がないまま教育費や投資を進めると、急な支出で

資産を解約・損切りせざるを得ない状況になりやすいですよ!

2-2:置き場所の正解|普通預金・定期・個人向け国債など「減らさない資金」の設計

生活防衛費は、絶対に減らさないことが優先です。

だから、値動きがあるリスク資産ではなく、**安全に“守る場所”**に置くのが正解なんです。

具体的には、

- 普通預金:すぐに使える

- 定期預金:少しでも利息が欲しい場合

- 個人向け国債(変動10年型):安全性が高く、インフレ時に有利

などが代表例。

大事なのは、「安全で取り崩しやすい場所」に置くことです。

つまり、

守るべきお金=減らさないお金として扱うことが、生活防衛費設計の基本なんですね!

2-3:よくある失敗|教育費や投資に回しすぎて、急な出費で解約・損切りになる

生活防衛費を後回しにすると、あるあるの失敗パターンがあります。

それは、教育費や老後資金、投資に夢中になってしまい、急な支出が来たときに…

- 投資信託を損切り

- 住宅購入資金を取り崩し

- 教育費用の口座を解約

というように、本来は動かしたくないお金を使わざるを得なくなるんです。

これが「計画通り進まない最大の原因」なんですよね。

ここが重要!

生活防衛費は「貯める順番」の最優先です。

これを作らずに他を進めても、簡単に崩れてしまいます!

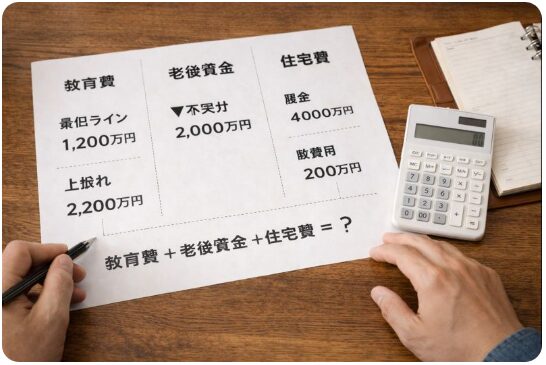

ゴール別の必要額:教育費・老後資金・住宅費を“逆算”するテンプレ

バケツ投資法を実践するうえで、多くの人がつまずくのが

「結局、いくら必要なのか分からない…」という問題です。

実はここ、感覚ではなく“逆算”で整理するだけで一気に見通しが良くなります。

教育費・老後資金・住宅費は、それぞれ必要になる時期も金額のブレ幅も違いますよね。

だからこそ、「全部まとめて貯める」のではなく、ゴール別に必要額を分解することが重要なんです。

この章では、

・教育費は「最低ライン〜上振れ」まで幅を持たせる

・老後資金は年金・退職金を引いた“不足分”だけを見る

・住宅費は頭金だけでなく、諸費用まで含めて現金化する

という考え方で整理していきます。

つまり、不安を増やす数字ではなく、行動に落とせる数字に変えるということですね!

ここを押さえるだけで、毎月いくら積み立てればいいかが自然と見えてきます。

3-1:教育費|公立/私立・塾/習い事でブレるので「最低〜上振れ」レンジで見積もる

教育費は家庭ごとに大きく差が出ますよね?

公立・私立、そして塾・習い事の有無で、 必要額は大きく変わります。

まずは、教育費の“最低ライン〜上振れライン”でレンジを作りましょう:

- 公立のみ:学費+最低限の教材費

- 私立含む:高額な授業料・施設費

- 塾・習い事あり:月額が倍になることも

このように幅を持たせて見積もると、

「足りない…」を防ぎやすくなります。

ここが重要!

教育費は“1つの数字だけで決めない”こと。

幅を持たせた設計が安心につながります!

3-2:老後資金|年金・退職金・生活費を分解し「不足額=積立目標」に落とす

老後資金は、単純に「年金がいくらもらえるか」だけでは決まりません。

次の3つを順番に整理しましょう:

- 予想生活費(月額)

- 受け取る年金額の目安

- 退職金やその他収入

そして、

不足する金額=積立目標

として計算するのがコツなんです。

たとえば、

生活費が月25万円、年金が15万円なら

不足分10万円×残り年数

で必要額が見えてきますよね?

つまり、

不足額を積立目標に落とし込むことが老後設計の基本なんです!

3-3:住宅|頭金・諸費用・引っ越し・家具家電まで含めて“現金必要額”を固める

住宅費は「頭金だけあればOK」ではありません。

意外と忘れがちなのが、諸費用や引っ越し費用、家具・家電代です。

考えるべきポイントは次の通り:

- 頭金(例:20〜30%)

- 諸費用(登記・ローン手数料など)

- 引っ越し費用

- 家具・家電の買い替え費用

これらを合計して、

住宅に必要な“現金必要額”を固めることが大切です。

ここが重要!

住宅費は頭金だけで考えると、

想定外の出費で積立が足りなくなることがあります。

実践ステップ:3つのバケツに口座を分けて、先取り・自動化で回す

バケツ投資法は、考え方を理解するだけでは意味がありません。

本当に効果を出すカギは、「仕組み化」と「自動化」にあります。

多くの人が「余ったら貯めよう」と考えますが、実はこれが失敗の原因。

支出は必ず先に増えるので、余るお金はほとんど残らないんですよね。

そこで重要になるのが、

①家計の全体像を把握する

②給料日に先取りで口座を分ける

③割合ルールでブレなく回す

という3ステップです。

この章では、生活費・教育費・住宅・老後を別口座で同時に回す方法を、初心者でも再現できる形で解説します。

手動で管理しなくても、給料日さえ迎えれば自動でお金が流れる状態を作るのがゴールです。

つまり、「頑張らなくても貯まる家計」に変える実践編ということですね!

4-1:家計の把握|固定費→変動費→積立の順に「毎月の余力」を確定する

まずは、あなたの家計の全体像をはっきりさせましょう。

ここで重要なのは順番です。

- 固定費(家賃・光熱費・保険など)

- 変動費(食費・交際費・趣味など)

- 積立余力(貯蓄・投資に回せる金額)

この順に洗い出すと、

「思っていたより毎月の余力が少ない…」

なんてことが明確になります。

実は、積立額を決めるときは、余計な出費を把握しておくことが何より効きます!

4-2:先取り貯金の設計|給料日に自動で分配(生活費口座/教育費/住宅/老後)

家計の余力が分かったら、次は先取り設計です。

おすすめなのは、給料日直後に自動で振り分ける仕組み。

たとえば、

- 生活費口座:生活防衛費+日常の固定費

- 教育費バケツ:教育費用の積立口座

- 住宅バケツ:住宅資金口座

- 老後バケツ:長期積立用口座

給料が入った瞬間に自動で分配されれば、

残った金額でやりくりするだけでOKです。

つまり、「残ったら貯める」ではなく、先に貯める仕組みにすることがポイントなんですね。

4-3:割合ルール|手取りベースで決める(例:生活費◯%・積立◯%・投資◯%)

バケツ投資法を続けるには、割合ルールを決めることが大事です。

目安としては次のような配分が考えられます。

- 生活費:手取りの50〜60%

- 積立(教育/住宅/老後):手取りの20〜30%

- 投資(リスク資産):手取りの10〜20%

もちろん、収入や家族構成によって調整は必要ですが、

割合ルールがあると、急な出費があっても計画が崩れにくくなります。

ここが重要!

割合を決めると、毎月の支出が“行き当たりばったり”にならず、

長期的な資産形成につながる設計になります。

投資を組み合わせる:バケツ別に“リスク許容度”を変えるのがコツ

バケツ投資法で投資を取り入れるときに、一番やってはいけないのが「全部同じリスクで運用すること」です。

教育費・住宅・老後では、お金を使う時期がまったく違いますよね。実は、この「時期の違い」こそが、リスクの取り方を変える最大の判断材料なんです。

たとえば、数年後に必ず使う教育費に大きな値動きのある投資をしてしまうと、相場次第で計画が崩れてしまいます。

一方で、老後資金のように20年以上先まで使わないお金は、短期の値動きを気にしすぎる必要はありません。

この章では、

・教育費バケツは「守り重視」でどう設計するか

・老後バケツは新NISAをどう活かすか

・住宅バケツは貯めるべきか、運用すべきか

を具体的に整理します。

つまり、バケツごとにリスク許容度を変えることで、安心と効率を両立できるということですね!

5-1:教育費バケツ(中期)|使う時期に合わせて価格変動を抑える(期間設計が命)

教育費は数年〜十数年後に使うお金ですから、

大きな値動きのあるリスク資産だけに任せるのは危険です。

おすすめは次の考え方。

- 定期預金・個人向け国債などの元本重視の安全資産を中心

- 教育費の使う時期を逆算してリスクを抑える

- 積立は「中期」の期間で計画する

実は、教育費の時期を考えるだけで、

投資商品選びが自然と安全寄りになります。

ここが重要!

教育費バケツは「値動きより確実性」を重視すること!

5-2:老後バケツ(長期)|長期・分散・積立で新NISAの非課税メリットを活かす

次は、老後バケツです。

老後資金は使う時期が遠い長期資産なので、リスクを取りながら増やす余地があります。

ここでは次のポイントが重要。

- 新NISAを最大限活用(非課税メリット)

- 長期・分散・積立でリスクを分散

- 株式・投信を中心とした運用が効果的

長期投資の王道は、時間を味方につけることです。

複利効果を活かしつつ、非課税枠をうまく使えば、

老後資金は“効率的に増やす”ことができますよ!

5-3:住宅バケツ(中期)|頭金を「貯める」か「運用する」かは期限と返済計画で決める

最後は住宅バケツです。

住宅資金は、教育費と同じく中期の目標ですが、

ここで悩むのが「貯める?運用する?」という問題。

結論から言うと、次のように考えるのが基本です。

- 使う時期が近い → 安全資産中心(貯める)

- 余裕がある期間がある → リスク資産の分散投資も検討

- 返済計画を把握して、無理のない範囲で運用

例えば、頭金まであと5年あるなら、

ミドルリスク・ミドルリターンの積立も選択肢に入ります。

ただし、期限が近い場合は、安全性最優先です。

ここが重要!

住宅バケツは「いつ使うか」を先に決めて、

期限に合わせた運用設計をすることが成功のコツです。

新NISA・iDeCoの使い分け:教育費・老後で“器”を間違えると取り返しづらい

バケツ投資法を実践するうえで、新NISAとiDeCoの使い分けは避けて通れません。

ここを間違えると、「増えているのに使えない」「必要なときに引き出せない」といった失敗につながりやすいんです。

特に注意したいのが、目的と制度の相性。

教育費や住宅資金は「使う時期が決まっているお金」ですよね。一方、iDeCoは原則60歳まで引き出せないため、老後資金には向いていますが、教育費に使うと取り返しがつきません。

2026年時点では、新NISAの非課税期間が無期限となり、つみたて投資枠と成長投資枠をどう配分するかが成果を左右します。

この章では、

・新NISAを目的別にどう割り当てるか

・iDeCoを老後バケツのコアにする理由

・教育費・老後・住宅での最適な併用パターン

を初心者向けに整理します。

つまり、「どこで増やし、どこで守るか」を制度レベルで決めるということですね!

6-1:新NISAの基本|つみたて投資枠と成長投資枠を「目的別」に割り当てる

新NISAは、つみたて投資枠と成長投資枠があり、非課税で運用できる枠が大きいのが特徴です。

教育費や住宅資金の積立にも使えますが、目的別に枠を割り当てる意識が大切です。

たとえば、

- 教育費バケツ:リスクを抑えた投資信託を選びつつ、非課税枠を優先

- 老後バケツ:長期・分散の資産を中心に組み入れ、複利効果を最大化

このように枠の一部を目的別に振り分けると、制度の恩恵を最大限活かせます。

つまり、同じ新NISAでも目的で使い方が変わるということですね!

6-2:iDeCoの基本|老後資金のコアに向く理由(掛金・税制メリット・引き出し制約)

iDeCo(個人型確定拠出年金)は、税制メリットが非常に大きい老後資金向けの制度です。

掛金が全額所得控除になるため、節税効果が高く、長期の資産形成に適しています。

ただし、原則として60歳まで引き出せないという制約があります。

そのため、教育費や住宅購入のために使うには向いていません。

老後バケツとして積み立てるのが、制度の性質と一番相性が良いんですね。

ここが重要!

iDeCoは老後資金の“コア部分”として使う制度であり、

途中で引き出すことを前提にしてはいけません。

6-3:併用の最適解|教育費は流動性重視/老後は税制重視/住宅は返済計画とセット

新NISAとiDeCoを併用する際の最適解は、次のように整理できます。

- 教育費バケツ:新NISAの非課税枠を使いながらも、流動性の高い商品を選ぶ

- 老後バケツ:iDeCoで税制メリットを最大化しつつ、長期・分散で積立

- 住宅バケツ:返済計画・時期を踏まえて貯蓄中心で設計(必要なら新NISAの一部を活用)

これを明確に分けておくことで、

「非課税だけど使えない…」という失敗を避けられます。

ライフステージに合わせて、使う制度の役割をハッキリさせるのが成功のコツです。

節約・副業で加速:積立を増やすより「固定費の再設計」が効く

バケツ投資法をスムーズに回すために、多くの人が「収入を増やさなきゃ」と考えがちですよね。

でも実は、積立額を増やす近道は“収入アップ”よりも固定費の再設計なんです。

毎月なんとなく払っている通信費、入りっぱなしの保険、使っていないサブスク。

これらは一度見直すだけで、何もしなくても毎月の積立原資を生み出す仕組みになります。しかも、削った分は一生効き続けるのが大きなメリットです。

さらに、ポイントやカードの使い方、ATM手数料、ふるさと納税などを整えるだけでも、家計のムダは確実に減らせます。

副業も選択肢ですが、社会保険や住民税、確定申告を理解せずに始めると、「思ったより手取りが増えない」という落とし穴もあります。

この章では、無理に頑張らなくてもバケツ投資を加速させるための、現実的で再現性の高い家計改善の考え方を整理していきます。

7-1:固定費の見直し|通信・保険・サブスク・車で“毎月の積立原資”を作る

固定費とは、毎月ほぼ同じ額が必ず出ていく支出のことです。

通信費、保険料、サブスク、車関連費用などは、見直しの余地が大きい代表例。

例えば、

- 通信費:格安プランに変えるだけで数千円〜1万円以上の節約

- 保険:重複している保障を整理

- サブスク:使っていないサービスの解約

- 車:維持費の見直し(保険・駐車場・燃費)

こうした固定費の最適化は、

収入を増やす努力をするよりも簡単に家計の余力が増える方法なんです。

7-2:日常の最適化|ポイント・カード・ATM手数料・ふるさと納税で漏れを塞ぐ

固定費の見直しと一緒に取り組みたいのが、日常の細かい最適化です。

こうした小さな見直しは、積立額を大きく変えることはありませんが、

漏れを塞ぐ“積み重ね”として効果が大きいんです。

具体的には、

- ポイントカードの活用:日常の支出で還元を逃さない

- ATM手数料の見直し:手数料0円の時間帯・銀行を使う

- ふるさと納税:節税しつつ返礼品で日常を豊かに

こうした“もれ”を無くすことが、

家計のスキマを埋める近道になります!

7-3:副業の注意点|社会保険・住民税・確定申告で「手取り」を守る(想定外の減少を防ぐ)

最後に副業についてですが、稼ぐこと自体は悪くありません。

ただし、副業を始めるときは次の点にも注意が必要です。

- 社会保険の仕組み:収入によって負担額が変わる場合あり

- 住民税:副業収入が増えると税金も上がる

- 確定申告:必要な人は必ず申告してペナルティを避ける

副業で収入を増やすと、

「思ったより手取りが増えなかった…」となることもあります。

だからこそ、手取りを意識して設計することが大切です。

ここが重要!

収入を増やすだけでなく、コスト・税金・社会保険の影響を理解して、手取りベースで増やすことが成功のカギになります。

最新データで現実に寄せる:教育費・貯蓄中央値・制度改正を“数字で更新”する

バケツ投資法は一度作って終わり、ではありません。

むしろ重要なのは、最新データに合わせて「現実に寄せ続けること」なんです。

教育費は年々変わります。学年が上がるだけで、塾代や習い事の負担は大きくなりますし、公立か私立かで必要額も大きくズレます。

それなのに、昔のイメージのまま積立を続けてしまうと、「足りない」「逆に貯めすぎていた」という事態になりがちです。

また、貯蓄額を考えるときに平均値だけを見て焦ってしまう人も多いですよね。

実は、家計の実態を把握するなら中央値を見るほうが現実的。自分の立ち位置が分かると、無理な積立をしなくて済みます。

さらに、新NISAやiDeCoは制度改正が定期的に行われます。

この章では、教育費データ・貯蓄中央値・制度変更を年1回だけ見直す習慣として整理します。

つまり、数字を更新するだけで、バケツ投資の精度を保つということですね!

8-1: 教育費の現実|学習費調査を使って、学年×公私×塾で積立額を見直す

教育費は家庭ごとに大きくブレます。

「私立ならこれくらい」「公立ならあれくらい」だけでは不十分なんです。

そこで使いたいのが、文部科学省の「学習費調査」など公的データ。

これを見ると、学年ごとの教育費の実態が分かります。

教育費の差が出るポイントは次の通り:

- 公立/私立

- 塾や習い事の有無

- 教材・修学旅行・部活費

この3つを組み合わせたレンジで積立額を決めると、

「思っていたより足りなかった…」という事態を防げます。

ここが重要!

教育費の積立は「固定値」で考えず、現実の支出の幅で逆算するのが成功のコツです。

8-2: 貯蓄の現実|平均ではなく中央値で“自分の立ち位置”を把握して焦りを減らす

貯蓄額のデータを見るとき、よく出てくるのが「平均値」ですよね?

でも平均値は、一部の高額資産者に引き上げられるので、家計設計にはあまり向きません。

そこで注目したいのが**「中央値」**です。

中央値を見ると、多くの人がどれくらい貯めているかが分かるため、

「自分は平均より少ない…」という無駄な焦りを避けられます。

実際、日本の家計に関する統計でも、平均より中央値のほうが現実を表している傾向が強いです。

ここが重要!

中央値ベースで自分の立ち位置を確認すると、

合理的な目標設定がしやすくなります!

8-3: 制度改正の反映|新NISA/iDeCoの上限・ルール変更を年1回だけ点検して更新

制度は毎年ちょっとずつ変わりますが、バケツ投資法は年1回だけで大丈夫です。

ここで見るべきは次の3ポイント:

- 新NISAの非課税枠や運用上限の変更

- iDeCoの加入条件や掛金上限の改定

- 税制や引き出しルールのアップデート

この年1回の見直しルールを決めておくだけで、

制度の恩恵を最大限に受けられるようになります。

ここが重要!

制度を毎月追う必要はありません。

年1回だけ点検して“最新の数字に合わせる習慣”をつけるだけでOKです。

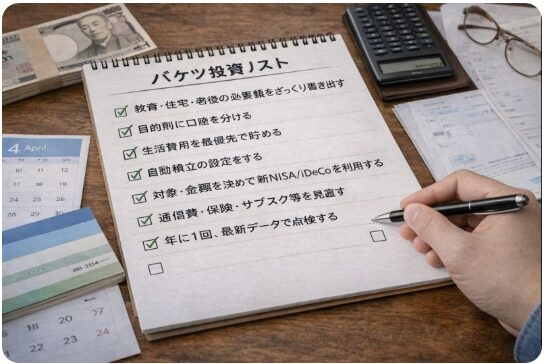

初心者向けチェックリスト:今日やること9項目

ここまで読んで、「考え方は分かったけど、何から始めればいいの?」と感じていませんか?

実は、バケツ投資法で一番大切なのは、完璧を目指さず“今日やること”を決めることなんです。

教育費・住宅・老後を同時に考えると、どうしても情報量が多くなりますよね。

だからこそ、この章では難しい計算や専門知識はいったん置いて、行動に直結するチェックリストに落とし込みます。

まずは、教育・住宅・老後について

「いつまでに」「いくら必要で」「どれを優先するか」を1枚の紙に書き出すだけでOK。

次に、口座分けと自動積立、新NISAやiDeCoの役割を決めて、仕組みで回る状態を作ります。

最後に、年1回だけ見直すルールを決めておけば、忙しくてもズレに気づけます。

つまり、一度仕組みを作れば、あとは点検するだけで続く家計管理ということですね!

9-1: 目的の整理|教育・住宅・老後の「期限・必要額・優先順位」を1枚に書き出す

まずは、教育費・住宅費・老後資金について、次の3つを書き出します。

- 期限(いつ使うか)

- 必要額

- 優先順位

これを1枚にまとめるだけで、

「何を先に考えればいいか」が自然と見えてきます。

ここが重要!

目的が整理できると、貯め方・運用方法・リスク許容度まで自動的に最適化されます。

9-2: 仕組み化|口座分け・自動積立・新NISA/iDeCoの役割分担を設定する

次は、仕組み化です。

具体的には、

- 口座を目的ごとに分ける(生活費/教育費/住宅費/老後)

- 給料日に自動振替を設定

- 新NISAとiDeCoで役割分担を決める

この仕組みができると、

手動で管理する必要がほとんどなくなります!

9-3: 見直しルール|年1回(誕生月など)に“割合・積立額・保険・ローン”を点検する

最後は見直しルールの設定です。

年に1回だけ、次を点検します:

- 積立割合の見直し

- 積立額が現実に合っているか

- 保険やローンの過不足

年1回の習慣を作るだけで、

計画がズレても軌道修正しやすくなります!

結論

ここまで解説してきたバケツ投資法は、教育費・住宅資金・老後資金を「同時に」「無理なく」準備するための、非常に再現性の高い考え方です。最大のポイントは、お金を目的と使う時期で分けること。これにより、「何となく貯める不安」から、「見通しを持って積み立てる安心」に変わります。

特に重要なのは、生活防衛費を最優先で確保し、残りを目的別に分けて自動化すること。これを実践すれば、相場や感情に振り回されず、家計が安定します。また、教育費・住宅・老後でリスク許容度を変え、新NISAやiDeCoを正しく使い分けることで、効率と安全性を両立できます。

今日からできることはシンプルです。

まずは紙1枚に、教育・住宅・老後の「期限・必要額・優先順位」を書き出してみてください。次に、口座分けと自動積立を設定し、年1回だけ見直すルールを決める。それだけで、家計は確実に前に進みます。

バケツ投資法を実践すれば、将来のお金の不安を“見える化”し、今の生活も守れます。

最後まで読んでくださり、ありがとうございました!

コメント