「個人向け社債は高利回りだから安全」

そう思って検索していませんか?

実は、高利回り社債ほど“条件次第で大きな落とし穴”があるのが現実です。

最近は「年利5%・7%」といった魅力的な数字が目立ちますが、

その裏には 破綻時の返済順位・売却のしやすさ・利払い停止条件 といった、

初心者ほど見落としやすいポイントが隠れています。

特に2025〜2026年は、

金利水準の高止まりや企業の資金調達環境の変化により、

社債・劣後債・AT1(CoCo債)など“条件付き高利回り商品”が増えている局面です。

つまり、

「利回りだけで選ぶ」と事故が起きやすく、

“どんな条件なら買ってはいけないか”を先に知ることが重要なんです。

この記事では、

優先株・社債・劣後債を リスクの軸で整理しながら、

個人投資家が避けるべき高利回り社債の見分け方を、

初心者にも分かる言葉で解説していきます。

導入:『高利回り』で検索する人が本当に知りたいこと(この記事の約束)

「高利回り=安全」

そう考えて検索していませんか?

実は、高利回りの商品ほど条件や構造によっては危険が潜んでいるんです。

2025年〜2026年にかけて、国内外で利回りの高い債券や個人向け社債の発行が続いていますが、

単純に利回りだけで安心とは言えません。利回りが高い背景には信用リスクや流動性リスク、金利環境の変化など“見えない要因”があるからです。

つまり、

「高利回り=すぐに儲かる」

ではなく、条件やリスクを先に理解した上で判断することが重要です。

特に個人投資家が見るべきは、

・どんな条件で利回りが高くなっているのか

・破綻時の回収順位や売却のしやすさ

・その商品が自分に合っているか

というポイントです。

この記事では、優先株・社債・劣後債を“リスクの軸”で比較して、何を優先すべきかが分かるように丁寧に解説します。

1-1. 高利回り=安全?危険?を最短で見極めたい人が知るべきこと

実は、「高利回り」と検索する人の多くは、

本当に利回り〇%の商品を探しているわけではありません。

知りたいのは、

「その高利回り、危なくない?」

ここですよね。

高利回り社債が気になる理由は、

- 銀行預金よりは増やしたい

- 株ほど価格変動は取りたくない

- でも失敗はしたくない

という、現実的な不安と期待の両方があるからです。

ただし注意点があります。

高利回り=安全か危険かは、利回りだけでは判断できません。

ここが重要!

高利回りの正体は「条件」と「リスクの補償」です。

数字を見る前に、中身を見ることが最短ルートになります。

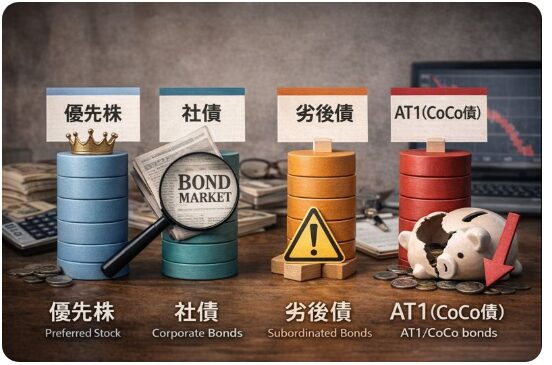

1-2. 優先株・社債・劣後債を「利回り」ではなく「リスク」で比べる理由

高利回り商品には、

優先株・社債・劣後債・AT1(CoCo債)などがありますが、

これらはまったく別物です。

たとえば、

- 社債:満期と利払いが決まっているが、信用力次第

- 優先株:配当は優先されるが、減配・無配の可能性あり

- 劣後債/AT1:利回りは高いが、元本が削減される条件付き

同じ利回りでも、

「何が起きたら損をするのか」は大きく違います。

つまり、

比較すべきは利回りではなく「どんなときに困るか」ということですね。

ここが重要!

自分が許容できないリスクを先に除外すると、商品選びは一気に楽になります。

1-3. 利回りより大切な3つのチェックポイント(先に結論)

ここで、この記事の結論を先にまとめます。

高利回り社債で失敗しないために見るべきポイントは、

次の3つです。

- 破綻したときの回収順位(どれが先に戻るか)

- 条件変更の有無(繰上償還・利払い停止など)

- 途中で売れるか(流動性・コスト)

この3点を確認せずに、

利回りだけで判断すると事故が起きやすくなります。

つまり、

利回りは「最後」に見る数字ということですね。

ここが重要!

順位・条件・売却可否を先にチェックすれば、高利回りは怖くなくなります。

基礎知識:優先株・社債・劣後債・AT1(CoCo債)の違いを一気に整理

高利回り商品を理解するには、まず基本の“商品構造”を押さえることが大切です。

実は、優先株・社債・劣後債・AT1(CoCo債)はそれぞれ性質が大きく異なり、リスクや扱い方も全く違うんです。

2025〜2026年の投資環境では、利回りの高さを売りにする商品が増えていますが、

“同じ利回りでも中身が違う”という視点を持たないと、思わぬ損失につながる可能性があります。

たとえば、利払いの順番や破綻時の回収順位は、商品ごとにまったく違います。

この記事では、

・優先株:配当が優先される代わりに条件が厳しい理由

・社債:格付けや金利条件で値動きが変わる仕組み

・劣後債/AT1(CoCo債):返済順位が低く元本が消える可能性

という3つの重要な違いを、初心者でもわかりやすく整理して解説します。

この基礎知識があると、高利回り商品の本質的なリスクがつかみやすくなります。

2-1: 優先株とは?配当が優先される代わりに“条件”が厳しい商品

実は、優先株は「株式」なんです。

ただし普通株とは違い、配当が優先される代わりに制約が多いのが特徴です。

優先株の主な特徴は以下のとおりです。

優先株のポイント:

- 配当が普通株より優先される

- 議決権がないケースが多い

- 上場していないこともある

- 減配・無配になる条件が定められている場合あり

つまり、

「高配当だから安心」という商品ではありません。

ここが重要!

優先株は“配当優先”なだけで、安全が保証されているわけではありません。条件確認が必須です。

2-2: 社債とは?利払いと満期が基本だが、条件次第で値動きが変わる

社債は簡単に言うと、企業にお金を貸す商品です。

定期的に利息が支払われ、満期には元本が返ってくる。

これが基本の仕組みですね。

ただし、社債の安全性は一律ではありません。

社債で差が出るポイント:

- 格付け(企業の信用力)

- 金利の水準

- 発行条件(担保・劣後の有無)

- 市場金利との関係

これらによって、価格が上下することもあります。

つまり、

「社債=安全」と決めつけるのは危険です。

ここが重要!

社債は“満期がある=安全”ではなく、信用力と条件でリスクが大きく変わります。

2-3: 劣後債・AT1(CoCo債)とは?元本が消える可能性がある高リスク商品

劣後債やAT1(CoCo債)は、高利回りの代表格ですが、

同時にリスクが最も分かりやすい商品でもあります。

特徴は次のとおりです。

劣後債・AT1の特徴:

- 返済順位が低い(最後のほうに返される)

- 一定条件で利払い停止の可能性

- 基準を下回ると元本削減・消失が起こることも

つまり、

高利回りの代わりに、損失条件が明確に決められている商品です。

ここが重要!

劣後債・AT1は「条件を理解した人向け」。初心者が利回りだけで選ぶのはNGです。

高利回りのカラクリ:なぜ利回りが高いのか(見えないリスクの正体)

「利回りが高い=おトク」

そう考えてしまいがちですが、実は高利回りの裏側には“見えないリスク”が隠れているんです。

2025〜2026年の利回り環境では、表面的な数字に惑わされないことが重要になります。

まず、信用リスクがあります。

債券の発行体の財務状態や業種によって、格付けが変わると利回り(スプレッド)が上昇します。

これは、投資家がリスクを抱えることの代償として高い利回りを要求しているということなんです。

次に、金利リスクです。

市場金利が上昇すると、既存の債券価格は下落しやすくなります。

これはデュレーション(期間)】という性質によるもので、利回りだけで判断するのは危険です。

そして、商品構造リスク。

永久債や繰上償還(コール)、利払い停止条項などは、

利回りが高くても条件次第で利益にならないケースを生みます。

この記事では、高利回りの数字の裏で何が起きているのかを、

初心者でもわかるように丁寧に解説していきます。

3-1: 信用リスクとは?利回りが高い最大の理由はここ

高利回りの正体で一番多いのが、信用リスクです。

これは「その企業がどれだけ信用できるか」という話ですね。

信用リスクが高いと、次のような特徴があります。

信用リスクが高まる要因:

- 財務状況が不安定

- 業種全体が不調

- 格付けが低い、または下がりそう

市場はこれを嫌うため、

高い利回りを要求する=利回りが上がるという仕組みです。

ここが重要!

利回りが高いのは“ご褒美”ではなく、“リスク補償”だと理解しましょう。

3-2: 金利リスクとは?金利が上がると社債価格は下がりやすい

実は、社債は金利と逆の動きをします。

市場金利が上がると、既存の社債は魅力が下がり、価格が下落します。

これは「デュレーション」と呼ばれる性質によるものです。

金利リスクのポイント:

- 金利上昇 → 社債価格は下落しやすい

- 満期が長いほど影響を受けやすい

- 途中売却を考えている人ほど注意が必要

つまり、

利回りが高くても、売るタイミング次第で損をする可能性があります。

ここが重要!

社債は「持ち切るか」「売る可能性があるか」で、見るべきリスクが変わります。

3-3: 商品構造リスクとは?永久債・コール条項・利払い停止に注意

最後に見落としがちなのが、商品構造リスクです。

これは「契約条件そのもの」に潜むリスクですね。

よくある条件としては、

商品構造で注意すべき点:

- 永久債:満期がない

- 繰上償還(コール):途中で終了する可能性

- 利払い停止条項:収入が止まる可能性

これらがあると、

想定していた利回りが実現しないケースも出てきます。

ここが重要!

利回りは“条件付きの数字”。条件を読まない投資は非常に危険です。

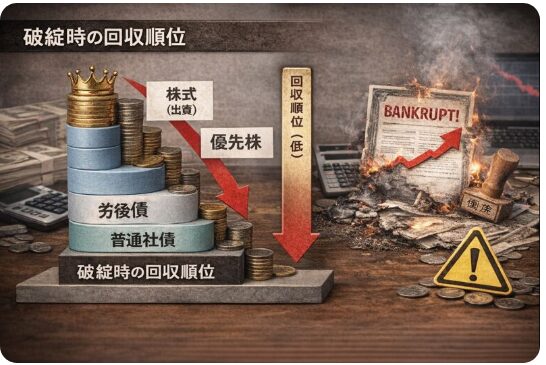

リスク① 信用・破綻:元本毀損シナリオを具体化しておく(最重要)

高利回り商品で最も重視すべきなのが「信用・破綻リスク」です。

実は、利回りがどれだけ高くても、破綻時に元本が戻らなければ意味がありません。

2025〜2026年は、金利高止まりや業種間格差の拡大により、

企業ごとの信用力の差がリターンに直結しやすい局面になっています。

このとき重要なのが、「もし倒産したらどうなるか?」を事前に想定できているかです。

特に注意したいのが、

株式・優先株・劣後債・普通社債では、破綻時の回収順位がまったく違うという点。

同じ発行体でも、商品を間違えると戻りやすさは大きく変わります。

また、信用リスクは突然表面化するものではありません。

格付けの変化、決算内容、自己資本、資金繰りといったサインを定期的に確認することで、

リスクはかなり早い段階で察知できます。

この章では、

元本毀損を避けるために、どこを見て・どう分散すべきかを、

実務目線でわかりやすく整理していきます。

4-1. 破綻時の回収順位:商品ごとに「戻りやすさ」がまったく違う

実は、同じ会社が倒産しても、

持っている商品によって戻ってくる順番が決まっています。

一般的な回収順位は次のとおりです。

破綻時の回収順位(目安):

- 普通社債:比較的早く回収されやすい

- 劣後債:普通社債の後に回収

- 優先株:株式だが普通株よりは上

- 普通株:最後、または戻らないことも多い

つまり、

高利回りの商品ほど、破綻時は後回しにされやすいということですね。

ここが重要!

利回りが高い=破綻時の順位が低い可能性が高い、という関係を必ず理解しましょう。

4-2. 実務の確認ポイント:信用悪化のサインは事前に見える

「倒産は突然起きる」と思われがちですが、

実は多くの場合、事前にサインが出ています。

最低限チェックしたいポイントはこちらです。

実務で見るべきポイント:

- 格付けの変化(引き下げ・見通し悪化)

- 決算内容(利益よりキャッシュフロー)

- 自己資本比率(財務の余力)

- 資金繰り(短期借入が増えていないか)

難しい分析は不要です。

「悪化していないか?」

これを見るだけでもリスクは大きく下げられます。

ここが重要!

信用リスクは“突然”ではなく“徐々に”悪化するケースが多いです。

4-3. 分散の鉄則:1社に賭けないことが最大の防御

信用リスクを完全に避けることはできません。

だからこそ重要なのが、分散です。

分散で意識したいポイントはとてもシンプル。

分散の基本ルール:

- 1社に資金を集中させない

- 同じ業種ばかりに偏らない

- 外貨建ての場合は通貨も分ける

「この会社は大丈夫そうだから多めに」

これが一番危険な判断です。

ここが重要!

信用リスクは読めなくても、集中リスクは自分で防げます。

リスク② 流動性・売却:『売れない』『高いコストでしか売れない』を避ける

高利回り商品で意外と見落とされがちなのが「流動性リスク」です。

実は、「値下がりするかどうか」よりも、そもそも売れるのかが重要になるケースは少なくありません。

2025〜2026年は、市場環境の変化が速く、

「途中で売りたくなる場面」が想定以上に起きやすい局面です。

そのときに、出来高が少ない・板が薄い商品だと、

売れない、または想定以上に不利な価格でしか売れないという事態が起こります。

さらに注意したいのが、

手数料・為替コスト・スプレッドによる実効利回りの低下。

表面上は高利回りでも、売買コストを引いたら魅力が消えることも珍しくありません。

だからこそ、

・どの程度の流動性があるのか

・コストを差し引いた実際の利回りはいくらか

・償還まで持つのか、途中売却もあり得るのか

を、購入前に決めておくことが重要です。

この章では、「売れない高利回り」を避けるための具体的な見方を整理していきます。

5-1. 流動性チェック:売却しやすさは事前に判断できる

社債や優先株は、

株式ほど活発に取引されていない商品も多くあります。

購入前に必ず確認したいポイントはこちらです。

流動性チェック項目:

- 出来高がどの程度あるか

- 板の厚さ(買い手・売り手がいるか)

- 最小取引単位が大きすぎないか

- スプレッドが広くないか

これらが弱いと、

売るだけで大きな不利になる可能性があります。

ここが重要!

「いつでも売れる」と思い込まないことが高利回り投資の基本です。

5-2. 実効利回りの差:コストを引くと利回りは簡単に下がる

表示されている利回りは、

実際に手元に残る利回りではありません。

次のようなコストが差し引かれます。

実効利回りを下げる要因:

- 売買手数料

- 為替コスト(外貨建ての場合)

- 売買時のスプレッド

これらを考慮すると、

見た目より利回りが大きく下がることも珍しくありません。

ここが重要!

見るべきは「表面利回り」ではなく「実効利回り」です。

5-3. 出口戦略:買う前に「どう終わるか」を決めておく

最後に大切なのが、出口戦略です。

これは「いつ・どうやって終わる投資か」を決めること。

考え方はシンプルです。

出口戦略の選択肢:

- 償還まで持つ前提で買う

- 途中売却も想定して買う

このどちらかを決めずに買うと、

判断がブレやすくなります。

ここが重要!

高利回り社債は「買う前に出口を決める」ことで失敗を防げます。

リスク③ 条件変更:繰上償還・利払い停止・減配(目論見書で必ず拾う)

高利回り商品で最も“想定外”が起きやすいのが「条件変更リスク」です。

実は、価格変動や破綻よりも、契約条件どおりに支払われないことが損失につながるケースは少なくありません。

2025〜2026年は、金利水準の変動や金融規制の影響により、

繰上償還(コール)・利払い停止・減配といった条項が実際に発動されやすい環境です。

特に「高利回り」を売りにしている商品ほど、条件付きである可能性が高い点に注意が必要です。

たとえば、

・繰上償還で高利回りが途中で終わる

・劣後債やAT1で利払い停止や元本削減が起きる

・優先株で減配・無配となり収入が途絶える

といった事態は、目論見書を読めば事前に分かることがほとんどです。

この章では、

「どの条項を、どこで、どう確認すべきか」を整理し、

高利回りの裏にある条件変更リスクを見抜く力を身につけていきます。

6-1. 繰上償還(コール)と再投資リスク:高利回りが途中で終わる

「高利回りで安心」と思っていたのに、

数年で突然償還されてしまうことがあります。

これが繰上償還(コール)です。

繰上償還で起きること:

- 高利回りの期間が短く終わる

- 元本は戻るが、同じ利回りで再投資できない

- 金利低下局面ほど起きやすい

発行体にとって有利なタイミングで行使されるため、

投資家側が選べない点がポイントです。

ここが重要!

「利回りは満期まで続かない可能性がある」ことを前提に考えましょう。

6-2. 利払い停止・元本削減トリガー:劣後債/AT1で特に重要

劣後債やAT1(CoCo債)では、

利払い停止や元本削減が“ルールとして組み込まれている”場合があります。

代表的なトリガー条件はこちらです。

よくあるトリガー条件:

- 自己資本比率が一定水準を下回る

- 規制当局の判断

- 経営危機時の資本強化措置

条件を満たすと、

利息が止まる/元本が削減・消滅することもあります。

ここが重要!

劣後債・AT1は「高利回りの代わりに条件が厳しい商品」です。条項の読み落としは致命傷になります。

6-3. 優先株の減配・無配:累積か非累積かでダメージが違う

優先株は「配当が優先」と言われますが、

必ず配当が出るわけではありません。

ここで重要なのが、累積型か非累積型かです。

配当ルールの違い:

- 累積型:未払い分は将来に繰り越される

- 非累積型:出なかった配当は消える

非累積型の場合、

業績悪化=即無配というケースもあります。

ここが重要!

「高配当」という言葉だけで判断せず、配当ルールまで必ず確認しましょう。

投資家視点の比較:同じ利回りならどれを選ぶ?(向き不向きが明確)

「利回りが同じなら、どれを選んでも一緒」

そう思っていませんか?

実はこれ、高利回り投資で失敗しやすい典型的な考え方なんです。

優先株・社債・劣後債・AT1は、

同じ利回りでも リスクの質・収入の安定性・想定すべき最悪シナリオがまったく違います。

つまり、「どれが得か」ではなく、

「自分はどこまで耐えられるか」で選ぶ必要があるということですね。

2025〜2026年の投資環境では、

金利変動・企業業績・規制リスクが重なり、

商品選びのミスマッチがそのまま損失につながりやすい状況です。

配当のブレを許容できる人、

満期まで設計できる人、

元本毀損を絶対に避けたい人。

投資家のタイプによって、選ぶべき商品は明確に分かれます。

この章では、

「同じ利回りでも結果が変わる理由」を整理し、

あなたに合わない商品を最初から避けるための判断軸を示していきます。

7-1. 優先株が向く人:条件を理解し、配当のブレを許容できる

優先株は、

債券と株式の中間的な性格を持っています。

優先株が向いている人:

- 配当の増減を受け入れられる

- 議決権・償還条件を理解できる

- 長期保有を前提に考えられる

価格変動もあるため、

値動きに一喜一憂しない姿勢が必要です。

ここが重要!

優先株は「安定利息」ではなく「条件付き配当商品」です。

7-2. 社債が向く人:満期までの設計ができる人

社債は、

最も仕組みがシンプルな高利回り商品です。

社債が向いている人:

- 満期まで保有する計画が立てられる

- 格付け・信用力を確認できる

- 金利変動や途中売却条件を理解している

「いつ終わるか」が明確な点は、大きなメリットです。

ここが重要!

社債は「設計できる人」にとって最も扱いやすい高利回り商品です。

7-3. 劣後債/AT1が向かない人:元本毀損を許容できないなら買ってはいけない

劣後債・AT1は、

リスクを理解している投資家向けの商品です。

向かない人の特徴:

- 元本割れが絶対に嫌

- 利払い停止に強い不安を感じる

- 商品条件を細かく読むのが苦手

このタイプの人には、

精神的なストレスが大きすぎます。

ここが重要!

「高利回りだから」という理由だけで劣後債・AT1を買うのは避けましょう。

代替手段と実務:ETF・投資信託・個人向け社債の使い分け(初心者ほど重要)

高利回りを狙う方法は、個別の社債や優先株だけではありません。

実は、初心者ほど ETFや投資信託といった“分散された商品”をどう使うかが、結果を大きく左右します。

2025〜2026年は、金利水準の変動が続き、

単一の発行体に依存するリスクが顕在化しやすい局面です。

この環境では、「利回り」だけでなく、

分散・コスト・売却のしやすさをセットで考えることが重要になります。

たとえば、

高配当ETFや債券ETFは、

個別商品より利回りが低く見えても、分散効果と流動性の高さという強みがあります。

一方で、個人向け社債は、条件や手数料、途中売却の可否を理解していないと、

想定外の不利が生じることもあります。

さらに見落としがちなのが、税務と口座の違いです。

NISA対象かどうか、税引き後利回りはいくらか。

この章では、商品選びと実務を一体で考える視点を整理していきます。

8-1. ETF/投信で分散する:高配当ETF・債券ETFはセットで考える

ETFや投資信託の最大のメリットは、

1本で分散できることです。

ETF・投信を使うメリット:

- 発行体リスクを分散できる

- 商品構造が比較的シンプル

- 少額から投資しやすい

ただし注意点もあります。

チェックすべきポイント:

- 経費率(信託報酬)

- 分配方針(安定型か、変動型か)

- 為替ヘッジの有無

ここが重要!

「分散できているか」と「コストが高すぎないか」は必ずセットで確認しましょう。

8-2. 購入実務:証券会社・申込単位・手数料を先に確認

商品内容だけ見て買うと、

実務面でつまずくことがあります。

事前に確認したいポイント:

- 取扱証券会社(ネット証券か対面か)

- 最低申込金額(10万円単位など)

- 販売手数料の有無

- 途中売却が可能かどうか

特に個人向け社債は、

「途中で売れない」「売れても不利」なケースもあります。

ここが重要!

買う前に「どうやって売るか」を必ず想定しておくことが大切です。

8-3. 税務と口座:NISA・税引き後利回りを整理する

意外と見落とされがちなのが、税金の違いです。

主なポイント:

- 利子・分配金・配当で課税区分が異なる

- NISA対象かどうかで手取りが変わる

- 外貨建ては為替差益も課税対象

表面利回りが同じでも、

税引き後では大きな差が出ることがあります。

ここが重要!

必ず「税引き後利回り」で比較しましょう。

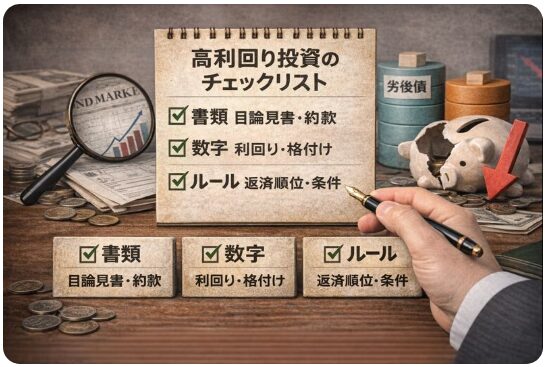

結論・行動提案:高利回りを“活かす人”の購入前チェックリスト(9-1〜9-3)

ここまで読んで、

「考え方は分かったけど、結局なにを確認してから買えばいいの?」

そう感じている方も多いですよね。

実は、高利回り投資で成果を出している人ほど、

感覚ではなく“チェックリスト”で判断しています。

利回りに目を奪われる前に、

書類・数字・ルールの3点を機械的に確認する。

これだけで、事故の確率は大きく下がります。

2025〜2026年の市場環境では、

条件付き商品や構造が複雑な高利回り商品が増えており、

確認漏れ=損失につながりやすい状況です。

だからこそ、「買う前に何を見るか」を先に固定しておくことが重要になります。

この章では、

・目論見書で必ず拾うべき条項

・税引き後・コスト控除後の実効利回りの見方

・保有期間や出口を含めたルール化

を整理し、

高利回りを“危険な賭け”ではなく“管理できる選択肢”に変える方法をまとめます。

9-1. 書類チェック:目論見書で最初に拾う項目

目論見書は全部読む必要はありません。

まずはリスク直結部分だけを確認します。

最低限チェックする項目:

- 満期・期限

- 繰上償還(コール)の有無

- 利払い停止条件

- 元本削減・転換トリガー

ここが重要!

「最悪どうなるか」を先に把握しましょう。

9-2. 数字チェック:実効利回りを必ず計算する

表面利回りだけでは判断できません。

確認すべき数字:

- 格付け・財務状況

- 税引き後利回り

- 手数料・為替コスト控除後の利回り

数字に落とし込むことで、

冷静な判断ができるようになります。

ここが重要!

「数字で説明できない商品は買わない」くらいが安全です。

9-3. ルール化:買う前に自分ルールを決めておく

最後に一番大切なのが、

自分なりのルールを決めることです。

決めておきたいルール例:

- 保有期間(満期までか、途中売却か)

- 1発行体あたりの上限

- 定期チェック頻度(年1回など)

ここが重要!

ルールを先に決めれば、高利回りは“危険”ではなく“道具”になります。

結論

ここまで見てきたとおり、個人向け社債や高利回り商品は「利回りだけ」で判断すると失敗しやすい投資です。

重要なのは、なぜ利回りが高いのか、その裏にどんなリスクがあるのかを事前に把握すること。これができれば、高利回りは「危険な賭け」ではなく、管理できる選択肢に変わります。

特に押さえるべきポイントは、

① 破綻時の回収順位(戻りやすさ)

② 売却できるか・実効利回りはいくらか

③ 繰上償還・利払い停止などの条件

この3つです。

これらを目論見書・数字・ルールで確認するだけで、「買ってはいけない社債」をかなりの確率で避けられます。

今日からできる行動としては、

・購入前に目論見書の条件を先にチェックする

・税引き後・コスト控除後の利回りを計算する

・保有期間と出口戦略を決めてから買う

この順番を習慣化することが大切です。

このルールを実践すれば、高利回り投資での事故は大きく減らせます!

焦らず、数字と条件で判断する。それが、長く資産を守りながら増やすコツです。

最後まで読んでくださり、ありがとうございました!

コメント