お金持ちという言葉には、「高年収」「高級車」「ブランド品」など華やかなイメージがありますよね。

しかし、本当のお金持ちは“見た目の派手さ”ではなく、お金の流れと考え方がまったく違います。

実は、真の富裕層は「収入よりも資産の増え方」に焦点を当てています。

たとえば、高収入でも浪費すれば貯まりませんが、資産家はキャッシュフロー(お金の流れ)をコントロールして確実にお金を増やしているのです。

この記事では、「見せかけのお金持ち」と「本物のお金持ち」の違いを明確にしながら、

誰でも実践できる資産形成の正攻法をわかりやすく解説します。

つまり、表面の華やかさに惑わされず、長期的にお金を増やし続ける人の思考と習慣を理解することが、真の豊かさへの第一歩ということですね。

お金持ちの特徴とは?本物のお金持ちの見分け方【定義・基準・指標】

「お金持ち」と聞くと、高級車やブランド品、豪邸などを思い浮かべる人も多いですよね。

しかし、実際の“本物のお金持ち”は、**見た目の派手さよりも資産の中身とお金の流れ(キャッシュフロー)**を重視しています。

たとえば、日本では純金融資産が1億円以上あれば富裕層とされますが、世界では「資産を生み出す仕組みを持つ人」こそが本当の成功者と見なされます。

つまり、単なる年収の高さではなく、支出を抑えつつ資産を増やし続ける“構造”を持っているかがカギなのです。

この記事では、表面的なリッチ層と本物の富裕層の違いを明確にし、

「どんな考え方・行動習慣が資産を増やすのか」をわかりやすく解説します。

ここが重要! “お金を稼ぐ力”よりも、“お金を残す力と増やす仕組み”こそが、真のお金持ちの条件です。

1-1: お金持ちの定義と基準を理解しよう(日本と世界の違い)

実は、「お金持ち」の基準は国によって大きく違うんです。

日本では純金融資産1億円以上が富裕層の目安とされていますが、アメリカでは100万ドル(約1.5億円)以上の純資産を持つ人を「ミリオネア」と呼びます。

ここで大切なのは、単なる年収の高さではなく、“資産を生む仕組み”を持っているかどうか。

つまり、お金が「入る→使う」だけの人ではなく、「入る→増やす→守る」仕組みを持つ人こそ本当の富裕層なんです。

お金持ちの基本構造:

- 資産 > 負債(借金より資産が多い)

- 不労所得が生活費を上回る

- 消費よりも再投資を優先する

ここが重要!

「収入が多い人」ではなく、「お金を増やす仕組みを持つ人」こそが本物のお金持ちです。

1-2: 見せかけの富裕層と本物の違いを見抜くポイント

一見リッチに見える人でも、実はローンだらけというケースは多いですよね。

本物のお金持ちは負債の質が違うんです。

浪費のための借金ではなく、資産を増やすための投資的負債を使っています。

具体的な違いはこちら:

- 見せかけの富裕層:高級車・ブランド品をローンで購入

- 本物のお金持ち:不動産・株・事業などに投資して収益を得る

また、生活スタイルにも差があります。

本物の富裕層は「支出の最適化」を徹底し、見栄より自由な時間と選択肢を優先します。

ここが重要!

「派手さ」ではなく、「支出構造」を見れば本物の資産家かどうか一目でわかります。

1-3: お金持ちに共通する3つの習慣チェックリスト

実は、資産を増やし続ける人には共通する習慣があるんです。

特別な才能よりも、日々の行動パターンこそが富を生むカギになります。

お金持ちの共通習慣:

- 支出を記録・分析して無駄を削る

- 複数の収入源を持つ(副業・投資・不労所得)

- お金に関する勉強を習慣化している

- 浪費を避け、経験や知識にお金を使う

つまり、運や環境ではなく、「意識と行動」を積み上げた人が富を築いているということですね!

ここが重要!

手相や運勢ではなく、「行動習慣とお金の使い方」こそが真のお金持ちを作る最大の要素です。

お金持ちの生活スタイルと時間術【生産性×倹約×再投資】

お金持ちは、実は“時間の使い方”がまったく違います。

彼らが重視しているのは「長く働くこと」ではなく、生産性の高い時間に集中することなんです。

たとえば、無駄な会議や付き合いを減らし、頭が冴える午前中に最も価値のあるタスクをこなす。

これによって、限られた時間を「資産を生む活動」に再投資しているのです。

さらに、支出面でも特徴的。固定費を最小化し、経験や学び、健康への投資を惜しみません。

これは一見「倹約家」に見えても、実際はリターンの高い使い方を徹底しているということ。

つまり、お金持ちの生活スタイルは「節約」ではなく「最適化」。

ここが重要! “時間とお金の使い方をデザインすること”が、富を増やす最大の秘訣です。

2-1: お金持ちが大切にする「時間管理」の極意

実は、お金持ちは「お金」よりも「時間」の使い方を重視しているんです。

なぜなら、時間の使い方=人生の投資効率だからです。

具体的には、以下のような時間術を実践しています:

- 高価値タスクに集中(思考・判断・戦略に時間を使う)

- ルーティンの自動化(家事・支払い・予定管理を仕組み化)

- 可処分時間を最大化(無駄な会議・SNS・テレビを削減)

つまり、お金持ちは「時間を浪費する行動」を徹底的に排除し、

自分にしかできない“価値を生む仕事”に集中しているということですね!

ここが重要!

1日の過ごし方こそ、資産の増え方を左右する最大の要因です。

2-2: ライフスタイル最適化で“支出と時間”を同時に節約する

お金持ちは、見た目よりも仕組みと効率を優先した生活をしています。

つまり、「無駄を減らし、学びにお金を使う」スタイルです。

具体的にはこんな工夫をしています:

- 固定費をミニマムにする(家賃・通信・保険などの最適化)

- 体験・学習に投資する(旅行・書籍・スキルアップ)

- 家事の外注化で時間を買う(掃除代行・フードデリバリーなど)

実は、こうした行動の積み重ねが「時間の余裕」と「心の豊かさ」を生み出しています。

支出を削る=我慢ではなく、“選択と集中”で豊かさを設計するという考え方なんです。

ここが重要!

節約とは“我慢”ではなく、“自由を生む投資”に変えることがポイントです。

2-3: お金持ちの余暇は“資産形成の時間”でもある

意外かもしれませんが、成功している人ほど余暇の使い方が上手いんです。

彼らは「休む=無駄」ではなく、“投資”として余暇を活用しています。

具体的な例を挙げると:

- 運動で生産性を高める(集中力・決断力UP)

- 読書で思考力を磨く(経営・心理・金融など)

- 人脈形成でチャンスを広げる(異業種交流・勉強会など)

つまり、休む時間さえも「次の成果につなげる時間」になっているということ。

お金持ちは、余暇を“浪費”ではなく“投資”として使っているのです。

ここが重要!

自由時間の使い方が、そのまま“資産形成スピード”を決めます。

富裕層が実践する賢い投資方法【お金を増やす思考と手順】

お金持ちの多くは「運がいいから成功した」のではなく、投資の原則を理解し、再現性のある戦略を実践しています。

つまり、資産を守りながら増やす“仕組み”を持っているということです。

彼らが共通して実践しているのは、分散・長期・低コストというシンプルな3原則。

一見地味に見えますが、複利の力を最大限に活かすにはこの3つが欠かせません。

また、インデックス投資を軸に、テーマ株や不動産などの“攻めの投資”を組み合わせることで、安定と成長の両立を図っています。

このように「守りながら攻める」戦略こそが、富裕層の投資術の本質です。

ここが重要! 短期で儲けるよりも、「長期で負けない仕組み」を作ることが、真のお金持ちへの第一歩です。

3-1: 富裕層の投資思考は「分散・長期・低コスト」

お金持ちは、派手な投資ではなくリスクを抑えて長期で増やす戦略をとっています。

つまり、「一発逆転」ではなく「時間を味方につける」投資なんです。

その3原則は次の通り:

- 分散投資:株式・債券・不動産・金など複数に分ける

- 長期保有:短期売買を避け、複利を最大化

- 低コスト運用:信託報酬や手数料を徹底的に削減

この3つを守るだけで、リスクを最小限に抑えながら資産は着実に増えます。

つまり、“時間をかける投資こそ最強”ということですね!

ここが重要!

短期の儲けよりも「長期で勝つ設計」が、富裕層の投資の本質です。

3-2: 投資信託と株式の使い分けで“攻守バランス”を取る

実は、富裕層の多くは投資信託を基盤に株式でリターンを上乗せしています。

これを「コア・サテライト戦略」と呼びます。

活用イメージ:

- コア(守り):インデックス投信で世界分散(eMAXIS Slim、S&P500など)

- サテライト(攻め):成長株・テーマ株でリターンを狙う(AI・再エネなど)

つまり、資産の大部分は安定運用に、残りでチャンスを狙う仕組みです。

初心者でも少額から実践でき、再投資を続ければ複利の力が効いてきます。

ここが重要!

「守りのインデックス+攻めの個別株」で、リスクを抑えながら資産を伸ばそう。

3-3: リスクを恐れず“負けない投資”を設計する

富裕層はリスクを避けるのではなく、コントロールする方法を知っています。

つまり、投資の失敗を“想定内”にしているんです。

具体的な実践ステップ:

1️⃣ 投資額を「生活防衛資金」を除いた余剰資金に限定

2️⃣ 分散・積立でリスクを平準化

3️⃣ 定期的に資産配分を見直す(リバランス)

また、知識のアップデートを継続する習慣も共通点。

最新の経済・金融ニュースを追い、自分の判断軸を磨いています。

ここが重要!

「リスクを減らす」ではなく「リスクを理解して味方にする」ことが、長期成功の秘訣です。

4. お金持ちの習慣:今日から真似できる行動リスト

「お金持ちは特別なことをしている」と思われがちですが、実は日々の習慣の積み重ねで差がついているんです。

つまり、今日から真似できる行動こそが“富への第一歩”なんですね。

彼らに共通しているのは、「先取り貯蓄」と「自動化」。

収入が入ったらまず投資に回し、残りで生活する。このシンプルな仕組みを続けるだけで、自然とお金が増えていきます。

さらに、支出の判断も明確。見栄や一時的な満足ではなく、自分の成長や収入につながる使い方を優先しています。

家計簿や積立をルーチン化し、定期的に見直すことでブレないマネー管理を実現しているのです。

ここが重要! “自動化×継続”こそが、お金持ちの最強の習慣。意志より仕組みで、資産を増やしていきましょう。

4-1: 先取り貯蓄と自動化で「お金が自然に貯まる仕組み」を作る

実は、お金持ちは“貯金する”のではなく、“自動で増える流れ”を作っているんです。

ポイントは、**「収入 → 投資 → 支出」**の順番でお金を動かすこと。

例えばこんな流れです:

1️⃣ 給与が入ったら、まず投資用口座に自動で振り分け

2️⃣ 生活費や固定費は別口座で管理

3️⃣ 残りは自由に使ってOK

これを仕組み化すれば、「気づいたら貯まってる」状態が作れます。

また、証券会社や銀行の自動積立機能を活用すれば、感情に左右されず継続可能。

ここが重要!

お金持ちの貯蓄術は「努力」ではなく「仕組み化」。貯めるより“流れを作る”ことがカギです。

4-2: 支出判断の基準を持つと浪費が減る

お金持ちは支出のたびに「これは資産になるか?」と自問しています。

つまり、見栄消費はNG、投資的支出はOKという明確なルールがあるんです。

具体的な支出判断ポイント:

- ✅ 見栄目的の出費(高級ブランド・無駄な外食)は避ける

- ✅ 自己投資(書籍・セミナー・健康・人脈)は積極的に支出

- ✅ クレジットカードは“ポイント活用+全額一括払い”が基本

また、財布やカードを整理するだけでも支出は激減します。

支払い方法を統一すると、お金の流れが見える化されやすくなります。

ここが重要!

支出の判断軸を「快楽」から「成長」に変えるだけで、資産の増えるスピードが加速します。

4-3: 習慣をルーチン化して“継続できる仕組み”を作る

どんなに良い行動も、続かなければ意味がありません。

お金持ちは「継続=自動化」で、努力しなくても正しい習慣が回る環境を作っています。

実践しやすいルーチンの例:

- 家計簿を自動連携アプリで管理(MoneyForward、マネーツリーなど)

- 定期積立を毎月固定日に実行

- 3か月ごとに資産をチェック(四半期レビュー)

この“習慣トラッカー”を取り入れることで、モチベーションに頼らず継続可能になります。

つまり、行動を「考える前にやる」状態にするのがポイントです。

ここが重要!

お金持ちの成功は、意志よりも“仕組み”で続けることから生まれます。

お金を増やすための目標設定【短期/中期/長期のKPIと行動計画】

お金を増やすために最も大切なのは、「なんとなく貯める」ではなく、数値で明確にゴールを設定することです。

お金持ちは例外なく、目標金額・期限・運用利回りを具体的に決めて行動しています。

たとえば、「5年で資産1,000万円」「毎月3万円を年利4%で積み立て」など、**達成までの道筋を“見える化”**することで、迷いなく進めるのです。

さらに、短期(3か月)・中期(1年)・長期(5年)の3段階でKPIを設けると、途中の成長も実感しやすくなります。

また、計画を立てた後は「実行と振り返り」がカギ。

家計のPDCAを回し、トラッカーで進捗を見える化すれば、資産形成がグッと加速します。

ここが重要! “数値化+習慣化”が、資産を確実に増やす最強のロードマップです。

5-1: 資産形成の目標は「金額・期日・利回り」で数値化する

「とりあえず貯金」ではゴールが見えません。

お金持ちは、目標を数値で明確化して行動を逆算しています。

設定のコツ:

- 金額目標:1年で100万円貯める、5年で1,000万円の投資資産

- 期日:達成時期をカレンダーに明記

- 利回り:現実的な3〜5%を想定して運用設計

この3要素を決めるだけで、行動がブレずに継続しやすくなります。

また、目標は「生活のゆとり」「家族の安心」「老後資金」など感情軸でも設定すると長続きします。

ここが重要!

数字で可視化すると、貯金が“ゲーム感覚”で進むようになります。

5-2: 期間別に見る資産形成ロードマップ

お金を増やすには「短期」「中期」「長期」で戦略を分けることが重要です。

実は、成功者は全期間を一枚のマップとして可視化しています。

目安のプラン例:

- 短期(3か月):家計の可視化・支出削減・積立スタート

- 中期(1年):投資信託・積立NISAなどで安定運用

- 長期(5年):不動産・株式・ビジネス収入で資産拡大

期間ごとに目標を区切ることで、達成感を得ながら継続できます。

また、定期的に軌道修正すればリスクも最小限に。

ここが重要!

「時間を味方につける」ことが、資産形成の最強の戦略です。

5-3: 家計管理を“PDCA化”して成長サイクルを回す

お金を増やす人は、**家計を“運営”ではなく“経営”**しています。

つまり、企業のようにPDCA(計画→実行→検証→改善)で家計を回しているんです。

実践ステップはこちら:

1️⃣ Plan:収入と支出を数値化して目標設定

2️⃣ Do:毎月の積立・投資を実行

3️⃣ Check:家計簿アプリで差異を確認

4️⃣ Act:固定費見直し・投資比率調整

さらに「習慣トラッカー」や「自動積立設定」を組み合わせると、効果は倍増。

継続すれば、家計の黒字が毎月の“当たり前”になります。

ここが重要!

家計もビジネスと同じ。数字で管理すれば、必ず改善・成長できる仕組みになります。

日本の富裕層に学ぶ成功メソッド【事例・思考・職業】

日本の富裕層は、単に高収入なだけではなく、**「収入の質」と「お金の使い方」**が一般層とまったく違います。

彼らは給与所得に依存せず、複数の収入源(事業・投資・不動産)を組み合わせて安定的に資産を増やす仕組みを持っています。

また、最初からお金持ちだった人ばかりではありません。

ゼロから資産を築いた人たちは、倹約・自己投資・継続の3つを軸に、時間を味方につけてきました。

つまり「短期の結果」よりも「長期の仕組み化」を重視しているのです。

さらに共通しているのは、合理的に考え、感情で動かないマインド。

株価の乱高下にも惑わされず、淡々と積み上げる姿勢こそ成功の秘訣です。

ここが重要! 日本の富裕層の共通点は、“仕組み×継続×合理性”。誰でも真似できる成功法則なのです。

6-1: 日本の富裕層に共通する“収入の仕組み”とは?

実は、日本の富裕層には共通して「複数の収入源」を持つという特徴があります。

つまり、労働収入だけに頼らず、資本からもお金が入る仕組みを作っているんです。

主な収入源のバランスは以下の通り:

- 給与所得(労働収入):ベースの安定収入

- 配当・不動産収入(資本所得):資産が生むお金

- 事業収入(起業・副業):リスクとリターンを両立

日本の上位5%の富裕層は、資本所得が全体の40%以上を占めていると言われます。

つまり「働いて稼ぐ」より「仕組みで稼ぐ」比率を高めるのが成功の秘訣です。

ここが重要!

富裕層は“収入の種類”を増やすことで、景気変動にも強い安定した生活を実現しています。

6-2: 貧乏からお金持ちになった人に共通する7つの習慣

成功者の多くは、もともと裕福だったわけではありません。

むしろ、ゼロから積み上げた人こそ習慣の力で富を築いているんです。

代表的な“お金持ちに変わる7習慣”はこちら👇

1️⃣ 毎日10分の読書で知識を蓄える

2️⃣ 支出の目的を明確にして無駄を排除

3️⃣ 給与の一定割合を自動で投資に回す

4️⃣ ネガティブな人間関係を断ち、学び合える仲間を持つ

5️⃣ 週に1度、自分の時間を振り返る

6️⃣ 収入が増えても生活水準を上げすぎない

7️⃣ チャンスに“即行動”する癖をつける

これらは特別な才能ではなく、「継続できる習慣」を仕組み化しているだけ。

つまり、努力よりも“習慣の質”こそが人生を変える鍵なんです。

ここが重要!

お金持ちになる人は「短期的努力」ではなく「長期的習慣」で差をつけています。

6-3: 富裕層の共通マインドセットとは?

お金持ちは「お金を使う前に考える力」が違います。

彼らに共通するのは、合理性・長期視点・継続投資という3つの思考軸です。

具体的には:

- 合理性:感情で動かず、数字・データで判断する

- 長期視点:短期の損益より、10年後のリターンを重視

- 継続投資:相場に惑わされず、淡々と積み上げる

また、富裕層ほど「自己投資」を惜しみません。

時間・お金・エネルギーを**“成長に再投資”**しているのです。

ここが重要!

お金の成功は“メンタル設計”から始まる。考え方を変えるだけで、資産の未来も変わります。

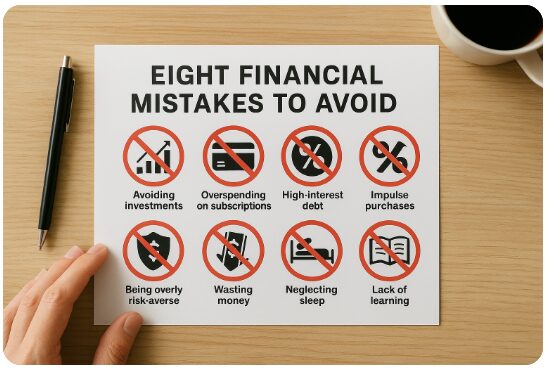

お金持ちが避けるべきNG行動【機会損失と破滅リスク】

「お金持ちになるコツ」を学ぶのも大切ですが、実はそれ以上に重要なのが**“やってはいけない行動”を避けること**です。

多くの人が気づかないうちに、資産を減らすNG習慣を繰り返しています。

例えば、「失敗が怖いから投資しない」というリスク回避過多。

一見安全に見えても、挑戦しないことで得られるはずの成長機会を失うのです。

また、サブスクの使いすぎや高金利ローン、衝動買いなども、気づけば家計を圧迫する“浪費の罠”。

さらに見逃せないのが、睡眠不足や学習不足といった生活習慣の乱れ。

これらは集中力や判断力を奪い、結果的にお金のミスを招く原因になります。

ここが重要! “お金を増やす人”は、無駄・恐怖・怠惰を遠ざける。避けるべき行動を知ることが、最速の資産形成への近道です。

7-1: リスクを避けすぎることが“最大のリスク”になる

実は、多くの人がお金を増やせない理由は「挑戦しないこと」です。

富裕層は、リスクを取らないことこそ最大の損失だと理解しています。

彼らの考え方:

- 完璧なタイミングは存在しない

- 失敗から得る経験が最大の資産

- リスクは「分散」と「学び」で管理できる

逆に、何も行動しない人は“時間”という資産を失っています。

つまり、行動しないリスク>挑戦するリスクということですね。

ここが重要!

安全志向に偏ると、成長も収入も止まる。小さく挑戦し続けることが、成功の最短ルートです。

7-2: お金を減らす「無駄な出費」はこの3つ!

お金持ちは「何にお金を使わないか」も明確です。

つまり、節約ではなく“支出の選択”が上手いんです。

代表的なNG出費は以下の通り👇

- サブスク過多:使っていないサービスが月数千円単位で損失

- 高金利ローン:リボ払いやキャッシングで利息が雪だるま化

- 衝動買い:セールやSNS広告に惑わされる無計画支出

お金持ちは、支出前に「これは未来の自分に価値を生むか?」と考えます。

浪費ではなく“成長投資”にお金を回すのが基本です。

ここが重要!

支出のコントロールこそ、収入を増やすよりも効果的な資産形成術です。

7-3: 悪習慣があなたの資産を削る理由

意外に見落とされがちなのが、生活習慣が資産形成に直結しているという事実です。

富裕層は「健康=資産」と考え、体と心のメンテナンスを最優先にしています。

避けるべき悪習慣の例:

- 睡眠不足 → 判断力・集中力の低下で損失増大

- 学びの停滞 → 新しい収入源を逃す

- 依存行動(酒・ギャンブル・SNS) → 無駄な出費+時間浪費

一方で、富裕層は“日々のルーティン”を整え、毎日の生産性を資産のように積み上げています。

ここが重要!

経済的成功は「メンタル」「健康」「行動習慣」の3つが整ってこそ長続きします。

お金に対する正しい考え方【マインドセットと幸福】

お金持ちに共通するのは、**「お金=自由を生み出すツール」**という考え方を持っていることです。

彼らは“どれだけ所有しているか”よりも、毎月どれだけキャッシュフローを生み出せるかを重視します。

つまり、資産を「眠らせる」のではなく、「働かせる」ことで自由度を最大化しているのです。

また、お金と幸福の関係も深く理解しており、物よりも経験・人間関係・成長にお金を使う傾向があります。

この「経験消費」は幸福度を長く維持できる投資のひとつです。

さらに、感情のコントロールも大切なポイント。

恐怖や欲望に振り回されず、冷静に判断できる人ほど長期的に資産を守ります。

ここが重要! お金は「持つ」ものではなく、「活かす」もの。正しいマインドセットが、経済的自由と幸福を両立させる鍵です。

8-1: 富裕層のマインドは「所有よりキャッシュフロー」

実は、お金持ちほど“モノを持たない”傾向があります。

彼らが重視しているのは**「どれだけ持っているか」より「お金が流れ続ける仕組み」**なんです。

たとえば、富裕層の考え方はこうです👇

- 高級車を買うより、貸して利益を生む仕組みを持つ

- マイホームを資産とせず、不動産収入でキャッシュを得る

- 貯金を寝かせず、投資でお金に働かせる

このように、所有よりも「キャッシュフロー」を重視するのがポイント。

資産を“持つ”よりも“回す”ことで、時間も自由も増えていきます。

ここが重要!

富裕層の共通点は「資産の大きさ」ではなく、「お金の流れを作る力」です。

8-2: お金と幸福の関係は“使い方”で変わる

お金は多ければ幸せになるわけではありません。

心理学的にも、幸福度は一定の収入を超えると頭打ちになることが分かっています。

では、どう使えば幸福度が上がるのか?

研究では、以下のような「使い方」が有効とされています👇

- 経験消費:モノより旅行・食・学びなど、思い出に残る体験に使う

- 他者への支出:家族・友人・寄付など、人のために使うと幸福度が上がる

- 将来の安心への投資:健康・教育・スキルなど、自分を守る支出

つまり、お金の使い方ひとつで“満足度の質”が変わるんです。

お金を「幸せのツール」として活かすことが、真のお金持ちへの第一歩です。

ここが重要!

幸福は“金額”ではなく、“お金の使い方”で決まる。経験と他者への投資が鍵です。

8-3: 感情をコントロールできる人が“本当の投資上手”

実は、投資で成功する人ほど「メンタル管理」が上手いんです。

なぜなら、市場の変動で感情が揺れると、冷静な判断ができなくなるからです。

お金と感情の関係を整理すると👇

- 恐怖:暴落時に売ってしまう → 損失確定

- 欲望:上昇時に過剰投資 → バブル崩壊で損

- 焦り:他人と比べて投資判断がブレる

これらを防ぐには、ルールベース投資と長期思考が効果的です。

また、瞑想や運動などで感情を安定させることも、資産運用の一部と考えましょう。

ここが重要!

「お金に感情を支配される人」は負け、「感情を管理できる人」が勝ちます。

健康とお金:資産だけでは幸せになれない【ウェルビーイング設計】

どれだけ資産を築いても、健康を失えば真の豊かさは得られません。

お金持ちほど重視しているのが「健康資産」への投資です。運動・食事・睡眠といった基本習慣を整えることで、集中力・判断力・生産性が上がり、結果的に収入も増えるという好循環が生まれます。

さらに、長期的な資産運用には**メンタルの安定とレジリエンス(回復力)**が不可欠です。

相場の波に動じず、冷静に継続できる人ほど最終的に勝ち残ります。

また、住環境・人間関係・余暇の充実といった“生活の質”も見逃せません。

心身が満たされるほど、創造性と行動力が高まり、人生全体の幸福度も上昇します。

ここが重要! 「健康×お金×心の安定」が揃ってこそ、真のウェルビーイング。資産運用の最終ゴールは“幸せに生きる仕組み”を作ることなのです。

9-1: 健康は最大の“資産”であり、最強の自己投資

どれだけお金を稼いでも、健康を失えば意味がありません。

実際、富裕層ほど運動・食事・睡眠の質に投資しています。

健康経営の3本柱👇

- 運動:筋トレ・ウォーキングで集中力UP

- 食事:加工食品を減らし、腸内環境を整える

- 睡眠:就寝時間を固定し、7時間以上を確保

これにより、日中のパフォーマンスが上がり、仕事の成果も収入も向上。

まさに「健康=収益力」という考え方です。

ここが重要!

健康を軽視する人は、資産の“利回り”を下げているようなものです。

9-2: メンタルの安定が長期的な資産運用を支える

お金を増やすには、心の余裕が欠かせません。

なぜなら、焦りや不安が投資判断を狂わせる最大の敵だからです。

富裕層が実践しているメンタル管理法:

- 瞑想・マインドフルネス:思考のノイズを減らす

- 日記・セルフレビュー:感情の変化を客観視

- 情報断食:SNS・ニュースを見すぎない

精神の安定は、冷静な判断と継続行動を生みます。

つまり、心のリスクヘッジができる人ほど、お金にも強いのです。

ここが重要!

メンタルが安定すれば、どんな相場でも“自分軸”で行動できます。

9-3: 生活の質が人生の複利を生む

お金だけを追うと、幸福度は下がります。

富裕層は、住環境・人間関係・余暇の質を高めることで「人生の複利」を得ています。

豊かに生きるための設計ポイント👇

- 住環境:静かで整った空間は思考力と創造性を高める

- 人間関係:刺激と安心をくれる人との時間を優先

- 余暇の質:旅行・自然・趣味など“心を満たす活動”を意識的に入れる

こうした生活デザインが、結果的にモチベーションと収入を押し上げます。

お金を“使う目的”を明確にすると、日々の幸福度も上がります。

ここが重要!

お金は「手段」。本当の豊かさは、時間・健康・心の充実にあります。

結論

本当のお金持ちは、派手な生活や一時的な成功ではなく、「仕組み」と「習慣」で豊かさを積み上げる人です。

資産を守り、増やし、そして幸せに生きるためには、正しい考え方と行動をセットで持つことが欠かせません。

この記事で紹介したように、まずは**「収入→投資→支出」の順でお金を流す習慣**をつくりましょう。

その上で、短期・中期・長期の資産形成目標を設定し、家計のPDCAを回すことで確実に前進できます。

また、成功者ほど「お金を増やすこと」よりも「心と健康を整えること」を大切にしています。

睡眠・運動・人間関係など、ウェルビーイング(心身の充実)こそが真の資産です。

つまり、表面的な富ではなく、**継続的に自由を生み出す“お金の使い方と生き方”**が鍵なのです。

今日からできる小さな習慣が、あなたの人生を大きく変えていきます。

ここが重要! 正しい知識と習慣を積み上げれば、誰でも「本物のお金持ち」になれる。

自分の未来を設計する第一歩を、今この瞬間から始めてください。

最後まで読んでくださり、ありがとうございました!

コメント