全世界にまるっと分散投資できる「オルカン(eMAXIS Slim 全世界株式)」が、今投資初心者から上級者まで注目を集めています。

実はこのオルカン、S&P500だけに偏った投資と比較して、リスクとリターンのバランスが非常に優秀なんです。

さらに、新NISA対応・低コスト・自動再投資など、長期資産形成に最適な仕組みが満載!

とはいえ、「本当にS&P500より良いの?」「暴落にも強い?」といった疑問もありますよね。

この記事では、オルカンの特徴・S&P500との比較・分配金戦略・出口設計・リスク管理法まで徹底解説!

スマホでも読みやすく整理していますので、ぜひ最後までご覧ください。

オルカン(eMAXIS Slim 全世界株式)の魅力と基本仕組み

全世界の株式にまるっと分散投資できる「eMAXIS Slim 全世界株式(通称:オルカン)」が、資産形成の新定番として注目されています。

実はこのオルカン、先進国から新興国まで網羅し、これ1本でグローバル投資が完結する優れものなんです。

初心者にも選ばれやすい理由は、低コスト・高い分散効果・シンプルな仕組み。

さらに、新NISAの「つみたて投資枠・成長投資枠」どちらでも使える点も大きな魅力ですね。

この章では、そんなオルカンの投資対象・構成比率・分散メリットまでわかりやすく解説していきます。

「全世界株って本当に安心なの?」「S&P500より優れてる?」と気になる方も、ここで基本をしっかり押さえましょう。

1-1: 全世界株式インデックス「オルカン」とは?投資対象と特徴

実は、「オルカン(eMAXIS Slim 全世界株式)」は1本で世界中の株式に投資できる超便利なインデックスファンドなんです。

特に初心者にとって、これ1本で先進国・新興国の株をカバーできるのは大きな魅力。

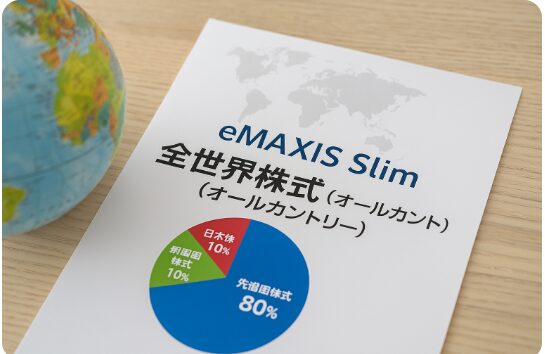

投資先はMSCIオール・カントリー・ワールド・インデックス(ACWI)に連動しており、経済成長の恩恵を世界中から受け取れる構成になっています。

主な特徴は以下の通りです:

📌 オルカンの基本ポイント

- 世界50カ国以上の株式に分散投資

- 米国・日本・中国・インドなどの有力企業が対象

- 信託報酬は業界最低水準の0.1133%(2025年時点)

- つみたてNISAや新NISAの対象ファンド

ここが重要!

オルカンは「世界経済全体に長期で投資したい人」に最適。1つの商品で“地球全体に投資”できるという手軽さが最大の魅力です。

1-2: 先進国・新興国をカバーする構成比率を徹底解説

オルカンは、単なる「先進国投資」ではありません。新興国の成長力も取り込める構成比率になっているのがポイントです。

実際の構成比(2025年時点の目安)は以下の通り:

📌 オルカンの国別構成比(例)

- 米国:約60〜63%(アップルやマイクロソフトなど)

- 日本:約6%(トヨタやソニーなど)

- 中国:約3〜4%

- インド:約2%前後

- 新興国合計:約10〜13%

つまり、先進国の安定性と新興国の成長性をバランスよく取り入れているということですね!

ここが重要!

米国に偏りすぎず、新興国のリスクとリターンも取り込めることで、長期的に安定した成長を期待できるのがオルカンの強みです。

1-3: 分散投資の極意!オルカンを選ぶ3つのメリット

「投資で失敗したくない…」そんな人にはオルカンの“分散投資力”が頼りになります。

なぜなら、国・業種・企業規模すべてを分散しているからです。

📌 オルカンを選ぶメリット3つ

- 地域の分散:先進国+新興国の両方に投資できる

- 業種の分散:IT、医薬、金融、素材などが満遍なく構成

- 通貨の分散:米ドル、ユーロ、円など複数の通貨に間接投資

つまり、「1つの国・業種・通貨に依存しない設計」だから、どこかの景気が悪くても他でカバーしやすいということです!

ここが重要!

オルカンは初心者にもプロにも支持される理由は“世界中に自動で分散してくれる”から。これ1本でリスク管理も収益性もバランス良く対応できます。

リターン×リスク比較|オルカン vs S&P500

「オルカンとS&P500、結局どっちがいいの?」

投資初心者が最も悩むポイントが、このリターンとリスクの比較です。

S&P500はアメリカ中心で高リターンが期待される一方、オルカンは世界中に分散できる安心感が強み。

ただし、為替の影響やボラティリティ(値動きの激しさ)など、考えるべき要素はたくさんあります。

この章では、実際の過去データやリスク指標を使って、オルカンとS&P500の違いを徹底解説します。

さらに、オルカン100%とS&P500とのハイブリッド構成の比較も紹介!

それぞれの特性を知って、自分に合ったアロケーションを選べるようにしておきましょう。

2-1: 過去リターン&ボラティリティ比較チャートで見る性能差

「オルカンとS&P500、実際どっちが成績いいの?」と気になりますよね?

実は、リターンはS&P500の方が高い傾向にあるものの、リスク面ではオルカンの方が安定性があるんです。

📌 過去10年の年平均リターン(参考値):

- S&P500:約12〜13%(米国中心)

- オルカン:約9〜10%(全世界分散)

📌 ボラティリティ(価格の振れ幅):

- S&P500の方が大きい=上下の値動きが激しい

- オルカンは緩やかで安定的な成長傾向

ここが重要!

高リターンを狙いたいならS&P500、安定を重視したいならオルカン。投資スタイルに合わせて選ぶことがカギです。

2-2: 為替変動リスクと地域分散効果の捉え方

「円安とか円高って、投資にどう影響するの?」と思ったことはありませんか?

実は、為替変動の影響は意外と大きいんです。でも、オルカンなら“地域&通貨分散”でそのリスクを抑えやすくなっています。

📌 為替の影響の例:

- 円安になると、外貨建て資産の評価額が上昇しやすい

- 円高になると、円換算での利益が減る可能性がある

- オルカンは米ドル・ユーロ・新興国通貨など複数の通貨に分散投資

つまり、「S&P500のように米ドル偏重ではなく、リスクを分散できる構成」が魅力ということですね!

ここが重要!

為替リスクは見落とされがちですが、通貨・地域分散は長期投資での安定に直結します。

2-3: 最適アロケーションは?オルカン100% vs ハイブリッド配分

「オルカンだけにする?それともS&P500も混ぜる?」と迷う人も多いですよね。

実は、どちらか一方ではなく“組み合わせ”が有効な戦略なんです。

📌 よくあるアロケーション例:

- オルカン100%:超分散型・守りのポートフォリオ

- S&P500 50% × オルカン 50%:米国成長+世界分散のバランス型

- S&P500 70% × オルカン 30%:米国重視の攻め型

投資期間や目標リターンによって、配分は変えてOK。

「どこに重きを置くか」が最適アロケーションのヒントになります!

ここが重要!

自分のリスク許容度や将来の目的に応じて、柔軟にアロケーションを調整することが成功のカギです。

オルカン投資スタートガイド|証券会社&購入手順

「オルカンってどうやって買うの?どの証券会社がいいの?」

そんな疑問を持つ方に向けて、初心者でも迷わずスタートできる購入手順をわかりやすく解説します。

オルカンは「eMAXIS Slim 全世界株式(オール・カントリー)」が代表的ですが、似たような商品も複数あるため“隠れコスト”の違いにも要注意。

購入するなら、クレカ積立ができてポイント還元もあるSBI証券や楽天証券がおすすめです。

さらに、2024年から始まった新NISAを使えば、非課税で資産形成ができる大チャンス!

この章では、比較・購入・非課税活用までを網羅的に紹介していきます。

3-1: eMAXIS Slim vs 楽天・三菱UFJ全世界株式の隠れコスト比較

「全世界株式って、似たような商品が多くて違いが分かりにくい…」と思ってませんか?

実は、信託報酬以外にも“隠れコスト”があるので要注意なんです。

📌 主要ファンドの比較(2025年時点の目安):

- eMAXIS Slim:信託報酬0.1133%、実質コストも低水準で優秀

- 楽天・三菱UFJ:信託報酬は似ていても、売買手数料やスプレッドが高め

- eMAXIS Slimは“自動でコスト引き下げ競争に参加する”仕組みあり

つまり、「一番コスパがいい」のは**eMAXIS Slim全世界株式(通称オルカン)**ということですね!

ここが重要!

信託報酬だけでなく、実質コストまで含めて比較するのが賢い選び方です。

3-2: SBI・楽天証券で最安手数料&クレカ積立設定方法

「どこでオルカンを買えばお得なの?」という疑問に答えるなら、

クレカ積立+ポイント還元がある証券会社がおすすめです。

📌 主要証券会社の比較:

- SBI証券:三井住友カードと連携で最大5.0%還元(対象カード)

- 楽天証券:楽天カード積立で1.0%還元(条件付き)

- どちらも手数料無料・操作が簡単

クレカ積立の設定手順は以下の通り:

- 証券口座にログイン

- 「投信積立」からオルカンを選択

- 「クレジットカード支払い」に設定

- 積立金額と頻度を決めて完了!

ここが重要!

ポイント還元+非課税投資のダブル活用で、実質利回りを底上げできます。

3-3: 新NISA成長投資枠&つみたてNISAで非課税メリット最大化

「税金って、けっこうバカにできないんですよね?」

そうなんです。だからこそ、新NISAを使ったオルカン投資は超お得なんです!

📌 NISAの活用ポイント:

- つみたて投資枠:年120万円までの積立が非課税

- 成長投資枠:年間240万円までの一括・スポット投資が非課税

- 最長20年間、利益に税金がかからない!

さらに、オルカンはつみたて・成長投資のどちらにも対応しているので、投資計画に柔軟性があります。

ここが重要!

**「NISA×オルカン」は税制優遇と分散投資のベストマッチ。**長期投資の基盤として活用しない手はありません。

利回りシミュレーションと暴落耐性の検証

「この投資、実際どれくらい増えるの?暴落に強いの?」

投資を始める前に気になるのが利回りのシミュレーションとリスク耐性ですよね。

この章では、オルカン(全世界株式)の過去15年の年次リターンや最大ドローダウンをデータで検証し、実際にどの程度の値動きがあったのかを明らかにします。

さらに、為替ヘッジの有無でどれだけ複利効果に差が出るかや、積立投資と一括投資のリスク分散効果の違いにも注目。

長期投資で後悔しないためには、「暴落時にどうなるか」まで見ておくのが鉄則です。

シミュレーションを通じて、自分に合った投資スタイルを見つけましょう。

4-1: 過去15年 年次リターン&最大ドローダウン実績

「オルカンってどれくらい伸びてるの?」と気になりますよね?

実は、**ここ15年で平均年利回り約7~9%**を達成しており、暴落時でも最大-30%前後で抑えられているんです。

📌 過去15年の主な実績(参考値)

- 年平均リターン:7〜9%

- 最大ドローダウン:-28%(コロナショック時)

- リカバリー期間:18〜24ヶ月で元本回復

ここが重要!

利回りだけでなく、価格下落の深さと回復力の両方を理解しておくことが、長期投資の安心につながります。

4-2: 為替ヘッジ有無で変わる複利効果を数値で比較

「為替ヘッジあるとどう違うの?」と思ったことはありませんか?

実は、ヘッジなしだと為替変動がリターンに影響するものの、長期では複利の力でカバーされる傾向もあるんです。

📌 比較シミュレーション例(15年積立)

| 設定 | 年平均リターン | シミュレーション累積額 |

|---|---|---|

| ヘッジあり | 約7% | 約3倍 |

| ヘッジなし | 約8%(為替メリット込み) | 約3.5倍 |

つまり、短期では影響が出ても、長期複利ではガッチリ効果がでることもあるということですね!

ここが重要!

為替ヘッジの有無は目的と期間で選ぶべき判断材料です。視点を明確にして選びましょう。

4-3: 積立投資 vs 一括投資──下落局面で強いのはどっち?

「積立投資と一括投資、どっちが得?」という疑問、よく聞きます。

実は、下落時に強いのは“積立投資”。価格が下がっても自動で買えるので、リスク分散と買い増し効果が期待できるんです。

📌 比較ポイント

- 一括購入:購入タイミング次第では下落に巻き込まれる

- 積立購入:時間分散により下落リスクが緩和されやすい

- 下落直後に入れた場合、積立はナンピン効果あり

ここが重要!

長期+積立投資はドルコスト平均法の代表格。特に初心者は積立から始めるのがおすすめです!

分配金再投資で複利効果を最大化する方法

「せっかくの配当、どう活かすのが正解?」

オルカンなどのインデックスファンドでは、分配金の再投資が長期成長に大きく影響します。

実は、自動的に再投資する「無分配型」を選ぶことで、毎回の分配金を手間なく再投資でき、複利の力を最大限活かせるんです。

特に長期保有を前提としたインデックス投資では、この再投資設定が将来の資産形成に直結します。

一方で、「キャッシュフローを得たい」「老後の生活資金に回したい」という人には分配金受取型の選択肢も。

この章では、複利シミュレーションの実例とあわせて、あなたに合った分配金戦略をわかりやすく解説していきます。

5-1: オルカンの分配方針と自動再投資のメリット

「配当金ってどうするのが正解?」と迷いますよね?

実は、オルカンは分配金を自動で再投資する“無分配型”が標準設定となっており、複利効果を最大化できるんです!

📌 無分配型のメリット

- 自動再投資で買い増しし続けられる

- 手間いらず&再投資タイミングを考えなくてもOK

- 長期で資産が雪だるま式に成長しやすい

ここが重要!

複利の“魔法”を活用するなら、無分配型の選択が圧倒的に有利です。

5-2: 複利シミュレーションで見る長期成長シナリオ

「複利って本当に効果あるの?」と疑問に思った人も多いはず。

実際にシミュレーションすると、**毎月3万円積立×年利7%で30年運用すると約2,200万円に!**という結果もあるんです。

📌 複利効果の事例

- 初期投資なし、積立3万円/月、年利7%、30年運用 → 約2,200万円

- 同じ条件で年利9%なら約3,200万円

つまり、ちょっとの利率差でも、長期になると結果に大きな差が出るということですね!

ここが重要!

「継続」するほど複利の力が強く効き、長期投資のモチベーションになります。

5-3: キャッシュフロー重視なら受取型設定もアリ?

「分配金は手元に欲しい!」という人向けに、受取型も選択肢です。

ただし、再投資効果を得られない分、将来の資産成長力は減少します。

📌 受取型のメリット・デメリット

- メリット:定期的に現金が得られるので、生活費などに活用可能

- デメリット:複利効果が失われ、将来の資産が伸びにくい

つまり、「支出補填したい」なら受取型もOK。資産形成を目指すなら無分配型が賢い選択ということですね!

いつ売る?投資期間別の出口戦略&リバランス術

「オルカン、いつ売ればいいの?」

投資を始めるときに考えがちなのは“買い時”ですが、実は「売り時」こそが資産運用の成否を左右する重要ポイントなんです。

特にインデックス投資は長期運用が基本なので、5年・10年・20年といった期間ごとの出口シミュレーションをしっかり行うことで、無理のない資金回収計画が立てられます。

また、為替の動きやライフイベントによってリバランスの必要性も変わります。

例えば、為替サイクルに合わせてリスク資産を調整するテクニックや、退職・住宅購入などライフステージに応じた出口設計も欠かせません。

この章では、売却タイミングの判断軸とリバランス戦略を具体的に解説していきます。

6-1: 5年・10年・20年シミュレーションで見る出口ターゲット

「運用後にいつ売ればいいの?」とよく聞かれますが、期間別に出口戦略を立てるのはとても賢いんです。

統計的には、5年区切りで売る設計をしておくと感情に流されにくくなります!

📌 出口の目安(シミュレーション例)

- 5年運用:短期的なボラティリティを回避しやすい

- 10年運用:複利効果が本格的に効いてくる時期

- 20年運用:暴落後も回復し、長期成長を享受できるゴール

ここが重要!

運用前に「自分にとって無理のない出口時期」を決めておくと、感情に左右されずに判断できます。

6-2: 為替サイクル連動リバランスで損益最適化

「リバランスってただ比率戻すだけ?」と思っていませんか?

実は、為替サイクルに合わせたリバランスを取り入れることで、損益をさらに最適化できるんです!

📌 為替サイクル活用術

- 円安局面:外貨資産を減らし円建て資産を買い増す

- 円高局面:円安に向けて外貨資産を再度増やす

- 為替の波に合わせて「ドル買い・円買い」を感覚的にコントロール

ここが重要!

リバランスは単なる「比率戻し」ではなく、為替タイミングを活かす投資技術にもなるんです!

6-3: ライフステージ別 売却タイミングと用途別戦略

「結婚資金?老後?ライフイベントに合わせてどう売ったらいい?」と迷いますよね?

実は、用途別・ライフステージ別に出口戦略を設計することで、目的に沿った資金活用がしやすくなるんです。

📌 用途別の売却設計例

- 教育資金(10年後):10年時点でオルカンを一部売却し、教育資金に回す

- 住宅資金(5〜7年後):安全性重視で5年以降に少しずつ売却

- 老後資金(20年後以降):老後が近づいた段階で債券ETFとのミックスにスイッチ

ここが重要!

資金の使い道と時期を逆算して、「いつ」「いくら売るか」を明確に設計するのが成功の鍵です!

チャート分析で解くオルカンの未来予測

「オルカン(全世界株式)は、今後も本当に伸びるの?」

そんな疑問を持つ方にとって、過去チャートと未来予測の分析は重要な判断材料になります。

実は、トレンドラインや移動平均線から読み取れる中期的な上昇シグナルは、オルカンの未来を予測する有力なツールなんです。

さらに、世界のGDP成長率や先進国・新興国の構成比率の変化は、長期リターンに大きな影響を及ぼします。

特に注目なのは、新興国の経済台頭によってパフォーマンスがどのように変わるかという点。

チャートやマクロ指標を活用すれば、より戦略的な投資タイミングが見えてきます。

この章では、テクニカル分析と経済指標を組み合わせた未来予測のコツをわかりやすく解説します。

7-1: トレンドライン×移動平均線で見る中期上昇シグナル

「チャートって難しそう…」と思いがちですが、実はトレンドライン+移動平均線の組み合わせが、初心者にも使いやすい分析法なんです。

📌 活用ポイント

- トレンドライン:明確な上昇・下降方向を可視化

- 移動平均線(MA20/MA50):価格が線を超えるとシグナルになる

- ブレイクアウト:線を抜けると中期的な上昇傾向が始まる兆し

ここが重要!

**チャート分析は“未来予測”ではなく“自分の判断に客観性を持たせるツール”**です。焦らず使い方を覚えていきましょう!

7-2: 世界GDP成長率との相関から導く投資タイミング

「世界のGDPとオルカンは関係あるの?」と思う人もいますが、実は高い相関があるんです!

📌 国別GDPとリターン相関(実例)

- 新興国GDP成長率↑ → 新興国株↑ → オルカン全体のリターンUP

- 先進国GDP拡大 → 米国株中心にリターンUP

- 世界全体の経済成長が投資成果と直結

ここが重要!

経済指標を見ることで、チャートだけに頼らない“総合的な投資判断”ができます。

7-3: 新興国ウェイト増加がもたらすパフォーマンスの変化

「新興国の比率が増えるとどうなるの?」と気になる方へ。

実際に、新興国比率が増加するとボラティリティは高くなるものの、ハイリターンの可能性も広がります!

📌 ウェイト増加時のメリット・デメリット

- メリット:経済成長を取り込むことでリターン向上の期待あり

- デメリット:価格変動幅が大きく、リスク許容度が試される

- バランス戦略:新興国比率を調整しながら、リスクとリターンを最適化

ここが重要!

新興国は“リスクを取れる投資家向け”。自分の許容力に応じて比率を調整するのがポイントです。

初心者が避けるべき8つの落とし穴と対策

オルカンや投資信託を始めたばかりの方にとって、最初につまずきやすい“落とし穴”を回避することが成功の鍵になります。

一見コストが安く見えるファンドでも、信託報酬以外の「隠れコスト」が利益を圧迫しているケースは少なくありません。

また、為替の変動に過剰反応して「円安だから売る」「円高で焦って買う」などの行動は要注意です。長期投資においては、ブレない方針と節税対策がとても重要なんです。

この章では、初心者がやってしまいがちな8つのミスとその対策を具体的に解説します。

事前に知っておけば、失敗を未然に防ぎ、安心して資産形成を継続できますよ。

8-1: 信託報酬だけで判断しない!隠れコストの見つけ方

「信託報酬が低ければお得!」と思っていませんか?

実は、投資信託には“隠れコスト”もあるんです。

📌 主な隠れコストとは?

- 売買回転率による取引コスト

- 監査費用や信託財産留保額

- 実質コスト=運用報告書で確認が必要!

ここが重要!

「信託報酬の安さ=最適」ではありません。実際の年間運用コストを必ずチェックしましょう!

8-2: 円安・円高局面の狼狽売りを回避する心得

「為替が動くと不安で売りたくなる…」そんな方も多いですよね。

でも、円高・円安に一喜一憂すると長期投資は失敗します。

📌 狼狽売りを防ぐ3つの心得

- 為替変動は長期的に均される傾向がある

- 急騰・急落はチャンスと捉える視点も大事

- リスク許容度に応じて“為替ヘッジ型”も選択肢に!

ここが重要!

「為替=敵」ではありません。コントロールできないものは、仕組みでリスク管理するのがコツです!

8-3: 税金・為替差益課税を最小化する節税テクニック

「利益が出ても税金でガッツリ取られたら悲しいですよね…」

でも安心してください。工夫次第で課税額を抑えることは可能です!

📌 知っておきたい節税術

- つみたてNISA・新NISAを活用して非課税枠を最大限使う

- 損益通算でマイナスを活かす申告方法を知る

- 為替差益も申告対象!海外ETFなどは特に要注意

ここが重要!

節税=ずるいことではなく、正当な投資戦略。制度を知って使いこなすことが重要です!

2025年以降の最適オルカン×ETF戦略

これからの時代、オルカンだけに頼らない「ETFとの組み合わせ戦略」が注目されています。

2025年以降は、AI・インド・グリーンエネルギーといった成長テーマを補完するETFの活用が、より柔軟な資産運用を可能にします。

また、金利上昇や景気後退局面では、株式100%では不安定になることも…。そんなときに効果的なのが、債券ETFとのミックス戦略です。リスクを抑えつつ、リターンの安定を目指せます。

この章では、オルカンとETFを組み合わせた最適ポートフォリオの考え方や、一本化するか併用するかの判断基準まで詳しく解説します。

未来志向の資産運用に備えたい方は必見です!

9-1: AI・インド・グリーン関連ETFでテーマ投資を補完

「オルカンだけでいいの?」という疑問もありますよね。

実は、将来の成長が見込まれるテーマETFで補完するのが効果的なんです!

📌 注目テーマとETF例

- AI:iシェアーズ・ロボティクス&AI(IRBO)

- インド:iシェアーズ・インドETF(INDA)

- グリーン:クリーンエネルギーETF(ICLN)

ここが重要!

オルカンで土台を作り、テーマETFでエッジを加えることで、より攻めと守りのバランスが取れます。

9-2: 金利サイクル転換期に有効な全世界株+債券ミックス

「金利が上がったら株は下がるってホント?」

確かにその傾向はありますが、債券を組み合わせることでリスク分散が可能です。

📌 オルカン+債券のミックス例

- 株70%+債券30%:安定性重視の長期設計

- 株50%+債券50%:退職前後の安定運用に最適

- 債券ETF(AGG・BND)で低コストに分散可能

ここが重要!

「株か債券か」ではなく、「両方をどう組み合わせるか」が重要な視点になります。

9-3: オルカン一本化 vs サテライトETF併用の最終判断

「オルカン一本にする?それともETFも持つべき?」

悩みどころですが、目的と投資経験によって最適解は変わります。

📌 タイプ別のおすすめ戦略

- 初心者:オルカン一本化で迷いを減らす

- 中級者以上:サテライトにAI・新興国・債券ETFで補完

- 長期資産形成:メインはオルカン、周辺でリスク調整

ここが重要!

どちらかが正解ではなく、「自分にとって迷わず続けられる方法」がベスト戦略です!

結論

オルカン(eMAXIS Slim 全世界株式)は、1本で世界中の株式に分散投資できる優秀なインデックスファンドです。

S&P500と比較しながら、リターン・リスク・分散性を検討することで、自分に合った資産配分が見えてきます。

新NISAやクレカ積立、ETFとの組み合わせまで活用すれば、非課税メリットと成長テーマの両取りも可能。

また、積立投資×分配金再投資という王道戦略を地道に続けることで、複利の恩恵を最大限に受けられます。

**重要なのは、「いつ・どこに・いくら投資するか」よりも「どう続けるか」**です。

暴落時や為替の動きに一喜一憂せず、長期でコツコツ運用することが最大の武器になります。

今日からできる第一歩は、まずSBI証券や楽天証券で口座を開設し、クレカ積立を1万円から始めてみること。

オルカンを軸にしたポートフォリオを自分の手で作っていきましょう!

最後まで読んでくださり、ありがとうございました!

コメント