一人暮らしを始めると、「気づいたらお金が残っていない…」なんて経験ありませんか?

実は、家計管理をちょっと工夫するだけで、ムダな支出を減らし、しっかり貯金できる仕組み を作れるんです。

家計簿のつけ方も、紙・Excel・アプリなど自分に合った方法を選べば継続しやすく、固定費の見直しや食費の節約アイデアと組み合わせることで、自然とお金が貯まっていきます。

さらに、袋分け貯金や人気アプリの活用で「使いすぎ防止」もしやすくなり、将来のための投資やNISA・iDeCoへの準備にもつながります。

つまり、一人暮らしの家計管理は難しいことではなく、仕組み化して習慣にすること が成功のカギなんですね!

この記事では、初心者でも今日から実践できる具体的なステップをわかりやすく解説していきます。

家計管理の基本と重要性:一人暮らしが貯まる仕組みをつくる

一人暮らしを始めると、家賃や光熱費、食費など「毎月どこにお金が消えているのか分からない…」と感じることがありますよね?

そんなときに役立つのが 家計管理の基礎 です。収入・固定費・変動費を分けて把握するだけで、お金の流れを見える化 でき、自然とムダを削減できます。

実は、家計管理を始めると「毎月赤字になりにくい」「将来への貯金ができる」「クレジットカードのリボ払い依存を防げる」といった効果があるんです。

逆に放置してしまうと、サブスクの使いすぎや手数料の積み重ねで、気づけば赤字家計に…。

つまり、早めに仕組みを作って習慣化すること が、一人暮らしでも安心して貯められる生活の第一歩なんですね!

1-1: 家計管理とは?収入・固定費・変動費を分けて可視化する基礎

実は、一人暮らしでお金が貯まらない大きな原因は「収支の見える化」ができていないことなんです。

家計管理の基本は、支出を3つに分けるだけでぐっとシンプルになります!

家計管理の基本3分類:

- 固定費:家賃、スマホ代、保険料など毎月必ず出るお金

- 変動費:食費、光熱費、交際費など月ごとに変動するお金

- 貯蓄・投資:将来のために積み立てるお金

つまり、収入をこの3つに分けて把握するだけで「今月はどこに使いすぎたか?」が一目でわかるんですね。

ここが重要! 家計管理は難しく考えず、まずは「固定・変動・貯蓄」に分けることから始めましょう。

1-2: 家計管理のメリット:ムダ削減・貯金体質化・将来不安の軽減

家計管理を続けると、実はメリットだらけなんです。数字で見える化するだけでお金の使い方が変わります。

主なメリットは3つ:

- ムダ遣いを発見できる(不要なサブスクや手数料が浮き彫りに)

- 自然と貯金体質になる(先取り貯金や予算配分が習慣化)

- 将来のお金の不安が減る(毎月の収支が安定し、安心感が増す)

つまり、家計管理は「節約術」ではなく、安心して暮らすための仕組みづくりなんです。

ここがポイント!ムダを削りたい人も、将来のために貯めたい人も、最初の一歩は家計管理からです。

1-3: 放置のリスク:赤字家計・リボ依存・サブスク垂れ流しを防ぐ

「家計管理は面倒だから放置…」そんな人ほど注意が必要なんです。実は、何もしないこと自体が大きなリスクに。

放置したときのよくある失敗:

- 赤字家計が続いて貯金ゼロに

- リボ払いやカードローンに依存してしまう

- 使っていないサブスクやサービスに気づかず損する

つまり、家計を放置すると「知らないうちにお金が減る」状態になりやすいんです。

ここが重要! 家計管理は手間ではなく、むしろ損失を防ぐための“最低限のセーフティ”なんですね。

かんたん家計管理の始め方:家計簿・Excel・アプリの使い分け

家計管理を始めたいと思っても、「続けられるか不安」「どの方法がいいの?」と迷いますよね?

実は、家計簿のつけ方は 紙・Excel・アプリ の3つが主流で、自分の性格やライフスタイルに合わせて選べばストレスなく続けられるんです。

紙の家計簿は「固定費・変動費・貯蓄」の3分類に絞ればシンプルで続けやすく、Excelはテンプレートを活用すれば自動集計やグラフで収支を一目で把握できます。

さらに、スマホ家計簿アプリを使えば銀行やカードと自動連携でき、レシート撮影や支出の自動分類までしてくれるので圧倒的に便利。

つまり、自分に合った方法を選ぶことが家計管理を習慣化する第一歩 なんですね!

2-1: 紙&シンプル家計簿:3分類だけで続く書き方(固定・変動・貯蓄)

実は、ノート1冊で十分に家計管理は可能なんです。複雑な項目分けをせず「3分類」だけに絞ると継続しやすくなります。

シンプル家計簿の分類:

- 固定費:家賃、通信費、保険料など毎月一定の支出

- 変動費:食費、光熱費、交際費など変動する支出

- 貯蓄・投資:積立や資産形成に回すお金

書き方は、月の収入をもとに固定費を引き、残りを変動費と貯蓄に配分するだけ。

ここが重要! 紙の家計簿は「お金の流れを自分の手で書く」から意識が高まりやすく、初心者に最適です。

2-2: Excelテンプレ活用:自動集計・グラフで毎月の収支を見える化

Excelを使うと、入力するだけで自動で集計・グラフ化できるので「数字に強くなくても」管理が楽になります。

Excel家計簿のメリット:

- 自動計算で集計の手間を削減

- 支出の傾向がグラフで視覚的にわかる

- テンプレを使えば初心者でもすぐに始められる

つまり、数字を入れるだけで「どの項目にいくら使っているか」が一目でわかるんです。

ここが重要! 無料のテンプレートをダウンロードすれば、誰でもプロ並みの家計簿が作れます。

2-3: スマホ家計簿アプリ:自動連携・レシート読取・口座一元管理のコツ

スマホアプリなら「自動連携」でほぼ手間なく家計管理ができます。レシート撮影や銀行口座・クレカの自動同期が便利です。

家計簿アプリの特徴:

- 自動連携:銀行口座やクレカと連動して入力不要

- レシート読取:スマホカメラで金額を即登録

- 一元管理:複数口座やカードをまとめて把握できる

つまり、続かない人ほどアプリを活用すべきなんです。

ここが重要! 忙しい人でも「ほぼ自動化」できるアプリ管理は、長続きする最強の方法です。

家計簿を成果につなげるコツ:予算設計と振り返りの習慣化

家計簿をつけても「数字を記録するだけ」で終わってしまっては意味がありませんよね。

大切なのは、収支を把握して予算を立て、振り返りを習慣化すること です。

例えば、最初に「先取り貯金」を設定してから生活費を配分する逆算思考を取り入れると、自然にお金が貯まる仕組みができます。

また、家賃や食費・交際費にはガイドラインがあり、それを参考に自分の生活に合った目標を決めることが成功のカギです。

さらに、コンビニでの無駄買いやサブスクの重複、ATM手数料などは気づかないうちに家計を圧迫する落とし穴。

定期的な振り返りで小さなムダを見つけて改善することが、家計簿を成果につなげる一番の近道 なんです。

3-1: 収支把握のポイント:先取り貯金→生活費を配分する逆算思考

実は、貯金ができる人は「余ったら貯金」ではなく「先に貯金して残りで生活」しています。

具体的には、給与が入ったら最初に一定額を貯金に回し、その残りを生活費に振り分けるのがコツです。

収支管理の流れ:

- 収入から先取り貯金を引く

- 固定費を確保する

- 残りを変動費として使う

ここが重要! 先取り貯金を習慣化すると「自然とお金が残る」生活に変わります。

3-2: 目標&予算の決め方:家賃目安・食費上限・交際費のガイドライン

家計管理を成功させるには「数字でルールを決める」ことが必須です。感覚で使ってしまうと赤字の原因になります。

一般的な目安:

- 家賃:手取りの30%以内

- 食費:月収の15%以内

- 交際費:10%程度に抑える

つまり「収入の中で無理なく生活できる範囲」をルール化することがポイントです。

ここが重要! 予算を数字で設定すれば、支出がブレにくくなり家計が安定します。

3-3: ムダ支出チェックリスト:コンビニ頻度・サブスク重複・手数料

意外とお金を減らす原因は「小さなムダ」が積み重なること。定期的に支出をチェックしましょう。

ムダ遣いの代表例:

- コンビニに毎日寄ってしまう習慣

- サブスクが重複している(音楽・動画・クラウドなど)

- ATM手数料や振込手数料を無駄に払っている

ここが重要! 「小さな出費の見直し」こそが家計改善の第一歩。固定費だけでなく変動費も定期点検しましょう。

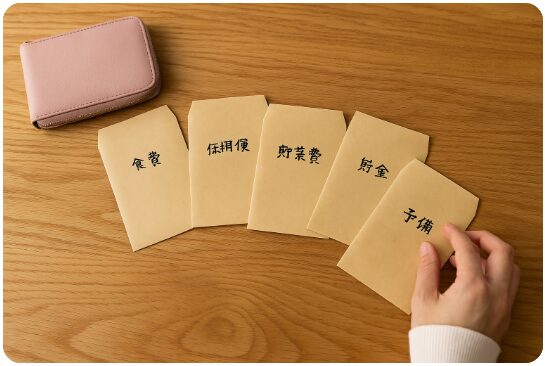

「袋分け貯金」で現金管理を効率化:週ごと・項目ごとの使い過ぎ防止

「気づいたらお金がなくなっていた…」そんな悩みを解決できるのが、昔ながらの 袋分け貯金 です。

給与日ごとに現金をカテゴリー別に分けておくことで、使い過ぎを防ぎながら自然と予算管理ができる仕組み になります。

例えば、食費・日用品・交際費といった項目ごとに袋を作り、週単位で使える金額を決めれば、残高がひと目でわかるため節約意識が高まります。

さらに、現金管理は「予算を守りやすい」という強みがありますが、キャッシュレス決済と併用すれば利便性も確保できます。

ただし、袋分けも自己流で始めると続かないことも多いもの。

予備袋を用意する、急な出費のルールを決める、翌月に振り返る習慣を持つことが、失敗しない袋分け貯金のコツ です。

4-1: 袋分けの基本手順:給与日ルール・週割り・カテゴリー分け

実は、袋分けのコツは「最初に分けてしまう」ことなんです。給与が入ったら用途ごとに袋へ仕分けして管理します。

袋分けの流れ:

- 給与日に必要な費用を袋に分ける

- 1週間ごとの生活費を袋に割り振る

- 食費・日用品・交際費などカテゴリー別に分ける

ここが重要! 先に分けておくことで「使いすぎ防止」が自然にでき、残高を意識する習慣が身につきます。

4-2: 現金管理の利点と限界:予算厳守のしやすさとキャッシュレス併用

袋分けは「現金の見える化」ができるのが最大の利点です。ただしキャッシュレス時代には使いにくさもあります。

利点:

- 予算を物理的に管理できる

- 残高がすぐわかるので浪費を防げる

- 貯金が視覚的に増えてモチベーションアップ

限界:

- キャッシュレス決済が主流の場面では使いにくい

- ATMに行く手間がかかる

ここが重要! 現金袋とキャッシュレスを組み合わせることで、手間を減らしつつ予算管理を徹底できます。

4-3: 失敗しないコツ:予備袋の設定・急な出費のルール・翌月反省会

袋分けは単純ですが、続けるには工夫も必要です。特に「急な出費」への対応がポイントになります。

失敗防止の工夫:

- 予備袋を作り、突発的な支出に備える

- 急な出費があった場合は、どの袋から充てるかルールを決める

- 月末に残高を確認して「反省会」をする

ここが重要! ルール化と振り返りを取り入れると、袋分けは「使える仕組み」として長続きします。

一人暮らしに人気の家計簿アプリ:選び方と活用テクニック

一人暮らしで家計管理を始めるときに強い味方になるのが 家計簿アプリ です。

最近のアプリは銀行口座やクレジットカードと自動連携できるため、入力の手間がほとんどなく、初心者でも続けやすいのが特徴です。

無料でも十分使えるアプリが多く、さらに有料版にすると「広告なし」「レポート機能の強化」「資産一元管理」など便利な機能が追加されます。

自分のライフスタイルに合わせて選べば、毎日の支出を自然に見える化でき、節約や貯金のモチベーションも高まります。

また、タグ付けやカテゴリ分けを活用すれば「食費が思ったより多い」「サブスクが重複している」などの気づきも得やすいです。

家計簿アプリは“ただ記録するツール”ではなく、“お金の習慣を改善する仕組み” として使うのが成功の秘訣です。

5-1: おすすめ家計簿アプリ5選:自動連携・無料/有料機能を比較

実は、アプリごとに得意分野が違うんです。人気の家計簿アプリを5つ紹介します。

おすすめアプリ:

- マネーフォワード ME:銀行・カード自動連携が充実

- Zaim:レシート読み取り機能が優秀

- Moneytree:シンプル操作で初心者向け

- おカネレコ:広告なしでサクサク入力

- LINE家計簿:LINE連携で使いやすい

ここが重要! 自分の生活スタイルに合ったアプリを選ぶと、管理が楽しく長続きします。

5-2: 効果的な使い方:口座連携の整理・タグ活用・レポート確認の習慣

アプリは「登録して終わり」では意味がありません。正しく設定して活用することで本領を発揮します。

活用ポイント:

- 使っていない口座は連携解除して管理をシンプル化

- 支出にタグをつけて分類を明確に

- 月末にレポートを確認し、支出の傾向を把握

ここが重要! レポートを振り返る習慣を持つことで、アプリが「節約の先生」になります。

5-3: 手間を減らす自動化:レシート読取・定期支出の登録・通知リマインド

「手間がかかる」と家計簿は続きません。自動化機能を使って、なるべくストレスをなくしましょう。

自動化テクニック:

- レシートを撮影して即登録

- 家賃・光熱費など定期支出は事前登録

- 請求日や入金日の通知を設定

ここが重要! 自動化をフル活用すれば、ほとんど手を動かさずに家計簿が完成します。

共同生活にも応用!夫婦・同棲カップルの家計管理術

夫婦や同棲カップルの家計管理は、一人暮らしとは違った工夫が必要です。

収入や支出をどのように分担するかによって、将来の貯蓄スピードや家計の安定感が大きく変わります。

例えば、家賃や光熱費・食費を「収入割合」で按分するルールを決めておくと、不公平感を減らしやすくなります。さらに、共通口座や共同カードを活用すれば、支出がひと目で把握でき、無駄遣い防止にもつながります。

最近では家計簿アプリを夫婦やカップルで共有できる機能もあり、リアルタイムで「今月の残り予算」が見える点も便利です。

一緒に管理することで、貯蓄が加速し、目標を共有しやすくなるのが最大のメリットです。

6-1: 共通予算の作り方:按分ルール(家賃・光熱費・食費)と口座設計

実は、共同生活の家計管理で最も大切なのは「分担ルール」を明確にすることなんです。

共通予算の作り方:

- 家賃・光熱費は収入に応じて按分する(例:収入比6:4で分担)

- 食費や日用品は共同口座から支払い

- 個人の趣味や交際費は「各自負担」で自由度を確保

ここが重要! 「共通費用」と「個人費用」をきちんと分けることで、不公平感が減りトラブルを防げます。

6-2: 共有アプリ&共同カード:見える化と不公平感の解消

支出が見えにくいと「自分ばかり払っている」と感じがち。アプリやカードを共有すると一気に透明化できます。

おすすめの工夫:

- マネーフォワード MEやZaimで共同口座を管理

- 家計用クレジットカードを作り、支出をまとめる

- アプリでグラフを共有し、使いすぎを防止

ここが重要! 「見える化」を徹底すれば、支出の偏りが解消され、安心して生活できます。

6-3: 共同管理のメリット:貯蓄加速・目標共有・お金の価値観擦り合わせ

共同管理は、単に「お金を一緒に使う」だけではありません。将来の目標を一緒に描く大切なステップになります。

メリット:

- 貯蓄スピードが上がる(共通目標に向けて積立)

- 旅行やマイホームなど、目標を共有できる

- お金の価値観をすり合わせ、関係性も深まる

ここが重要! 家計を一緒に考えることは「貯める」だけでなく、信頼関係を育てる大きなチャンスです。

生活費を賢く節約:固定費→変動費の順に見直すのが近道

家計を引き締めるときに多くの人がやりがちなのが、食費などの変動費から節約を始めること。

しかし、実は**最初に見直すべきは「固定費」**なんです。通信費・電気やガス・保険などは、一度切り替えれば長期的に大きな効果を発揮します。

例えば、格安SIMに変更するだけで月々数千円の節約、電力・ガス会社を切り替えることで年間数万円のコスト削減も可能です。

そのうえで、食費や趣味・娯楽費といった変動費を見直すと、短期的にも効果が実感しやすくなります。

つまり、「固定費→変動費」の順に取り組むことが、効率的に節約を成功させる近道というわけです。次のパートでは、その具体的な方法を紹介していきます。

7-1: 固定費の削減術:通信(格安SIM/光)、電気・ガス乗り換え、保険の適正化

実は、固定費の見直しは「一度やるだけ」で効果が続くんです。

削減アイデア:

- 格安SIMに変更して月5,000円以上節約

- 電気・ガスの乗り換えで年間1〜2万円削減

- 保険の内容を整理して不要な契約をカット

ここが重要! 固定費は努力不要で節約が続くため、まず最初に取り組むべきポイントです。

7-2: 食費の節約コツ:まとめ買い・自炊ローテ・冷凍術・ふるさと納税の活用

食費は工夫次第で大きく変わります。特に自炊の仕組み化がカギです。

節約テクニック:

- 週末にまとめ買い+冷凍保存

- カレーや煮物など作り置きをローテーション

- ふるさと納税を利用して食費を節約

ここが重要! 食費は「計画的に買って作る」ことが最大の節約術です。

7-3: 趣味・娯楽費の最適化:サブスク見直し・クーポン/ポイント二重取り

趣味や娯楽は削りすぎるとストレスに。工夫しながら最適化していきましょう。

見直しポイント:

- 使っていないサブスクを解約

- クーポンやポイントを活用して実質割引

- 無料のイベントや図書館なども活用

ここが重要! 「楽しみは残しつつコストを下げる」ことが長続きする節約の秘訣です。

将来に備える貯蓄と資産運用:少額から安全にスタート

将来に安心を持つためには、「貯蓄」と「資産運用」をバランスよく組み合わせることが欠かせません。

特に一人暮らしや若い世代にとっては、少額からコツコツ積み立てる仕組みを作るのが最初の一歩になります。

まずは生活防衛資金として数か月分の生活費を確保し、そのうえで旅行や更新費、急な出費に備える目的別の貯蓄を準備しましょう。

次のステップでは、つみたてNISAやiDeCoを活用したインデックス投資など、分散・長期を基本にした資産運用に挑戦するのがおすすめです。

つまり、**「守りの貯蓄」と「攻めの運用」を組み合わせることで、無理なく将来資金を育てられる」**ということですね。ここからは、具体的な設計方法と活用術を解説していきます。

8-1: 目的別貯蓄の設計:生活防衛資金・旅行/更新費・緊急予備費

実は、貯金には「使い道別」に分けるのがコツなんです。

目的別に分ける例:

- 生活防衛資金:最低3〜6か月分の生活費を確保

- 旅行や更新費:年単位で必要になる費用を積立

- 緊急予備費:急病や突発的な支出に対応できるお金

ここが重要! ゴールを明確にして貯めると「貯金のモチベーション」が続きます。

8-2: 投資入門:つみたて投資の基本(インデックス/分散/長期)

投資というと難しそうですが、初心者におすすめなのが「つみたて投資」です。

基本の考え方:

- インデックス投資:市場全体に分散できる

- 分散投資:株・債券・地域を広げてリスクを抑える

- 長期投資:時間を味方にして複利を最大化

ここが重要! 「少額からコツコツ続けること」が、資産形成の成功法則です。

8-3: ライフプランに沿う資産形成:新NISAやiDeCoの基礎と配分例

将来のためには税制優遇制度をフル活用することが欠かせません。

代表的な制度:

- 新NISA:非課税で投資できる枠を活用

- iDeCo:老後資金を作りながら節税メリットも得られる

- 配分の例:生活防衛資金は預金、成長資産は投信で運用

ここが重要! 制度を知って使うかどうかで「将来の手取り額」に大きな差が出ます。

家計改善のPDCA:稼ぐ・守る・増やすを回し続ける

家計管理は「一度見直したら終わり」ではなく、PDCAサイクルを回し続けることが安定した資産形成のカギになります。

つまり、支出を分析してムダを削り(Check)、新しい改善策を実行し(Do)、効果を振り返って次につなげる(Act)流れを繰り返すことが大切なんです。

特に一人暮らしや共働き世帯では、固定費や生活費の見直しだけでなく、副業・スキル投資・転職といった収入アップの視点も必要です。

さらに月末ごとの収支確認や、四半期ごとの固定費総点検を習慣にすれば、赤字家計のリスクを最小化できます。

つまり、**「稼ぐ」「守る」「増やす」を同時に実践することで、家計は着実に成長する」**ということですね。ここからは具体的なPDCAの回し方を解説していきます。

9-1: 支出分析の型:トップ3支出の見直し→小さな固定費を一掃

実は、家計の大半は「上位3つの支出」が占めています。

改善ステップ:

- 家賃・食費・通信費などトップ3をチェック

- 固定費の見直しで大幅削減

- ATM手数料やサブスクなど小さな支出も整理

ここが重要! 「大きな支出+小さなムダ」を両方減らすことで家計改善が加速します。

9-2: 収入アップ術:副業アイデア・資格/スキル投資・転職準備の進め方

節約だけでは限界があるので、収入を増やす工夫も大切です。

収入アップの方法:

- 副業:ブログ・フリマ・スキル販売などから挑戦

- 資格取得:需要の高いスキルで市場価値UP

- 転職準備:より良い待遇や働き方を求めて動く

ここが重要! 「稼ぐ力」を高めることは、長期的に家計を強くする最大の武器です。

9-3: 定期点検の習慣化:月末〆→翌月予算→四半期で固定費総点検

家計改善は習慣にすることで効果が持続します。

おすすめの習慣:

- 月末に収支を〆る

- 翌月の予算を先に決める

- 四半期ごとに固定費を再チェック

ここが重要! 定期的に点検することで、ムダが積み上がらず「改善のサイクル」が回り続けます。

結論

一人暮らしの家計管理は、**「収支の可視化」「固定費の見直し」「小さな習慣の積み重ね」**で確実に改善できます。家計簿やアプリを活用して支出を把握し、袋分けや自動化を取り入れることで、無理なくお金が貯まる仕組みをつくれるんです。

また、格安SIMや保険の見直しなどの固定費削減は即効性があり、貯金効果が大きいポイントです。食費や趣味などの変動費も、ルールを決めるだけで大幅に節約できます。

さらに、つみたてNISAやiDeCoを利用した少額投資を組み合わせると、将来に備えた資産形成が可能になります。これは単なる節約にとどまらず、「増やす力」を育てることにつながります。

そして、家計管理を一度やって終わりではなく、PDCAを回し続けることが成功の秘訣です。月末に振り返り、翌月の予算を立て、四半期で大きな支出を見直せば、安定した家計が続きます。

つまり、今日からできる小さな工夫を積み重ねることで、お金に振り回されず、将来に安心を持てる生活を実現できるということですね!

最後まで読んでくださり、ありがとうございました!

コメント