「保険、なんとなくそのまま…」という方、意外と多いですよね。

でも実は、見直すだけで年間数万円〜十数万円の節約ができるケースがあるんです!

最近は、ライフステージの変化や保険料の高騰、契約内容の複雑化によって「払い過ぎ保険」に気づかず放置されているケースも増加中。

特に、古い契約・過剰な特約・貯蓄型への偏りは見直しのサインかもしれません。

このブログでは、保険料を削減しながら、必要な保障はしっかり確保するための完全ロードマップを紹介します。

初心者にもわかりやすく、すぐ実践できる構成なので、この記事を読むだけで保険の最適化が始められますよ!

保険見直しの5大サイン:まずは“払い過ぎ”をチェック

「毎月の保険料、高いな…」と感じたことはありませんか?

実は、今のライフステージに合っていない保険に加入している人がとても多いんです。

家族構成や収入、年齢によって必要な保障額は変化しますが、保険は一度入ったら見直さずに放置されがち。

その結果、不要な保障にムダな保険料を支払い続けているケースも…。

この章では、**「保険の見直しが必要な5つのサイン」**に注目しながら、

あなたの保険が本当に今の自分に合っているかをセルフチェックできるように解説します。

ここで見直すだけで、年間数万円の節約につながる可能性も!

まずは「払い過ぎ」の原因を一緒に探っていきましょう。

1-1: ライフステージ別に変わる必要保障額とは?

保険の必要額って、ずっと同じだと思っていませんか?

実は、ライフステージによって“必要な保障”は大きく変わるんです!

たとえば、独身時代は医療保障だけで十分でも、結婚や出産を機に死亡保障が必要になりますよね。

📌 ライフステージ別の見直しポイント

- 独身:入院・手術保障など自分の備えがメイン

- 子育て期:遺族保障・教育費対策が優先事項

- シニア世代:医療・介護費用への備えが重要

ここが重要!

保障額は「年収×必要年数」でざっくり把握可能。イベントごとに見直すクセをつけましょう!

1-2: 家計簿アプリで判明!払い過ぎ保険料の見つけ方

「毎月の保険料、実は払い過ぎてるかも?」と思ったことありませんか?

最近では、家計簿アプリで保険料の過剰支出が見える化できます!

アプリに保険料を登録しておけば、自動で集計されるので便利です。

📌 こんな人は要チェック!

- 複数の保険に加入していて内容がかぶっている

- 毎月1万円以上保険に払っている

- 契約内容がよくわからないまま何年も放置している

ここが重要!

不要な保障が重複している可能性アリ!まずは“見える化”して把握しましょう。

1-3: 古い契約が高コスト化する3つの理由

「昔入った保険だから安心」と思っていませんか?

実は、古い保険契約はコストパフォーマンスが悪くなっている可能性大なんです!

医療制度や商品改定が進んでいる今、新しい保険のほうが割安で保障も充実していることが多いです。

📌 古い契約が割高になる理由

- 無駄な特約が多く、保険料が高くなる

- 医療保障が古く、最新の治療に対応していない

- 解約返戻金の利率が低く、資産性が弱い

ここが重要!

5年以上前の契約は見直しのサイン!新しいプランと比べてコスト&保障内容を再確認しましょう。

年間◯万円カットを実現する3ステップ

「保険料をもっと安くしたい…」と思っても、どこから見直せばいいか分からないという人は多いですよね。

でも実は、3つのステップを踏むだけで“払い過ぎ”を削減するのは意外とカンタンなんです!

この章では、まず**「必要な保障」と「不要な保障」を切り分ける“断捨離シート”の使い方**を紹介。

さらに、定期・終身・掛け捨て・貯蓄型の保険をどう組み合わせるかを見直すことで、保険料が劇的に変わることもあります。

そして最後に、無料シミュレーションツールを活用して「削減額」を数字で確認する方法まで丁寧に解説。

この3ステップを踏めば、年間◯万円の保険料カットも夢じゃありません!

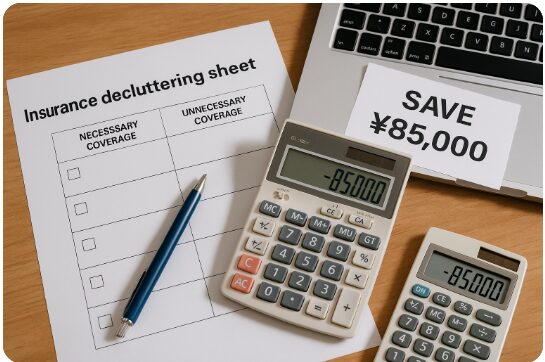

2-1: 必要保障と不要保障を分ける“断捨離シート”活用法

「この保険、ほんとに必要?」と感じたことありませんか?

そんなときに役立つのが、**“保険の断捨離シート”**です!

紙でもExcelでもOK。現在の保険内容を書き出すだけで、無駄な保障が一目でわかるんです。

📌 書き出す項目はこの3つだけ!

- 加入している保険の種類(生命・医療・がん等)

- 保険料と保障内容

- 必要性:◎必要/△要検討/×不要

ここが重要!

視覚化するだけで「保険の重複」や「過剰保障」が明確に!まずは現状把握が第一歩です。

2-2: 定期保険 vs 終身保険・掛け捨て vs 貯蓄型の最適選定

「定期保険と終身保険、どっちが得なの?」と迷ったことはありませんか?

実は、ライフスタイルによって選ぶべきタイプが違うんです!

📌 比較ポイントはこの4つ

- 定期保険:期間限定・安価・掛け捨て型

- 終身保険:一生涯保障・貯蓄性あり

- 掛け捨て型:保険料が安く、シンプル設計

- 貯蓄型:返戻金あり・老後資金にも使える

ここが重要!

家族がいる・教育費がかかる時期は定期保険が合理的!老後資金も意識するなら終身&貯蓄型も検討を。

2-3: 無料シミュレーションで削減額を可視化する方法

「見直したらいくら安くなるか、わからない…」

そんな方は、保険見直しシミュレーションを使うのが正解です!

今はネットで無料診断できるサービスが多数あります。

📌 シミュレーションの手順

- 年齢・家族構成・年収を入力

- 現在の保険内容をざっくり入力

- 節約できる見込額&最適プランが表示される

ここが重要!

**“金額で見える化”することで、モチベーションアップ!**保険の見直しがグッと進みます。

失敗しない保険会社&商品選びのチェックポイント

「保険会社が多すぎて、どれを選べばいいか分からない…」という方、意外と多いですよね。

実は、商品内容だけでなく“選ぶ会社”によっても、コストやサポートに大きな差が出るんです。

この章では、保険会社と保険商品の選び方で失敗しないためのチェックポイントをまとめました。

具体的には、手数料・返戻率・払込期間という3つの基本指標をどう比較すべきかから、

ネット生保・共済・大手生保の特徴とコスト感、サポート体制の違いまで徹底解説。

さらに、解約時の返戻金や違約金トラブルを避けるための注意点も紹介します。

正しい知識を持つだけで、保険選びの失敗はグッと減らせますよ!

3-1: 手数料・返戻率・払込期間で比較する3大指標

保険料の安さだけで選んでいませんか?

本当に比較すべきは「手数料」「返戻率」「払込期間」の3つなんです!

📌 この3つを見逃さない!

- 手数料が高い商品はコスパ悪化の原因に

- 返戻率が低すぎると“戻ってくるお金”が少ない

- 払込期間が長すぎるとトータルで損することも

ここが重要!

価格だけでなく、長期視点で「何にいくら払うか?」をチェックするのがカギです!

3-2: ネット生保・共済・大手生保のコスト&サポート比較

どこで保険を契約するか、迷いますよね?

実は、契約先によってコストもサポートも大きく変わるんです。

📌 各サービスの特徴比較

- ネット生保:保険料が安い/手続きが早い/自分で選ぶ必要あり

- 共済:コスパ良好/保障は最低限/掛け捨て前提

- 大手生保:サポートが丁寧/人件費で保険料が高め/営業スタイル多め

ここが重要!

サポートを重視するなら大手、コスト優先ならネット。自分の“こだわりポイント”を明確にしましょう。

3-3: 解約返戻金・違約金トラブルを回避するコツ

「解約したらお金が戻ると思ってたのに…」なんて経験、ありませんか?

実は、保険の解約には“思わぬ落とし穴”があるんです。

📌 よくある解約時のトラブル

- 早期解約で返戻金がゼロに近い

- 違約金が発生して“マイナス解約”になる

- 払込期間中の解約で保険が無効に

ここが重要!

契約前に「解約返戻金の仕組み」や「払戻条件」をしっかり確認しておくことが安心への第一歩です!

生命保険を見直して保障を最適化&節約

「生命保険って、このままで本当に大丈夫かな?」と感じたことはありませんか?

実は、ライフステージに合わせて保障額や内容を見直すだけで、保険料を大きく節約できるんです。

この章では、まず**「死亡保障がどれだけ必要か」を年収×必要年数で再計算する方法**をご紹介。

さらに、教育費のピークに備えて“児童特約”をどう活用すべきか、

そして、60代以降に重要になる医療・介護保障の選び方までをわかりやすく解説します。

無駄を省きながら、必要な保障はしっかりキープ。

保障の最適化=節約と安心の両立を実現するためのヒントが詰まっています!

4-1: 死亡保障額を“年収×必要年数”で再計算する方法

「保障額ってどうやって決めたらいいの?」と迷う方、多いですよね。

実は、年収と家族の生活年数から“必要な金額”を逆算するのが基本なんです。

📌 ざっくりした計算式はこちら:

年収 × 必要年数(子どもが自立するまで or 配偶者が年金受給するまで)

例えば年収500万円で、子どもがあと15年で自立するなら

👉 500万円 × 15年 = 7,500万円の保障が目安になります。

ここが重要!

「なんとなく」の保障では足りないことも。必要額を見える化して、過不足のない保障設計にしましょう。

4-2: 教育費ピークに合わせた児童特約の最適タイミング

子どもの進学時期って、家計にとって大きな山場ですよね。

そのため、児童特約の加入・更新タイミングがカギなんです!

📌 教育費がピークになる時期

- 高校入学(私立なら初期費用が高額)

- 大学進学(授業料・仕送りなど大きな負担)

- 留学・専門学校(プラスαの支出も発生)

特約をつけるなら、高校〜大学進学のタイミングに合わせて手厚くしておくのがベスト。

ここが重要!

無駄な保障ではなく、「使う時期」に備えるのが節約のコツ!見直しのタイミングを逃さないでください。

4-3: 60代以降に備える医療・介護保障の選び方

60代以降、気になるのはやっぱり医療と介護のリスクですよね。

でも、保障の内容によって老後の安心感は大きく変わります。

📌 この年代で注目すべき保障項目

- 終身医療保険(入院保障が一生続く)

- がん特約(治療期間が長引くケースが増加)

- 介護保険 or 介護年金(要介護状態時の生活支援)

とくに現役時代に加入した定期医療保険が切れる前に見直しを。

ここが重要!

年齢とともに保険料は上がるので、60歳前後で終身保障に切り替えるのが最も効率的です。

医療・がん・就業不能保険を賢く組み合わせる

「医療保険って、どこまで必要なんだろう?」と迷ったことはありませんか?

実は、医療・がん・就業不能リスクに備えるには、“バランスよく組み合わせる”のがポイントなんです。

この章では、まず高額療養費制度を踏まえたうえで、医療保険にいくら必要かを見極める方法を解説します。

次に、がん保険の選び方として「給付金タイプ」と「先進医療特約」の違いを整理し、

最後に、働けなくなったときに収入を守る「所得補償保険」の活用術を紹介します。

保障内容が重複していたり、不足していたりする保険設計は要注意。

ここで一度、自分の保障バランスをチェックしてみましょう!

5-1: 高額療養費制度を踏まえた医療保険の適正額

「医療費が不安…」と思っても、実は高額療養費制度でかなりカバーされるのをご存知ですか?

📌 高額療養費制度とは?

一定以上の医療費は、月ごとに自己負担額が抑えられる制度です。

例えば年収400万円の人なら、月9万円前後が上限。

つまり、民間の医療保険は“自己負担差額を補う程度”がベストなんです。

ここが重要!

過剰な保障はいらない!制度を理解したうえで、最小限の保険設計にすると節約効果が大きいですよ。

5-2: がん保険は給付金タイプ vs 先進医療特約で選ぶ

がん保険って色々あって、迷いますよね。

大きく分けると「給付金タイプ」と「先進医療特約付きタイプ」があります。

📌 それぞれの特徴はこちら:

- 給付金タイプ:がんと診断された時にまとまったお金がもらえる

- 先進医療特約:保険適用外の治療(重粒子線など)に備えられる

ライフスタイルに応じて、“両方バランスよく”備えるのが理想です。

ここが重要!

治療方法は年々進化しています。将来の医療技術を見据えて特約を活用するのが賢い選び方!

5-3: 所得補償保険で就業不能リスクをカバーするコツ

突然の病気やケガで「働けなくなったら…」という不安、誰にでもありますよね。

そこで役立つのが、**所得補償保険(就業不能保険)**です!

📌 所得補償保険とは?

- 病気・けがで働けない間、毎月一定額を補償してくれる保険

- 公的な傷病手当と併用することで、収入ゼロリスクを防げる

- サラリーマンだけでなく、自営業者にも有効!

ここが重要!

医療費よりも怖いのは「収入の途絶」。保険で“生活そのもの”を守る視点が大切です。

自動車・火災・地震保険のコストダウン術

「毎年の保険料、もっと安くならないかな?」と思ったことはありませんか?

特に自動車保険や火災・地震保険は、“なんとなく継続”しているだけでムダが潜んでいることが多いんです。

この章では、まず代理店型からダイレクト型保険に切り替えるだけで数万円単位の節約が可能になる方法を紹介。

次に、車両保険や特約に“無意識で付けている過剰保障”がないかを見抜くチェックポイントを解説します。

さらに、**地震保険料控除や住宅ローン控除など、見落としがちな“節税テクニック”**もまとめてご紹介。

固定費の中でも見直し効果が高い分野だからこそ、しっかりチェックする価値あり!

今すぐ実践できる節約術を一緒に見ていきましょう。

6-1: 代理店型→ダイレクト型への乗り換え手順

「保険料が高い気がする…」と思ったら、代理店型からダイレクト型への切り替えが節約の第一歩です。

実は、ダイレクト型の方が人件費や手数料が抑えられているため、保険料が圧倒的に安いんです。

📌 乗り換え手順は簡単!

- 現在の契約内容を確認(満期日・補償範囲など)

- ダイレクト型で見積もりを比較(SBI損保・チューリッヒなど)

- 契約スタート日を調整して切り替え申し込み

ここが重要!

切り替え時に補償が空白になる“無保険期間”を作らないように注意しましょう!

6-2: 車両保険&特約の“付け過ぎ”を見抜くポイント

「なんとなく全部つけてるけど、これ必要?」と思う特約、意外と多いんです。

とくに車両保険や細かい特約は、内容を見直すだけで数万円の節約が可能になります。

📌 よくある“過剰特約”の例:

- 弁護士費用特約(他で代替できるケースあり)

- 搭乗者傷害と人身傷害の二重補償

- 車両保険フルカバー(古い車には不要なことも)

ここが重要!

必要な補償だけに絞るのが基本。“安心”と“節約”のバランスを取りましょう!

6-3: 地震保険料控除&住宅ローン控除を最大活用

火災保険と地震保険、実は税金面でも見逃せない節約ポイントがあります。

とくに、地震保険料控除と住宅ローン控除はダブルで活用できます。

📌 控除のしくみ:

- 地震保険料控除:年間最大5万円まで所得控除

- 住宅ローン控除:火災保険加入が条件になることも

ふるさと納税や医療費控除と合わせて、節税戦略の一部として見直しておくのがおすすめです。

ここが重要!

見直し=保険料の削減だけじゃない!“節税”で実質コストを下げる工夫も重要です。

無料相談サービスの賢い使い方

「保険のこと、やっぱり専門家に相談したい…」そう思っても、

「勧誘されたらどうしよう」「結局どこがいいの?」と不安になりますよね。

実は、無料で保険を見直せる相談サービスは種類が豊富で、

うまく活用すれば**“売り込みなし”で自分に合ったアドバイスを受けられる**んです!

この章では、まず保険ショップとオンラインFPサービスを比較できるチェックリストをご紹介。

次に、公的機関やNPOによる中立な相談先を活用する方法、

そして、相談前に準備しておくべき保険証券や家計データの整理術もわかりやすく解説します。

相談の質は「事前準備」と「相談先の選び方」で決まります!

後悔しないために、ぜひこの章でしっかり対策しましょう。

7-1: 保険ショップ vs オンラインFP 比較チェックリスト

「保険相談って、どこに頼めばいいの?」という悩み、ありますよね。

大きく分けて、**保険ショップ(対面)とオンラインFP相談(非対面)**の2つがあります。

📌 比較ポイント:

| 比較項目 | 保険ショップ | オンラインFP |

|---|---|---|

| 対面サポート | ◎(店舗型) | △(Zoomなど) |

| 商品の偏り | △(一部に偏る場合) | ◎(独立系なら公平) |

| 予約のしやすさ | △(混雑することも) | ◎(いつでもOK) |

| セールス圧力 | △(強引な例あり) | ◎(回避しやすい) |

ここが重要!

**「中立な立場でアドバイスがもらえるか」が最大の判断基準。**偏りのない相談先を選びましょう。

7-2: 公的窓口&NPO相談でセールストークゼロの助言を得る

「営業されるのがイヤ…」という人にこそ、公的機関やNPOの保険相談はおすすめです!

無料かつ中立的な立場から、本当に必要な保障だけをアドバイスしてくれます。

📌 代表的な相談先:

- 消費生活センター(地方自治体)

- NPO法人FP相談センターなど

- 厚生労働省後援の「くらしの相談窓口」

ここが重要!

“売るための説明”ではなく、“守るための提案”が得られるのが、公的窓口の最大のメリットです!

7-3: 面談前に準備すべき保険証券&家計データ3点

せっかく保険の見直しを相談するなら、事前準備ができている人ほど得をします!

必要なのは、次の3点だけ。

📌 必須の持ち物リスト:

- 加入中の保険証券(保障内容の確認に必須)

- 直近3カ月の家計簿 or 家計アプリの画面(支払い可能額の把握)

- 家族構成・収入・ローンのメモ(将来のライフプランに関係)

ここが重要!

相談の質を上げるには、“今の保険を正確に見せること”と“家計状況を可視化すること”がカギです!

年齢・家族構成別「成功事例」で学ぶ節約効果

「自分の保険、本当に今のライフスタイルに合ってるのかな?」

そう感じているなら、他の人の成功事例を参考にするのが近道です!

実は、年齢や家族構成によって必要な保障は大きく変わるため、

30代独身・40代子育て世帯・50代以降のリタイア世代では、見直すべきポイントも全然違うんです。

この章では、年間◯万円の節約に成功したリアルな保険見直しの例を3パターンご紹介します。

それぞれの事例で、どこを削り、どこを残したか、実際の工夫や判断のポイントを詳しく解説。

具体的な節約例を知ることで、自分に合った改善策が見えてきますよ!

8-1: 30代独身が年間◯万円カットしたミニマム保障例

「独身だから保険は最低限でいいかな?」そんなあなたには、ミニマム保障での節約術がぴったり。

実際、ある30代男性は見直し前の月1.2万円→見直し後は3,000円台まで下げることに成功しました!

📌 ポイントは3つ:

- 死亡保障は最小限(葬儀代+身内の整理費用のみ)

- 医療保険は入院日額+手術保障だけに絞る

- 貯蓄は保険でなく、NISAやiDeCoで運用に切り替え

ここが重要!

若いうちは「保障より資産形成」に切り替えると、保険コストをグッと抑えられます。

8-2: 子育て世帯40代が学資保険見直しで教育費確保

「保険で貯めてたけど、思ったより増えない…」と感じていた40代の共働き夫婦。

学資保険を見直し、掛け金を半分にして投資信託で運用する方針へ変更した結果、

10年後には教育資金+αの資産形成が実現できました。

📌 実践したポイント:

- 返戻率100%未満の学資保険を解約

- 積立NISAに月2万円ずつ積立変更

- 医療特約だけは残して必要保障は維持

ここが重要!

“保険で貯める”から“投資で増やす”へ切り替えたことで、より高い教育資金確保につながった好例です!

8-3: 50代以上が払込完了後に保険料ゼロを実現する方法

50代に入ると「定年後の負担を減らしたい」と考える人が増えてきますよね。

そこでおすすめなのが、「払込満了型」の保険を活用して保険料ゼロ生活を目指す方法です。

📌 実際の事例:

- 55歳女性が終身保険(60歳払込終了)で月1万円支払い

- 60歳で支払い終了し、以後は保険料ゼロ+保障は一生継続

- 医療保険は60歳更新型から定額終身型へ切り替え

ここが重要!

“払込終了”=解約ではありません!「一生使える保険を、定年前に払い終える」のが理想的です。

見直し後も安心!定期レビューと情報収集の習慣化

「保険の見直しが終わったから、もう安心!」…そう思ったあなた、ちょっと待ってください。

実は、保険こそ“定期的なアップデート”が大切なんです!

ライフスタイルや収入状況の変化、税制改正、新商品の登場などに合わせて、

3年に1回の見直しを習慣化しておくと、ムダなく・損せずに保障を維持できます。

この章では、保険ポートフォリオを定期診断するステップや、

保険料控除・税制改正の情報を自動でキャッチする方法、

さらに、家計アプリと連携して“見直しサイクル”を自動化する実践テクニックを紹介します。

一度見直しただけで終わらせないことが、長期的な節約と安心につながりますよ!

9-1: 3年ごとに実施する保険ポートフォリオ診断ステップ

「保険って一度入ったら放置…」していませんか?

実は、3年に一度の保険ポートフォリオ診断が保険節約のカギなんです!

📌 診断のステップ:

- 保険証券を並べて全体の保障を把握

- 保障額・保障期間が現在の状況と合っているか確認

- 家計・ライフプランと照らして再設計

ここが重要!

**定期的な見直しが“過剰保障のムダ”や“保障の不足”を防ぎます。**手帳やスマホに「見直し日」を設定しておきましょう。

9-2: 保険料控除&税制改正ニュースを自動収集するコツ

「税制ってよく変わるから、最新情報を追うのが大変…」という人におすすめなのが、自動収集の仕組み化です。

📌 おすすめの自動収集術:

- Googleアラートに「保険料控除 改正」「医療費控除 保険」など設定

- Yahoo!ニュースの「マネー」カテゴリをフォロー

- FP協会や金融庁の公式メルマガを登録

ここが重要!

税制は変わるもの。知らないと損する制度もあるので、情報は“自動で取りに行く”のがベストです!

9-3: 家計アプリ連携で見直しサイクルを自動化

見直しって、つい忘れがちですよね?

そこで便利なのが**家計アプリを活用した“保険チェックの自動化”**です。

📌 実践法はこちら:

- Money Forwardなどに保険料を固定費として登録

- 毎月の支出と照らして“割高感”を可視化

- 見直しタイミングをリマインダーで設定

ここが重要!

「意識しなくても節約が進む仕組み」を作れば、保険も家計も無理なく改善できます。

結論

保険は「入ったら終わり」ではなく、ライフステージに合わせて見直すことが家計改善の第一歩です。

本記事で紹介した9つのステップを実践すれば、年間数万円〜十数万円の節約効果も決して夢ではありません。

特に、不要な保障を削り、必要な部分だけを残す「断捨離シート」や、定期保険と終身保険の使い分け方、

そして無料シミュレーションや相談サービスの活用術は、今すぐ取り入れられる実践的なノウハウばかりです。

さらに、保険料控除や税制改正に対応するための定期レビューの習慣化も、将来の安心を守るうえで欠かせません。

スマホ家計アプリとの連携や、FPの中立的な意見を取り入れることで、より無駄のない保険設計が可能になります。

つまり、今日から始めることで、あなたの家計はもっと軽く、もっと安心できるものになるということです!

まずは今の保険証券をチェックし、1つでも当てはまる見直しポイントがあれば行動を起こしてみましょう。

最後まで読んでくださり、ありがとうございました!

コメント