「借金が返せない…どうすればいい?」 そんな不安を抱えていませんか?突然のリストラや病気、予期せぬ支出によって返済が厳しくなることは誰にでも起こり得ます。しかし、適切な対処法を知っていれば、借金問題は必ず解決できます!

本記事では、借金の整理方法や減額制度、債務整理の種類、法的支援など、借金問題を解決するための具体的な方法をわかりやすく解説 します。さらに、金融機関との交渉ポイントや成功事例も紹介するので、今すぐ実践できる解決策が見つかるはずです。

「どうせ無理…」と諦める前に、まずは一歩踏み出してみましょう! 本記事を読めば、借金に対する不安が軽減し、安心して新しいスタートを切るためのヒント が得られます。

借金が返せないときの緊急対策

「借金が返せない…どうしたらいい?」 そんな不安を抱えていませんか?突然の出費や収入減で返済が厳しくなることは誰にでも起こり得ます。しかし、適切な対処法を知っていれば、解決策は必ずあります。

本記事では、借金が返せないときの緊急対策として、今すぐ実践すべき対応策、借金整理の優先順位、法的手段まで詳しく解説します。焦らず冷静に行動することが、状況を改善する第一歩です。

「返済できない=終わり」ではありません! 正しい知識を持てば、借金問題は解決できます。今すぐ実践できる方法を紹介するので、まずは一緒に確認していきましょう!

1-1: まずやるべき対応策

借金返済が難しくなったら、以下のステップを実践しましょう。

- 収支を見直す → 毎月の収入と支出を整理し、無駄な出費を削減。

- 借入先と連絡を取る → 返済猶予の相談が可能か確認。

- 債務整理の可能性を検討 → 債務整理を行えば、借金の減額や免除が可能。

- 支援機関に相談 → 法テラスや金融庁の無料相談を利用する。

特に、返済が難しいと感じた時点で早めに相談することが重要です。

1-2: 借金の整理方法と優先順位

借金の整理には、以下のような方法があります。

- 繰上げ返済:利息負担を減らせるが、手元資金が減る。

- 借り換え:金利の低いローンに変更し、返済負担を軽減。

- おまとめローン:複数の借金を一本化し、管理を簡単に。

- 債務整理:借金を法的に整理し、減額・免除を目指す。

借金の整理は、できるだけ金利負担を減らす方向で考えましょう。

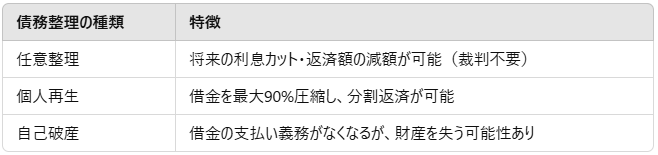

1-3: 返済できない場合の法的手段

返済が完全に困難な場合は、法的手段を利用することも選択肢です。

- 任意整理:将来の利息カットや返済額の減額が可能。

- 個人再生:借金を大幅に圧縮し、分割返済が可能。

- 自己破産:借金の返済義務を免除(財産の処分が伴う)。

どの方法が適しているかは、収入や資産の状況によって異なるため、専門家に相談することが大切です。

借金の減額・救済制度を活用する

「借金を減額できる方法があるのを知っていますか?」 返済が厳しいと感じたとき、すぐに督促や取り立ての心配をするのではなく、まずは借金の減額や救済制度について理解することが大切です。

債務整理には任意整理・個人再生・自己破産などの選択肢があり、状況に応じて適切な方法を選ぶことで、借金を減額または免除することが可能です。さらに、借金減額診断を活用すれば、自分がどの制度を利用できるのかを簡単に調べることができます。

「もうダメだ…」と諦める前に、正しい知識を持ちましょう! 本記事では、それぞれの救済制度のメリット・デメリットを解説し、あなたに最適な解決策を見つけるお手伝いをします。

2-1: 債務整理の種類と選び方

債務整理にはいくつかの方法があり、それぞれ特徴が異なります。

どの方法が適しているかは、借金額や収入状況によるため、専門家のアドバイスを受けるのがベストです。

2-2: 借金減額診断の仕組み

「借金減額診断」とは、債務整理を行うことでどれだけ借金が減額できるかを事前に診断するサービスです。無料で利用でき、以下のような手順で進みます。

- 借金額や収入状況を入力。

- 返済が難しい状況かを自動分析。

- 適切な債務整理の方法を提案。

「どの制度が使えるか分からない…」という方は、まずこの診断を活用しましょう。

2-3: 借金救済制度のメリット・デメリット

借金救済制度を利用するメリット・デメリットを把握しておきましょう。

メリット

✅ 借金の減額や免除が可能。

✅ 取り立てをストップできる。

✅ 生活を立て直すための計画を立てやすい。

デメリット

❌ 信用情報に傷がつく(ブラックリスト入り)。

❌ 一定期間、新規の借入ができなくなる。

❌ 手続きに時間がかかることがある。

特に、ブラックリスト入りすると住宅ローンやクレジットカードが利用できなくなるため、慎重に判断することが重要です。

返済が困難になった場合の選択肢

「借金の返済ができなくなった…もう打つ手はない?」 そんな絶望を感じている方も多いかもしれませんが、返済が困難になったときに取れる選択肢は複数あります。自己破産や個人再生、任意整理、特定調停など、それぞれの方法にはメリット・デメリットがあり、自分に合った対策を選ぶことが大切です。

例えば、自己破産は借金をゼロにできますが、財産を手放すリスクがあります。一方で、個人再生なら住宅を守りながら借金を大幅に減額できる可能性もあります。さらに、任意整理や特定調停を活用すれば、借金の負担を軽減しながら返済を続けることも可能です。

「もう無理」と諦める前に、今できる最善策を見つけましょう! この記事では、各方法の違いをわかりやすく解説し、あなたに最適な選択肢を見つけるお手伝いをします。

3-1: 自己破産と個人再生の違い

自己破産と個人再生はどちらも借金を大幅に減らす手続きですが、重要な違いがあります。

**「全ての借金をなくしたい!」なら自己破産、「家を残しながら借金を減らしたい!」**なら個人再生が適しています。

3-2: 任意整理で返済負担を軽減する方法

任意整理は、裁判をせずに債権者と交渉し、将来の利息をカットしたり、毎月の返済額を軽減したりする手続きです。

✅ メリット

- 裁判不要で比較的簡単に手続きできる

- 利息のカットにより返済総額が減る

- 交渉が成立すれば取り立てがストップ

❌ デメリット

- 返済義務は残る(元本は減らない)

- 信用情報に影響し、約5年間はローンが組めない

**「元本は支払えるが、利息の負担が大きい…」**という人には、任意整理が適しています。

3-3: 特定調停の活用で支払い条件を改善

特定調停とは、裁判所を通じて債権者と交渉し、返済条件を変更する手続きです。

✅ メリット

- 手続き費用が安い(数千円程度)

- 裁判所が仲介するので交渉がスムーズ

- 取り立てが停止する

❌ デメリット

- 交渉がうまくいかない場合もある

- 信用情報に影響し、約5年間はブラックリスト入り

**「裁判所を利用して、支払い条件を見直したい!」**という場合には、特定調停が有効です。

多重債務者向けの支援策と相談先

「借金が増えすぎて、どこから手をつければいいのかわからない…」 そんな悩みを抱えていませんか?複数の金融機関からの借入れがある多重債務者は、適切な支援策を活用することで、返済の負担を大幅に軽減できる可能性があります。

例えば、法テラスの無料相談を利用すれば、専門家から適切なアドバイスを受けられます。また、消費者金融と銀行ローンの違いを理解し、適切な借り換えや返済計画を立てることで、無理なく返済を進めることができます。さらに、金融庁の救済措置を活用すれば、法的に守られながら借金を整理することも可能です。

「もうどうしようもない…」と諦める前に、相談できる窓口があります! 本記事では、多重債務者向けの支援策と相談先を詳しく解説し、あなたに合った解決策を見つけるお手伝いをします。

4-1: 法テラスの無料相談を利用する

法テラスは、国が運営する法律相談窓口で、借金問題について無料で弁護士や司法書士に相談できます。

📌 法テラスのメリット

- 収入が一定以下であれば相談無料

- 必要に応じて弁護士費用の立て替え制度あり

- 債務整理に詳しい専門家と相談可能

「弁護士費用が払えない…」と悩んでいる人は、まず法テラスに相談しましょう。

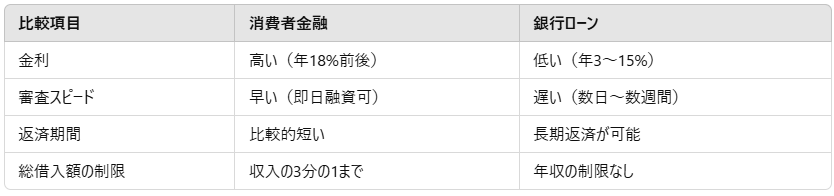

4-2: 消費者金融と銀行ローンの違い

借金を整理するために、低金利のローンへ借り換えを検討するのも一つの方法です。そのためには、消費者金融と銀行ローンの違いを理解しましょう。

「金利が高すぎて返済が厳しい…」という場合は、銀行ローンへの借り換えを検討するのも手です。

4-3: 金融庁が提供する救済措置

金融庁は、借金に困った人向けに様々な救済措置を提供しています。

✅ 主な救済制度

- 貸金業法に基づく返済猶予制度(一定期間、返済を待ってもらう)

- 信用情報回復プログラム(過払い金請求など)

- 多重債務者向けの相談窓口(全国各地の無料相談窓口を案内)

**「どうすればいいのか分からない…」**という場合は、金融庁の相談窓口を利用して、適切な対策を考えましょう。

借金返済の成功事例と失敗事例

「借金返済を成功させるには、何をすればいい?」 借金を抱えたとき、成功した人と失敗した人には明確な違いがあります。正しい知識と計画的な返済を実践すれば、生活を立て直すことは十分可能です。

本記事では、債務整理を活用して生活を再建した成功事例を紹介し、どのように借金を減額・完済できたのかを解説します。また、無理のない借金返済計画の立て方や、逆に失敗しやすい返済方法についても詳しく説明。間違った方法を避けることで、借金地獄に陥るリスクを減らせます。

「もうダメだ…」と思う前に、実際に成功した人のケースを参考にしてみませんか? この記事を読めば、借金を完済するためのヒントが見つかるはずです!

5-1: 債務整理で生活を立て直した事例

債務整理を活用することで、借金から解放された成功事例を紹介します。

ケース1: 任意整理で毎月の返済額を半減

状況:

Aさんはクレジットカードや消費者金融から総額300万円の借金があり、月々の返済が10万円を超えていました。

対応:

弁護士に相談し、任意整理を実施。利息のカットと返済スケジュールの調整により、月の返済額が5万円に減少。無理なく返済を続けることができました。

ケース2: 個人再生で借金を80%減額

状況:

Bさんは住宅ローンを抱えながら、消費者金融から500万円の借金をしていました。

対応:

個人再生を利用し、借金を100万円まで減額。住宅を手放さずに生活を再建できました。

5-2: 借金返済計画の立て方

借金を確実に返済するためには、計画的な返済プランが必要です。

✅ ステップ1: 借金の総額と金利を把握する

まずは、すべての借入額と金利を確認しましょう。金利の高い借金から優先的に返済するのが基本です。

✅ ステップ2: 収支を見直し、返済可能額を設定する

毎月の支出を削減し、無理のない範囲で返済額を決めましょう。

✅ ステップ3: 返済方法を決める

- 繰り上げ返済:利息を減らすために余裕があるときに追加返済をする。

- おまとめローン:複数の借金を一本化し、金利を抑える。

- 債務整理の活用:返済が厳しい場合は、任意整理や個人再生を検討する。

5-3: 失敗しやすい借金の返し方

以下のような方法は、借金返済をさらに困難にする原因になります。

❌ 最低返済額しか支払わない

リボ払いなどで最低返済額だけ払っていると、利息がかさみ、完済が遠のきます。

❌ 新たな借入れで返済する

借金を別の借金で返済すると、結果的に総額が増え、破綻するリスクが高まります。

❌ ギャンブルや投資で一発逆転を狙う

借金を短期間で完済しようとして、ハイリスクな方法を取るのは危険です。

借金が与える生活への影響と対策

「借金が原因で生活が苦しくなっていませんか?」 借金は単なるお金の問題ではなく、精神的な負担や家族関係の悪化を引き起こすこともあります。返済のプレッシャーが強くなり、ストレスや不安が積み重なると、冷静な判断ができなくなることもあります。

本記事では、借金が精神面に与える影響や、家族との関係を悪化させないための対策について解説します。さらに、借金を抱えながらも生活を立て直すためのマネープランを紹介し、安心して再スタートを切る方法をお伝えします。

「もう手遅れかも…」と思う必要はありません! 適切な対策を知ることで、借金による生活への悪影響を減らし、明るい未来を取り戻すことができます。今すぐできる対策を、一緒に見ていきましょう!

6-1: 借金が精神的に及ぼす影響

借金を抱えると、精神的な負担が大きくなることがあります。

✅ ストレスと不安の増加

「毎月の返済が苦しい」「取り立てが怖い」などのストレスが蓄積し、精神的に追い詰められます。

✅ うつ病や不眠症のリスク

借金が原因で精神的に不安定になり、うつ症状や不眠が続くことも。

✅ 仕事への悪影響

集中力が低下し、仕事のミスが増えることで収入減少につながる可能性があります。

対策:

まずは、誰かに相談することが大切です。債務整理や支援制度を活用し、返済の負担を軽減することで、精神的ストレスを減らしましょう。

6-2: 家族との関係悪化を防ぐ方法

借金が家族関係に与える影響は大きく、隠し続けることで信頼関係が壊れることもあります。

📌 借金を家族に隠さない

家族に借金のことを打ち明け、協力を求めることで解決策が見つかる場合もあります。

📌 お金の管理を見直す

家計簿をつけて、支出を可視化し、計画的にお金を使う習慣をつけましょう。

📌 支援制度を活用する

法テラスや消費生活センターに相談し、適切なアドバイスを受けることが重要です。

6-3: 生活再建のためのマネープラン

借金問題を乗り越えた後、再び同じ状況に陥らないためには、計画的な資産管理が必要です。

✅ 貯金を増やす

毎月の収入の10%でも貯金する習慣をつけることで、急な出費にも対応できます。

✅ 固定費を見直す

家賃や通信費、保険料など、固定費を削減することで、毎月の支出を抑えられます。

✅ 副収入を得る

副業やフリーランスの仕事を始めることで、借金返済後の生活に余裕を持たせましょう。

借金管理の基本と計画的な返済方法

「借金を上手に管理できていますか?」 何となく借り入れを続けていると、気づいたときには返済が困難になってしまうことも。適切な借金管理と計画的な返済を行うことで、無理なく完済を目指すことができます。

本記事では、適正な借入額の計算方法、毎月の返済額の設定、無理のないローンの組み方について詳しく解説します。借入れ前にしっかりと計画を立てることで、過剰な借金を防ぎ、家計のバランスを保つことができます。

「気づいたら借金が膨らんでいた…」と後悔しないために! 正しい借金管理の知識を身につけ、計画的な返済方法を実践することで、将来的な負担を軽減できます。今すぐできる対策を一緒に確認しましょう!

7-1: 適正な借入額の計算方法

借入額を決める際に重要なのは、収入に見合った借入れをすることです。無計画な借金は、将来の負担を大きくする原因になります。

📌 適正な借入額の目安

「年収の3分の1以下」が、一般的に無理のない借入れの目安とされています。

✅ 計算式

適正な借入額 = (年収 ÷ 3)

例えば、年収300万円の人なら、適正な借入額は約100万円までが理想的です。

また、住宅ローンなどの大きな借入れは、返済負担率(年収に対する返済割合)を25%以内に抑えるのが望ましいとされています。

7-2: 毎月の返済額を適切に設定する

借金を計画的に返済するためには、無理のない範囲で毎月の返済額を設定することが重要です。

📌 理想の返済比率

「月収の30%以内」に返済額を抑えるのが理想的です。

✅ 計算式

理想の返済額 = (月収 × 0.3)

例えば、月収20万円の場合、毎月の返済額は6万円以下に抑えるのが適切です。

ポイント:

- 余裕を持って返済するため、必要なら借入れ期間を延ばすことも考えましょう。

- 可能であればボーナス時に繰上げ返済をして、利息負担を減らすのも効果的です。

7-3: 無理のないローンの組み方

ローンを組む際には、無理なく返済できるように計画を立てることが大切です。

✅ 無理のないローンを組むためのポイント

- 金利が低いものを選ぶ(できるだけ年5%以下のローンを選ぶ)

- 固定金利と変動金利の違いを理解する(金利上昇リスクを考慮)

- 返済シミュレーションを活用する(将来の支出を想定する)

📌 避けるべき借入れ

- リボ払い(毎月の負担が少なくても、利息が大きくなる)

- 短期間での多額の借入れ(返済計画が破綻しやすい)

借金をする際は、事前にしっかりと計画を立てることが重要です。

金融機関と交渉する際のポイント

「借金の返済が厳しい…金融機関と交渉できる?」 実は、適切な方法で交渉すれば、返済条件を見直すことが可能です。金融機関は、一括返済が難しい場合でも、返済猶予や条件変更に応じるケースがあります。

本記事では、返済猶予を交渉する方法、金融機関と話し合う際の注意点、返済条件を変更する交渉術を解説します。特に、適切な言葉遣いや交渉のタイミングを知ることで、より有利な条件で合意しやすくなります。

「交渉なんて無理…」と思う前に、正しい知識を身につけましょう! この記事を読めば、金融機関と円滑に交渉するためのポイントが分かり、返済の負担を軽減できるかもしれません。

8-1: 返済猶予を交渉する方法

返済猶予(リスケジュール)とは、金融機関に相談し、返済期限の延長や返済額の減額をしてもらう方法です。

✅ 交渉のポイント

- 収入が減った理由を明確に説明する

- 今後の返済計画を具体的に示す

- 必要書類(収入証明、家計簿など)を用意する

📌 返済猶予の主な方法

- 元本据え置き:一定期間、利息のみの支払いにする

- 返済期間の延長:毎月の返済額を減らし、長期的に支払う

「このままでは返済が難しい」と感じたら、早めに金融機関へ相談することが重要です。

8-2: 金融機関と話し合う際の注意点

金融機関と交渉する際には、適切な話し方や準備が重要になります。

✅ 話し合いの際に気をつけること

- 誠実な態度で話す

- 現実的な返済計画を提示する

- 一方的な主張をせず、相手の提案も聞く

📌 やってはいけないこと ❌ 「払えない」とだけ伝える(対策を示さないと交渉は難航)

❌ 感情的になる(冷静に交渉を進めることが大事)

❌ 何も連絡せず滞納する(金融機関からの信用を失う)

適切な態度で誠実に話せば、金融機関側も協力的になりやすいです。

8-3: 返済条件を変更する交渉術

金融機関と交渉することで、返済条件の変更が可能になる場合があります。

📌 主な交渉内容

- 金利の引き下げ交渉:長期取引の実績があれば可能な場合も

- 毎月の返済額の減額:収入状況に応じて調整

- 一括返済時の減額交渉:ある程度まとまった金額を用意できる場合、元本の一部免除を交渉可能

✅ 交渉を成功させるポイント

- 事前にシミュレーションを行う

- 弁護士や司法書士に相談する

- 複数の金融機関と比較する

返済が厳しいと感じたら、金融機関と交渉することで状況を改善できる可能性があります。決して一人で悩まず、適切な方法を選びましょう。

借金問題に関する法律知識

「借金にも時効があるって知っていますか?」 実は、一定の条件を満たせば借金の支払い義務が消滅することもあります。また、違法な取り立てを受けた場合、法的に対抗する手段も存在します。

本記事では、借金の時効が何年で成立するのか、違法な取り立てへの対処法、消費者金融の金利制限について詳しく解説します。借金に関する正しい法律知識を身につけることで、不当な請求や過剰な利息を回避し、適切な対処が可能になります。

「知らなかった…」では済まされない法律のポイントを押さえましょう! 借金問題に対して法的に正しい対応をとることで、冷静に問題を解決できるようになります。今すぐ確認して、自分の権利を守りましょう!

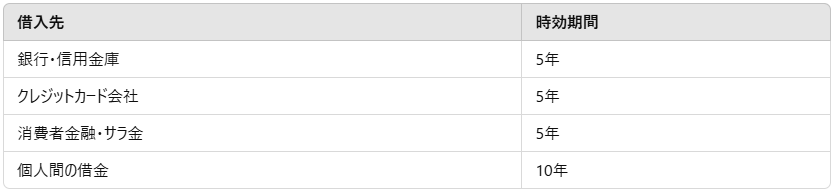

9-1: 借金の時効は何年で成立するのか?

借金には時効があり、一定期間が経過すると返済義務が消滅する場合があります。しかし、時効が成立するには条件があるため、正しく理解しておきましょう。

📌 借金の時効期間

✅ 時効を成立させる条件

- 借金の最終返済日から**5年間(個人間は10年間)**支払いをしていない

- 貸主が法的措置(裁判など)を取っていない

- 時効期間中に一度も借金の存在を認めていない

❌ 時効がリセットされるケース

- 借金を一部でも支払う(時効期間がリセットされる)

- 債務を認める発言をする(「今度払います」など)

- 裁判を起こされる(時効が中断し、新たにカウントが始まる)

**「時効が成立しているかも?」**と思った場合は、専門家に相談するのがベストです。

9-2: 違法な取り立てから身を守る方法

借金の取り立てには法律のルールがあり、違法な取り立て行為を受けた場合は、適切な対策を取ることができます。

📌 違法な取り立て行為とは?

- 深夜・早朝(21時~8時)の取り立て

- 勤務先や家族に借金のことを知らせる

- 暴力的・脅迫的な言動をする

- 繰り返し何度も電話や訪問をする

✅ 違法な取り立てを受けた場合の対策

- 証拠を残す

取り立ての音声やメモを記録し、証拠を残しておく。 - 弁護士や法テラスに相談する

専門家に相談すれば、取り立てをストップできる可能性が高い。 - 警察や消費生活センターに通報する

悪質な取り立ては、警察に相談することで対処できる。

違法な取り立ては法律で禁止されているため、絶対に我慢せずに対処しましょう!

9-3: 消費者金融の金利制限と適用範囲

消費者金融やカードローンには、法律で定められた金利上限があります。これを超える金利を請求された場合は、違法な貸付の可能性があります。

📌 利息制限法による上限金利

✅ 金利制限の適用範囲

- 消費者金融・サラ金・クレジットカードキャッシングに適用

- 個人間の貸し借りにも適用(ただし契約がない場合は適用されない)

📌 違法金利の対処法

- 「過払い金請求」をする:過去に高金利で支払っていた場合、払いすぎた利息を取り戻せる可能性あり

- 弁護士・司法書士に相談:違法な契約は無効にできる可能性がある

**「金利が高すぎるかも…?」**と思ったら、一度専門家に相談し、違法な契約でないか確認しましょう。

結論

借金問題は、正しい知識と適切な行動を取ることで、解決への道を開くことができます。債務整理の活用、法的支援の利用、金融機関との交渉など、状況に応じた選択肢があります。特に、法テラスや金融庁の救済措置を活用すれば、借金の減額や返済の見直しが可能です。焦らず、まずは現状を整理し、専門家へ相談しましょう。

また、借金を繰り返さないために、計画的な返済プランの作成や適切な資金管理を実践することが重要です。本記事で紹介した成功事例を参考にしながら、家計の見直しを始めてみてください。

今日からできることとして、まずは無料相談を活用し、自分に最適な解決策を見つけることが第一歩です。**「借金は必ず解決できます!」**諦めず、今すぐ行動を起こしましょう。

最後まで読んでくださり、ありがとうございました!

コメント