「オルカンってよく聞くけど、実際どうなの?」

投資初心者にとって、全世界株式インデックスであるオルカン(オール・カントリー)は 長期的な資産形成に適した投資信託 です。

✔ どんな銘柄に投資しているの?

✔ S&P500と比較して、どちらが良いの?

✔ 今から投資しても遅くない?

こんな疑問を持っている方も多いのではないでしょうか?

オルカンは 世界経済全体の成長を取り込みながら、リスク分散もできる ため、初心者でも安心して始めやすいのが特徴です。

この章では、オルカンの基本情報や運用実績、買い方や積立戦略まで 初心者向けにわかりやすく解説 します!

「オルカンに投資しようか迷っている」という方は、ぜひ最後まで読んでみてくださいね!

オルカンとは?基本情報と特徴

「オルカン投資ってよく聞くけど、実際どうなの?」

投資初心者にとって、オルカン(オール・カントリー)は 長期的な資産形成に適した全世界株式インデックスファンド です。

✔ どんな国や企業に投資しているの?

✔ S&P500との違いは?どちらが良い?

✔ メリット・デメリットを知りたい!

こんな疑問を持っている方も多いですよね。

オルカンは 世界経済全体の成長を取り込みながら、分散投資ができる のが大きな魅力。

特に 「1本で世界中に投資できる」という手軽さ から、初心者にも人気が高まっています。

この章では、オルカンの 基本情報・投資対象・メリット・デメリット・S&P500との違い について、わかりやすく解説します!

「オルカンに投資しようか迷っている」という方は、ぜひ最後まで読んでくださいね!

1-1. オルカンの概要と投資対象

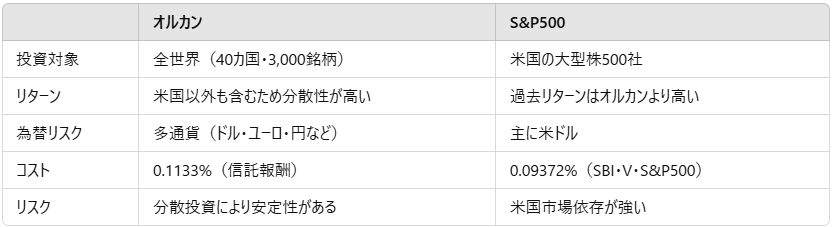

「オルカン」とは「eMAXIS Slim 全世界株式(オール・カントリー)」の略称で、日本を含む全世界の株式市場に分散投資できる投資信託です。

具体的には、**MSCIオール・カントリー・ワールド・インデックス(ACWI)**に連動し、世界40カ国以上の企業約3,000社に投資できます。

✅ オルカンの特徴

- 1本で世界中に分散投資 → 日本・アメリカ・欧州・新興国など幅広くカバー

- 手数料(信託報酬)が低い → 0.1133%程度と非常に安い

- NISAに対応 → つみたてNISAや新NISAで非課税投資が可能

つまり、オルカンは「1本持つだけで世界経済全体の成長に投資できる、初心者にも最適な投資信託」なんです。

1-2. オルカンのメリット・デメリット

✅ オルカンのメリット

- 全世界に分散投資できる → 1つの国や企業に依存しない

- リバランス不要 → 自動で世界市場の構成比率に調整される

- 低コスト → 信託報酬が業界最安クラス

- つみたてNISA・新NISAで非課税運用が可能

❌ オルカンのデメリット

- リターンがS&P500より低い可能性 → 米国株100%のS&P500と比べると、成長率がやや劣る

- 為替リスクがある → ドルやユーロなど外国通貨建て資産の影響を受ける

- 配当金が出ない → 分配金がなく、再投資される形

このように、オルカンは「長期分散投資向き」で、短期売買には向いていません。

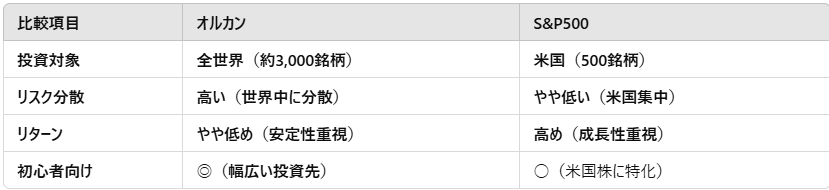

1-3. S&P500との違いを比較

オルカンとS&P500、どちらを選ぶべきか悩む人も多いですよね?

結論として、

・安定性を重視するならオルカン

・米国の成長に賭けるならS&P500

という選び方がオススメです。

オルカンの運用実績と今後の見通し

「オルカンって実際どのくらいのリターンが期待できるの?」

これから投資を考えている人にとって、過去の運用実績や今後の見通し は気になるポイントですよね。

✔ オルカンの過去のパフォーマンスは?

✔ 2024年以降も成長が続くのか?

✔ なぜオルカンは長期投資向きと言われるのか?

オルカンは 全世界の経済成長を反映する ため、歴史的に 安定した成長を続けている ことが特徴です。

特に 米国・新興国の成長がプラス要因 となり、今後も長期的な資産形成に向いていると考えられます。

この章では、オルカンの 過去の実績・今後の見通し・成長を支える要因 について詳しく解説します!

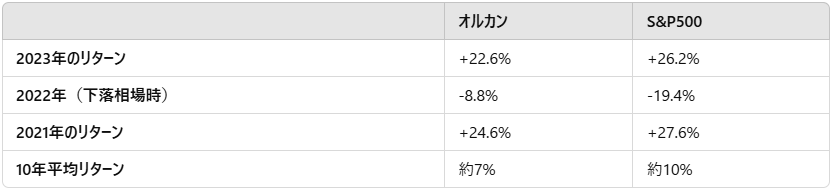

2-1. オルカンの過去のパフォーマンス

オルカンは過去のデータを見ると、長期的に安定した成長を続けています。

- 2023年のリターン:+22.6%

- 2022年(下落相場時):-8.8%

- 2021年のリターン:+24.6%

過去10年間の年平均リターンは約7%で、**「長期で持てば資産が増える可能性が高い」**といえます。

2-2. 2024年以降の予測

オルカンの今後の成長を考えるうえで、**「米国市場」「新興国の成長」「世界経済の動向」**が重要なポイントです。

- 米国市場 → AI・半導体・テクノロジー企業の成長が鍵

- 新興国 → 中国・インドの経済成長が続けば、オルカンのリターンも向上

- 世界経済 → 長期的には成長が期待できるが、短期的には金利や景気の影響を受けやすい

短期的な上下はありますが、**「長期保有すれば資産は増える」**と考えて問題ないでしょう。

2-3. オルカンが成長し続ける理由

なぜオルカンは長期的に成長するのでしょうか?その理由は以下の3つです。

- 世界経済は長期的に成長する

→ 人口増加・技術革新により、世界経済は基本的に右肩上がり - 倒産リスクが低い

→ 個別株と違い、国や業種ごとに分散されるため、特定の企業が倒産しても影響が少ない - 低コストで運用できる

→ 信託報酬が安いため、長期的にみてコスト負担が少ない

オルカンは、「リスクを抑えながら資産を増やしたい人」にぴったりの投資信託なのです。

オルカン投資の始め方

「オルカンに投資したいけど、何から始めればいいの?」

そんな初心者の方に向けて、口座開設から購入方法・積立設定までの流れ を解説します。

✔ どの証券会社でオルカンを買えばいい?

✔ 一括投資と積立投資、どちらがおすすめ?

✔ 初心者に最適な投資戦略は?

オルカンは 全世界の成長に分散投資できる ため、初心者でも安心して資産形成を進められる商品です。

とはいえ、証券会社選びや買い方を間違えると、余計な手数料やリスクを抱えてしまう こともあります。

この章では、オルカン投資の基本的な始め方 をステップごとに説明します!

「オルカンを買いたいけど、何をすればいいの?」と迷っている方は、ぜひ参考にしてくださいね!

3-1. おすすめの証券会社と口座開設

オルカンを購入するには、証券口座が必要です。初心者向けのおすすめ証券会社を紹介します。

✅ オルカンが買えるおすすめの証券会社

📌 証券口座の開設手順(例:SBI証券)

- 公式サイトで「口座開設」をクリック

- 本人確認書類(マイナンバーカードor運転免許証)をアップロード

- 口座種類(NISA口座 or 特定口座)を選択

- 申し込み完了!2〜3営業日でログイン情報が届く

これで、オルカンを購入する準備が整いました!

3-2. オルカンの買い方と積立設定

証券口座を開設したら、次はオルカンの購入方法です。

初心者におすすめなのは「つみたてNISA」や「定期積立」を活用する方法です。

📌 オルカンの購入方法(SBI証券の場合)

- 証券口座にログイン → 「投資信託」メニューを開く

- 「eMAXIS Slim 全世界株式(オール・カントリー)」を検索

- 購入方法を選択

- 一括購入(スポット買い):好きなタイミングで買う

- 積立購入(定期買い):毎月決まった金額を買う(初心者向け!)

- 金額を設定

- つみたてNISAなら 毎月100円〜最大33,333円まで非課税枠

- 通常の積立なら 1,000円〜自由に設定可能

- 買付完了!あとは放置でOK

✅ 積立のメリット

- ドルコスト平均法で価格変動リスクを抑えられる

- 毎月自動で買付されるので、手間なし

- 長期的に資産が増えやすい(過去データで証明済み)

3-3. 初心者向けの最適な投資戦略

オルカン投資を成功させるためのポイントは 「長期積立×放置」 です!

✅ 初心者におすすめの戦略

- 毎月定額で積立する

- 例:つみたてNISAで毎月33,333円積立(非課税)

- 例:特定口座で毎月1万円積立

- → 長期的に安定したリターンが得られる

- 暴落時も買い続ける

- 株価が下がったときに「怖いからやめる」と損をする

- 暴落時こそ安く買えるチャンス! 積立を続けよう

- 長期で持つ(10年以上)

- 短期売買せず、じっくり寝かせるのが最適解

- 10年以上の長期投資なら、過去データ的にほぼ負けない

オルカン vs S&P500|どっちを選ぶべき?

「オルカンとS&P500、どっちを買うべき?」

この疑問、投資初心者なら必ず一度は考えますよね。

✔ リターンが高いのはどっち?

✔ リスクが低く、安定しているのは?

✔ 両方買ったほうがいいのか?

結論から言うと、投資の目的やリスク許容度によって最適な選択が変わる んです。

オルカンは「全世界の成長を取り込む」のに対し、S&P500は「アメリカの成長に集中投資する」スタイル。

どちらも優れた商品ですが、それぞれのメリット・デメリットを知った上で選ぶことが大切です。

この章では、リターン・リスク・最適な投資配分 についてわかりやすく解説していきます!

4-1. S&P500とのリターン比較

オルカンとS&P500の過去リターンを比較すると、S&P500の方が高リターンです。

✅ S&P500のメリット

- 米国成長の恩恵を受けられる(ハイテク企業中心)

- 過去リターンが高い

- 円安の恩恵を受けやすい(ドル建て投資)

✅ オルカンのメリット

- 全世界に分散投資できるので安定性が高い

- 米国以外の成長国(インド・中国など)の恩恵も受けられる

- 1国依存がないためリスク分散しやすい

結論として、

「米国の成長を信じるならS&P500」

「リスクを分散して安定運用したいならオルカン」

を選びましょう!

4-2. リスクと安定性の違い

投資する上で「リスクとリターンのバランス」が重要です。

✅ S&P500のリスク

- 米国市場依存が強い(米国経済が悪化すると大きく下落)

- ハイテク株の影響が大きい(GAFAの成績に左右されやすい)

✅ オルカンのリスク

- 新興国の成長が遅れるとリターンが伸びにくい

- 世界全体の景気影響を受けるため、短期的にリターンが低くなる可能性

オルカンは「全世界への分散投資」でリスクを抑えられるのに対し、S&P500は「高リスク・高リターン」な投資先です。

4-3. 両方買うべき?最適な投資配分

「どちらも魅力的だけど、どっちを買うべき?」と悩んだら、**「両方買う」**という選択肢もアリです!

📌 おすすめのポートフォリオ

- 安定運用派 → オルカン100%

- 米国成長を重視 → S&P500 80% + オルカン 20%

- バランス型(リスク分散重視) → オルカン 50% + S&P500 50%

オルカンは「世界分散の安定性」、S&P500は「米国の成長性」を活かせるため、両方組み合わせるのが最適な戦略になります。

オルカンのコストと手数料

「オルカンってコストが安いって聞くけど、実際どのくらい?」

長期投資をするなら、コストはできるだけ抑えたいですよね。

✔ 信託報酬はどれくらい?

✔ 他の全世界株式ETFと比べて安いの?

✔ コストを抑える最適な投資方法は?

オルカンは低コストで分散投資ができるのが魅力のひとつですが、

実は「隠れコスト」や「他の投資信託との比較」を知らないと、損することも…。

この章では、

✅ オルカンの手数料と隠れコストの仕組み

✅ 他の全世界株式ETFとのコスト比較

✅ 長期投資でコストを最小限にする方法

を詳しく解説します!

「手数料で損したくない!」と思っている方は、ぜひ最後まで読んでくださいね!

5-1. 信託報酬や隠れコストとは?

オルカンを購入すると、以下の手数料が発生します。

✅ オルカンの主なコスト

📌 隠れコスト(実質コスト)とは?

投資信託には「表面上の手数料」だけでなく、運用の中で発生するコスト(売買手数料・監査費用など)があります。

オルカンの場合、実質コストは約0.1%程度と、全世界株式投資の中でも最安クラスです。

✅ 手数料の影響

- 100万円投資すると、年間約1,000円のコスト

- 長期投資では手数料が利益を圧迫するため、低コストのファンドを選ぶのが重要!

5-2. 他の全世界株式ETFとの比較

オルカンと似たような全世界株式ETFと比較すると、コストの違いがよく分かります。

✅ 全世界株式ファンドの手数料比較

📌 オルカンの強み

- 信託報酬が最安レベル(0.05775%)

- 為替リスクを考えなくていい(円建て)

- 自動で再投資されるので、管理がラク

📌 VT(米国ETF)の特徴

- 分配金(配当)がもらえるが、税金がかかる

- 為替リスクがある(円安の恩恵を受けられる)

5-3. 長期投資でコストを抑える方法

投資で成功するためには、できるだけコストを抑えることが重要です。

以下のポイントを押さえて、ムダな手数料をカットしましょう!

✅ コストを抑えるポイント

- オルカンのような低コストファンドを選ぶ(手数料が安いほどリターンが増える)

- つみたてNISAを活用する(運用益が非課税になり、税金コストをカット)

- 分配金が出ないファンドを選ぶ(税金がかからず、効率的に運用できる)

特に、つみたてNISAを活用すれば、オルカンの運用益をそのまま受け取れるのでお得です!

オルカン投資で気をつけるポイント

「オルカンって長期投資向きって聞くけど、リスクはある?」

投資を始める前に、注意点を知っておくことが大切ですよね。

✔ 為替リスクはどのくらい影響する?

✔ 暴落時の対応や買い時は?

✔ 短期投資でも利益を狙えるの?

オルカンは世界中の企業に分散投資できるので安心感がありますが、

為替変動や相場の暴落時にパニックにならないための準備が必要です。

この章では、

✅ 円安・円高が投資に与える影響

✅ 暴落時の買い時を見極める方法

✅ オルカンが短期投資に向かない理由

を詳しく解説します!

「リスクを知って賢く運用したい!」と思っている方は、ぜひ最後まで読んでくださいね!

6-1. 為替リスクと円安・円高の影響

オルカンは全世界の株式に投資しているため、為替の影響を受けることがあります。

✅ 円安になるとどうなる?

- 海外資産の価値が上がる → オルカンの価格も上昇

- 例)1ドル=100円 → 150円になると、米国株の価値が1.5倍に!

✅ 円高になるとどうなる?

- 海外資産の価値が下がる → オルカンの価格が下落

- 例)1ドル=150円 → 100円になると、米国株の価値が下がる

📌 対策方法

- 為替リスクを考えずに長期で保有する

- 円高時に多めに買って、円安のときに利益を享受する

オルカンは長期的に持つことで、為替の影響を受けにくくなるのがポイントです!

6-2. 暴落時の対処法と買い時の見極め

株式市場は必ず暴落が発生します。

しかし、暴落時に焦って売却すると、大きな損失を出してしまいます。

✅ 暴落時の対策

- 積立を継続する(安く買えるチャンス!)

- 過去のデータを見て冷静になる(長期的には回復する)

- リスクを分散する(オルカン+債券や現金も持つ)

📌 実際の例:リーマンショック時

- 2008年に株価が50%以上下落

- しかし、10年後には最高値を更新!

株価の暴落時に**「今が買い時」**と思えるかどうかが、成功の鍵です。

6-3. 短期投資には向いていない理由

オルカンは短期投資には向かないと言われています。その理由は?

✅ オルカンが短期投資に向かない理由

- 価格変動が大きい(短期的には上下が激しい)

- リターンが安定するのに時間がかかる(10年以上が理想)

- 頻繁に売買すると、手数料や税金がかかる

📌 短期で儲けたいなら?

- レバレッジETFや個別株を活用するのもアリ

- ただし、リスクも大きいので注意!

結論として、オルカンは**「コツコツ積み立てて、長期で持つ」**のが最適な投資方法です。

オルカンの配当金と再投資戦略

「オルカンって配当金は出るの?」

投資をするうえで配当の有無や再投資の仕組みが気になりますよね。

✔ オルカンは配当をもらえるのか?

✔ 再投資をするとどれくらい差が出る?

✔ FIREを目指すならどんな戦略がいい?

オルカンは配当金を自動で再投資するタイプなので、

手間なく複利効果を活かせるのが特徴です。

この章では、

✅ オルカンの分配金の仕組み

✅ 再投資を活かすタイミングと長期の成長戦略

✅ FIREを目指すための活用法

を詳しく解説します!

「資産を効率よく増やしたい!」と思っている方は、ぜひ最後まで読んでくださいね!

7-1. オルカンの分配金の仕組み

オルカンは、分配金(配当金)を支払わずに、自動で再投資されるファンドです。

これは、税金を効率的に抑えるための仕組みでもあります。

✅ オルカンの配当金に関するポイント

- 分配金は発生しない(利益は自動で再投資される)

- 税金の負担が少なく、複利効果を最大限活かせる

- 分配金を受け取る必要がないので、資産が増えやすい

📌 分配金が出ないメリット

- 通常の配当金は約20%の税金がかかるが、オルカンなら非課税で再投資できる

- 投資効率が最大化されるため、資産が増えやすい

📌 分配金を出すETF(VTなど)との違い

このように、オルカンは税金の負担を最小限に抑えつつ、資産を効率よく増やせる仕組みになっています。

7-2. 再投資のタイミングと複利効果

オルカンでは、配当金がそのまま再投資されるため、長期的に大きなリターンが期待できます。

この再投資による利益の積み上げを**「複利効果」**といいます。

✅ 複利効果のポイント

- 長く運用するほど、利益が雪だるま式に増える

- 元本+利益の両方に対してリターンが発生

- 分配金が出ないので、投資効率が良い

📌 複利効果のシミュレーション

💡 ポイント

- 10年後には約1.6倍、30年後には4倍以上に!

- 早く投資を始めるほど、有利になる!

このように、複利の力を最大限活かすには、できるだけ早く投資を始めるのがポイントです。

7-3. オルカンでFIREを目指す方法

FIRE(Financial Independence, Retire Early)を目指す場合、オルカンは非常に有効な投資先です。

なぜなら、全世界株式に分散投資しつつ、長期で資産を増やせるからです。

✅ オルカンでFIREを目指すポイント

- 毎月一定額を積み立てる

- つみたてNISAを活用し、税金コストを抑える

- 生活費の25倍の資産を目指す(4%ルール)

📌 FIRE達成のシミュレーション

💡 結論

- 毎月10万円を30年積み立てると、約9000万円に!

- FIREを目指すなら、早めに積み立てを開始するのがカギ!

NISAとオルカンの最適な活用法

「NISAでオルカンを買うのってアリ?」

投資の税制優遇を活かして、効率よく資産を増やしたいですよね。

✔ NISAを使うとどんなメリットがあるの?

✔ つみたてNISAと成長投資枠、どっちを選ぶべき?

✔ NISAを最大限活用する戦略とは?

NISAを活用すれば、運用益が非課税になり、長期的に資産を増やしやすくなります。

ただ、NISAにはつみたて枠と成長投資枠があり、それぞれの使い方が重要です。

この章では、

✅ NISAでオルカンを運用するメリット

✅ つみたてNISAと成長投資枠の賢い使い分け

✅ NISAを最大限活用する投資戦略

を詳しく解説します!

「NISAを使ってオルカンを運用しようか迷っている…」という方は、

ぜひ最後まで読んでみてくださいね!

8-1. 新NISAでオルカンを運用するメリット

2024年から新NISA制度がスタートし、より大きな枠でオルカンを運用できるようになりました。

✅ 新NISAのポイント

- 年間360万円まで非課税で投資可能

- 非課税期間は無期限!

- つみたて枠と成長投資枠の併用が可能

📌 NISAでオルカンを買うメリット

- 運用益が非課税(通常は約20%の税金がかかる)

- 長期で資産を増やすのに最適

- 複利効果を最大限活かせる

例えば、20年間オルカンをNISAで運用すると、約200万円以上の税金が節約できる計算になります。

8-2. つみたてNISAと成長投資枠の使い分け

新NISAでは、**「つみたて投資枠」と「成長投資枠」**が設定されています。

✅ つみたてNISA(年間120万円)

- オルカンを毎月積み立てるのに最適

- 運用期間が無期限なので、長期投資向け

- 最大で600万円まで非課税投資が可能

✅ 成長投資枠(年間240万円)

- スポット購入やETFにも活用できる

- オルカンを一括で買いたいときにおすすめ

- 最大1,200万円まで非課税投資が可能

📌 おすすめの使い方

- つみたてNISA枠でオルカンを毎月積み立て

- 成長投資枠は、暴落時にオルカンを一括購入

このように、NISA枠をフル活用すれば、税金を抑えつつ効率的に資産を増やせます!

8-3. NISAでオルカンを最大限活用する戦略

NISAを活用してオルカンを運用するなら、以下のポイントを押さえておきましょう。

✅ NISA活用のポイント

- つみたてNISA枠をフル活用する(毎月積み立てでコツコツ増やす)

- 成長投資枠は暴落時にまとめ買いする(安いときに買う)

- 長期保有を前提に、無駄な売買をしない

📌 NISA+オルカンのシミュレーション

💡 ポイント

- つみたてNISA枠を埋めるだけでも、20年後に1000万円以上に!

- 成長投資枠を活用すれば、さらに資産を増やせる!

オルカン投資は長期的におすすめ

「結局、オルカン投資ってどうなの?」

ここまで読んできて、オルカンの魅力が伝わったと思います。

✔ 初心者にとって、オルカンはなぜおすすめなのか?

✔ 長期投資に適しているポイントは?

✔ 資産形成にどう活かせるのか?

オルカンは全世界の株式に分散投資できる優れた商品であり、

長期投資を前提にすることで、リスクを抑えながら資産を増やしやすい特徴があります。

この章では、

✅ 初心者がオルカンを選ぶべき理由

✅ 長期投資でのメリットと活用ポイント

✅ 資産形成を成功させるための戦略

を詳しく解説します!

「これから投資を始めるならオルカンがいいのか?」と迷っている方は、

ぜひ最後まで読んで、投資プランを立てる参考にしてくださいね!

9-1. 初心者におすすめの理由

オルカンは、投資初心者にとって最適なファンドのひとつです。

なぜなら、分散投資・低コスト・シンプルな運用ができるからです。

✅ 初心者におすすめのポイント

- 全世界の企業に分散投資できる(リスク分散)

- 投資信託なので、手軽に積み立て可能

- 運用コスト(信託報酬)が安い

- 長期運用に適しており、放置でも成長しやすい

📌 オルカン vs S&P500:初心者におすすめなのは?

💡 結論:リスクを抑えたいならオルカン、米国に賭けるならS&P500!

9-2. 長期投資に向いているポイント

オルカンは、短期売買よりも、長期でじっくり育てる投資に向いています。

これは、**「長期投資 × 複利効果」**が大きなメリットを生むからです。

✅ 長期投資に適している理由

- 世界経済は成長し続けている(長期的なリターンが期待できる)

- 分散投資により、大暴落リスクを抑えられる

- 配当金を自動で再投資するため、複利効果が高い

- 定期的な積立投資で、リスクを分散できる

📌 オルカンの長期投資シミュレーション

💡 ポイント

- 長く続けるほど、資産が増えやすい!

- 早く始めるほど、複利の効果が大きい!

9-3. 未来の資産形成に向けたオルカンの活用

オルカンを活用すれば、**将来の資産形成(老後資金・FIRE・教育資金)**にも役立ちます。

✅ 資産形成の活用例

- 老後資金の準備(iDeCoやNISAで運用)

- FIRE(早期リタイア)を目指す長期投資

- 子どもの教育資金を計画的に準備

📌 オルカン × NISAの活用シミュレーション

💡 結論

- NISAを活用すれば、税金を抑えながら資産を増やせる

- 長期投資を続けることで、老後資金やFIRE資産を確保できる

【結論】オルカン投資で未来の資産形成を実現しよう!

オルカン(全世界株式インデックス)は、世界経済全体の成長を取り込める優れた投資先です。特定の国や地域に偏らず、リスク分散ができるのが大きな魅力ですね。 長期投資を前提にすれば、安定したリターンが期待でき、初心者でも運用しやすい のが特徴です。

また、新NISA制度を活用すれば 非課税で資産を増やせる ため、積立投資との相性も抜群!コスト面では信託報酬が低く、S&P500や他のETFと比較しても十分な競争力があります。

「オルカン vs S&P500」どちらが良いのか? という疑問を持つ方も多いですが、 成長性を重視するならS&P500、分散投資でリスクを抑えたいならオルカン という選び方がおすすめ。もちろん、両方を組み合わせるのもアリです。

暴落時の耐性や円安・円高リスク など注意点もありますが、基本的には 長期目線でコツコツ積み立てることで、将来の資産形成につながります。焦らず、じっくりと投資を続けていきましょう!

最後まで読んでいただき、ありがとうございました!

コメント