子供の教育資金、どれくらい必要か把握していますか?

「なんとなく貯めているけど、具体的な金額がわからない…」

「教育費はどこまで準備すれば安心なの?」

こうした疑問を持つ人は多いですよね。

実は、教育資金は「いつ・どのくらい」必要になるかを把握し、早めに準備することが大切なんです。

特に、幼稚園から大学までの進学ルートによって、必要な金額は大きく変わります。

✅ 公立と私立でどれくらい費用が違うのか?

✅ 効率よく貯めるためにはどんな方法があるのか?

✅ 積立NISAやジュニアNISAを活用すべき?

この記事では、教育資金の必要額と貯め方・運用方法を徹底解説します!

「子供の将来に向けて、賢くお金を準備したい」という方は、ぜひ最後まで読んでみてください。

子供の教育資金はいくら必要?

子供の教育資金を準備するには、**「どのくらいの費用が必要なのか」**を明確にしておくことが重要です。

「なんとなく貯めている」だけでは、進学時にお金が足りなくなるリスクがあります。

✅ 幼稚園から大学までにかかる学費の総額は?

✅ 公立と私立では、どのくらいの差がある?

✅ 進学先によって変わる教育資金の目安とは?

ここでは、具体的なデータをもとに、子供の教育費の平均額や必要な貯蓄額について解説します。

1-1. 教育費の平均額と必要な貯蓄額

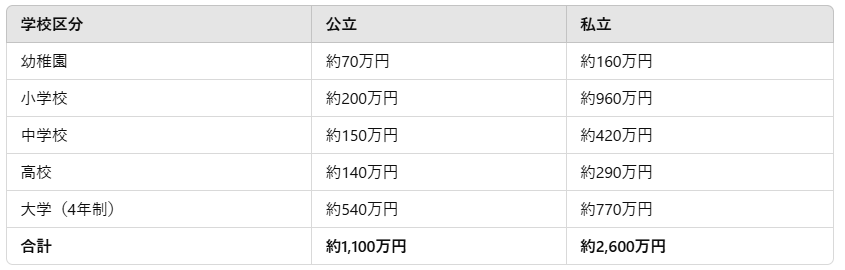

文部科学省の調査によると、幼稚園から大学卒業までにかかる学費の平均額は以下のようになっています。

📌 教育費の総額(平均)

※ 生活費・塾・習い事の費用は含まれていません。

このように、公立と私立では総額で2.5倍以上の差があるため、進学ルートを考慮した資金計画が必要です。

💡 例えば…

- 公立→公立→公立→国公立大なら 約1,100万円

- 私立→私立→私立→私立大なら 約2,600万円

「どのルートを選ぶか」で必要な貯蓄額が大きく変わります!

1-2. 幼稚園から大学までの費用一覧

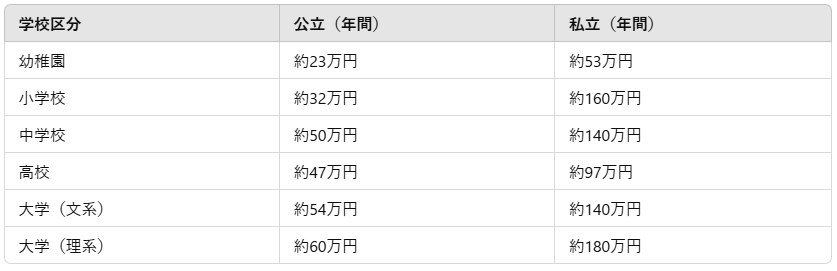

教育資金の準備をするには、各教育段階ごとの費用を把握しておくことが大切です。

📌 学費の内訳(年間費用の目安)

さらに、塾・習い事・受験費用を考慮すると、追加で年間50万〜100万円以上かかるケースもあります。

「学費+塾・習い事の費用」も考慮して計画を立てましょう!

1-3. 公立と私立でどれくらい違う?

「できれば私立に行かせたい!」と考えている人も多いですが、私立の学費は公立の2倍以上になることがほとんどです。

📌 公立 vs 私立の学費比較(幼稚園〜大学)

このように、私立を選ぶと総額で約1,500万円以上の差が生まれます。

💡 私立を選ぶメリットとデメリット

✅ メリット

- 設備や教育環境が充実している

- 独自のカリキュラムや教育方針がある

- 有名大学への進学率が高い

❌ デメリット

- 学費が高く、家計への負担が大きい

- 学費以外に寄付金や施設費が必要なことも

- 受験対策が必要になるケースが多い

「公立で十分なのか?」「私立のメリットを活かすべきか?」

家庭の収入や教育方針に合わせて選択することが重要です!

教育資金を貯めるための基本戦略

子供の教育資金を貯めるには、「いつから」「どのように」準備するのがベストなのか? を考えることが重要です。

「まだ小さいから貯金は後でいいかな?」と思っていると、いざ進学時に**お金が足りない…!**と焦ることになります。特に大学進学時の費用負担は大きいため、計画的な準備が必須です。

✅ 教育資金はいつから貯めるのが正解?

✅ 積立・一括・学資保険、どれがベスト?

✅ 貯金を入れる最適な口座はどれ?

この記事では、教育資金を効率よく貯めるための基本戦略を解説します。

**「いつから、どうやって貯める?」**という疑問をスッキリ解消し、無理のない資金計画を立てましょう!

2-1. 子供の教育資金を「いつから」貯めるべき?

教育資金の準備は、早ければ早いほど負担が軽くなるのが特徴です。

例えば、大学進学時に300万円が必要な場合、準備期間によって毎月の貯蓄額は以下のように変わります。

📌 貯蓄開始時期と必要な毎月の貯蓄額(目安)

- 0歳から開始 → 月額 1.25万円

- 5歳から開始 → 月額 1.67万円

- 10歳から開始 → 月額 2.5万円

- 15歳から開始 → 月額 5万円

このように、早く始めるほど毎月の貯蓄額を抑えられるため、できるだけ早く準備を始めることが理想です。

2-2. 教育資金の貯め方【積立・一括・学資保険】

教育資金の貯め方には、**「積立」「一括」「学資保険」**の3つの方法があります。それぞれのメリット・デメリットを比較してみましょう。

✅ 積立貯金(毎月コツコツ貯める方法)

- メリット:無理なく継続しやすい・自由に引き出せる

- デメリット:低金利のため、増やすのには不向き

✅ 一括貯金(ボーナスや臨時収入を活用)

- メリット:早く貯まる・心理的負担が少ない

- デメリット:大きな資金が必要・資金拘束がある

✅ 学資保険(保険+貯蓄のハイブリッド)

- メリット:強制的に貯められる・保険の保障もつく

- デメリット:途中解約すると元本割れの可能性あり

💡 おすすめの方法

「積立+学資保険」を組み合わせることで、リスクを分散しながら確実に教育資金を準備できます!

2-3. どの口座に貯めるのがベスト?

教育資金を貯める際には、**お金の置き場所(口座選び)**も重要です。

適切な口座に預けることで、利便性や利息のメリットを最大限に活かすことができます。

📌 おすすめの口座選び

✅ 普通預金口座(生活費とは別の口座を用意)

- 使い勝手がよく、すぐに引き出せる

- ただし、利息はほぼゼロ

✅ 定期預金口座(確実に貯めるなら)

- 途中解約しなければ利息がつく

- しかし、急な出費には対応しにくい

✅ ジュニアNISA口座(運用しながら増やす)

- 投資で増やすことができる

- ただし、リスクがあるため運用の知識が必要

💡ポイント:生活費と教育資金を分けることで、計画的に貯めやすくなる!

教育資金の貯め方おすすめプラン

教育資金を効率よく貯めるには、「貯めるだけ」ではなく、賢く増やすことも大切です。預金だけでは金利が低いため、大きな成長は期待できません。そこで、積立NISAや投資信託、学資保険などを活用し、リスクを抑えながら資産を増やす方法を考えることが重要です。

✅ 積立NISAで長期運用しながら教育資金を準備する方法とは?

✅ 投資信託を活用すれば、どのくらい資産が増えるのか?

✅ 学資保険とジュニアNISA、どちらを選ぶべき?

この記事では、教育資金を効果的に貯めるためのおすすめプランを解説します。貯め方の選択肢を理解し、自分に合った方法を見つけましょう!

3-1. 積立NISAを活用した教育資金の運用

積立NISAは、運用益が非課税になる制度で、教育資金の運用に最適です。

仮に毎月 1万円 を年利5% で運用した場合、以下のように資産が増えます。

📌 積立NISAシミュレーション(年利5%)

このように、積立NISAを活用すれば、預金よりも効率的に資産を増やすことが可能です!

3-2. 投資信託を活用して資産を増やす

投資信託を活用すれば、少額からでも資産運用が可能です。

例えば、毎月1万円を投資信託に積み立てると、長期的に大きなリターンが期待できます。

✅ 投資信託のメリット

- 少額からスタートできる

- 分散投資ができるため、リスクを抑えやすい

- 長期運用することで資産が増えやすい

✅ 注意点

- 元本保証はないため、短期間での解約はリスクあり

- 手数料がかかるファンドもあるので注意

「預金だけでは増えない」と感じている人は、投資信託で運用しながら増やす選択肢を考えましょう!

3-3. 学資保険とジュニアNISAの違い

学資保険とジュニアNISA、どちらを選ぶべき?

それぞれの特徴を比較してみましょう。

📌 学資保険 vs ジュニアNISAの比較

「確実に貯めるなら学資保険」「増やすならジュニアNISA」と考えると分かりやすいです!

教育資金の贈与・非課税制度の活用

教育資金を効率よく準備するためには、「贈与・非課税制度」を活用することがポイントです。特に、祖父母からの資金援助を受ける場合、適切な方法を選ばないと贈与税の対象になる可能性があります。しかし、国の制度を上手に使えば、税負担を軽減しながら教育資金を確保できます。

✅ 教育資金の贈与が非課税になる仕組みとは?

✅ 祖父母からの資金援助を賢く活用する方法は?

✅ 教育資金と住宅資金のバランスをどう取るべき?

この記事では、教育資金を無駄なく受け取るための制度について詳しく解説します。非課税制度を活用し、子供の将来に向けた資金計画を効率的に進めましょう!

4-1. 教育資金の贈与が非課税になる仕組み

教育資金の贈与については、**「教育資金贈与非課税制度」**を活用することで、最大1,500万円まで贈与税が非課税になります。

📌 制度の概要

- 対象者:祖父母(または両親)から孫(または子)への贈与

- 非課税枠:1人あたり 最大1,500万円

- 対象資金:学校の授業料、入学金、塾・習い事の費用など

- 手続き:金融機関で「教育資金専用口座」を開設

この制度を利用すれば、贈与税を気にせずに教育資金を受け取ることが可能になります!

4-2. 祖父母からの贈与で教育資金を増やす

祖父母が孫の教育資金を負担するケースは珍しくありませんが、贈与の方法を間違えると贈与税が発生することがあります。

✅ 贈与税がかからない方法

- 教育資金贈与非課税制度を利用(最大1,500万円まで非課税)

- 毎年110万円以下の範囲で贈与(暦年贈与の基礎控除を活用)

📌 暦年贈与の活用例

- 1年間に110万円以下の贈与なら贈与税ゼロ

- 例えば、15年間毎年110万円ずつ贈与すると、合計1,650万円を無税で受け取れる

「一度に大きな金額を贈与する」のではなく、計画的に毎年分けて贈与するのがポイントです!

4-3. 住宅資金と教育資金のバランスを考える

教育資金と並んで、住宅資金の準備も大きな課題です。

では、教育資金と住宅資金、どちらを優先すべきなのでしょうか?

📌 教育資金 vs 住宅資金の比較

💡 バランスの取り方

- 教育資金は計画的に貯蓄+贈与制度を活用

- 住宅資金は無理のないローン計画を立てる

- 祖父母が援助してくれる場合、教育資金を優先的に受け取るのがおすすめ

教育資金を効率よく運用する方法

教育資金を準備する際、ただ貯めるだけではなく「効率よく運用する」ことが大切です。銀行預金だけでは金利が低く、資産が増えにくいため、新NISAや外貨預金などを活用して、教育資金を賢く増やす方法を考えることがポイントになります。

✅ 新NISAを活用して、非課税で資産を増やす方法とは?

✅ 外貨預金やドル建て保険は、教育資金運用に向いているのか?

✅ 運用リスクを抑えながら、教育資金を適切に使うタイミングとは?

この記事では、教育資金を効率よく運用する方法と注意点を解説します。運用のメリットとリスクを理解し、子供の未来に向けて、最適な資産形成を始めましょう!

5-1. 新NISAを活用した教育資金の運用

新NISAは、投資で得た利益が非課税になる制度で、教育資金の準備にも活用できます。

例えば、毎月1万円を年利5%で積み立てた場合、18年間で約350万円の資産が作れます。

📌 新NISAの特徴

- 非課税期間が無期限(2024年以降の新制度)

- 年間投資上限が大幅に拡大(最大360万円)

- 運用益がすべて非課税になる

「貯めるだけでなく、運用しながら増やす」ことで、より少ない負担で教育資金を準備することが可能です!

5-2. 外貨預金やドル建て保険の活用

外貨預金やドル建て保険を活用すれば、円安リスクに対応しながら教育資金を準備できます。

📌 外貨預金・ドル建て保険のメリット

- 円安の影響を受けにくい(円安時に資産価値が上がる)

- 日本円よりも高金利(外貨預金は利息が高い)

- 教育資金として使う際に有利な場合がある

✅ 注意点

- 為替リスクがあるため、運用は慎重に行う

- 手数料が発生するケースがあるので比較が必要

「円預金だけでなく、外貨資産も持つことでリスク分散が可能!」

5-3. 教育資金を使うタイミングと運用リスク

教育資金は、大学進学時や留学時など、まとまった金額が必要になるタイミングがあります。

そのため、運用する場合は、引き出し時期を考慮してリスクを管理することが大切です。

📌 教育資金の引き出し時期と運用戦略

- 大学進学まで5年以上ある場合 → 積極運用(NISA・投資信託など)

- 大学進学まで3年以内の場合 → 安定運用(定期預金・債券など)

- 進学直前(1年以内) → 現金化して安全資産へ移行

運用リスクを最小限に抑えるために、教育資金の引き出しタイミングを見極めることが重要です!

子供の教育費を抑えるコツ

子供の教育費は、公立・私立の選択や進学ルートによって大きく変わりますが、工夫次第で負担を抑えることが可能です。学費を抑える方法を知っておけば、無理なく教育資金を準備し、家計の負担を軽減できます。

✅ 奨学金や助成金を活用する方法とは?

✅ 学費を抑えるための学校選びのポイントは?

✅ 生活費を節約しながら、教育資金を増やす方法は?

この記事では、教育費を効率よく抑えるための実践的なコツを解説します。学費の節約方法を知り、子供の進学を経済的な負担なく支えられる準備を始めましょう!

6-1. 奨学金・助成金を活用する方法

学費の負担を軽減するために、奨学金や助成金を活用するのは有効な手段です。

📌 奨学金の種類

- 給付型奨学金(返済不要):所得条件を満たせば利用可能

- 貸与型奨学金(返済必要):低金利の教育ローンとして利用可能

- 地方自治体の奨学金:自治体によって独自の支援制度あり

📌 助成金の種類

- 高等教育無償化制度:一定の所得条件を満たせば学費が軽減される

- 就学援助制度:小・中学生向けの支援制度

奨学金を活用することで、自己負担を大幅に軽減できるので、早めに情報収集しましょう!

6-2. 学費を抑える学校選びのポイント

学校選びによって、学費の総額が大きく変わることを知っていますか?

📌 公立 vs 私立の学費比較(年間費用の目安)

- 小学校:公立 約30万円 / 私立 約150万円

- 中学校:公立 約50万円 / 私立 約140万円

- 高校:公立 約50万円 / 私立 約100万円

- 大学:国公立 約80万円 / 私立文系 約120万円 / 私立理系 約170万円

💡 学費を抑えるポイント

- 国公立を選ぶと学費が半額以下になる

- 夜間大学・通信制大学を活用するのも選択肢

- 専門学校や短大も検討し、コストを抑える

学校選びでコストを抑えつつ、子供に合った最適な進路を選ぶことが大切です!

6-3. 生活費を節約して教育資金を増やす

教育資金を準備するには、毎月の生活費を見直すことも重要です。

固定費を削減することで、無理なく貯金額を増やせます!

📌 生活費の節約ポイント

✅ スマホ料金を格安SIMに変更(年間約5万円節約)

✅ サブスクを見直し、不必要なものを解約(年間約3万円節約)

✅ 食費を工夫し、外食を減らす(年間約10万円節約)

✅ 光熱費を見直し、省エネ対策をする(年間約2万円節約)

これらを実践するだけで、年間20万円以上の節約が可能!

浮いたお金を教育資金として貯めることで、無理なく資産を増やせます。

教育資金が足りない場合の対処法

「教育資金が足りない…」そんな状況になったとき、どのように対処すればよいのでしょうか? 学費は年々上昇しており、十分に貯金していても足りなくなるケースも少なくありません。そんなときに慌てず対応するために、教育ローンや共働き、副業・投資などの手段を知っておくことが重要です。

✅ 教育ローンを利用するときの注意点は?

✅ 共働きを選択することで、どのくらい負担を減らせる?

✅ 副業や投資で教育資金を補う方法はある?

この記事では、教育資金が不足したときの具体的な対策について解説します。子供の進学を諦めないために、今できる選択肢を知り、最適な方法を見つけましょう!

7-1. 教育ローンを利用する際の注意点

教育ローンは、学費が足りない場合の最終手段として考えるべきですが、慎重に選ぶ必要があります。

📌 教育ローンの種類

- 日本政策金融公庫の教育ローン(固定金利1.5%前後)

- 銀行の教育ローン(変動金利が多い)

- 奨学金の貸与型ローン(利息なし or 低金利)

💡 教育ローンを利用する際の注意点

✅ できるだけ低金利のローンを選ぶ

✅ 無理なく返済できる金額を借りる

✅ 借りる前に他の助成制度をチェックする

教育ローンは、将来の返済負担を考えて慎重に選びましょう!

7-2. 教育費のために共働きを考える

教育費が足りない場合、共働きを検討するのも一つの選択肢です。

📌 共働きのメリット

✅ 世帯収入が増え、教育資金を確保しやすくなる

✅ 子供の進学の選択肢が広がる

✅ 年金額も増え、老後資金の準備にもつながる

💡 共働きのポイント

- 扶養の範囲内で働く or 正社員として収入を増やすかを検討する

- 在宅ワーク・時短勤務など、ライフスタイルに合わせた働き方を選ぶ

共働きによる安定収入があれば、無理なく教育資金を確保できる可能性が高まります!

7-3. 副業・投資で教育資金を補う方法

副収入を得ることで、教育資金を無理なく増やすことができます!

📌 おすすめの副業

✅ ブログ・YouTube運営(広告収入)

✅ せどり・フリマアプリ販売

✅ クラウドソーシング(ライティング・デザイン)

✅ SNS運用代行・WEBマーケティング

📌 おすすめの投資

✅ 新NISA・つみたてNISA(長期運用で資産を増やす)

✅ 高配当株・ETF(配当収入を教育資金に充てる)

✅ FX・暗号資産(ハイリスクだが短期間で利益を出せる可能性あり)

副業や投資を活用すれば、毎月数万円の収入を確保することも可能!

「本業の収入だけでなく、副収入を得る」ことで、教育資金の不安を解消できます!

みんなはどうしている?教育資金の実例

「教育資金って、みんなどうやって準備しているの?」そんな疑問を持つ方は多いですよね。実際に成功した人の事例を知ることで、貯蓄のコツや運用のポイントが見えてきます。一方で、計画が不十分だったために教育資金が足りなくなった人の失敗談も参考になります。

✅ 計画的に貯めた人はどのような方法を使ったのか?

✅ 教育資金を準備できなかった人は、どこでつまずいた?

✅ 実際のママ・パパのリアルな声から学べることは?

この記事では、教育資金を貯めた成功事例や失敗談、経験者のリアルな意見を紹介します。他の家庭の実例を参考にしながら、自分に合った教育資金の準備方法を見つけましょう!

8-1. 教育資金を計画的に貯めた成功事例

📌 ケース1:毎月3万円の積立で高校卒業時に1,000万円を達成!

30代夫婦が子供の誕生と同時に「毎月3万円を積み立てる」と決め、学資保険+NISAを活用して計画的に貯めたケースです。

✅ 学資保険(毎月15,000円)で高校卒業時に300万円確保!

✅ つみたてNISA(毎月15,000円)で15年間運用し、700万円に増加!

→ 18年で合計1,000万円の教育資金を確保!

📌 ケース2:祖父母からの贈与+貯蓄型保険で安定的に準備!

- 祖父母から毎年100万円の教育資金の贈与を受け取り、非課税枠を活用して計画的に貯めた

- 生活費を抑え、毎月2万円の貯蓄型保険に加入し、18年後に400万円確保!

→ 余裕をもって子供の進学資金を準備!

成功のポイントは、早いうちから貯め始め、長期的な視点で資産を増やすこと!

8-2. 教育資金を貯められなかった人の失敗談

「計画的に貯められなかった…」という家庭には、いくつか共通する落とし穴があります。

📌 ケース1:「なんとかなる」と思っていたら貯金ゼロ…!

- 「ボーナスで貯めればいい」と思っていたが、毎年の出費が多く、結局貯まらなかった

- いざ高校・大学進学時に奨学金と教育ローンに頼ることに…

📌 ケース2:「投資で増やそう」としたら元本割れ…!

- 高リスク投資で資産を増やそうとしたが、暴落で大幅に減少

- 貯金の余裕がなくなり、結局教育ローンを組むことに

💡 失敗を防ぐポイント!

✅ 計画的に「確実に貯める仕組み」を作る!

✅ リスクの高い投資に頼りすぎない!

✅ 貯めるタイミングを遅らせない!

8-3. 先輩ママ・パパのリアルな声

実際に教育資金を準備した人たちは、どのような工夫をしていたのでしょうか?

💬 「学資保険+NISAで安心して貯められた!」(40代・2児のママ)

👉 「長期運用を考え、学資保険とNISAを活用!しっかり貯められました!」

💬 「もっと早く貯めておけばよかった…」(50代・大学生の親)

👉 「大学進学時に思った以上にお金がかかって後悔…もっと早く準備すればよかった!」

💬 「奨学金に頼らずに済んだ!」(30代・高校生の親)

👉 「コツコツ積立していたおかげで、奨学金なしで進学できました!」

やはり、早めに準備することが成功の鍵ですね!

子供の教育資金を無理なく準備するために

子供の教育資金を準備するには、無理なく継続できる貯蓄計画が必要です。しかし、「毎月どれくらい貯めればいいのか?」「老後資金とのバランスはどうすればいいのか?」と悩む人も多いですよね。収入に見合った貯蓄方法を選ぶことで、家計への負担を減らしながら計画的に教育資金を確保することができます。

✅ 収入に合わせた教育資金の貯め方とは?

✅ 老後資金と教育資金のバランスをどう取るべき?

✅ スムーズに貯めるためのチェックリストは?

この記事では、教育資金を無理なく準備するための方法を詳しく解説します。「貯め方に迷っている…」という方は、ぜひ最後まで読んでみてください!

9-1. 収入に合わせた貯蓄計画の立て方

家庭の収入に合わせて、無理なく貯めることが大切です。

📌 収入別の教育資金の貯め方

✅ 年収400万円以下 → 児童手当+奨学金活用+学資保険(少額積立)

✅ 年収400万〜800万円 → NISA・学資保険を活用し、計画的に積立

✅ 年収800万円以上 → 投資や贈与を活用し、資産運用で増やす

💡 ポイント!

- 最初に「毎月いくら貯めるか」を決める!

- 収入が増えたら、貯蓄額も増やす!

9-2. 教育資金と老後資金のバランスを考える

「子供の教育資金を優先しすぎて、老後資金が足りなくなる…」というケースもあります。

📌 バランスの取り方

✅ 教育資金:つみたてNISA・学資保険で積立

✅ 老後資金:iDeCo・企業年金を活用して貯める

✅ 両方に対応できるバランスを考える!

💡 ポイント!

- 教育費だけでなく、自分たちの老後資金も考えることが大切!

- 子供の進学後のライフプランも計画的に考える!

9-3. 教育資金を計画的に貯めるためのチェックリスト

✅ いつまでに、いくら貯めるか目標を決めた!

✅ つみたてNISAや学資保険を活用している!

✅ 収入に合わせた無理のない計画を立てている!

✅ 老後資金も考慮したバランスを取っている!

✅ 奨学金や助成制度についても調査済み!

これらのポイントをチェックし、無理なく教育資金を準備しましょう!

【結論】子供の教育資金は計画的に準備しよう!

子供の教育資金を準備するには、早めの計画と効率的な運用が鍵となります。公立・私立の選択によって必要な金額は大きく変わりますが、貯め方や運用方法を工夫すれば、無理なく教育資金を確保できます。

💡 今日から実践できる3つのポイント

✅ 教育資金の目標額を決め、家計に合った貯蓄プランを立てる

✅ 学資保険・積立NISA・ジュニアNISAなど、最適な方法を選ぶ

✅ 奨学金や助成金などの制度も活用し、負担を軽減する

教育資金の準備は、長期的な視点でコツコツ積み上げることが大切です。この記事を参考に、家族に合った方法で賢く教育資金を準備していきましょう!

最後まで読んでくださり、ありがとうございました!

コメント