子ども2人の教育費として「1,000万円」はよく聞く目安ですが、具体的な準備法まで知っていますか?

実は、貯め方の選択肢や制度活用の有無で、教育資金の“最終到達額”は大きく変わります。

本記事では、定期預金・学資保険・新NISAなどを組み合わせた長期戦略から、兄弟姉妹が多い家庭の工夫、給付型奨学金の活用、教育ローンの最適タイミングまでを徹底解説。

さらに、最新制度や金利変動に合わせた年間レビュー術や、スマホ家計管理の活用法も紹介します。

この1記事で、「どう貯めるか」「どう備えるか」が全てわかる教育資金の完全ガイドです。

子ども2人分の教育費1,000万円を正確に把握する方法

教育費1,000万円といっても、実際に「いつ・いくら必要になるのか」具体的に把握できていますか?

教育資金は、幼稚園から大学卒業までの長いスパンにわたり、公立・私立・文系・理系・下宿の有無などによって費用が大きく変動します。

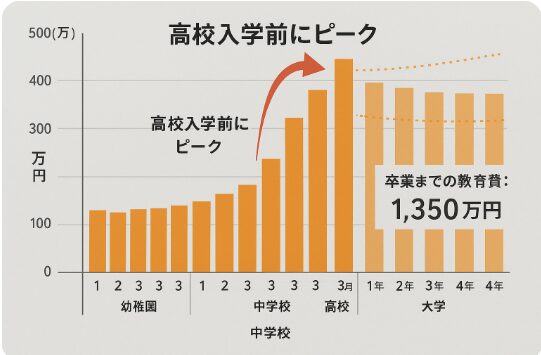

特に注意したいのが、高校~大学にかけて急激に出費が増えるタイミング。この“ピーク時期”を見逃すと、家計が急に苦しくなることも。

本章では、最新の平均学費データに基づいた進学パターン別シミュレーションとともに、インフレや物価上昇を反映した「未来の学費予測」まで可視化します。

まずは、“なんとなく”の不安を、「数字で見える安心」に変えていきましょう。

1-1. 幼稚園から大学まで公立・私立別の累計費用シミュレーション

「子ども2人分の教育費って、実際いくらかかるの?」

文科省などの統計データを元に、**公立と私立の進路ごとに“総額シミュレーション”**しておくと安心です。進路の違いでこれだけ差が出るんです!

【子ども1人あたりの進路別教育費】

📌 幼稚園〜高校すべて公立:合計約540万円(大学含まず)

📌 幼稚園〜高校すべて私立:合計約1,770万円

📌 大学(国公立4年):約540万円(入学金・授業料・通学費含む)

📌 大学(私立文系4年):約790万円、私立理系は約1,000万円以上

【子ども2人分の総額シミュレーション例】

📌 公立ルート×2人:1,080万円前後

📌 私立ルート×2人:最大3,500万円も!

→ つまり、「子ども2人で“公立中心”なら1,000万円以内、“私立多め”だと3,000万円超えもある」ということですね!

1-2. 費用ピークの高校・大学時期を逃さないタイムライン管理

「教育費って、いつが一番かかるの?」

それはズバリ、**“高校入学時〜大学卒業まで”**の8年間。特に大学初年度はまとまった支出が必要です。早めに備えておけば慌てません。

【教育費の“ピークゾーン”と対策ポイント】

📌 高校入学時:制服・教材・通学定期・部活動費などで初期支出10〜20万円

📌 高校3年:受験料+模試+塾・予備校代で年間40〜100万円

📌 大学1年:入学金+授業料+引っ越し費用などで初年度120万円以上

📌 大学2年以降:年間平均90万円前後が必要(通学費・生活費含む)

→ つまり、「教育費の山場は“高校~大学前半”、ここに集中して備えることがカギ」ということですね!

1-3. インフレ率を組み込んだ「未来の学費」予測式の作り方

「今の学費を元にしてるけど、10年後も同じなの?」

実は、**教育費は“物価と連動してじわじわ上昇”**しているんです。

将来の学費を見積もるなら、インフレ率を加味した予測式が必須です!

【学費の未来予測に使える計算式】

📌 基本式:現在の学費 ×(1+インフレ率)^年数

📌 例:現在100万円の学費、年2%のインフレで10年後は…

→ 100万円 ×(1.02)^10 ≒ 約122万円

📌 同様に20年後なら、約149万円まで上昇!

【教育費に影響する物価上昇の要因】

📌 教材・授業料・通学費・家賃など、すべて物価連動

📌 消費税増税や原材料高騰が学費に転嫁される可能性も

→ つまり、「インフレを見越して“今より20~30%増”を目安に準備する必要がある」ということですね!

教育資金を加速する3つの積立戦略

「教育費1,000万円をどうやって貯めればいいの?」と悩んでいませんか?

実は、児童手当・学資保険・新NISAの3本柱を活用するだけで、効率よく自動的に積立てることができるんです。

例えば、児童手当を手を付けずに積み立てるだけでも、約200万円が無理なく貯まります。さらに、元本保証のある学資保険や、長期投資で期待リターンが大きい新NISAの併用で、家計に負担をかけずに将来に備えることが可能です。

この章では、初心者でも迷わず選べる積立戦略と具体的な組み合わせ例を紹介します。お金の知識がなくてもOK!効率的に「教育資金を増やす仕組み」がここでわかります。

2-1. 児童手当を全額積立て約200万円を自動貯蓄

「児童手当、つい生活費に使っていませんか?」

実は、児童手当を手をつけずに積み立てておくだけで、中学卒業までに約200万円貯まるんです。最もシンプルで確実な教育資金戦略です!

【児童手当をフル活用する積立プラン】

📌 0歳〜15歳までの支給総額:1人あたり約200万円

📌 使わず自動で積立口座に入れる設定がカギ

📌 利率の高いネット銀行の定期預金で利息も加算

📌 子ども2人なら、何もしなくても約400万円の教育資金に!

→ つまり、「手をつけず積立設定するだけで“教育資金の基礎”が完成する」ということですね!

2-2. 学資保険で元本保証+祝い金を最大化するコツ

「学資保険って、もう古いのでは?」

実は今でも、**確実に資金を用意したい家庭には“元本保証型の安心プラン”**として根強い人気があるんです。コツをおさえれば祝い金も活用できます!

【学資保険を効果的に使うポイント】

📌 加入タイミングは“子どもが0〜2歳”がベスト

📌 「大学入学時に一括給付」タイプを選ぶと計画が立てやすい

📌 祝い金付きプランは進学時に資金を小分けで受け取れて便利

📌 契約者が死亡した場合の“保険料免除”機能付きで安心

→ つまり、「元本割れせず“確実に教育費を確保したい人”にはピッタリ」ということですね!

2-3. 新NISA×投資信託で15年以上ほったらかし運用

「教育費に投資って、リスクが高くないですか?」

新NISAなら非課税で運用益を受け取れ、15年以上の長期投資ならリスクも低減できます。分散と積立で、ほったらかし投資が実現します!

【教育資金に適した新NISA活用法】

📌 「つみたて投資枠」でインデックス型ファンドを月1万円ずつ購入

📌 15年以上の長期運用で“元本割れリスク”が大幅に下がる

📌 非課税枠をフル活用すれば、20万円以上の節税効果も

📌 子どもが生まれた時からスタートすれば、大学進学に余裕!

→ つまり、「“増やしながら備える”新しい教育資金戦略が実現する」ということですね!

家計に合わせた教育費の試算&見直し術

「うちはどれくらい教育費がかかるの?」と疑問に思ったことはありませんか?

実際、家計の状況や子どもの進路によって教育費は大きく変わります。 だからこそ、毎月の積立額や将来必要な金額を**“見える化”することが第一歩**なんです。

今では、無料のエクセルシートやWeb上のシミュレーションツールを使えば、月次・累計の費用を簡単に試算できます。また、文系・理系・留学など進路別の違いを具体的に比較することで、現実的な資金計画が立てられます。

この章では、家計に合った教育費のシミュレーション方法と、定期的な見直しによる改善ポイントをやさしく解説します。

3-1. 無料エクセル&Webツールで月次・累計シミュレーション

「どれくらい貯めれば足りるのか、わからない…」

そんなときは、シミュレーションツールを使えば一目瞭然!

将来の教育費と毎月の積立額を“見える化”できます。

【おすすめの教育資金シミュレーションツール】

📌 金融庁「資産運用シミュレーター」:新NISAとの連携に◎

📌 FP協会の教育資金計画ツール:目標到達までの積立ペースを算出

📌 Excel自作テンプレート:学校区分ごとに費用を入力して管理

📌 「月次積立額」×「目標到達時期」で逆算が可能に!

→ つまり、「ツールで可視化すれば“感覚貯金”から卒業できる」ということですね!

3-2. 理系・文系・留学プラン別コスト比較の具体例

「子どもが理系か文系かで、そんなに費用は変わるの?」

実はかなり違います。さらに留学や下宿の有無でトータルコストに数百万円の差が出るケースも!

【進路タイプ別の教育費目安(4年間)】

📌 私立文系×自宅通学:学費+生活費で約800万円

📌 私立理系×下宿:学費・実験費・家賃込みで約1,200万円

📌 国公立理系×自宅通学:約600〜700万円

📌 海外留学:年250〜400万円(渡航費・滞在費込み)

→ つまり、「将来の選択肢ごとに“それぞれのモデルケース”で備えることが大切」ということですね!

3-3. 年1回の資金計画レビューで目標達成率を最適化

「計画は立てたけど、見直しって必要なの?」

はい、家計や相場は常に変化します。見直しこそが目標達成のカギなんです。年1回のレビューで軌道修正できます!

【教育費計画レビューのステップ】

📌 毎年“子どもの誕生日”にレビューする習慣をつける

📌 積立ペースが足りているか、学費の上昇を見直す

📌 昇給・ボーナス増加があれば、積立額を増やすタイミングに

📌 インフレ率や金利の変動もチェックして反映

→ つまり、「年1回の点検で“積立迷子”を防げるということですね!」

非課税メリットを最大化!教育資金一括贈与と贈与枠

教育資金を効率よく準備するなら、「非課税制度」を活用するのが鉄則です。特に注目されているのが、**最大1,500万円まで贈与税がかからない「教育資金一括贈与信託」**や、年110万円の暦年贈与の非課税枠を使った節税戦略です。

「祖父母が支援したいけど贈与税が不安…」というご家庭でも、制度を正しく使えば合法的に大きな資金移動が可能になります。また、2024年以降は新NISAとの併用で家族全体で資産を分散・運用する手法も注目されています。

この章では、教育資金の贈与で失敗しないための非課税制度の使い方と、資産移転を賢く進めるコツをわかりやすく解説します。

4-1. 最大1,500万円非課税「教育資金一括贈与信託」の使い方

「贈与って税金がかかるんでしょ?高そう…」

実は、「教育資金一括贈与制度」を使えば、1,500万円まで非課税で贈与が可能なんです。祖父母からの資金援助を安心して活用できます!

【一括贈与信託の基本ポイント】

📌 祖父母から30歳未満の孫へ教育目的で贈与した場合、非課税枠1,500万円までOK

📌 信託銀行などを通じて“使途確認付き”で管理されるので安心

📌 対象費用は「入学金」「授業料」「教材費」など幅広い

📌 2026年以降、制度変更が予定されているので早めの活用がカギ

→ つまり、「制度を使えば“節税しながら教育費支援”ができる」ということですね!

4-2. 年110万円ずつ贈与する10年連続節税テクニック

「年間110万円までなら贈与税がかからないって本当?」

はい、これは有名な「暦年贈与」制度ですね。計画的に10年間続ければ1,100万円が非課税で贈与できる、効果的な節税テクニックなんです!

【暦年贈与の実践方法】

📌 1年間に1人あたり110万円まで贈与しても非課税

📌 教育費に限らず自由に使えるため「教育資金+予備費」にも◎

📌 毎年1月〜12月で記録を残しておくと万一の調査も安心

📌 複数の親族から贈与すれば、さらに非課税枠を増やせる

→ つまり、「10年かけて計画的に贈与すれば“合法的に資産移転”できるということですね!」

4-3. 祖父母・親の新NISA枠を活かす家族内資産分散術

「家族の資産、教育費にどう活かせばいいの?」

新NISA制度を使えば、家族全員の非課税枠を教育資金として活用できます。分散して投資することで、リスクも分散できます!

【家族ぐるみの資産形成テクニック】

📌 1人あたり年間360万円(成長投資+積立投資枠)の非課税枠

📌 両親+祖父母のNISA枠をフル活用すれば年間1,000万円超も可能

📌 子どもの教育費用と連動するファンドを複数人で運用

📌 家族内で“目的別NISA口座”を分担すると整理しやすい

→ つまり、「家族の力を合わせて“教育資金を非課税で運用”できるということですね!」

教育資金専用口座&商品選定のポイント

「教育資金、どこに預けたら安全で増やせるの?」

そんな疑問を持つ家庭は少なくありません。目的が明確なお金だからこそ、“使う時期”と“リスク許容度”に合った預け先と運用方法を選ぶことが大切です。

ネット銀行の高金利定期預金、ゆうちょの安定性、さらにはインデックスファンドによる長期運用など、選択肢は多様ですが、最初に教育資金専用の管理口座を分けることが基本。

この章では、初心者でも安心してスタートできる金融商品の選び方や、自動積立による「先取り貯蓄」習慣の作り方まで、具体的に解説します。

5-1. ネット銀行定期 vs. ゆうちょ定期 金利&利便性比較

「教育資金って、どこに預けるのが一番いいの?」

迷うところですが、金利・使いやすさ・安全性で比較するのがコツ。ネット銀行とゆうちょ、どちらにもメリットがあります!

【定期預金の比較ポイント】

📌 ネット銀行:金利0.2〜0.3%台と高水準。アプリで管理しやすい

📌 ゆうちょ:全国対応&安全性が高く、祖父母世代も使いやすい

📌 教育資金専用の別口座で管理すると貯めやすい

📌 目的別に複数口座を使い分けると混同しにくい

→ つまり、「教育資金の預け先は“金利×使いやすさ”で選ぶのが正解ですね!」

5-2. 初心者向けインデックスファンド3選とリスク管理

「投資って難しそう…どれを選べばいいの?」

そんな方には、初心者にやさしいインデックスファンドがオススメです。分散投資ができて、長期ならリスクも抑えられます!

【教育費に向いているインデックスファンド】

📌 eMAXIS Slim 全世界株式(オール・カントリー)

📌 SBI・V・S&P500インデックスファンド

📌 楽天・全米株式インデックス・ファンド(楽天VTI)

📌 積立NISA対象であれば安心して運用可能

📌 リスク管理のため“毎月定額×長期保有”を徹底

→ つまり、「“ほったらかし投資”で教育費が自然に育つということですね!」

5-3. 自動積立設定で「先取り貯蓄」を習慣化する方法

「気づいたら使ってて、全然貯まらない…」

それ、よくある悩みです。だからこそ、自動積立の“仕組み化”が最強の貯蓄術なんです!

【先取り積立のポイント】

📌 給与日に自動引き落とし設定することで「使う前に貯める」

📌 教育資金専用口座を作り、引き落とし先を固定化

📌 月5,000円からでもOK!無理せず継続がコツ

📌 ボーナス月は“追加積立”を設定すれば貯蓄スピードUP

→ つまり、「“仕組み化”するだけで誰でもコツコツ教育資金が貯まるということですね!」

支出見直し&キャッシュフロー最適化で月2万円捻出

「教育資金を貯めたいけど、そもそも余裕がない…」

そう感じているご家庭でも、支出の見直しだけで“月2万円”の捻出は十分可能です。

特に見直し効果が大きいのは、スマホの通信費・生命保険の保障内容・使っていないサブスクなどの固定費。これらを見直すことで、生活レベルを落とさずにキャッシュフローを改善できます。

さらに、ポイ活やキャッシュレス還元の活用、家計簿アプリでの無駄チェックを組み合わせれば、資金管理もスムーズに。

この章では、「ムリせず、でも確実に」月2万円を教育費に回すための具体的な削減・最適化テクニックを解説していきます。

6-1. 通信費・保険・サブスクを削減して教育費に回す

「毎月の支出って、意外と見直せるポイントが多いんです」

特にスマホ代や保険、サブスクは**“気づかぬムダ”の温床**になりがち。固定費を整理すれば、**教育資金への“月2万円のゆとり”**が生まれます。

【固定費見直しの3大ターゲット】

📌 スマホ代:格安SIMに乗り換えで月5,000円以上節約可能

📌 保険料:重複加入や不要な特約を見直す(見直しで月5,000円削減も)

📌 サブスク:使ってない動画・音楽・アプリの整理で月5,000円前後の効果

📌 その他:新聞・ジム・有料会員なども“本当に使ってるか”を精査

→ つまり、「見直すだけで毎月2万円が教育資金に回せる」ということですね!

6-2. ポイ活&キャッシュレス還元を教育費専用口座へ誘導

「ポイ活って時間がかかるだけじゃないの?」

実は、“うまく活用すれば”月に1,000~3,000円分のポイントが貯まるんです。使い道を明確にすれば、教育費にも活かせます!

【効率的なポイ活&還元テク】

📌 楽天・PayPay・d払いなどの「経済圏」を統一して還元率UP

📌 家族カードで“ポイントの集中化”を図る

📌 レシートアプリ(ONE・CASHbなど)で手軽に副収入

📌 教材や習い事の支払いに使える「ギフトカード化」も活用

📌 貯まったポイントは“使わず貯めず”「教育費専用口座」へ移行

→ つまり、「日常の支払いを“教育費に変える”仕組みが作れるということですね!」

6-3. 家計簿アプリで可視化&夫婦で共有する管理法

「節約したいけど、何がムダか分からない…」

そんなときは、家計簿アプリを使って“見える化”するのが効果的! 無意識の出費がはっきりすれば、節約もしやすくなります。

【おすすめ家計簿アプリと使い方】

📌 MoneyForward ME:銀行・カード・証券と連携して自動管理

📌 Zaim:レシート撮影&カテゴリ分けで“視覚的に分かりやすい”

📌 LINE家計簿:LINE上で完結、通知が便利

📌 「週次チェック」で“衝動買い”を即発見

📌 教育費・食費・娯楽費などカテゴリ別に“月額目標”を設定すると◎

→ つまり、「可視化と分類で“節約のヒント”がどんどん見つかるということですね!」

進路別学費比較:公立・私立・海外モデルケース

「将来どんな進路を選ぶかによって、学費ってどれくらい変わるの?」

そう思ったことはありませんか?

実は、公立か私立か、理系か文系か、国内か海外かで、教育費の総額は数百万円単位で変わってきます。例えば、公立高校+国公立大学なら約500万円前後。一方、私立理系で下宿すれば、1,000万円を超えるケースも。

さらに、海外留学には為替変動や渡航費、現地生活費もかかるため、事前の資金計画が欠かせません。

この章では、それぞれの代表的なモデルケースごとに必要な費用やリスク、準備のポイントを解説し、進路選択に役立つリアルな金額感を把握できる内容にまとめています。

7-1. 公立高校+国公立大4年間 学費モデルケース

「子どもを公立で通わせたら、実際いくらかかるの?」

結論から言うと、小〜大学まで公立中心で進めれば、約1,000万円以内で収まる可能性があります。費用を抑えつつ質の高い教育を選べるルートです。

【公立ルートの学費例(文部科学省データ参考)】

📌 公立高校3年間:約150万円(授業料+通学費等)

📌 国公立大学(4年間):約250万円(授業料+教科書代等)

📌 トータル:小〜大学までの合計は約900〜1,000万円

📌 入学金・模試・受験費用などの“別費用”も忘れずに計上

→ つまり、「堅実な進路設計で“1,000万円以内の学費プラン”が実現できるということですね!」

7-2. 私立理系+下宿通学でかかるトータルコスト

「理系で私立、しかも下宿って…高くつきそう?」

はい、そのとおりです。年間150万〜200万円、4年間で800万円以上になるケースも。自宅通学との比較も含めて検討が必要です。

【私立理系+下宿ルートの学費内訳】

📌 私立理系大学:学費年間約150万円(実験費含む)

📌 下宿費(家賃+生活費):年間約120万円

📌 4年間トータル:学費+生活費で800〜1,000万円前後

📌 実家通学なら、生活費分を大きく削減できる

→ つまり、「私立理系+下宿は“1,000万円を超える可能性が高い”ということですね!」

7-3. 海外進学に必要な為替リスク&渡航費備え方

「子どもを海外留学させたいけど、どのくらいお金がかかるの?」

国や通う大学によって異なりますが、年間300万円以上かかることも珍しくありません。為替リスクや現地生活費も含めて、早めの準備がカギです。

【海外進学にかかる主な費用】

📌 授業料:年間150〜250万円(アメリカ・イギリスは高額)

📌 渡航費・ビザ・保険:初期費用だけで30万円超も

📌 現地生活費:年間100万円前後(都市により変動)

📌 為替レートにより数十万円単位で変動するリスクも

→ つまり、「海外進学には“数百万円規模+為替の変動リスク”があるということですね!」

年間レビューで教育資金計画を継続改善するコツ

「教育資金の計画って、一度立てたら終わりじゃないの?」

そう考えがちですが、実は“定期的な見直し”こそが成功のカギなんです。

子どもの成長やライフイベント、家計の変化に応じて、資金計画も柔軟にアップデートする必要があります。特に年に1度、家族で話し合いながら「今の積立額で足りるか?」を確認する時間を持つことが重要です。

ボーナスや昇給をうまく使って積立額を増やしたり、制度改正や金利変動に合わせてポートフォリオを調整することも、教育資金を確実に貯めるコツになります。

この章では、年間レビューの具体的な進め方と改善ポイントをわかりやすく紹介します。

8-1. 家族会議でライフイベント&資金配分を共有

「教育資金って、夫婦だけで抱え込んでいませんか?」

実は、家族全体で共有することが“継続力”のカギなんです。進路の希望やライフイベントを整理することで、資金の優先順位が見えてきます。

【家族会議で共有すべき内容】

📌 子どもの進学予定・将来の希望(中学受験や留学など)

📌 引越し・車購入・住宅ローンなどのライフイベント予定

📌 教育費・生活費・老後資金の“バランス配分”を確認

📌 家族間で使途不明金や支出漏れがないかチェック

→ つまり、「“家族で話し合うこと”が長期の教育費準備を支える土台になるということですね!」

8-2. ボーナス・昇給タイミングで積立額を増額する方法

「積立額、ずっと同じままにしていませんか?」

収入が上がったときは、教育資金の積立額を増やすチャンスです。特にボーナスや昇給後の“数万円”は、将来の大きな余裕に繋がります。

【積立増額のタイミングと方法】

📌 年2回のボーナス:一部を学資保険・ジュニアNISAへ回す

📌 昇給時:手取り月額アップ分の3〜5割を自動積立へ

📌 子どもの年齢別に“ピーク前強化”プランを設定

📌 目標達成率をExcelやアプリで可視化

→ つまり、「収入が増えたタイミングを“教育投資”に変えるのがコツということですね!」

8-3. 金利変動・制度改正に合わせたポートフォリオ調整

「教育資金の運用って、放ったらかしで大丈夫?」

金利や制度は定期的に変わるので、年に1回の調整が安心です。預金・保険・投資のバランスを見直すことで、リスクを抑えて成果を出せます。

【年間調整のチェックポイント】

📌 銀行定期・学資保険の金利が上がったかを確認

📌 新NISAや非課税制度の最新情報を反映

📌 インフレリスクを考え「現金→投資信託」も検討

📌 使途別にポートフォリオを分けて“出口戦略”を設計

→ つまり、「“年1回の見直し”が教育資金を守り育てるカギということですね!」

教育費負担を軽減する公的支援&節約テクニック

「教育費がかさみすぎて、家計が圧迫されてきた…」

そんな悩みを抱える家庭にとって、公的支援制度と節約テクニックの活用は必須です。

実は、授業料無償化や給付型奨学金など、知っているかどうかで“何十万円単位”の差が出る支援制度が存在します。また、塾や習い事の費用も、オンライン学習サービスを活用すれば月数千円〜1万円以上の節約が可能です。

さらに、教育ローンの借入タイミング次第で、将来の所得控除や家計管理がぐっと楽になるケースもあります。

この章では、家計負担を軽くしつつ教育の質を保つための、実践的な支援制度と節約ワザをわかりやすく解説していきます。

9-1. 授業料無償化&給付型奨学金の最新申請条件

「高校や大学って、本当に授業料が無償になるの?」

実は、世帯収入や進学先によって支援制度の対象になる可能性があります。特に給付型奨学金は、返済不要なので早めの準備が大切です。

【最新の支援制度チェックポイント】

📌 高校無償化:年収目安910万円未満で対象(公立・私立対応)

📌 給付型奨学金:住民税非課税世帯なら最大91万円(大学生)

📌 奨学金予約採用:高2・高3の早期申し込みが重要

📌 大学ごとの独自支援制度も併用可能

→ つまり、「“もらえるお金”を逃さず活用するのが節約の第一歩ということですね!」

9-2. 塾・習い事費を抑えるオンライン家庭学習サービス活用

「塾代が家計を圧迫してませんか?」

最近は、月数千円でプロ講師の授業が受けられるオンライン学習サービスが注目されています。特に中学・高校生の家庭におすすめです。

【おすすめのオンライン学習サービス】

📌 スタディサプリ:月2,178円で全学年対応

📌 RISU算数:AI×タブレット型で自宅でも効果的

📌 Z会オンライン:難関校対策に強みあり

📌 家庭教師の代わりに「個別添削付きプラン」も検討

→ つまり、「“塾に通わず成果を出す”時代が来ているということですね!」

9-3. 教育ローンを「下の子」進学時に借りる節税メリット

「教育ローンって、できれば借りたくないですよね?」

でも実は、ローン金利の一部は所得控除の対象になるケースもあるんです。下の子の進学時に計画的に使えば、家計への負担を抑えられます。

【教育ローンを賢く使う方法】

📌 国の教育ローン:固定金利1.95%(2025年時点)

📌 所得税控除(特定支出控除など)で節税可能な場合あり

📌 一括支出より分割支払いにしてキャッシュを温存

📌 複数子どもがいる場合は“時期を分散”して利用

→ つまり、「教育ローンは“最終手段”ではなく、“戦略的な節約術”として使えるということですね!」

結論

教育費1,000万円の準備は「早く」「着実に」進めることが何より大切です。

本記事で紹介したように、公立・私立別の費用シミュレーションや学資保険・新NISAの活用、積立戦略の見直しを組み合わせることで、無理なく目標額に近づけます。

さらに、年間の資金レビューや非課税贈与の制度活用、支出の最適化など、今からでも始められる方法がたくさんあります。

「学費は高すぎて無理」とあきらめるのではなく、情報と行動で未来を変えられるのです。

少しずつでも準備を始めることで、将来の進学選択肢をぐっと広げることができます。

まずは、**児童手当の積立や口座開設など“今日できる一歩”**から始めてみてください。

ご家庭のライフスタイルに合った最適な方法で、賢く教育資金を積み上げていきましょう。

最後まで読んでくださり、ありがとうございました!

コメント