子どもの教育費、どうやって準備していますか?

実は、学資保険だけでも、新NISAだけでも不十分かもしれません。

これからの時代、教育資金の準備には“増やす力”と“守る力”の両立がカギ。

返戻率の高い学資保険で堅実に貯めつつ、新NISAで非課税メリットを活かした運用を組み合わせることで、将来の教育費に大きな差が生まれます。

この記事では、学資保険と新NISAの基本から、具体的な組み合わせ方・節税テクニック・家計改善までを一気通貫で解説!

最大で350万円もの差を生む設計ポイントを、初心者にもやさしくわかりやすく紹介します。

学資保険の基本と“貯める力”を最大化する活用法

学資保険って「なんとなく入っておくもの」と思っていませんか?

実は、正しく選べば“貯める力”を大きく伸ばす心強い味方なんです。

ポイントは、返戻率・保障内容・払込期間といった基本の仕組みをしっかり理解して活用すること。さらに、教育資金専用口座として家計を守る効果や、返戻率110%超えを狙える商品選びのコツも知っておきたいところです。

このパートでは、初心者でもすぐに実践できる学資保険の使い方を徹底解説!

損しないための商品選びから、家計を助ける活用法まで、今日から役立つ知識をぎゅっと詰め込んでお届けします。

1-1: 学資保険の仕組みとは?返戻率・保障内容・払込期間を徹底解説

実は、学資保険って「教育資金を貯めるための預け先」だけじゃないんです。

万が一への備えと、効率的な資金形成を両立できる優秀な仕組みなんですよ。

学資保険の基本要素は以下の3つです:

- 返戻率(へんれいりつ):支払った保険料に対して、戻ってくる割合。100%超でプラスになる。

- 保障内容:親(契約者)が死亡・高度障害になると、保険料免除+給付金支給という安心設計が一般的。

- 払込期間:10年払いや18歳までなどを選べる。短くするほど返戻率は高くなりやすい。

ここが重要!

返戻率や保障のバランスを見ながら選べば、安心+おトクな貯蓄プランが実現できます!

1-2: 教育費専用口座化で家計を守るメリットと注意点

「学資保険を“教育費専用の貯金口座”として使う」って、実はすごく便利なんです。

日々の生活費とは切り離して貯められるので、使い込み防止にもなるんですよね!

メリットはこんなにあります:

- 自動で積み立てできる:毎月引き落としなので、強制的に貯まる

- 目的が明確になる:子どもの進学費用と決まっているから使い道で迷わない

- 生活費と混ざらない:手を付けづらい“専用資金”になることで貯蓄が守られる

でも注意点も忘れずに:

- 途中解約で元本割れすることがある

- 急な出費に使えないので、生活防衛資金と別管理が必要

ここが重要!

学資保険は“使いにくいけど貯まりやすい”。家計の守りを固める最強ツールになります!

1-3: 返戻率110%超えを狙う!商品選びの5つのチェックポイント

返戻率100%を超える学資保険、実は意外とあるんです!

でも選び方を間違えると、「あれ?返戻率低い…」なんてことも。

だからこそ、事前チェックが重要なんです。

商品選びで見るべき5つのポイントはこちら!

- 契約者の年齢:若いほど保険料が安く、返戻率が上がりやすい

- 払込期間の設定:10年払いや15年払など、短期払いが有利

- 特約の有無:医療特約・祝い金特約はカットする方が返戻率アップ

- 受け取り時期:大学入学に合わせて給付される設計が人気

- ネット申込や団体契約の活用:割引が効いて保険料が安くなることも

ここが重要!

「返戻率=利回り」と考えて、比較サイトで複数プランを見比べるのが鉄則です!

新NISAで教育資金を増やす!最適ファンドと運用テクニック

「教育費は貯めるだけでなく、増やす時代へ」。

そう言われる今、注目されているのが新NISAを活用した運用型の教育資金準備です。

特に、「成長投資枠」では非課税で高成長を狙えるインデックスファンドが人気。さらに、つみたてNISAと組み合わせることでリスクを分散しながら、堅実に教育資金を育てることができます。

このパートでは、教育費目的で使えるおすすめファンド3選、つみたて併用の実践術、**非課税の恩恵を長く受ける“ロールオーバー戦略”**までわかりやすく解説。

新NISAを上手に使えば、貯金だけでは届かなかった将来資金が見えてくるかもしれません。

2-1: 新NISA「成長投資枠」で選ぶ教育費向けインデックスベスト3

実は、新NISAの「成長投資枠」では、高成長が期待できるインデックスファンドを非課税で運用できるんです。

教育費に向いているファンドを厳選すると、次の3つがおすすめです!

📌 eMAXIS Slim 米国株式(S&P500)

:王道のアメリカ主要企業に投資。過去実績が安定していて初心者向け。

📌 SBI・V・全世界株式インデックス・ファンド

:1本で世界中に分散投資。教育費など10年以上の運用に最適。

📌 楽天・S&P500インデックス・ファンド

:低コストかつ実績あり。楽天証券ユーザーに人気。

ここが重要!

教育資金に向いているのは「長期・分散・低コスト」の三拍子そろったファンドです!

2-2: つみたてNISAと組み合わせてリスクを抑える方法

「新NISAの成長投資枠だけだと少し怖い…」

そんなときは、つみたてNISAと組み合わせることで安定感がグッとアップします。

おすすめの併用術はこちら!

- つみたてNISA=コツコツ積立&守り型

- 成長投資枠=一括 or 少額積立&攻め型

- 非課税枠をフル活用しつつ、リスクを分散

たとえば、つみたてNISAで20年かけて安定運用しながら、成長投資枠で短期の上昇を狙うハイブリッド戦略が可能です。

ここが重要!

教育費のタイミングに合わせて、「安定型」と「成長型」を上手に組み合わせることがカギです!

2-3: 非課税メリットを最大化するロールオーバー戦略

NISAの最大の魅力は「運用益が非課税になること」ですよね?

だからこそ、そのメリットを**できる限り長く活かす“ロールオーバー戦略”**が重要なんです。

簡単にいうと、「次のNISA枠に資産を移し替えて非課税期間を延長する」テクニックです。

ロールオーバーの基本:

- 保有資産を売却せずに、翌年のNISA枠に移行(継続保有)する

- 税金を払わずに運用益を長期で受け取れる

- 教育費に必要な年まで非課税で育てられる

ここが重要!

「必要になるタイミングまで非課税で置いておく」だけで、資産の増え方に大きな差が出ます!

学資保険+新NISA併用プランで350万円差を生む設計

「学資保険だけ」「新NISAだけ」ではもったいない!

実は、この2つをうまく組み合わせることで、将来の教育資金に最大350万円の差がつく可能性があるんです。

学資保険で“確実に守る”、新NISAで“賢く増やす”。このダブル戦略こそが、今どきの教育費準備に欠かせない考え方です。

この章では、モデル試算をもとにした併用設計の考え方、払込額・積立額の逆算方法、早く始めることで得られる複利効果の威力をやさしく解説します。

少しの工夫で数百万円の違いが生まれる設計法、ぜひ参考にしてみてください。

3-1: モデル試算で見る350万円格差!併用プラン設計のポイント

学資保険だけでなく、新NISAを活用した併用プランにすると、

「保障+運用益」で最大350万円の差がつくこともあるんです!

たとえばこんなモデルケース:

- 学資保険で200万円を受取(返戻率110%)

- 新NISAで10年間インデックス投資 → 150万円の利益

- 合計350万円アップの教育資金に!

ここが重要!

「保険で守り、NISAで増やす」ダブル戦略が、家計にゆとりをもたらします!

3-2: 払込額と積立額を逆算した最適プランの作り方

「いくら貯めればいい?」ではなく、

「いつ・いくら必要か」から逆算して設計するのがプロのやり方です!

ステップは簡単:

- 大学入学時に必要な金額を算出(例:300万円)

- 現在の年齢から逆算して、月々の積立額を設定

- 学資保険+新NISAそれぞれの役割を分担

たとえば、「学資保険で200万円、新NISAで100万円育てる」というようにバランスを調整すると◎。

ここが重要!

ゴールから逆算すると、無理のない積立計画が見えてきます。

3-3: 早期スタートで複利効果を最大化するコツ

「もっと早く始めておけばよかった…」

この言葉、教育費においては本当によく聞きます。

早く始めるだけで“複利”の力がどんどん効いてくるんです!

たとえば毎月1万円の積立でも、10年と15年では数十万円の差が出ることも。

複利効果を活かすコツ:

- 0歳からスタートが理想(できれば幼児期から!)

- 無理のない金額でいいから、とにかく早く始める

- 途中でやめずに“継続”が最強の戦略

ここが重要!

早く始めれば、同じ金額でも時間が味方してくれるんです。

年齢・学年別 積立プランシミュレーションと月額試算

「いつから、いくらずつ積み立てればいいの?」

そんな疑問に答えるには、子どもの年齢や学年に合わせたシミュレーションが欠かせません。

教育費は、進学のタイミングで一気に増えるのが特徴。出生〜小学校、そして中学・高校・大学と、ステージごとに必要額と準備ペースは大きく変化します。

この章では、各年代に応じた月額試算の具体例を紹介し、見直し時期や兄弟がいる場合の管理テクニックも丁寧に解説。

「今の積立ペースで足りる?」と不安な方も、この記事を読めばスッキリ計画が立てられます。

4-1: 出生〜小学校進学までの必要額と月額積立例

実は、小学校入学までにもけっこうお金がかかるんです。

保育料・ベビー用品・習い事などで、合計100万〜150万円は見込んでおきたいところ。

たとえば、こんな感じでシミュレーションできます:

- 出生〜6歳で150万円用意したい

- 積立期間:6年間(72ヶ月)

- 月々の積立額:約20,800円

📌児童手当(月1.5万円)を活用して、実質的な持ち出しを減らすのもおすすめです!

ここが重要!

「小学校前=お金がかからない」は間違い。早期からの積立が安心の鍵になります!

4-2: 中高・大学進学時に備える積立見直しのタイミング

子どもの成長とともに教育費はどんどん増えていきます。

特に中学・高校・大学の進学時期は、一気に支出が跳ね上がるタイミングです。

こんな時期に積立の見直しを検討しましょう:

- 小6の夏〜冬:中学進学に向けた教育費(制服・塾代・入学金)

- 中3〜高1:高校受験・入学準備+塾や模試で出費急増

- 高2〜高3:大学受験費用+入学準備資金の本格準備期

📌見直しのポイントは、固定費削減 or 収入アップで追加積立枠を確保すること。

ここが重要!

年1回でもいいので、「この先いつ、いくら必要か?」を見直すクセをつけましょう!

4-3: 兄弟が多い家庭の複数プラン管理テクニック

兄弟がいると、教育費の管理はさらに複雑になりますよね。

でも、ちょっとしたルールを決めるだけで効率的に管理できます。

おすすめの管理テクニックはこちら:

- 子どもごとに積立口座を分ける(学資保険 or 証券口座)

- 共通資金(全員分)と個別資金(進学順)を分けて計算

- 家計簿アプリでタグ分けして視覚的に把握

さらに、進学時期が重なる年は要注意! 2人分の入学金+制服代などで出費が集中します。

ここが重要!

兄弟の教育費は“総額”より“タイミング”で破綻しやすいので、キャッシュフロー管理がカギになります!

家計改善×節税で教育資金を加速!3つの家計ハック

「教育資金が足りない…でも今の収入じゃ限界かも」

そんな時こそ見直すべきなのが、家計の“出費”と“税金”の部分なんです。

実は、固定費の見直しやふるさと納税、祖父母からの贈与などを上手に活用するだけで、年間数十万円単位で教育資金に余裕を生み出せる可能性があります。

この章では、月3万円を浮かせる固定費削減術、ポイ活&節税の“お得ワザ”、そして贈与税非課税枠をフル活用する方法を、具体例とともにわかりやすく紹介。

収入を増やさずに教育費を加速できる、実践的な家計ハックをぜひチェックしてみてください。

5-1: 固定費削減で月3万円+年間36万円を教育費に回す方法

意外と見落としがちなのが、毎月かかる“固定費”の見直しです。

実はこれ、教育資金を生み出す一番手っ取り早い方法なんです!

見直すべき固定費の例:

- スマホ代 → 格安SIMに変更(月5,000円節約)

- 保険 → 不要な特約のカット(月5,000円節約)

- サブスク → 利用してないサービスを解約(月3,000円節約)

- 電気・ガス → プラン見直し&乗り換え(月2,000円節約)

これらを組み合わせれば、月3万円以上の節約も可能!

ここが重要!

削った分は“自動積立”に回すことで、確実に教育資金に変える習慣が身につきます!

5-2: ふるさと納税&ポイ活で“お得上乗せ”テクニック

「ふるさと納税やポイ活って本当に教育費の足しになるの?」

答えはYES。実質的な支出を抑えつつ、教育資金を間接的に増やせます。

具体的なテクニックはコレ!

- ふるさと納税で日用品・お米・ティッシュ等をカバー

→ 食費や生活費を圧縮して、その分を貯蓄に回す - ポイ活アプリで投資ポイントを貯める

→ 楽天ポイント・dポイントなどを新NISA積立に活用できる場合も - クレジットカードの還元率を見直して生活費支出を最適化

ここが重要!

“お金を増やす”だけじゃなく、“使うお金を減らす”のが教育資金の加速術!

5-3: 祖父母贈与の非課税枠を最大限活用する手続き

「実は祖父母から教育費を援助してもらえるけど、贈与税が心配…」

そんな場合も安心してください。正しい手続きで“非課税”で受け取ることができます。

使える制度は以下の2つ:

- 教育資金贈与の非課税制度(2026年3月末までの期間限定)

→ 1,500万円まで非課税(学校等への直接支払が条件) - 年間110万円までの暦年贈与

→ 手渡しOK。口座管理や領収書保管がポイント。

手続きのポイント:

- 教育資金贈与は金融機関経由で管理口座を設定

- 使い道を明確にし、証明書類(領収書)を保存

- 贈与する側・される側、両者の理解が大切

ここが重要!

制度を知っているかどうかで、数百万円の贈与が税金ゼロで実現できるかが決まります!

学資保険の保険料を抑える節約テクニック大全

「学資保険って高いから無理かも…」

そう感じた方にこそ知ってほしいのが、保険料をグッと抑える節約テクニックです。

実は、契約年齢や払込期間の組み合わせを変えるだけで、返戻率が大きくアップすることもあります。さらに、特約の取捨選択や申込方法を工夫すれば、数万円〜十万円単位の節約も夢じゃありません。

この章では、保険料を抑えるために見直したいポイントを徹底解説。

「無理なく続けられる学資保険」を選ぶための実践ノウハウを、初心者にもわかりやすく紹介します。

ムダを省いて、賢く貯める。その第一歩をここから始めましょう!

6-1: 契約年齢・払込期間の組み合わせで返戻率を引き上げる

学資保険の保険料は、「契約者の年齢」と「払込期間」で大きく変わるんです。

ちょっとした選び方の違いで、返戻率が数%も変わることも。

ポイントは以下の通り:

- 契約は若いほど有利:親が若いと保険料が安く、返戻率も高くなりやすい

- 払込期間は短くする:10年払・15年払など短期にすると、総支払額が減り返戻率アップ

- 満期まで払い続けるより、先に終えるほうが効率◎

たとえば、35歳契約・10年払込の方が、40歳契約・18年払込より返戻率が2〜4%高いケースも。

ここが重要!

返戻率に直結する「契約年齢と払込期間のバランス」は、保険選びの最重要ポイントです!

6-2: 医療特約・祝い金特約は本当に必要?判断リスト

学資保険には「医療特約」「祝い金付きプラン」がありますが、

実はこれ、つけることで返戻率が下がる原因になることも…。

こんなときは特約を見直すサインです:

- 「祝い金があるからおトク」と思って契約している

- 医療保険はすでに別で加入している

- 返戻率が100%を切っている

判断リストはこちら:

✔ 教育資金を目的にするなら、祝い金は不要なことが多い

✔ 医療特約は、他の保険でカバーできていれば外してOK

✔ 必要な保障と貯蓄は、分けて考えるのがベスト

ここが重要!

保険は「シンプルが正義」。余分な特約は削って返戻率アップを狙いましょう!

6-3: ネット申込&団体割引で実現する保険料カット率

保険の入り方ひとつで、保険料を年数万円単位で節約できるってご存じですか?

特に注目したいのが、ネット申込と団体割引です!

活用すべきルートはこちら:

- ネット専用保険会社(例:こくみん共済、ソニー生命など)

→ 人件費が少ない分、保険料が安く設定されている - 会社の団体保険割引

→ 勤務先が提携していれば、保険料が5〜10%オフになるケースも - 保険比較サイトのキャンペーン活用

→ 契約特典でAmazonギフト券や現金還元があることも

ここが重要!

「どこで申し込むか」によって、保険料の節約額が大きく変わります!

公的制度&奨学金で教育費負担を最小化する方法

「教育費ってこんなにかかるの…?」と驚いた方へ。

でも安心してください。国や自治体の公的制度を使えば、負担を大幅に軽減できる方法がたくさんあるんです。

たとえば、児童手当や高校授業料の無償化、給付型奨学金の活用、そして確定申告で受けられる教育費控除・扶養控除など、見逃しがちな制度もフルに使えばかなりの節約に。

この章では、最新の適用条件、奨学金の使い分け術、申告時に損しない控除の使い方をわかりやすく解説します。

知らなかったではもったいない!制度の“取りこぼしゼロ”を目指しましょう。

7-1: 児童手当・高校授業料無償化の最新適用条件

まずは、誰でも使える公的支援からチェックしましょう。

児童手当と高校授業料の無償化制度は、教育費削減の基本ツールです!

ポイントは以下の通り:

- 児童手当

0〜15歳まで支給。所得制限あり。

・3歳未満:月15,000円

・3歳〜中学生:月10,000円(第3子以降は15,000円) - 高校授業料無償化(高等学校等就学支援金)

・年収590万円未満程度で授業料が無償化

・私立高校にも支援金支給あり(最大39万6,000円/年)

ここが重要!

最新の所得制限や改定情報は、各自治体や文部科学省のサイトで確認を!

▶ 参考:https://www.mext.go.jp/a_menu/shotou/mushouka/

7-2: 給付型奨学金と貸与型の賢い併用テク

奨学金は「借金」のイメージがあるかもしれませんが、

給付型をうまく使えば、返済不要で教育費を大きく軽減できます。

賢い併用ポイントはこちら:

- 給付型奨学金(例:日本学生支援機構JASSO)

・所得条件や成績要件あり

・月2万〜4万円を返済不要で支給 - 貸与型奨学金

・無利子と有利子がある

・卒業後から返済開始(10〜20年かけて返済) - 入学直後に支給される入学一時金の活用

・入学金や初期費用をまかなえる

ここが重要!

「給付型+無利子貸与型」で賢く組み合わせることで、負担を最小限に抑えることができます!

7-3: 教育費控除・扶養控除を漏れなく活用する確定申告術

実は、税金の控除を使えば実質的に教育費を節約することも可能なんです。

とくに、確定申告をする家庭は見逃せないポイントです。

利用できる主な控除制度:

- 扶養控除(16歳以上の子どもが対象)

→ 所得税・住民税の負担が減る - 社会保険料控除(学費として納めた国民年金など)

→ 子の国民年金を親が払っていれば控除対象に - 医療費控除(教育費とは別だが重なりやすい)

→ 子どもの治療・メガネ・歯列矯正など

📌 授業料控除や各種教育資金に関する明細は、必ず領収書を保存しておくことが大切です。

ここが重要!

控除の申告漏れはもったいない!確定申告をうまく使えば“税金が戻ってくる”可能性も。

成功&失敗事例から学ぶ350万円差を生んだ戦略

「実際にうまくいった人の話が聞きたい」

そんなときに参考になるのが、リアルな成功例と失敗例から学ぶ教育資金戦略です。

同じように学資保険や新NISAを活用していても、選び方やタイミングによって最終的に数百万円の差が生まれることもあるんです。

この章では、返戻率105%で大学費用を準備したA家、途中解約で損をしたB家、そして併用設計で350万円リターン差を実現したC家の実例を紹介。

具体的な体験談から、あなたの教育資金プランに生かせるヒントが必ず見つかります。

8-1: 返戻率105%で大学入学金をまかなったA家の成功例

A家は、学資保険をうまく活用して大学入学金200万円を“実質190万円の積立”でカバーしました。

ポイントは、シンプルで無理のない設計です。

A家が実践した内容はこちら:

- 0歳の時点で返戻率105%の学資保険に加入

- 医療特約は外して純粋な貯蓄型を選択

- 10年払込にして返戻率を最大化

結果、200万円の給付金を得て、教育ローン不要で大学に進学できたそうです。

ここが重要!

「早く・シンプルに・高返戻率」を意識すれば、安全で着実な資金準備が可能になります!

8-2: 途中解約で損失…B家が陥った3大NGポイント

一方、B家は途中解約で大きな損失を出してしまいました。

学資保険の正しい知識があれば、防げたはずのトラブルです…。

B家の失敗ポイントはこの3つ:

- 保険料が家計に合っておらず、支払いが負担に

- 途中で必要資金が足りなくなり、解約して元本割れ

- 祝い金付きプランで返戻率が低かった

最終的に受け取れた金額は、当初予定より約30万円も少ない結果に。

ここが重要!

契約前に「家計の余力」と「必要な保障」をしっかり見極めることが、損を防ぐ第一歩です!

8-3: 学資保険+新NISA併用で350万円リターン差を実現したC家の秘訣

C家は、学資保険と新NISAを組み合わせて“350万円のリターン差”を実現した家庭です。

守りと攻めの両方を取り入れた、理想的な資金設計でした。

その戦略はこちら:

- 学資保険:0歳から15年払で返戻率108%の貯蓄を確保

- 新NISA:夫婦で満額投資、10年で200万円の運用益を獲得

- 児童手当も全額NISAへ回し、自動積立を徹底

最終的に、当初の予定よりも約350万円多く教育費を確保できたとのこと。

ここが重要!

“守る(保険)× 増やす(NISA)”のハイブリッド設計が、教育資金の王道パターンです!

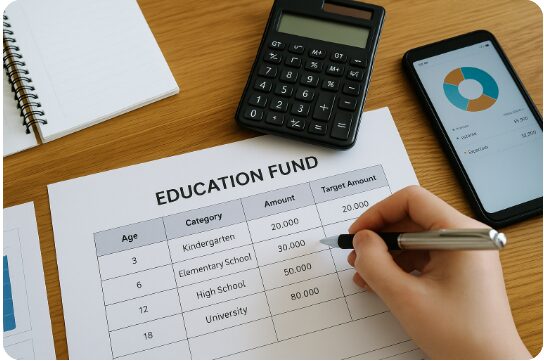

今日から始める逆算型!教育費“貯めドキ”ロードマップ

「教育費、なんとなく貯めているけど大丈夫かな?」

そんな不安を解消するために必要なのが、ゴールから逆算する“資金計画シート”の活用です。

いつ・いくら必要かを明確にし、そこから逆算して積立額を決めるだけで、無理なく確実に目標達成が見えてくるようになります。家計簿アプリを連携すれば、自動積立や見直しのタイミング管理もスムーズです。

この章では、今日からできる3ステップの資金計画作り、自動化テクニック、学年別見直しの指標をわかりやすく解説。

“なんとなく貯金”から卒業し、計画的な教育費づくりを今すぐ始めましょう。

9-1: 3ステップで作る“逆算型”資金計画シートの作成法

逆算型の教育費計画は、「いつ・いくら必要か」を明確にすることから始まります。

以下の3ステップで簡単に作れます!

- 教育費のゴールを明確にする

→ 例:大学進学時に300万円 - 現在の年齢から逆算して必要月額を計算

→ 例:15年で月1.7万円積立 - 学資保険と投資などで分散設計を考える

→ 半分は学資保険、残りはNISAなど

ここが重要!

ゴールを設定して逆算することで、無理なく確実に積み立てられる仕組みができます!

9-2: 家計簿アプリ連携で自動積立&リマインド設定

積立を「続ける」ためには、“自動化”と“可視化”がポイントです。

今は便利な家計簿アプリで、積立や通知もカンタンに設定できます!

おすすめの活用法はこちら:

- 家計簿アプリ(MoneyForward、Zaimなど)で教育費項目を作成

- 銀行・証券口座を連携して毎月の積立を見える化

- 「今月の目標達成」「積立額不足」などの通知をONにする

ここが重要!

“ほったらかしOK”の状態を作ると、継続率が一気にアップします!

9-3: 子どもの学年に合わせた見直しタイミングと指標

計画を立てたら終わり…ではありません。

子どもの成長に合わせて、定期的な見直しをすることも大切です!

見直しのタイミング例:

- 小学校入学時:学用品や塾代で支出が増える

- 中学・高校入学前後:模試・入試費用が発生

- 高校2年〜3年:大学受験費用・入学金の試算

📌 見直しの際は、「今の積立ペースで足りるか?」を指標にチェックしましょう。

ここが重要!

“定期的に振り返る”ことで、不足・過剰を防ぎながらムダなく貯められます!

結論

子どもの教育費は、「ただ貯める」だけでは将来に大きな差がついてしまう時代です。この記事で紹介したように、学資保険で“守り”、新NISAで“攻める”併用戦略を実践すれば、最大350万円もの差を生むことも可能になります。

さらに、年齢・学年別にシミュレーションしながら積立計画を立てることで、無理のない貯蓄が実現できます。加えて、ふるさと納税・固定費見直し・贈与制度といった節税ハックや公的制度の活用で、教育資金の負担を大きく減らすことも十分可能です。

つまり、「早く始めて、仕組みを使いこなす」ことこそが最強の教育資金対策。

今できることから一歩ずつ行動を始めれば、未来の家計にゆとりをもたらす準備ができます。

📌 今日からできる第一歩は、「資金計画シートの作成」や「学資保険とNISAの比較」から。

ぜひ、行動に移して、お子さんの未来に安心と可能性をプレゼントしてあげてください。

最後まで読んでくださり、ありがとうございました!

コメント