このテーマ、実は多くの人が「正解が分からないまま決断を迫られる」のが一番の問題なんです。

ニュースや社内説明では「割増退職金」「再就職支援」と聞こえは良いですが、

手取りはいくら残るのか?生活は何か月もつのか?再就職は本当にできるのか?

ここを具体的に計算せずに判断すると、あとから後悔しやすくなります。

実は、希望退職は

「乗れば得」「残れば安全」と単純に分けられるものではありません。

年齢・職種・貯蓄・固定費・家族構成によって、正解は大きく変わります。

この記事では、

退職金・失業保険・社会保険・年金・再就職の現実まで含めて、

「感情ではなく、数字と条件で判断する方法」を整理しています。

つまり、

「今の不安を減らす」だけでなく、

5年後・10年後に後悔しない選択をするための判断材料を、1つずつ確認できる構成です。

迷っている今だからこそ、

まずは全体像を押さえて、冷静に考えていきましょう。

早期退職・希望退職とは?制度の違いを1ページで整理

早期退職や希望退職の話が出ると、「結局これってリストラ?」「会社都合になるの?」と不安になりますよね。実は、制度の“名前”が似ていても、退職の扱い・条件・リスクはまったく別物なんです。

この章では、まず早期退職(早期退職優遇制度)がなぜ導入されるのかを、企業側の狙い(組織再編・人件費最適化・年齢構成の調整)まで含めて整理します。ここを理解すると、「今このタイミングで募集する理由」が見えてきます。

さらに、希望退職・早期退職・自主退職・退職勧奨の違いを1ページで比較し、失業保険や退職金の考え方にどう影響するかもつなげます。公務員と民間で仕組みが違う点も押さえるので、「自分のケースはどれ?」が迷わず判断できます。

1-1. 早期退職の定義と導入目的:企業の人材戦略(再編・新陳代謝・コスト)

早期退職とは、簡単に言うと会社が条件を提示して、退職希望者を募る制度です。

「辞めさせられる」のではなく、あくまで“応募制”なのが特徴ですね。

実は、企業が早期退職を実施する理由はかなり現実的です。

早期退職を導入する主な目的:

- 事業再編・組織縮小に伴う人員調整

- 人件費(固定費)の圧縮

- 年齢構成の是正・世代交代

- 新規事業への人材入れ替え

つまり、個人の能力や評価とは必ずしも直結しないケースが多いんです。

ここが重要!

早期退職は「評価が低い人向け」ではなく、会社側の経営判断として行われる制度だと理解しておきましょう。

1-2. 希望退職・早期退職・自主退職・退職勧奨の違い(扱い・条件・リスク)

名前が似ていて、一番混乱しやすいポイントですよね。

でも、扱いを間違えると失業保険や条件面で大きな差が出ます。

それぞれの違いを整理すると、以下の通りです。

主な退職形態の違い:

- 希望退職:会社が条件提示 → 本人が応募(割増退職金あり)

- 早期退職:希望退職の一種。年齢・期間条件が付くことが多い

- 自主退職:本人都合で退職(原則は自己都合)

- 退職勧奨:会社から個別に退職を促されるケース

見た目は似ていても、書面上の扱いはまったく別物です。

ここが重要!

「希望退職=自主退職」ではありません。

失業保険や条件に直結するため、必ず退職理由の記載を確認しましょう。

1-3. 公務員と民間で違う「早期退職」:制度目的・手続き・注意点

実は、同じ「早期退職」でも、公務員と民間企業では意味合いが大きく違います。

民間企業の場合:

- 経営判断として柔軟に実施

- 条件や割増金は会社ごとに異なる

- 募集時期・対象者も流動的

一方、公務員の場合は、

- 年齢・勤続年数が明確に制度化

- 割増退職金の計算ルールが厳格

- 手続きやスケジュールが固定的

つまり、民間の感覚で公務員の早期退職を判断するとズレやすいんです。

ここが重要!

同じ言葉でも前提条件が違います。

自分が「公務員か民間か」で、制度の見方を切り替えることが大切ですね。

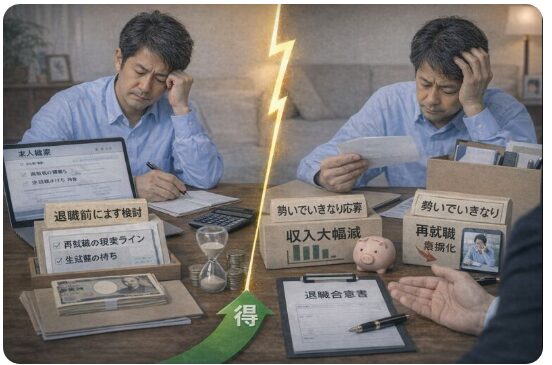

乗るか残るかの判断フレーム:迷ったときに見る4つの軸

希望退職に「乗るべきか、残るべきか」で迷う一番の理由は、判断基準があいまいなまま感情で考えてしまうことにありますよね。周囲の意見や社内の空気に流されると、あとから「もっと冷静に考えればよかった」と後悔しがちです。

実は、この判断には見るべき軸がはっきり決まっています。それが「お金」「キャリア」「リスク」という3つの現実要素です。退職金と失業給付で生活はどこまで持つのか、年齢や職種を踏まえた再就職の現実ラインはどこか。ここを数字で把握しない限り、正しい判断はできません。

さらに見落としがちなのが、合意書の内容や退職後の配置・評価、そしてメンタル面の影響です。「残った場合に失うもの」「辞めた場合に背負うもの」を先に可視化することで、判断の軸は一気にクリアになります。

この章では、迷ったときに必ず立ち返るべき4つの判断フレームを使って、後悔しない選択をするための考え方を整理していきます。感覚ではなく、条件と現実で判断していきましょう。

2-1. 金銭(手取り・生活防衛・固定費):退職金+失業給付で耐えられるか

実は、「退職金があるから大丈夫」と思っていても、手取りでいくら残るかを見ないと不安が解消されませんよね。

退職金には税金がかかり、失業給付にも条件があります。ここを曖昧にしたまま判断すると、生活費が足りなくなるリスクが一気に高まります。

チェックすべき金銭ポイント:

- 退職金の手取り額:税金(退職所得控除)を引いた後

- 失業保険の受給見込み:待期期間や給付日数を確認

- 生活防衛資金:固定費×最低6〜12か月分の余裕

- 固定費の見直し:家賃・保険・ローン・光熱費など

例えば、退職金が100万円多くても税金で減ると手取りはそれほど変わらないことがあります。

逆に、失業給付を正しく織り込むと、資金繰りの不安は大きく軽減できます。

ここが重要!

退職金+失業給付の合計だけを見ず、手取りで生活費をカバーできるかどうかを具体的な数字で確認しましょう。

2-2. キャリア(再就職・転職・市場価値):年齢×職種×地域で現実ラインを読む

転職市場を見ていると、「やっぱり年齢がネックになるの?」と思いませんか?

実は、年齢・職種・地域の組み合わせで、再就職の現実ラインは大きく変わります。

特にミドル世代(40〜50代)は、求人の選び方次第でチャンスにもリスクにもなります。

考えるべきキャリア要素:

- 年齢による求人倍率の違い

- 職種ごとの市場価値(需要の有無)

- 地域ごとの求人事情(都市 vs 地方)

- 専門スキルの有無(資格・経験)

例えば、ITや介護・物流などの分野は比較的求人が多い一方で、特殊技能がないと難易度が高い職種もあります。

年齢だけで諦める必要はありませんが、現実ラインを把握することが不可欠です。

ここが重要!

辞めた後のキャリアを想像するために、具体的な求人情報を見て“現実の数字”で判断することがポイントです。

2-3. リスク(合意書・配置・評価・メンタル):後悔しないための“損失”を先に可視化

希望退職を検討する中で、つい「条件(金額)」だけに注目してしまいがちですよね?

でも実は、契約書の条項や社内評価・配置の変化、そしてメンタル面の負担も大きなリスクになります。

押さえておきたいリスク:

- 合意書の条項:守秘義務・競業避止・清算条項

- 社内配置・評価の変化:降格・異動で働きづらくなる可能性

- メンタル面の負担:職場での心理的ストレス

- 退職後の健康/生活リズム変化

例えば、合意書に「競業避止義務」があると、転職先が限定される可能性もありますし、清算条項が厳しいとあとから追加請求ができないこともあります。

ここが重要!

金額だけで判断せず、見えにくいリスクまで可視化して“後悔しない選択”をすることが、長期的な安心につながります。

退職金・割増金の手取りを最大化:税金(退職所得控除)まで含めて計算

退職金や割増退職金の説明を聞くと、「思ったより多い」「これなら大丈夫かも」と感じますよね。ですが実は、額面と手取りはまったく別物です。税金をどう計算するかで、最終的に手元に残る金額は大きく変わります。

ポイントになるのが退職所得控除です。勤続年数によって控除額が決まるため、「いつ辞めるか」「何年在籍しているか」で有利・不利がはっきり分かれます。ここを理解せずに判断すると、想定より手取りが少なくなりがちです。

さらに注意したいのが、割増退職金(特別加算)です。名前だけ見ると“得”に感じますが、受け取り方や他の年金制度との重なりによっては、税負担が増えるケースもあります。

この章では、退職金・割増金をできるだけ手取りで残すための考え方を、退職所得控除・iDeCo・企業年金との関係まで含めて整理します。感覚ではなく、数字で判断できるようにしていきましょう。

3-1. 退職所得控除の基本:勤続年数で控除額が変わる(計算式の押さえ方)

退職金に関する最大のポイントの1つが、退職所得控除です。

実は、勤続年数に応じて控除額が変わるため、年数が増えるほど税金の負担が減る仕組みになっています。

退職所得控除の基本:

- 勤続20年以下の場合:40万円 × 勤続年数(80万円 × 初年度)

- 勤続20年超の場合:800万円 + 70万円 ×(勤続年数 − 20年)

例えば、勤続25年の人は、控除額が大きくなり税負担が軽くなります。

結果として、手取り額が変わり、退職後の資金計画にも影響します。

ここが重要!

数字を押さえておくと、税金でどれだけ減るのか、逆にどれだけ残るのかが明確になり、判断精度が上がります。

3-2. 割増退職金(特別加算)は“得”とは限らない:課税・受取設計の注意

割増退職金があると、「ラッキー!」と思いませんか?

でも実は、単純に多い金額が入るだけでは得とは限らないんです。

チェックすべきポイント:

- 割増部分も退職所得控除の対象

- 課税後の手取りが思ったほど増えない可能性

- 支給時期による税率の違い

例えば、割増があるけれど支給が翌年になると、税制や年収との兼ね合いで手取りが減る場合もあります。

ここが重要!

割増退職金は額面だけで判断せず、課税後の手取りで比較することが“本当に得かどうか”の判断基準になります。

3-3. iDeCo/企業年金と退職金が重なる人の注意:控除調整(時期設計)で差が出る

退職金だけでなく、**企業年金やiDeCo(個人型確定拠出年金)**がある人は、退職後の受取タイミングにも工夫が必要です。

実は、複数の収入が同じ年に重なると、税金や控除で不利になることがあります。

考えるべきポイント:

- iDeCoの受け取りタイミング

- 企業年金との収入分散設計

- 年金・退職所得控除の重複調整

例えば、退職金と企業年金を同じ年に受け取ると、課税所得が増えて税負担が高くなることがあります。

ここが重要!

退職後の収入は、タイミング設計で手取り額が変わるため、計画的に受け取り年を分散することがポイントです。

年金・社会保険の影響:見落とすと家計が崩れる固定費ポイント

希望退職や早期退職を考えるとき、多くの人が見落としがちなのが年金と社会保険の影響です。退職金や失業保険ばかりに目が行きますが、実はこの部分を甘く見ると、毎月の固定費が一気に増えて家計が崩れることも珍しくありません。

特に重要なのが、年金を受け取るまでの「空白期間」です。受給開始を繰り上げるのか、繰り下げるのかで、必要なつなぎ資金の額や老後の総受取額は大きく変わります。ここを考えずに退職すると、思った以上に資金が減っていく感覚に焦ることになります。

さらに、健康保険の選択も要注意です。任意継続・国民健康保険・家族の扶養では、保険料に大きな差が出ます。選び方を間違えると、手取りが想定より大きく削られます。

この章では、退職後に必ず直面する年金と社会保険の固定費ポイントを整理し、制度変更も踏まえた現実的な考え方を解説していきます。感覚ではなく、数字で確認していきましょう。

4-1. 年金の論点:受給開始までの“つなぎ資金”と繰上げ/繰下げの考え方

年金って「65歳から」というイメージが強いですよね。

実は、退職時期によっては**年金までの空白期間(つなぎ資金)**が最大の論点になります。

まず押さえるポイント:

- 年金の基本は65歳開始(老齢基礎・老齢厚生)

- 受給開始を早める「繰上げ」か、遅らせる「繰下げ」かで一生の受給額が変わる

- 繰下げは66歳以後〜75歳まで選べる(条件あり)

- 繰下げは増額率が一生固定(後で変わらない)

ここが重要!

年金の損得は「何歳まで生きるか」で変わります。

だからこそ先にやるのは、繰上げ/繰下げの前に“つなぎ資金(生活費×空白月数)”を数字で作ることです。

4-2. 健康保険の選択:任意継続・国保・家族の扶養(条件と費用感)

退職後の健康保険は、実は選び方で月の負担が大きく変わるポイントです。

「とりあえず国保でいいか」と決めると、後で後悔しやすいんですよね。

退職後の代表的な選択肢:

- 任意継続:退職前の健康保険を最長2年継続

- 国民健康保険(国保):市区町村の制度へ切替

- 家族の扶養:条件を満たせば保険料負担が軽くなる場合も

任意継続の典型条件(例):

- 資格喪失日まで継続2か月以上被保険者

- 資格喪失日から20日以内に申請

(要件は加入先の健保で確認)

ここが重要!

保険は「制度の名前」で決めず、

任意継続の保険料見込みと国保の保険料見込みを両方出して比較するのが鉄則です。

4-3. 60歳以降の給付制度:高年齢雇用継続給付など(制度変更も含めて確認)

60歳以降の収入は「働く=賃金だけ」と思われがちですよね。

実は、条件を満たすと受け取れる給付があり、しかも制度変更の影響が出ています。

代表例:高年齢雇用継続給付

- 60〜65歳で賃金が低下した場合などに支給対象になる制度

- ただし、2025年4月1日から支給率が見直しされています

2025年4月の変更(公式):

- 2025年4月1日以降に60歳到達等の方は、支給率上限が**15%→10%**へ

ここが重要!

「退職する/しない」だけでなく、60歳以降に働く場合は

給付の“縮小後の条件”で家計シミュレーションしておくと、後で崩れにくくなります。

失業保険(雇用保険)を織り込む:会社都合・自己都合と2025改正の実務

希望退職や早期退職を検討するとき、失業保険(雇用保険)をどう織り込むかで資金計画の安定度は大きく変わりますよね。退職金があるから大丈夫、と考えていても、失業保険の仕組みを誤解していると「思ったよりお金が入らない」という事態になりがちです。

特に重要なのが、会社都合か自己都合かの違いです。待期期間や受給開始時期、受給できる日数が変わるため、生活費の持ちに直結します。ここを正しく理解していないと、資金繰りが一気に苦しくなります。

さらに、2025年4月の制度改正で、自己都合退職の給付制限が原則1か月に短縮されました。これは早期退職・希望退職を検討する人にとって、無視できない大きな変化です。

この章では、失業保険の全体像から最新改正、再就職手当などの活用までを整理します。**「いつ・いくら・どの条件で受け取れるのか」**を明確にし、退職後の不安を数字で減らしていきましょう。

5-1. 基本手当の前提:受給要件・待期・受給期間(まず全体像を押さえる)

失業保険の基本手当は、簡単に言うと離職後の生活を支えるための給付です。

ただし、申請すれば誰でもすぐ貰えるわけではありません。

まず全体像として押さえること:

- 受給には加入期間などの要件がある

- 申請後すぐではなく、まず待期がある

- 受給期間(何日分もらえるか)は、年齢や加入期間、離職理由で変わる

ここが重要!

失業保険は「退職したら自動で入るお金」ではありません。

退職日が確定したら、受給要件と受給日数の見込みを先に確認して、資金繰り表に入れましょう。

5-2. 給付制限の最新:2025年4月以降は原則「1か月」へ(資金繰りが変わる)

ここが、希望退職を検討する人にとって大事な最新ポイントです。

実は、自己都合退職の給付制限が見直され、資金繰りの設計が変わりました。

2025年4月1日施行の改正(要点):

- 自己都合離職の給付制限期間を2か月→1か月に短縮

- ただし、5年間で3回以上の自己都合離職などは制限が重くなる扱いもあり

ここが重要!

「自己都合だから失業保険は遅い」と決めつけないこと。

2025年4月以降は“待ちが短くなるケース”があるので、必ず最新ルールで資金計画を組みましょう。

5-3. 再就職手当など“就職促進給付”の活用:早く決めるほど得になる設計

失業保険は「長くもらうほど得」と思われがちですよね。

実は、早く再就職できた場合に使える就職促進給付(再就職手当など)があり、設計次第で有利になります。

就職促進給付で意識したいこと:

- 早期に就職が決まるほど、給付を受けられる可能性が出る

- 受給には条件がある(就職の安定性や残日数など)

- 制度は改正の影響も受けるため、ハローワークで最新条件を確認するのが確実

ここが重要!

失業保険は「もらい切る」だけが正解ではありません。

再就職手当まで含めて最適化すると、退職後の不安を減らしながら、次の生活を早く立て直せます。

再就職・転職の現実戦略:年齢別に「勝ち筋」を作る

希望退職や早期退職を考えるとき、多くの人が一番不安に感じるのが「この年齢で本当に再就職できるのか?」という点ですよね。特に55歳前後になると、求人の数や条件が一気に変わり、現実を直視する必要が出てきます。

実は、再就職・転職で結果が分かれる最大の要因は、努力量よりも狙う戦場を間違えていないかです。年齢に合わない職種を追い続けると消耗しますが、需要のある分野を選べば、収入や働き方の落としどころは見つかります。

また、職務経歴書も重要です。これまでの実績をそのまま並べるのではなく、「今の市場でどう評価されるか」という視点で作り替えるだけで、通過率は大きく変わります。

さらに、会社が用意する再就職支援(アウトプレースメント)は、使い方次第で差が出ます。この章では、年齢別に現実的な勝ち筋を整理し、再就職を“運任せ”にしないための考え方を解説していきます。

6-1. 55歳前後の再就職:狙う職種・避ける職種/収入ギャップの埋め方

55歳前後になると、正社員求人は確実に減ります。

ただし、「仕事がない」わけではありません。

比較的狙いやすい職種の傾向:

- 経験をそのまま使える専門職(技術・品質・法務・経理など)

- 人手不足業界(物流、建設、介護、設備管理など)

- 嘱託・契約・再雇用前提の職種

一方で避けたいのは、

- 若手前提の営業職

- 未経験前提のITエンジニア

- 成果ノルマが重い職種

収入は下がるケースが多いですが、

失業保険・再就職手当・年金との組み合わせで、実質的なギャップは埋められます。

ここが重要!

「年収を戻す」より、生活を成立させる設計を先に考えると選択肢が広がります。

6-2. スキル棚卸しと職務経歴の作り替え:市場価値を上げる最短手順

再就職で通らない最大の原因は、

職務経歴書が“社内向け”のままになっていることです。

最短でやるべき棚卸し手順:

- これまでの業務を「作業」ではなく成果で書き出す

- 数字・改善・リスク低減などに言い換える

- 「会社で何をしていたか」ではなく

「他社で何に使えるか」に変換する

例えば、

- 管理業務 → 「コスト管理・工程改善」

- 調整役 → 「関係者調整・トラブル対応力」

というように、市場で伝わる言葉に置き換えるのがポイントです。

ここが重要!

経歴は“正直に全部書く”より、採用側に刺さる形に再編集することが重要です。

6-3. 再就職支援(アウトプレースメント)の使い倒し方:支援の質で差が出る

希望退職で付いてくる再就職支援、

「一応あるけど、使い切れていない人」が非常に多いです。

実は、アウトプレースメントは使い方次第で当たり外れが大きい制度です。

積極的に使うべきポイント:

- 職務経歴書・面接対策を何度も修正してもらう

- 求人紹介だけでなく、市場評価のフィードバックを取る

- 合わない担当者は変更を依頼する

受け身だと効果は薄いですが、

主体的に使うと転職成功率は大きく上がります。

ここが重要!

再就職支援は「おまけ」ではなく、退職条件の一部として使い倒しましょう。

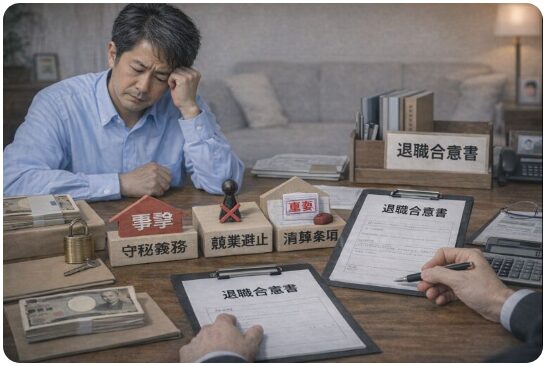

合意書・面談で損しない:後悔を生む条項チェックと交渉ポイント

希望退職や早期退職で一番後悔が生まれやすいのが「合意書」と「面談」です。説明会では条件が良く聞こえても、書面をよく見ると「こんな制限があったの?」と後から気づくケースは少なくありません。

特に注意したいのが、守秘義務や競業避止、清算条項(追加請求不可)といった条文です。一度サインすると、あとから条件の見直しや請求ができなくなることもあります。ここを理解せずに進めるのは、かなり危険です。

また、交渉というと割増退職金ばかりに目が行きがちですが、実は支払時期・有給消化・退職日・再就職支援の内容など、総合条件で差が出ます。金額だけで判断すると、生活設計で損をすることもあります。

この章では、合意書で必ず確認すべき条項と、面談・説明会で聞いておくべき質問を整理します。「知らなかった」で損しないための実務ポイントを、事前に押さえておきましょう。

7-1. 合意書で必ず見る条項:守秘義務・競業避止・清算条項(追加請求不可)

合意書で必ずチェックすべき代表的な条項は以下です。

要注意の条項:

- 守秘義務:どこまで話してはいけないのか

- 競業避止義務:転職先が制限されないか

- 清算条項:今後一切の請求ができなくなる条文

特に清算条項は、

後から不利な条件が見つかっても主張できなくなるため要注意です。

ここが重要!

分からない条文は「よくあるから大丈夫」と思わず、必ず質問・確認しましょう。

7-2. 交渉の優先順位:割増金・支払時期・再就職支援・有給・退職日

交渉というと金額に目が行きがちですが、

実は総合条件で差がつきます。

優先順位をつけるなら:

- 支払時期(退職金がいつ入るか)

- 有給消化の扱い

- 再就職支援の期間・内容

- 退職日の調整(社会保険・年金に影響)

金額が同じでも、条件次第で

手取りや生活設計が大きく変わることがあります。

ここが重要!

「いくら貰うか」だけでなく、いつ・どう使えるかで判断しましょう。

7-3. 説明会で確認する質問リスト:制度・税・保険・支援の“抜け”を潰す

説明会では、遠慮せず質問することが大切です。

後で聞けないことも多いからですね。

最低限、確認したい質問例:

- 退職理由の書面上の扱い

- 失業保険の区分(会社都合か)

- 社会保険の資格喪失日

- 再就職支援の具体内容

- 税金・年金への影響

ここが重要!

質問することは失礼ではありません。

聞かなかった人ほど、後で損をします。

ケーススタディでイメージを固める:良かった例/やばい末路の分岐点

ここまで制度や数字を整理してきても、「自分の場合はどうなるの?」と感じますよね。実は、希望退職・早期退職で明暗が分かれる最大のポイントは、判断の“順番”と“前提条件”にあります。同じ55歳、同じ制度でも、結果はまったく違う方向に進みます。

例えば、退職前に再就職の現実ラインを把握し、生活費の持ちを計算していた人は「思ったより落ち着いて動けた」と感じやすい一方、勢いで応募した人は「想定外の収入減」「再就職が長期化して詰んだ」と後悔しがちです。

また、製造業・IT・サービス業など、職種や業界によって再就職難易度は大きく異なります。同じ年齢でも、選ぶ業界次第で選択肢は広がりも狭まりもします。

この章では、実際によくあるケースをもとに、「得になった分岐点」と「やばい末路に進んだ分岐点」を比較します。成功談だけでなく失敗例も知ることで、自分の判断を現実に引き寄せて考えていきましょう。

8-1. 55歳で応募するケース:得になる条件と、詰む条件(再就職・資金)

55歳で応募してうまくいく人には共通点があります。

得になりやすい条件:

- 退職前に再就職の現実ラインを把握している

- 生活防衛資金が12か月以上確保できている

- 失業保険・再就職手当を資金計画に織り込んでいる

- 嘱託・契約も含めて選択肢を広く持っている

一方、詰みやすい条件はシンプルです。

- 金額(割増金)だけで応募

- 求人を見ずに「何とかなる」と判断

- 固定費を下げずに退職

ここが重要!

55歳は「情報を集めてから動く」か「動いてから考える」かで、結果が真逆になります。

8-2. 職種・業界別の傾向:製造/IT/サービスで違う再就職難易度と対策

再就職の難易度は、年齢より業界差が大きいのが実情です。

代表的な傾向:

- 製造:品質・保全・生産管理は比較的安定。ただし勤務地制限に注意

- IT:管理・PM経験は需要あり。未経験エンジニア転向は厳しめ

- サービス:人手不足だが賃金低下が起きやすい

対策のポイントは、

- 年収を「前職基準」で見ない

- 勤務地・雇用形態を柔軟にする

- 経験を横断的スキルとして再定義する

ここが重要!

業界の“人手不足”と、自分の“使える経験”が重なる場所を狙うのが勝ち筋です。

8-3. 「早期退職して良かった」vs「後悔した」:差が出た判断材料を比較

成功・失敗を分けた材料は意外とシンプルです。

良かった人の判断材料:

- 手取りベースでの資金試算

- 合意書の条項チェック

- 再就職支援を主体的に活用

後悔した人の共通点:

- 「周りが応募したから」

- 税金・保険を後回し

- 合意書をよく読まずにサイン

ここが重要!

結果の差は運ではなく、準備の差です。

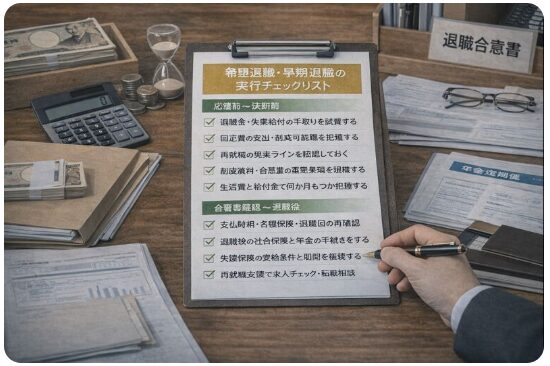

最終決断のチェックリスト:応募前〜決断後の実行ステップ(テンプレ付き)

ここまで読み進めてきて、

「考え方は分かったけど、結局なにから手をつければいいの?」

そう感じている人も多いですよね。実は、希望退職や早期退職で失敗しないために一番重要なのは、判断そのものより“進め方”なんです。

情報収集だけして決めきれない人、逆に十分な準備をせず勢いで応募してしまう人。どちらも後悔しやすいパターンです。大切なのは、やるべきことを順番通りに整理し、抜け漏れなく確認することです。

退職金や失業給付の手取り試算、固定費の整理、再就職の現実ラインの確認。さらに、合意書や制度資料、年金・社会保険まで含めてチェックできていないと、「知らなかった」が後から効いてきます。

この章では、応募前から決断後までを一気に整理できる実行チェックリストとテンプレを用意しました。迷いを減らし、感情ではなく手順で決断するための最終確認として活用してください。

9-1. 進め方テンプレ:情報収集→手取り試算→固定費整理→再就職計画→意思決定

おすすめの進め方は次の通りです。

実行ステップ:

- 制度資料・説明内容を整理

- 退職金・失業保険の手取り試算

- 固定費(住居・保険・通信)の見直し

- 求人を見て再就職の現実ライン確認

- 条件を並べて意思決定

ここが重要!

「気持ちが固まってから計算」ではなく、計算してから決めるのが鉄則です。

9-2. 必要書類チェック:制度資料・合意書案・退職金試算・年金/保険・家計表

最低限そろえるべき資料:

- 早期退職・希望退職の制度資料

- 合意書(案)

- 退職金・割増金の試算

- 年金・健康保険の選択肢メモ

- 家計表(固定費一覧)

ここが重要!

書面が揃わない状態で判断するのは、地図なしで山に入るのと同じです。

9-3. 決断後の初動:失業給付手続き・転職活動・生活設計の“空白期間”を埋める

決断後はスピードが大切です。

初動でやること:

- ハローワークで失業給付の手続き

- 再就職支援・転職エージェントに連絡

- 生活リズムと支出管理の再設計

ここが重要!

退職後の“何もしない期間”を作らないことが、精神面・家計面の安定につながります。

結論

希望退職は、「乗るべきか・残るべきか」に唯一の正解はありません。大切なのは、感情や周囲の空気ではなく、制度・数字・現実を正しく理解したうえで判断することです。

退職金や割増金の手取り、失業保険(2025年改正を含む)、年金・社会保険の固定費、再就職の現実ライン。これらを整理すれば、将来の不安は大きく減らせます。

この記事で解説した判断フレームを使えば、「辞めた後に困らない選択」が見えてきます。

特に重要なのは、

- 手取りと生活防衛資金を数字で把握すること

- 年齢×職種×地域で再就職の現実を読むこと

- 合意書や条件面のリスクを事前に潰すこと

です。

実践すれば、希望退職を「不安な決断」ではなく、人生を立て直す選択肢に変えられます。

今日からできることはシンプルです。退職金と失業給付の手取り試算を行い、固定費を書き出し、再就職の求人を実際に見てみましょう。それだけで判断の精度は一気に上がります。

冷静な準備が、後悔しない未来につながります。

最後まで読んでくださり、ありがとうございました!

コメント