「老後資金が足りない…」そんな不安を抱える方は多いですよね。特に持ち家の夫婦にとっては、住宅ローンの有無や修繕費、介護費用、さらにはリフォームや住み替えなど、資金計画を誤ると大きな不足につながります。

実は、金融庁が公表した「老後資金2000万円問題」は、年金だけでは生活がカバーできない現実を示したもの。加えて、医療・介護費やインフレによる物価上昇を考慮すると、単純に「持ち家だから安心」とは言えません。

この記事では、夫婦の老後資金に必要な金額の目安や、不足しないための資金計画・資産運用のコツを徹底解説。さらに、リフォーム費用の備え方、リバースモーゲージなどの自宅活用術まで具体的に紹介します。

つまり、この記事を読むことで「今から何を準備すべきか」が明確になり、安心して老後を迎えるためのロードマップが手に入ります。

老後資金の必要性と「持ち家」の影響を正しく理解する

老後資金は「年金があるから大丈夫」と考えている方も少なくありませんが、実際には生活費・医療費・介護費・住宅関連費まで含めると不足しやすいのが現実です。特に夫婦で持ち家の場合でも、住宅ローンの残債・固定資産税・リフォーム費用が継続的に発生するため、安心とは限りません。

金融庁の「老後資金2000万円問題」でも指摘されているように、年金収入と生活費のギャップをどう埋めるかが大きな課題になります。また、物価上昇や寿命の延びにより、従来の計算では足りなくなるリスクも高まっています。

この章では、老後資金の必要性を改めて整理し、なぜ不足が起こるのかを具体的に解説します。そのうえで、早見表やシミュレーションを活用しながら、不足に備える考え方を紹介していきます。

1-1: なぜ老後資金が重要か【老後資金いくら/老後資金必要額/夫婦持ち家】の基本

実は、「持ち家だから老後は安心」と思っていても、年金収入だけでは十分でないことが多いんです。

夫婦であっても生活費・医療費・介護費は年齢とともに増え、さらに持ち家ならではの修繕費や固定資産税も発生します。

つまり、老後資金は「生活費+医療介護+住宅関連費」をトータルで考える必要があるんですね。

老後資金が必要な主な理由は以下のとおりです:

- 収入が年金中心になる(現役時代より減少)

- 医療費・介護費が増える(想定以上の支出リスク)

- 持ち家でも修繕費は避けられない(屋根・外壁・水回りなど)

- インフレで生活費が増加(物価上昇の影響)

ここが重要!

老後資金は「持ち家=安心」とは限らず、生活費・医療介護・修繕費をまとめてシミュレーションすることが不可欠です。

1-2: 老後資金が不足する理由【年金だけでは不足/医療・介護・修繕/インフレ】

「なぜ老後資金は不足するの?」と疑問に思いますよね。

実は、収入が減る一方で支出はむしろ増える傾向にあるんです。

不足の主な理由は以下のとおり:

- 年金だけでは生活費が足りない(平均的に毎月2〜5万円不足)

- 医療費・介護費の負担(長寿化により想定額を超えることも多い)

- 修繕費・リフォーム費(持ち家なら必ず発生する出費)

- インフレで物価が上がる(現役時代より生活コストが上昇)

ここが重要!

不足の原因は「収入減」と「支出増」のダブルパンチ。シミュレーションで不足額を見える化することが解決の第一歩です。

1-3: 不足に備える考え方【早見表/ライフイベント/シミュレーションの使い方】

老後資金の不足を放置するのは危険ですが、実は具体的な準備方法があります。

大切なのは「見える化」と「早めの対策」なんです。

不足に備えるステップは:

- 早見表でざっくり把握(年代別・夫婦/単身別の生活費を確認)

- ライフイベントを洗い出す(リフォーム・介護・旅行など)

- シミュレーションを回す(年金額と支出を比較して不足額を試算)

- 不足分を補う手段を検討(貯蓄・運用・働き方・自宅活用など)

ここが重要!

老後資金の準備は「不安を放置せず見える化」すること。数字で把握して行動すれば、不足リスクは小さくできるんです。

老後資金の平均額と「必要金額」の算出フレーム

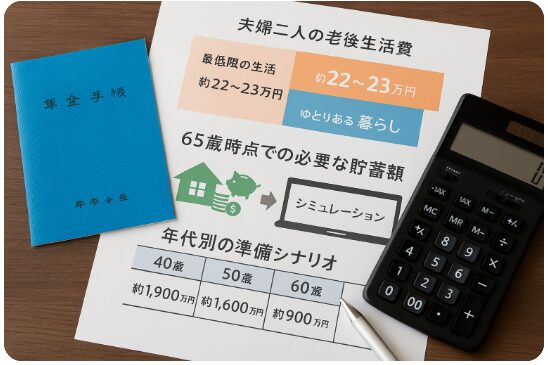

老後資金を考えるうえで大切なのは、「平均額」だけで安心せず、自分に必要な金額をシミュレーションして把握することです。実際、夫婦二人での老後生活には、最低限の生活で月22〜23万円前後、ゆとりある暮らしなら月28〜30万円以上が必要といわれています。持ち家があるか、住宅ローンが残っているかによっても必要額は大きく変わります。

さらに重要なのは、65歳時点でどれだけ貯蓄が必要かを逆算することです。年金見込み額と生活費を比較し、不足分を算出することで、必要な資産が明確になります。

この章では、夫婦二人の生活費目安・65歳時点での必要貯蓄額の計算方法・年代別の準備シナリオを整理し、誰でも実践できる算出フレームを紹介します。

2-1: 夫婦二人の生活費目安【ゆとり/最低限/持ち家あり(住宅ローン無・有)】

実は、老後の生活費は「持ち家か賃貸か」「住宅ローンがあるかどうか」で大きく変わります。

生活費の目安は次の通りです:

- 最低限の生活:月約22万円(夫婦2人・持ち家ローンなし)

- ゆとりある生活:月約28〜30万円

- 持ち家ローンありの場合:さらに+数万円(ローン残高や固定資産税次第)

ここが重要!

「持ち家だから安心」ではなく、固定資産税や修繕費も生活費に組み込むことが欠かせません。

2-2: 65歳時点の必要貯蓄額を計算【年金見込み−支出=不足額→必要資産】

老後資金を考えるときは、「年金収入」と「生活費」の差を明確にするのがポイントです。

計算ステップはシンプル:

- 年金見込み額を確認(ねんきん定期便でチェック)

- 支出の見込みを算出(生活費+医療+介護+住居費)

- 年金 − 支出 = 毎月の不足額

- 不足額 × 余命年数 = 必要貯蓄額

ここが重要!

「必要額」を見える化すると、具体的にいくら貯めれば安心かがハッキリするんです。

2-3: 準備にかかる年数と方法【40代/50代/60代スタート別・到達シナリオ】

老後資金の準備は、スタートする年齢で大きく違ってきます。

シナリオ別の考え方:

- 40代スタート:月5〜7万円の積立で十分到達可能

- 50代スタート:月10万円前後の積立や運用が必要

- 60代スタート:貯蓄+支出削減+自宅活用(リバースモーゲージなど)を組み合わせる

ここが重要!

スタートが遅くても「削減+運用+自宅活用」の三本柱を使えば、今からでも十分に備えられるんです。

老後資金の貯め方と資産運用の実践

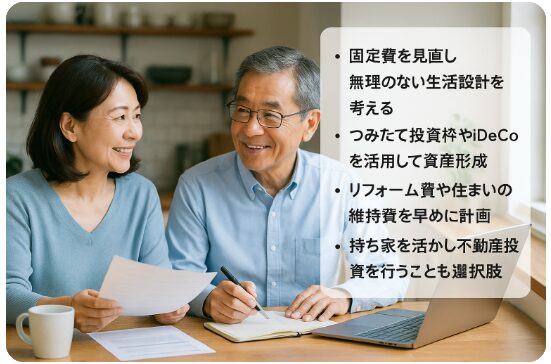

老後資金づくりは「若いうちから」とよく言われますが、60代からでも十分に間に合う方法があります。特に持ち家や退職金がある場合は、固定費を見直したりローンを繰上返済するだけでも資金のゆとりが生まれます。また、生活設計を再構築することで、無理のない範囲で資産を積み上げることが可能です。

さらに、新NISAやiDeCoといった税制優遇制度を活用することで、少額からでも効率的に老後資金を増やせます。積立や成長投資枠を組み合わせることで、安定とリターンの両立が実現できます。

加えて、見落とされがちなのがリフォーム費や不動産投資の位置づけです。住まいの劣化対策や収益性のある投資を上手に取り入れることで、老後の暮らしを安心かつ豊かにする選択肢が広がります。

3-1: 60代からでも間に合う貯蓄術【固定費削減/繰上返済/生活設計の再構築】

実は、60代からでも貯蓄を増やす工夫は可能なんです。

主な方法は次の通り:

- 固定費削減(通信費・保険料・サブスク見直し)

- 住宅ローンの繰上返済(利息負担を軽減)

- 生活設計の再構築(趣味・旅行を優先順位で調整)

ここが重要!

収入が増えにくい世代では、支出をコントロールすることが最大の貯蓄術になります。

3-2: 新NISA・iDeCoで長期運用【積立/成長投資枠/税制優遇で効率アップ】

新NISAやiDeCoは、老後資金づくりにとって強力な味方です。

ポイントは:

- 積立投資でリスク分散(長期でコツコツ積み立てる)

- 成長投資枠の活用(高配当株やETFで効率的に増やす)

- 税制優遇で効率アップ(非課税枠をフル活用)

ここが重要!

投資は難しく感じても、「長期・積立・分散」が基本ルール。制度を使いこなせば安心して資産を増やせます。

3-3: リフォーム費・不動産投資の勘所【劣化対策/空室リスク/利回りと流動性】

持ち家を老後資金として活用するなら、リフォームや不動産投資の考え方も欠かせません。

考慮すべき点は:

- 劣化対策リフォーム(バリアフリー化・耐震補強)

- 不動産投資のリスク管理(空室・修繕費・流動性を考える)

- 利回りよりも安定性重視(老後資金は守る視点が重要)

ここが重要!

「住まい=資産」として捉え、リフォーム・賃貸・売却を長期視点で戦略化することがポイントです。

夫婦の老後資金計画とライフプラン設計

夫婦の老後資金計画を立てるうえで欠かせないのが、住まい・家計・介護費用という3つの柱です。特に「持ち家」をどう活かすかは大きなテーマで、住み替えや賃貸化、二地域居住など複数の選択肢を比較することで、より柔軟で安心なライフプランを描けます。

また、共働き期の資金管理をどう行うかも重要です。貯蓄率の目標設定や家計の一本化に加えて、保険や保障内容を最適化することで、効率よく資産形成を進められます。特に40代・50代の働き盛り世代にとって、この設計が老後の余裕を大きく左右します。

さらに見落とせないのが、介護や医療費の備えです。平均費用や公的支援の仕組みを把握し、必要に応じて民間保険を組み合わせることで、将来の大きな出費に備えることができます。

4-1: 持ち家を活かした住まい戦略【住み替え/賃貸化/二地域居住の比較】

「老後は持ち家があるから安心」と思いがちですが、実は住まいも戦略次第で資産活用の幅が広がります。

選択肢の例:

- 住み替え:大きな家を売却し、小さな家へ移れば維持費削減+資金確保

- 賃貸化:自宅を貸し出して家賃収入を得る

- 二地域居住:都市と地方を使い分け、生活コストを抑える

ここが重要!

住まいは単なる生活拠点ではなく、老後資金を支える資産として考えることが大切です。

4-2: 共働き期の資金管理【貯蓄率目標/家計の一本化/保険・保障の最適化】

実は、老後資金の差は「共働き期の資金管理」で決まります。

おすすめの方法は:

- 貯蓄率を明確に設定(手取りの20〜30%を目安に)

- 家計の一本化(二重支出を防ぎ、効率的に資産形成)

- 保険の最適化(不要な保障をカットし、本当に必要な医療・死亡保障に絞る)

ここが重要!

夫婦で協力し、「入ってくるお金」より「残すお金」を重視する管理が成功のカギです。

4-3: 介護・医療費に備える【平均費用/保険/公的支援の活用チェックリスト】

介護や医療費は想定外の支出になりやすく、老後資金を圧迫する大きな要因です。

備えのポイント:

- 平均介護費用は月約8万円+一時費用約70万円

- 医療費は高額療養費制度で軽減可能

- 介護保険・民間保険・貯蓄を組み合わせて準備

ここが重要!

「いざという時」に慌てないように、公的制度の活用リスト+備え資金の確保を同時に整えることが大切です。

データで把握:老後資金の平均・年金水準・基準額

老後資金を考えるとき、まず参考になるのが平均額や年金水準といったデータです。ただし、単に「老後は2000万円必要」といった数字だけを信じるのではなく、自分や家族のライフスタイルに合わせて数値を読み解くことが大切です。

例えば、夫婦と単身、持ち家と賃貸では生活費の目安や支出構造が大きく変わります。また、国民年金・厚生年金の受給額は人によって異なるため、ねんきん定期便を使って将来の収入を具体的に確認する必要があります。

さらに、「平均」「中央値」「しきい値」といった統計的な見方を理解しておくと、老後資金2000万円問題を自分事として考えやすくなるのがポイントです。

5-1: 生活保障の目安と年齢別の支出構造【夫婦/単身/持ち家×賃貸】

総務省の家計調査によると、夫婦二人世帯の平均生活費は月約23万円。これに医療や娯楽を加えると「ゆとりある生活」には月28〜30万円が必要とされています。

条件別の目安:

- 夫婦・持ち家ローンなし:月22〜25万円

- 夫婦・賃貸住まい:月28〜30万円

- 単身世帯:月14〜16万円

ここが重要!

自分の暮らし方に合わせて、全国平均ではなく「わが家基準」の生活費を把握することが出発点です。

5-2: 国民年金・厚生年金の受給見込みを読む【ねんきん定期便の見方】

年金は老後資金の柱ですが、受給額は人によって異なります。

確認方法:

- 「ねんきん定期便」で見込み額をチェック

- 65歳受給開始時の年間見込み額を確認

- 将来シナリオ(繰上げ受給・繰下げ受給)での増減を把握

ここが重要!

「年金だけで暮らせるか?」ではなく、年金+貯蓄+資産運用の組み合わせを前提に考えるのが現実的です。

5-3: 平均・中央値・しきい値の違い【「老後資金2000万円問題」を自分事化】

「老後2000万円問題」はニュースで話題になりましたが、実際には「平均値」と「中央値」では大きな差があります。

- 平均値:一部の高支出世帯が押し上げるため割高に見える

- 中央値:多くの家庭の実態を反映

- しきい値:最低限の生活を守るために必要な下限額

ここが重要!

2000万円はあくまで目安。自分のライフスタイルに合わせて必要額を再計算することで、より正しい備え方が見えてきます。

老後資金シミュレーションの回し方

老後資金の準備では、単に「いくら必要か」を把握するだけでなく、シミュレーションを回して複数のケースを検証することが欠かせません。インフレ率や運用利回り、寿命の仮定などを反映させることで、実際にどのくらいの資金が不足するか、または余裕があるかをより正確に確認できます。

また、年金の繰上げ・繰下げ受給やパート収入の有無、医療費や介護費が急増した場合など、複数のシナリオを比較することでリスクに強いライフプランを立てやすくなります。

さらに、シミュレーション結果は「一度出して終わり」ではなく、毎年見直して安全域を確保する習慣が大切です。変化に対応できる柔軟な計画こそ、安心した老後生活につながるのです。

6-1: 具体例と計算式【インフレ率/運用利回り/寿命仮定/取り崩し率】

老後資金を計算する基本はシンプルです。

例:

- 必要生活費(月25万円 × 12か月)=年間300万円

- 年金収入(年間200万円)

- 不足額:年間100万円 → 20年で2000万円必要

考慮すべき要素:

- インフレ率(物価上昇で支出は増える)

- 運用利回り(資産をどの程度増やせるか)

- 寿命仮定(90歳?100歳?)

- 取り崩し率(年3〜4%を目安に安全設計)

ここが重要!

単純な足し算ではなく、経済変動を織り込んだ現実的な計算を行うことです。

6-2: 複数シナリオ比較【年金前倒し/繰下げ受給/パート収入/医療費急増】

シミュレーションは「1パターン」では不十分。複数シナリオを比較しましょう。

ケース例:

- 年金前倒し:早く受け取れるが毎月の額は減少

- 繰下げ受給:遅らせると増額(70歳受給で約42%アップ)

- パート収入あり:生活費補填+社会参加

- 医療費急増:夫婦どちらかが入院した場合の負担増

ここが重要!

「楽観シナリオ」「悲観シナリオ」を並べることで、安全域をどこに置くか判断できるようになります。

6-3: 結果の読み取り方【安全域/不足アラート/毎年の見直しサイクル】

シミュレーションの結果は「数字を眺めるだけ」では意味がありません。

見るべきポイント:

- 安全域:貯蓄が5年以上持つか

- 不足アラート:70代や80代で資金が尽きるシナリオがないか

- 毎年の見直し:物価や資産運用の状況に合わせて更新

ここが重要!

計算を「一度きり」にせず、定期的な見直しサイクルを回すことが安心につながります。

老後の生活費と支出内訳を可視化

老後の生活設計を考えるうえで重要なのは、支出の内訳をしっかり可視化することです。食費や光熱費といった日常的な出費に加え、固定資産税や通信費、交際・趣味などの費用を整理することで、無理のない生活水準を描けます。

さらに見落とされやすいのが、葬儀・医療・介護といった突発的かつ高額な出費です。特に介護費用は月額負担が長期に及ぶ可能性があるため、公的制度や保険をどう組み合わせるかがポイントになります。

また、将来的な支出増に備えて、バリアフリー化や省エネ対策、設備の保守契約や地域での共助の活用といった具体的な対策を検討することも大切です。こうした準備を通じて、老後資金の不安を最小化し、安心できる暮らしを実現できます。

7-1: 支出項目別の優先順位【食費/光熱/固定資産税/通信/交際・趣味】

老後の支出は大きく「必須支出」と「ゆとり支出」に分かれます。

例:

- 必須支出:食費、光熱費、固定資産税、医療費

- ゆとり支出:旅行、趣味、交際費

ここが重要!

「何にいくら必要か」を分けて考えれば、支出削減ポイントと楽しみの確保が両立できます。

7-2: 葬儀・医療・介護の想定と準備【一時金/月額負担/公的制度】

老後の大きな負担は「一時的な出費」です。

目安:

- 葬儀費用:平均200万円前後

- 介護費用:月8万円+一時費用約70万円

- 医療費:高額療養費制度で軽減可能

ここが重要!

**「公的制度でカバーできる部分」と「自己負担分」**を区別して準備するのがコツです。

7-3: 支出増に備える具体策【バリアフリー/省エネ/保守契約/共助の活用】

高齢になると支出が増える場面もあります。

備えの方法:

- バリアフリー工事:将来の介護を見越した住宅改修

- 省エネ対策:光熱費を抑え、長期的に節約

- 保守契約:家電や住宅設備の長期保証

- 共助の活用:地域サービスや高齢者割引を活用

ここが重要!

支出増を防ぐのではなく、増える支出をどう抑制・分散するかが実践的な老後対策です。

持ち家の価値と老後資金の関係を最大化

老後資金を考えるうえで、持ち家をどう活用するかは大きなカギとなります。住宅ローンを完済していれば住居費の負担は軽減されますが、その一方で維持管理や修繕の費用は必ず発生します。だからこそ、持ち家を資産としてどう活かすかを考えることが重要です。

例えば、自宅を賃貸に出して家賃収入を得る方法や、金融機関から融資を受けて資金化できるリバースモーゲージやリースバックといった制度の活用があります。また、思い切って売却して小さな住まいに移り住むことで、まとまった資金を確保しつつ生活費を抑えるという選択肢も有効です。

それぞれの方法にはメリット・デメリットがあるため、賃料相場や金利、税金、相続への影響まで考慮して判断することが大切です。持ち家の価値を最大限に活かすことで、安心できる老後資金計画を実現できるのです。

8-1. 自宅を賃貸に出す選択【賃料相場/管理委託/空室・原状回復リスク】

実は、自宅を「貸す」という選択肢で老後資金を補う人も増えています。

メリット:

- 毎月の賃料収入で生活費を補える

- 将来的に再び住むことも可能

注意点:

- 空室リスク(入居者が決まらないと収入ゼロ)

- 原状回復費用(退去時の修繕費は貸主負担が多い)

- 管理を委託すれば手間は減るが、手数料が発生

ここが重要!

「立地・賃料相場・管理方法」を事前に調べ、収入とコストのバランスを把握することが大切です。

8-2. リバースモーゲージ/リースバック【条件・金利・相続への影響】

自宅を担保に資金を得る方法もあります。

- リバースモーゲージ:自宅を担保に融資を受け、死亡後に売却して返済

- リースバック:自宅を売却後、そのまま賃貸として住み続けられる

ポイント:

- 金利や融資条件は金融機関によって差がある

- 相続時には「家が残らない」ケースもある

- まとまった資金を確保できるため、医療や介護費用に充てやすい

ここが重要!

「資金を得たいが住み慣れた家を離れたくない」人には、リースバックが有効な選択肢です。

8-3. 売却で現金化する判断軸【タイミング/税金/小さな家へ住み替え】

持ち家を「売る」ことで一気に資金を確保する方法もあります。

判断軸:

- タイミング:市場価格が高い時期を狙う

- 税金:譲渡所得税や住民税がかかる(3,000万円控除あり)

- 住み替え:小さな家や賃貸に移ることで生活費を軽減

ここが重要!

売却は「老後資金の一括確保」に直結するため、将来の生活費と住居費の両面から検討することが欠かせません。

老後資金のリスク管理と心理的備え

老後資金を長く安心して使い続けるためには、お金のリスク管理と心理的な備えが欠かせません。インフレや市場変動によって資産の価値は日々変化するため、「今の資金計画で本当に大丈夫?」と不安に思う方も多いですよね。

その不安を軽減するためには、インフレに強い資産を取り入れることや、現金比率を調整する工夫が大切です。さらに、債券や配当株を組み合わせて市場変動に備えたり、リバランスや取り崩しルールを決めておくことで、安定した生活費を確保できます。

また、資産の見える化や家族との情報共有、エンディングノートの準備といった心理的な安心材料を整えることも有効です。金融面と心の両面から備えることで、老後の不安を小さくし、落ち着いた暮らしを実現できます。

9-1. インフレ耐性を高める【実質利回り/物価連動/分散/現金比率】

インフレは「お金の価値が下がる」リスクです。

対策例:

- 実質利回りを意識(インフレ率を差し引いて資産が増えているか確認)

- 物価連動型国債を活用

- 分散投資で株式・債券・不動産に分ける

- 現金比率を確保し、緊急時に備える

ここが重要!

「安全資産+成長資産」を組み合わせ、インフレに負けない家計を目指すことです。

9-2. 市場変動へのヘッジ【債券・配当株・積立/リバランス/取り崩しルール】

株式市場は上がったり下がったりを繰り返します。

対策方法:

- 債券や配当株で安定収入を確保

- 積立投資で時間分散

- 定期的なリバランスでリスク調整

- 取り崩しは「年3〜4%」を目安に安全設計

ここが重要!

「長期で見れば増えるが、短期は揺れる」が市場の特徴。仕組みで感情に振り回されない工夫が必要です。

9-3. 不安を小さくする仕組み化【年間点検/見える化/家族共有・エンディングノート】

老後資金の不安は「見えないこと」から生まれます。

安心の仕組み:

- 年間点検:年1回、資産状況を整理

- 見える化:家計簿アプリやエクセルで数字を把握

- 家族共有:資産・年金・保険を家族と共有

- エンディングノート:もしもの時に備える

ここが重要!

不安はゼロになりませんが、数字を見える化し、家族と共有することで大きく軽減できます。

結論

老後資金を安心して準備するためには、「持ち家」という資産をどう活かすかが最大のカギになります。住宅ローンが残っているのか、リフォーム費用が必要なのか、あるいはリバースモーゲージや賃貸化を検討できるのか──選択肢を整理するだけでも資金計画は大きく変わります。

また、年金だけでは不足する現実を受け止め、シミュレーションを通じて「いくら不足するのか」を見える化することが重要です。そのうえで、固定費の見直しや新NISA・iDeCoの活用といった資産運用を組み合わせれば、老後の安心度は一段と高まります。

さらに、介護・医療費といった突発的支出への備えを忘れないこともポイントです。保険や公的支援をうまく活用し、不安を仕組みで小さくする工夫が将来の安心につながります。

つまり、今日からできることは「自分の老後資金の現状を数字で把握し、持ち家を含めたライフプランを早めに設計すること」です。これを実践すれば、将来「老後資金が足りない」という不安を回避し、ゆとりある生活を送る準備が整います。

最後まで読んでくださり、ありがとうございました!

コメント