日本の物価上昇や円安、金利のニュースを聞くたびに「インフレって結局どういうこと?」「日銀が利上げすると生活はどう変わるの?」と気になりますよね。

実は、インフレは私たちの生活・給与・投資に直結する、とても重要なテーマなんです。

近年の日本では、長く続いたデフレから物価上昇へ大きく流れが変わりました。

その背景には、日銀の金融政策・金利・円安・世界的なインフレ など、複数の要因が複雑に関わっています。

この章では、日本のインフレを正しく理解するために、

- インフレとデフレの意味

- 日銀の金融政策との関係

- 日本のインフレ率の推移と特徴

などを、初めての人でも分かるように丁寧に解説していきます。

ここが重要!

インフレの仕組みを理解すれば、家計管理・投資判断・将来設計に強くなり、物価上昇の時代でも損しない選択ができるようになります。

日本におけるインフレとは何か?デフレとの違いとインフレの意味を解説

インフレという言葉をよく耳にするようになりましたが、「実際どんな状態なの?」と疑問に感じる方も多いですよね。

実はインフレとは物価が上がり、お金の価値が下がる現象のことで、生活費や家計に直接影響する、とても重要な経済テーマなんです。

一方で、日本は長年「デフレ」と呼ばれる物価が下がる状態にあり、世界でも珍しいほどの長期デフレ国でした。

しかし近年、エネルギー価格の高騰、円安、賃上げなどを背景に、ようやくデフレからインフレへ転換が進み始めています。

本章では、

- インフレの意味

- デフレとの違い

- 日本のインフレがどのように始まったのか

を、初心者でもスッと理解できるようにやさしく解説します。

ここが重要!

「なぜ物価が上がっているのか?」を知ることは、家計管理や投資判断に役立つ、最強の基礎知識になります。

1-1. インフレとは簡単に|インフレーションの定義と日本経済への影響

実は、インフレはとてもシンプルで「物価がゆるやかに上がる状態」のことなんです。

スーパーの食品や光熱費が少しずつ高くなっているのを感じますよね?

あれがまさにインフレーションです。

インフレが起きると、こんな影響があります👇

- お金の価値が下がる(1万円で買える量が減る)

- 企業の売上が伸びやすくなる

- 賃金が上がらないと生活が苦しくなる

- 投資をしない人は資産価値が目減りする

つまり、インフレは「良い面」と「悪い面」が同時に存在するということですね!

ここが重要!

インフレは避けられない経済の流れなので、“仕組みを理解して備えること”が家計防衛の第一歩です。

1-2. デフレとインフレの違い|インフレデフレどっちがいいのかを比較

「インフレとデフレ、結局どっちがいいの?」と思いますよね。

実は、どちらにもメリット・デメリットがあります。

🔍 インフレの特徴

- 物価が上がる

- 企業が儲かりやすい

- 賃金が上がれば生活が安定

- ただし、賃金が上がらないと生活が苦しい

🔍 デフレの特徴

- 物価が下がる

- お金の価値が上がる

- 企業が儲かりにくく、賃金が上がりづらい

- 長期化すると景気が悪くなる

つまり、“適度なインフレ”が最もバランスが良いということですね!

ここが重要!

インフレ・デフレはどちらかが絶対良いわけではなく、物価と賃金のバランスが最も大切です。

1-3. 日本インフレの特徴とは?長期デフレから物価上昇インフレへ移行した背景

日本がインフレに転じた理由は、1つではなく複数の要因が重なった結果なんです。

特に日本では“急成長によるインフレ”ではなく、“コスト増によるインフレ”が中心です。

📌 日本のインフレを引き起こした主な要因

- 円安による輸入コスト上昇

- 原材料・エネルギー価格の高騰

- 人手不足で人件費が増加

- 世界的な供給不足(物流混乱・地政学リスク)

さらに、日本は20年以上デフレが続いたため、物価上昇に慣れておらず、「体感的にキツいインフレ」になりやすい特徴があります。

つまり、日本のインフレは**“経済の好調で起きるインフレではない”**ということですね!

ここが重要!

日本のインフレは構造的で、短期的に止まる可能性は低く、長期的な対策が必要です。

日銀の金融政策とインフレの関係|インフレターゲット2%の狙いとは

日本経済のニュースで必ず登場する「日銀の金融政策」「インフレターゲット2%」。

でも、そもそも 「日銀は何をしているのか?」 「なぜ物価2%が重要なのか?」 と疑問に思う方は多いですよね。

実は、日銀の金融政策は 景気を冷やしたり温めたりする“日本経済の温度調整” のような役割を持っています。

金利を上げれば物価は下がりやすくなり、逆に金利を下げればお金が動きやすくなりインフレが進みます。

つまり、インフレと金融政策は密接に結びついているということです。

近年は、歴史的な低金利政策からの転換や利上げの可能性が注目され、金融市場・円相場・企業活動に大きな影響を与えています。

この章では、

- 日銀の基本的な役割

- 金利とインフレの仕組み

- 政策転換が市場に与えるインパクト

を初心者でもスッと理解できるようにわかりやすく解説します。

ここが重要!

「日銀が何をしているか」を知ると、ニュースの理解度が一気に上がり、投資や家計にも役立ちます。

2-1. 日本銀行とは?日銀の役割・目的・インフレ抑制と景気刺激の基本

実は、日本銀行(以下「日銀」)は、私たちの生活や経済の“土台”を守る超重要な機関なんです。 日銀の大きな目的は次の2つ👇

- 物価の安定を実現すること

- 金融システムの安定を保つこと

つまり、物価が極端に上がったり下がったりしないようにして、安心してお金を使ったり借りたりできるようにするのが日銀の仕事なんですね。

このために、日銀は「金融政策」と呼ばれる手段で経済の“スピード調整”をしています。 景気が冷えすぎなら刺激を、過熱しすぎならブレーキをかける――そんなバランスが金融政策の基本なんです。

2-2. 金融政策とインフレの仕組み|金利とインフレの関係・量的緩和が物価に与える影響

「なんで金利を操作すると物価が変わるの?」と思いますよね? 実は、金利と景気・物価の関係はとてもシンプルなんです。

- 金利が 低い → 企業や個人がお金を借りやすくなる → 消費・投資が増える → 需要が高まり、物価が上がりやすい

- 逆に、金利が 高い → 借入が減る → 消費・投資が控えられる → 物価の上昇が抑えられる

また、日銀は2013年から「量的・質的金融緩和(QQE)」という異例の手段も使ってきました。これによって市場にお金(マネタリーベース)を大量に供給し、金利だけでなく“世の中のお金の量”をコントロールしてきたんです。

この金融政策が効いたことで、長年続いたデフレを脱し、「ある程度のインフレ」を経済に取り込もう、という流れができました。

2-3. 日銀の政策転換・利上げがインフレ率日本に与える影響と市場の反応

でも、インフレが進みすぎると生活コストが重くなります。だから最近は、日銀も「利上げ」を含む金融政策の転換を迫られています。

利上げが実行されると…

- 借入コストが上がり → 企業や消費者の支出が減る → 物価の上昇が落ち着きやすい

- ただし、そのぶん 住宅ローンやローン返済が重くなる リスクあり

市場では、「この政策転換でインフレが落ち着くか? 景気が冷え込まないか?」が大きな注目点です。

私たちの生活に直結するので、ニュースをチェックしておく価値が高いですね。

ここが重要!

金利や金融政策が変わると、インフレだけでなく、ローン・賃金・投資にも影響が出るので、“物価の波”に備えておくことが大切です。

インフレ率日本の推移とその意味|データで見る物価上昇とデフレ脱却

日本のインフレ率はここ数年で大きく動き、「長期デフレからの本格的な転換点」に立っていると言われていますよね。

実際、過去10年を振り返ると物価はほぼ横ばいだったのに対し、2022年以降は食品・エネルギー・日用品まで幅広く値上がりが続いています。

つまり今の日本は、これまでの“物価が上がらない国”から、“物価が上がるのが当たり前の国”へシフトしている 状態なんです。

では、インフレ率は具体的にどれくらい上がっているのか?

その背景にはどんな要因があるのか?

そして、日銀が掲げるインフレ率2%の目標は実際に達成できているのか?

この章では、

- 過去10年のインフレ率の推移

- 直近の物価上昇の理由

- インフレ率2%目標の達成状況と今後の見通し

をデータの流れに沿ってわかりやすく解説していきます。

ここが重要!

インフレ率の推移を理解すると、日本経済の“今”と“これから”を読み解く力が一気に高まります。

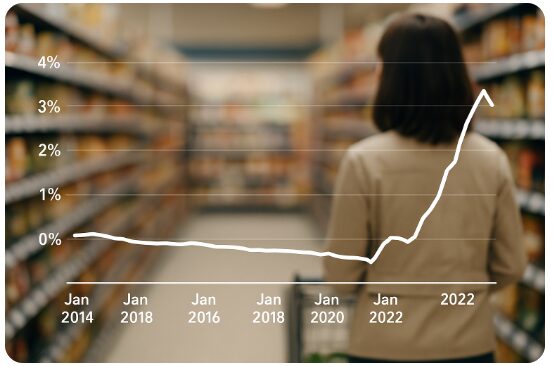

3-1. 日本インフレ率推移|過去10年のインフレ率日本データをグラフで確認

最近の日本では、物価の上昇がハッキリ数値に現れてきています。たとえば、2025年9月の全国消費者物価指数(CPI、生鮮食品除く)は前年比で +2.9% と発表されました。

この数字は、かつて何年も続いた“ほぼゼロのインフレ率”とは明らかに違います。

実際、1980〜2025年のデータをみると、バラツキはあるものの、近年はインフレ率がプラスに転じる年が増えています。

つまり、デフレからの脱却――“インフレ経済への移行”が、今まさに起きているんですね。

3-2. 最新のインフレ率日本と物価上昇インフレの背景にある要因

今回の物価上昇の背景には、複数の要因が複雑に重なっているんです。

主な原因は次の通り👇

- エネルギー価格の高騰および円安 → 輸入コストの上昇

- 食料品・サービス価格の上昇 → 日用品や生活必需品の値上げ

- 世界的な物流・供給網の混乱 → 国内にも影響

これにより、食品・光熱費・交通費など、多くの生活コストが押し上げられている状況。

結果として、CPIに反映されるのが“今回の2.9%上昇”という数字なんですね。

3-3. インフレ率2%目標(インフレターゲット)の達成状況と今後の可能性

そもそも日銀は、2013年に 「消費者物価の前年比上昇率2%」 を物価安定目標に定めています。

今回の数字を見ると、その目標を上回る水準になっていて、名目上は“ターゲット達成”と言えます。

ただし、「物価が安定している」のが目的なので、急激な物価の上昇や将来の不安定化は避けたいところ。

そのため、今後はインフレが続くかどうか、金利政策や世界情勢を注視する必要があります。

ここが重要!

インフレ率2%は“目安”であって、生活が苦しくならないよう 賃金の伸び・社会保障・企業の対応も含めた全体バランスを見ることが大切です。

インフレの原因とコストプッシュインフレ・デマンドプルインフレの違い

物価が上がる理由はひとつではなく、いくつもの要因が組み合わさって動いています。

「なんでこんなに値上げが続くの?」と思う方も多いですが、実はそこには “需要と供給のバランス” や “企業のコスト増”、さらに “海外インフレの影響” など、複雑なメカニズムが関係しています。

特に最近の日本で起きているインフレは、

- 原材料高やエネルギー高による コストプッシュインフレ

- 需要の増加による デマンドプルインフレ

- 円安によって輸入価格が上昇する 円安インフレ

などが同時進行しているのが特徴です。

この章では、インフレの本質を理解するために、

- インフレ原因の基本

- 賃金や企業物価が与える影響

- 海外インフレが日本に波及する仕組み

を初心者にもスッと理解できるように丁寧に解説します。

ここが重要!

インフレの原因を知ることで、「なぜ物価が上がるのか?」がクリアになり、家計や資産運用の判断がずっとラクになります。

4-1. インフレ原因とは?需要と供給・コストプッシュインフレ・デマンドプルインフレを解説

インフレには大きく分けて 「需要が高まることで起きるもの」 と 「供給側のコスト上昇で起きるもの」、2種類があります。

- デマンドプルインフレ(需要主導型インフレ)

→ みんなが「モノやサービスをたくさん欲しい!」と思うことで、需要が供給を上回る場合に起きます。景気がよく、消費や投資が活発なときに起こる“良いインフレ”。 - コストプッシュインフレ(供給制約型インフレ)

→ 材料費、エネルギー代、人件費などの 生産コストが上がることで、企業などが価格を上げざるを得なくなり起きるインフレ。“生活を圧迫する、やっかいなインフレ”です。

つまり、「インフレ=全員が豊かになる」わけではないということ。

どちらのパターンかで、私たちの暮らしへの影響も大きく変わるんですね。

ここが重要!

インフレの“原因のタイプ”を見極めることで、「今、何に備えるべきか」が分かります。

4-2. 賃金上昇・企業物価・エネルギー価格がインフレ率に与える影響

最近の日本の物価上昇では、特に次の要因が「コストプッシュインフレ」を後押ししています👇

- エネルギー価格の高騰 → 電気・ガス・燃料などが高くなり、それが商品価格に波及

- 原材料・輸入コストの上昇 → 円安が影響し、輸入品のコストが上がる → 結果として最終製品も値上げ

- 人手不足による人件費の上昇 → 企業はコスト増を商品やサービスの価格に転嫁せざるを得ない

とくに日本では、上述のような構造的なコスト上昇が、ここ数年の物価高の大きな背景なんです。

4-3. 円安インフレ・海外インフレ(アメリカインフレ)が日本の物価に波及する仕組み

グローバルな経済環境の変化も、日本のインフレに大きく影響します。たとえば:

- 円安 → 輸入品の価格が上がる → 輸入原材料や食料品などのコストが増加

- 海外のインフレ(特に資源・エネルギー価格の上昇) → 国際価格で輸入するものすべてのコストが上がる → 国内でも値上げが広がる

つまり、国内だけでなく、世界の経済や為替レートの影響を受けやすいのが、今の日本のインフレの特徴なんです。

気づかないうちに、海外の動きで“家計直撃”なんてことも起こりえます。

インフレが生活に与える影響|物価上昇と家計・ビジネスへのインパクト

物価上昇が続く中で、「最近なんか生活が苦しい…」と感じていませんか?

実はそれ、まさに インフレが家計に直撃しているサイン なんです。食料品・光熱費・ガソリン・家賃など、多くの生活必需品が値上がりし、知らないうちに支出が膨らみやすくなっています。

さらにインフレは、家計だけでなく企業経営やビジネスにも大きな影響を与えます。

特に中小企業では 仕入れコスト上昇 → 価格転嫁の難しさ → 利益が圧迫 という悪循環が起こりやすく、経営の安定性を揺さぶる要因になっています。

また、資産運用の観点でも注意が必要です。

インフレが進むほど 現金の価値は目減り し、資産の実質価値を守るには“インフレに強い投資”が欠かせません。

この章では、

- 家計に起こる変化

- インフレに強い資産の特徴

- 企業が直面する課題

をわかりやすく解説します。

ここが重要!

インフレの影響を正しく理解すれば、家計改善も、投資戦略も、今よりずっと賢く動けるようになります。

5-1. 物価上昇インフレで生活費はどう変わる?食料品・光熱費・住宅費への影響

近年の日本では、食料品や光熱費など日常的に使うものの価格が上がっています。実際、最近の全国消費者物価では前年比で高めの物価上昇が続いています。

- 食費、光熱費、日用品の値上げで 実質的な生活コストが上昇

- 特に所得が低めの家庭では、支出の割合が増えて家計が苦しくなりやすい

- 結果として、娯楽や外食、将来の貯蓄・投資に回せるお金が減る可能性大

つまり、インフレによって 可処分所得が減るという“実感”が、多くの家庭で起こっているんです。

5-2. インフレと資産運用|現金だけは危険?インフレに強い資産とインフレ対策個人

インフレ時代に「現金だけ」で貯金するのは、大きなリスクになることがあります。なぜなら、物価が上がっても預金の額は増えないからです。

そのため、インフレに強い資産を持つことが大切。たとえば:

- 株式や不動産などの実物資産 → 値上がりや不動産賃料などでインフレの影響をある程度吸収

- インフレ連動債やインフレを反映しやすい金融商品 → インフレ対策として有効

ただし、どの資産にもメリットとリスクがあるので、複数の資産に分散して持つのが安全です。

5-3. 企業経営・中小企業・ビジネスが受ける影響と価格転嫁の課題

物価やコストが上がると、企業やお店も苦労します。特に次のような影響があります:

- 原材料費・人件費が上がる → コスト増

- しかし、簡単に値上げできない場合も多く、利益圧迫のリスク

- 値上げするにも「消費が冷えないか」「顧客が離れないか」の葛藤

このため、企業の多くは「コスト削減か、価格転嫁か」という難しい選択を迫られています。

中小企業や小売店は特に、その影響が大きくなりやすいんです。

過去のインフレ抑制の成功例|日本と海外のインフレ対策から学ぶ

インフレが長引くと、私たちの生活も企業活動も大きく揺さぶられますよね。

しかし歴史を振り返ると、日本も海外も 「インフレを抑えることに成功した時期」 が存在します。そこには、共通する金融政策や実践的な手法があり、今の日本が学べるヒントが数多く含まれています。

日本では日銀が行った金利調整や金融引き締めが一定の成果を出した時期があります。

一方、海外ではドイツのハイパーインフレ克服やアルゼンチンの通貨改革など、危機的状況から立ち直った貴重な事例があります。

これらの成功例には、

- 通貨の信頼回復

- 財政規律の強化

- 段階的な金利政策

- 国際協力・外部支援の活用

といった共通点が見られます。

つまり、過去の成功事例を学ぶことで、

「今の日本のインフレ対策に何が必要なのか?」

「どの政策が効果的なのか?」

がクリアに見えてくるんです。

ここが重要!

歴史を知ることは、今後のインフレ対策を考えるための“最強のヒント”になります。

6-1. 日銀のインフレ抑制が比較的成功した局面とその金融政策

実は、日本もインフレ抑制に「うまく対処した時期」があります。

ポイントは、景気を冷ましすぎない範囲で、段階的に金融を引き締めたことです。

- 高度経済成長期〜70年代の物価高騰

→ 公定歩合の引き上げや総量規制で「過熱しすぎた景気」を冷やし、スタグフレーションを回避する方向へ舵取り - バブル崩壊後のデフレ回避局面

→ ゼロ金利政策や量的緩和で「物価の下落スパイラル」を止めようとした - 最近の利上げ・YCC修正

→ 超金融緩和から徐々に正常化へ向かうことで、急激なショックを避けつつインフレ期待をコントロール

ここが重要!

日銀の成功パターンは、「一気に極端な政策を取らず、段階的に微調整を重ねること」です。

6-2. ハイパーインフレを克服した海外の成功事例(ドイツ・アルゼンチンなど)

ハイパーインフレと聞くと、「もう立て直し不可能では?」と感じてしまいますよね。

ところが、歴史を見ると 徹底した改革でインフレを抑え込んだ国 もあります。

- ドイツ(ワイマール期後)

→ 新通貨「レンテンマルク」を導入し、財政規律を強化。

信認を取り戻したことで、ハイパーインフレを沈静化。 - アルゼンチンの一部の時期

→ 通貨ボード制やドルペッグなど、通貨の信頼を取り戻すための制度を採用 - 共通点

→ 「通貨の信頼回復」「財政の引き締め」「中央銀行の独立性の確保」がセット

ここが重要!

ハイパーインフレからの立て直しには、「痛みのある改革」と「通貨への信頼回復」 が不可欠です。

6-3. インフレ抑制に成功した国から学ぶ、日本のインフレ対策に生かせる教訓

では、こうした成功事例から、日本が学べるポイントは何でしょうか?

実は、今の日本にも当てはまるヒントがたくさんあります。

- 中央銀行の「説明責任」と「信頼」

→ 物価目標や金利方針をわかりやすく示し、市場との対話を重視する - 財政と金融政策のバランス

→ 金融緩和だけに頼らず、成長戦略・構造改革と組み合わせる - 中長期のビジョン

→ 「短期的な人気取り」ではなく、10〜20年単位の視点でインフレと成長の両立をめざす

ここが重要!

インフレ対策は金融政策だけで完結しないということ。

財政・成長戦略・社会保障まで含めた“総合パッケージ”が必要なんですね。

過去のインフレ抑制の失敗例|ハイパーインフレと政策ミスの教訓

インフレが進みすぎると、経済は一気に不安定になり、生活コストも跳ね上がりますよね。

その中でも最悪のケースが ハイパーインフレ で、日本でも世界でも「政策ミス」が原因となって大混乱を招いた例があります。

実は、インフレ抑制に失敗する国には共通点があります。

それは 金融政策の遅れ・財政赤字の拡大・通貨の信頼低下 といったものです。これらが重なると、物価が“歯止めなく上がる”悪いインフレにつながります。

代表的な例が ジンバブエやベネズエラのハイパーインフレ。紙幣が紙同然になり、人々は米ドル・金・ビットコインなど価値が下がりにくい資産を求めました。

日本でも戦後に一時的に物価が急騰した歴史があり、「他人事ではない」側面があります。

ここで重要なのは、ハイパーインフレの失敗から “何がリスクで、どの資産が強いのか” を学ぶこと。

つまり、過去に起きた失敗を知ることが、今後のインフレ対策や資産防衛の指針になるということですね。

ここが重要!

失敗の事例を知ることで、個人でも“インフレに強い選択”ができるようになります。

7-1. インフレ抑制に失敗した金融政策の特徴と「悪いインフレ」が起こるパターン

「悪いインフレ」が起きるときには、いくつか共通パターンがあります。

実は、それは “やることを先送りし続けた結果” であることが多いんです。

- 財政赤字の放置 → 中央銀行による国債の事実上の“紙幣化”

- 金融緩和の出口戦略がない → 市場が通貨の価値に不信感を持つ

- 物価上昇なのに超低金利を続ける → 通貨安・資本流出が加速

- 政治の圧力で、中央銀行がインフレ対策を後回しにする

ここが重要!

「悪いインフレ」は、“少しずつの油断と先送り” から始まります。

7-2. 日本の歴史・世界のハイパーインフレ事例(ジンバブエ・ベネズエラなど)の分析

ハイパーインフレの代表例としてよく挙げられるのが、ジンバブエやベネズエラなどです。

桁外れのインフレ率で、日常生活が成り立たなくなったケースですね。

- ジンバブエ

→ 政治不安・財政赤字・通貨増発が重なり、インフレ率が数億%に達した時期も - ベネズエラ

→ 原油価格下落・財政悪化・通貨管理の失敗が重なり、日用品すら手に入りにくい状況に - 共通点

→ 「政治・財政・通貨への信頼」が一気に失われたとき、ハイパーインフレが加速

日本では戦後直後に高インフレを経験しましたが、ドッジ・ラインや財政引き締めなどの改革で落ち着かせた歴史があります。

ここが重要!

ハイパーインフレは、「通貨への信頼」が崩れたとき一気に加速する、という点が最大の教訓です。

7-3. ハイパーインフレに強い資産から学ぶ「インフレリスク」とは何か

インフレやハイパーインフレの歴史を振り返ると、価値を守りやすかった資産 も見えてきます。

これは、今の私たちの資産運用にも大きなヒントになります。

- 不動産や株式などの実物資産

→ 通貨価値が下がっても、モノの価値として残りやすい - コモディティ(原油・金など)

→ インフレ時には価格が上がりやすい - 通貨分散

→ 自国通貨だけでなく、外貨や海外資産を持つことでリスク分散

もちろん、どれも「絶対安全」ではありませんが、現金だけに偏ることのリスクは歴史が証明しています。

ここが重要!

インフレリスクに備えるうえで大切なのは、

「将来のお金の価値が目減りするかもしれない」という前提で資産を分散しておくこと なんです。

インフレに強い資産運用戦略|個人のインフレ対策とインフレに強い株・資産

インフレが続くと、現金の価値はどんどん目減りしていきますよね。

だからこそ今、多くの人が注目しているのが 「インフレに強い資産運用」 です。実は、資産の種類によってインフレに強いもの・弱いものがハッキリ分かれており、正しい選び方を知るだけであなたの資産をしっかり守ることができます。

代表的なのは 株式・不動産・インフレ連動国債。

これらは物価上昇と連動して価値が上がりやすいため、インフレ局面で強い武器になります。また、インフレに強い「特定の業種(セクター)」や企業の特徴を知ることも資産防衛に欠かせません。

さらに、個人ができるインフレ対策としては、

- 分散投資でリスクを抑える

- 長期投資で成長の恩恵を受ける

- 現金だけを持たない資産構成に変える

といった基本戦略がとても効果的です。

つまり、インフレ対策は“特別な知識が必要な上級者だけのもの”ではなく、今から誰でも始められる資産防衛術なんです。

ここが重要!

インフレに強い資産を知り、正しく組み合わせることで「物価上昇に負けない家計」を作ることができます。

8-1. インフレに強い資産とは?株式・不動産・インフレ連動国債などの特徴

インフレ時代に“お金の価値が下がるリスク”から資産を守るには、“インフレに強い資産”を持つことがポイントです。具体的には、次のような資産が注目されています👇

- 不動産・不動産関連資産(REITなど)

→ 物価が上がると、地価・家賃が上がる可能性あり。賃貸収入や資産価値によってインフレの影響をある程度相殺できます。 - 株式(とくに景気・物価上昇に強い企業)

→ モノやサービスの価格が上がれば、企業も価格転嫁できる場合があり、収益アップ → 株価上昇につながりやすい。 - 物価連動債(インフレ連動国債など)

→ 物価変動に応じて元本や利息が変わる債券。インフレ下でも“実質的な価値を守りやすい”資産。 - コモディティ・貴金属・資源関連資産

→ 原材料価格やエネルギー価格が上がるインフレでは、相対的に価値を保ちやすい資産。

つまり、現金だけを持ち続けるのは「価値が目減りするリスクが高い」ということ。インフレを見越すなら、価値を守る“強い資産”に分散しておくのが賢い選択なんです。

8-2. インフレと株価の関係|インフレに強い株・セクターの選び方

「株式ってインフレのときも本当に強いの?」と思いますよね? 実は、すべての株ではなく、“インフレ対応が可能な企業・業種”を選ぶことが大事なんです。ポイントはこんなところ👇

- 原材料費上昇を価格転嫁しやすい企業(食品・生活必需品、資源・エネルギー関連など)

- 輸入コスト・人件費の上昇に強い企業構造を持つ企業

- 長期的に安定収益が見込める企業

逆に、価格転嫁が難しいサービス業や価格競争が激しい業種は、不利になりやすいので要注意です。

上手に銘柄を選ぶことで、インフレに“資産を守る盾”として株式を活かすことができますよ。

8-3. インフレ対策個人でできる資産保全術|分散投資・長期投資のポイント

個人が今からできるインフレ対策は、特別な知識や大金は必要ありません。コツは“分散”と“長期的視点” です👇

- 異なる資産クラスに分ける

– 株式、不動産(REIT含む)、債券(物価連動債)、コモディティなどを組み合わせることで、一つの資産がダメになっても他が支えてくれる可能性があります。 - 長期投資目線で保有する

– 短期で価格が乱高下しても、長期で見ればインフレに強い資産は価値を守りやすい傾向があります。 - 現金だけに頼らずポートフォリオ構成を見直す

– 物価上昇や円安で現金の実質価値が下がるリスクを考慮して、余剰資金は投資にまわすことを検討しましょう。

ここが重要!

インフレに強い資産を“ひとつだけ”持つのではなく、複数に分散して“守りと伸びしろ”を両立させること。それが今の時代の資産防衛の基本です。

今後の日本インフレ率見通しと日銀の金融政策・市場予測

日本のインフレは「一時的なのか、それとも長期化するのか?」と、多くの人が気になるテーマですよね。

実は、日本のインフレ率は世界の流れと強く連動しており、アメリカ・欧州の金融政策やエネルギー価格の変動によって今後のシナリオが大きく左右されます。2025年以降は、賃金上昇・円安・物流コストなど複数の要因が絡み合い、インフレがどの程度続くかが注目されています。

さらに、日銀が今後どこまで利上げを進めるのかも重要なポイントです。

金利が上がれば物価は落ち着く一方で、住宅ローンや企業の融資コストが増え、家計や経済に影響が出ます。つまり、利上げは「インフレ抑制」と「景気への負担」という両面を持つ政策なんです。

そして多くの人が知りたいのは、「インフレは結局いつまで続くの?」という疑問。

結論として、日本のインフレは即座にゼロに戻る可能性は低く、構造的要因によって中期的に続く可能性が高いと見られています。

ここが重要!

インフレが続く前提で、家計・資産運用・働き方のアップデートをすることが、これからの日本で生き抜く大切なポイントになります。

9-1. 今後のインフレ率日本見通し|世界インフレ率との比較と2025年以降のシナリオ

実は、日本のインフレ率はここ数年でようやく2%前後まで上がり、長いデフレからの脱却がテーマになっています。

一方で、アメリカや欧州は一時期5〜9%台の高インフレを経験し、現在は利上げの効果もあって徐々に落ち着きつつある…という流れです。

想定されるシナリオとしては、例えば次のようなイメージが考えられます。

- シナリオ①:緩やかなインフレ定着(2%前後)

- 賃金もある程度上昇し、家計は負担増と所得増が拮抗。

- 日銀は急激な利上げは避け、段階的な政策修正で様子見。

- シナリオ②:世界要因による再度の物価高(3〜4%台)

- エネルギー価格高騰・円安・海外インフレ再燃などで輸入物価が再び上昇。

- 実質賃金がマイナスに傾き、家計の体感は「苦しいインフレ」。

- シナリオ③:景気減速で再び低インフレ(1%未満〜マイナス圏)

- 世界景気の悪化や国内需要の弱さで物価上昇が鈍化。

- ただし、高止まりした価格が簡単には下がらない“スタグフレーション気味”のリスクも。

ここが重要!

今後の日本インフレ率は「完全なデフレ回帰」よりも、世界インフレの影響を受けながら“やや高めの物価上昇が続く”可能性を前提に備えるのが現実的という視点を持つことが大切です。

9-2. 利上げインフレ・金利インフレの関係と日銀金融政策の今後の選択肢

「日銀が利上げすると、インフレはどうなるの?」と気になりますよね。

基本的には、利上げ=お金を借りにくくすることで、景気とインフレを落ち着かせるためのブレーキです。

これからの日銀の選択肢は、大きく分けるとこんなイメージになります。

- ① 小幅な利上げを続けながら、ゆっくり“普通の金利水準”へ戻す

- 住宅ローンや企業の借入コストはじわじわ上昇。

- 預金金利や安全資産の利回りも少しずつ改善。

- ② インフレが再加速した場合は、利上げペースを上げる

- 家計や企業の負担が一時的に増える一方で、インフレ抑制にはプラス。

- ③ 景気後退や世界的な金融不安が起きた場合は、再び緩和方向へ

- 金利をあまり上げられず、「インフレはある程度許容しつつ景気支え」を優先する可能性も。

つまり、インフレ率・賃金・景気・為替のバランスを見ながら、日銀は“微調整を続ける時代”に入っているということですね。

ここが重要!

個人としては、「金利が今後も少しずつ動く前提」で、ローン返済計画・固定金利と変動金利の選択・預金と投資の比率を見直しておくことが重要になります。

9-3. インフレはいつまで続くのか?長期的なインフレーションのリスクと個人が備えるべきこと

「インフレって、結局いつまで続くの?」と不安になりますよね。

正直なところ、“何年で終わる”と断言することは誰にもできませんが、少なくとも「昔のような物価がほとんど動かない時代」には戻りにくいと考えておいた方が安全です。

個人が長期的なインフレリスクに備えるポイントは、次のようなものです。

- 生活防衛の視点

- 固定費(通信・保険・サブスクなど)を定期的に見直す

- エネルギー・食費など、値上げしやすい項目の節約術を身につける

- 資産防衛の視点

- 現金だけに偏らず、インフレに強い資産(株式・投資信託・不動産・インフレ連動債など)を組み合わせる

- 長期投資・積立投資を活用し、「物価上昇とともに伸びる資産」を少しずつ増やす

- 収入面の視点

- 資格・スキルアップ、副業などで「自分の稼ぐ力」もインフレに負けないようにしておく

つまり、インフレへの備えは「節約だけ」でも「投資だけ」でもなく、生活・資産・収入の3方向からバランスよく対策することが大事ということですね!

結論

日本のインフレは「一時的な物価高」ではなく、賃金・円安・世界的インフレ・エネルギー価格の変動が重なる“構造的なインフレ” へと変化しています。日銀の金融政策や利上げは重要な役割を持ちますが、家計や企業の状況を守り切るには、国の政策だけに依存するのではなく、私たち個人がインフレを前提にした生き方や資産管理へアップデートする必要があります。

そのためには、次の3つが特に重要です。

① インフレの仕組みを理解し、情報に流されないこと

物価がなぜ上がっているのかを理解するだけで、ニュースの見え方が大きく変わり、判断力も上がります。

② インフレに強い資産を持つこと

株式・不動産・インフレ連動国債・分散投資などは、長期的なインフレ環境で価値が維持されやすい資産です。

“現金だけ”で貯金するのは最もリスクが高い選択肢 になります。

③ 将来のインフレリスクに備え、今日から行動すること

支出の見直し、小さな投資の開始、収入源の複線化など、できることはたくさんあります。

大切なのは「早く始めること」です。

つまり、インフレは避けられない環境だからこそ、知識を武器にし、家計と資産を守る“攻めの対策”が必要なんですね。

今日からできる小さな一歩が、将来の大きな安心につながります。

最後まで読んでくださり、ありがとうございました!

コメント