住宅ローンを組むとき、「どの銀行が一番お得?」「変動と固定、どっちを選ぶべき?」と迷いますよね?

2025年は金利の動向に大きな注目が集まっており、住宅ローンの金利差で支払総額が数百万円変わるケースも珍しくありません。

本記事では、最新の住宅ローン金利比較ランキング、ネット銀行と大手銀行の違い、借り換えのタイミングや注意点、審査の通りやすさや団信の選び方まで徹底解説!

さらに、変動・固定・フラット35の比較や、住宅ローン控除の申請手順、年収別返済計画の立て方、完済後の手続きまで、初心者でもわかりやすくまとめています。

「損しない住宅ローン選び」をしたい方は必見!

今の金利状況を理解し、あなたに合った銀行と金利プランを選ぶことで、安心かつお得な住宅ローンライフが手に入ります。

これから家を買う人も、すでにローンを組んでいる人も、ぜひチェックしてみてください!

住宅ローン金利比較|2025年のお得な銀行ランキング

住宅ローンの金利は、借入総額に大きく影響する最重要ポイントですよね。

2025年は金利の上昇も予想されており、どの銀行を選ぶかによって数十万円〜数百万円の差が生まれる可能性も。

この章では、変動・固定・フラット35の最新金利ランキングをもとに、2025年に選ぶべきお得な銀行を徹底比較!

さらに、ネット銀行と大手銀行の違いや、金利シミュレーションの使い方もわかりやすく解説しています。

金利の知識をしっかり持って、住宅ローンで後悔しない選択をしましょう!

1-1 最新住宅ローン金利比較ランキング【変動・固定・フラット35】

住宅ローンを選ぶうえで、最新の金利情報は超重要!

2025年の主要銀行の金利をタイプ別に比較すると、以下の傾向があります。

- 変動金利:メガバンクで0.3〜0.5%、ネット銀行なら0.3%以下もあり

- 固定金利(10年固定など):1.0%前後で安定志向向き

- フラット35:全期間固定で1.3〜1.6%、将来の金利上昇が心配な方におすすめ

ここがポイント! 自分の返済計画に合った金利タイプを選びましょう。

1-2 金利が安いネット銀行と大手銀行の比較ポイント

ネット銀行は金利が安くて魅力的ですが、審査やサポートに違いがあります。

- ネット銀行:金利が安い、手続きがオンラインで完結、サポートはチャットやメール中心

- 大手銀行:金利はやや高め、対面で相談できる、安心感がある

つまり、「金利の安さ」か「サポートの安心」かを重視して選ぶのがコツですね!

1-3 住宅ローンシミュレーション活用法|金利タイプ別返済額を計算

「どの金利タイプが一番お得なの?」と気になりますよね。

そんなときは、住宅ローンシミュレーションを活用しましょう。

使い方はとても簡単!

- 借入金額、返済期間、金利タイプを入力

- 月々の返済額と総返済額がすぐに表示される

- 金利が0.1%違うだけで、総額が数十万円変わることも!

ここが重要! 金利の種類ごとの差額を数字で把握しておくと、後悔しない選択ができます。

住宅ローンの借り換えで返済負担を軽減する方法

「毎月の住宅ローン返済、少しでも軽くしたい…」そんな方におすすめなのが住宅ローンの借り換えです。

実は、金利が1%下がるだけで総返済額が数十万円単位で減ることもあるんです!

この章では、借り換えに最適なタイミングやメリット・デメリットをシミュレーションを交えて解説。

さらに、手数料の相場や注意点、銀行選びと金利プランの見極め方まで、初心者にもわかりやすく紹介します。

今の住宅ローンに少しでも不安がある方は、借り換えで家計改善できるチャンスかもしれません!

2-1 借り換えシミュレーション|最適なタイミングとメリット・デメリット

借り換えを考えたら、まずはシミュレーションを活用しましょう!

メリット

- 月々の返済額が下がる

- 総返済額を大幅にカットできる

- 将来の金利上昇リスクに備えられる

デメリット

- 手数料が発生する(数十万円規模も)

- 審査に通らない可能性もある

- 手続きに時間と手間がかかる

ここが重要! 返済期間が10年以上残っている&金利差が0.5%以上あるなら、借り換え効果が大きいことが多いです!

2-2 住宅ローン借り換え手数料の相場と注意点

実は、借り換えには思ったよりもお金がかかるんです。

一般的な費用相場は以下のとおり👇

- 事務手数料:借入額の2.2%前後

- 保証料:10〜30万円(銀行により異なる)

- 登記費用・司法書士報酬:5〜10万円

つまり、総額で30〜60万円の出費になることも。

事前に「費用を上回る効果が出るか?」をシミュレーションで確認しましょう!

2-3 借り換えで失敗しないための「銀行選び」と「金利プラン」

「どの銀行に借り換えるか」で結果が大きく変わります!

銀行選びのポイント

- ネット銀行:金利が低いが、サポートはオンライン中心

- 地方銀行:地域に強く、審査が柔軟な場合もあり

- メガバンク:金利は中間、安心感と実績あり

また、変動金利か固定金利かの選び方も重要。

「今は金利が低いけど、将来上がりそう」と思うなら、固定金利で安定重視がおすすめですよ!

住宅ローン審査|申し込みから契約までの流れと注意点

住宅ローンを組むうえで避けて通れないのが審査の壁ですよね。

「どの銀行なら通りやすい?」「審査で落ちる原因って何?」と不安になる方も多いはずです。

この章では、審査が通りやすい銀行の特徴や、申し込み時のチェックポイントをわかりやすく解説。

さらに、本審査に必要な書類や提出までの流れ、万が一落ちてしまった場合の再審査対策までしっかりカバーしています。

準備不足で損をしないために、事前に知っておくべき審査の基本を押さえておきましょう!

3-1 審査が通りやすい銀行の特徴と申し込みポイント

実は、銀行によって審査の通りやすさが違うんです。

通りやすい銀行の特徴

- 審査基準が柔軟(ネット銀行より地方銀行に多い)

- 年収に対する返済比率が30〜35%以内で収まる

- 借入希望額が収入に見合っている

申し込み時には、正確な情報の入力・必要書類の早期提出がスムーズな審査につながります。

3-2 住宅ローン本審査の必要書類と準備の手順

審査には「仮審査」と「本審査」があります。

本審査に必要な書類は以下のとおり👇

- 源泉徴収票(直近1年分)

- 勤務先の在籍証明書

- 売買契約書

- 登記簿謄本

- 印鑑証明など

ステップ形式でまとめると…

- 仮審査に申し込む

- 通過後に必要書類を集める

- 本審査を提出して1〜2週間で結果が出る

3-3 住宅ローン審査に落ちた理由と再審査対策を徹底解説

「審査に落ちた…どうしよう」って不安になりますよね?

でも、落ちた理由を知れば再挑戦できます!

よくある原因

- 年収に対して借入額が多すぎる

- カードローンやリボ払いの残高がある

- 転職して間もないなど勤務年数が短い

対策としては

- 他の借入を整理する

- 借入希望額を減らす

- 審査が柔軟な銀行に切り替える

ここがポイント! 一度落ちても、しっかり準備すれば再審査で通るケースも多いですよ!

変動金利 vs 固定金利|失敗しない住宅ローン金利タイプの選び方

住宅ローンの金利タイプ、変動にするか固定にするか悩みますよね?

実はこの選択、将来の返済総額や家計の安定性に大きく関わる重要なポイントなんです。

この章では、変動金利と固定金利のメリット・デメリットを徹底比較し、どんな人にどちらが向いているのかをわかりやすく解説。

さらに、「5年ルール」などの変動金利特有の注意点や、今後の金利推移を踏まえた選び方のヒントも紹介します。

自分に合った金利タイプを知ることで、安心して長期のローン生活を送ることができますよ!

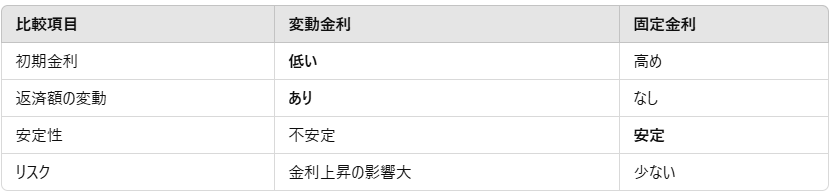

4-1 変動金利と固定金利のメリット・デメリット徹底比較

まずは基本から!

変動金利とは?

金利が半年ごとに見直されるタイプ。初期金利が安く、人気があります。

固定金利とは?

借入時の金利が完済まで変わらない安心型。将来の金利上昇に強いのが特徴です。

比較ポイントはここ!

4-2 変動金利のリスクを回避する「5年ルール」とは?

変動金利には「5年ルール」「125%ルール」という仕組みがあります。

5年ルールとは?

返済額の見直しは5年間据え置き。

金利が上がっても、月々の返済額は5年間変わらないんです!

でも油断は禁物。実際は「元金が減らない」「総返済が増える」ケースもあるので、金利上昇リスクを理解して選ぶことが大切です!

4-3 金利推移予想から見る最適な住宅ローンの選び方

「これから金利は上がるの?下がるの?」

住宅ローンを選ぶとき、金利の将来予測も重要な判断材料です。

最近の動向では、

- 日銀の金融政策により、今後緩やかに金利上昇する可能性あり

- ただし急激な上昇は見込まれず、しばらくは低金利が続く見通し

つまり、短期で返済するなら変動金利も有利。

でも、長期返済&安心を求めるなら固定金利が安心ということですね!

フラット35を徹底解説|特徴・条件・注意点まとめ。

**長期固定金利で安心感がある住宅ローンといえば「フラット35」**ですよね。

実は、金利の変動に左右されないだけでなく、審査基準や繰り上げ返済の柔軟さにも特徴があるんです。

この章では、フラット35の基本的な仕組みや他のローンとの違いをわかりやすく解説。

さらに、繰り上げ返済時のシミュレーション結果や、特約付きプランのメリット・リスクについても丁寧に紹介します。

「安定した返済プランを立てたい」「将来の金利上昇が不安…」という方にピッタリの内容です!

5-1 フラット35の金利・審査条件と他ローンとの違い

フラット35の最大の特長は、金利がずっと固定なこと!

基本情報

- 金利:借入時の金利が完済まで固定

- 借入期間:最長35年

- 融資元:住宅金融支援機構+提携銀行

他ローンとの違い

- 勤続年数や年収の制限が緩めで通りやすい

- 自営業やフリーランスでも利用しやすい

- 保証料や団信が別途必要な点に注意!

5-2 フラット35の繰り上げ返済シミュレーションとメリット・デメリット

「繰り上げ返済で早く完済したい!」と思ったら、フラット35にも対応方法があります。

メリット

- 返済期間を短縮できる

- 総利息を大きく削減可能

- ネットで簡単に申請OK(※提携金融機関による)

デメリット

- 一定金額以上の返済が必要(例:10万円〜)

- 手数料がかかる場合も

ポイント!

返済シミュレーターを活用して、「いつ・いくら返すと得か?」を見える化しておきましょう!

5-3 フラット35の特約付きプランの種類とリスク対策

フラット35には、「子育て支援型」や「地域連携型」などの金利優遇プランもあります。

主な特約プラン

- フラット35S(省エネ住宅などで金利引き下げ)

- フラット35リノベ(中古住宅+リフォーム)

- 地方自治体の補助が受けられる地域型住宅ローン

ただし、適用条件を満たさないと通常金利に戻るリスクもあるため、

申し込み前に「条件クリアできるか?」をしっかり確認しましょう!

住宅ローン控除の確定申告と年末調整|初心者向け完全ガイド

**住宅ローンを利用している人にとって見逃せないのが「住宅ローン控除」**です。

毎年の所得税や住民税が軽減されるため、実質的に数十万円の節税ができる制度なんですよ!

この章では、初年度に必要な確定申告の書類一覧や記入方法をわかりやすく解説。

さらに、2年目以降の年末調整の流れや、便利なe-Taxを使った申告手順までしっかりカバーしています。

「手続きが面倒そう…」と感じる方でも、この記事を読めば安心して控除を活用できます!

6-1 住宅ローン控除の申請方法【初年度の確定申告必要書類一覧】

初めての申請は「確定申告」が必要です。

以下の書類を用意しておきましょう。

- 住宅借入金等特別控除の計算明細書(税務署かe-Taxで入手)

- 登記事項証明書

- 土地・建物の売買契約書または請負契約書の写し

- 金融機関の借入金残高証明書

- 源泉徴収票

ここがポイント!

期限は翌年の2月16日~3月15日。

e-Taxを使えば、自宅からスマホでも申請可能ですよ!

6-2 2年目以降の住宅ローン控除を年末調整で行う手順

2年目以降は、会社員なら年末調整だけで住宅ローン控除が継続されます。

必要な書類は以下の通り👇

- 税務署から届く「住宅借入金等特別控除申告書」

- 金融機関の「残高証明書」

これらを勤務先に提出すればOKです!

実は、会社に提出し忘れると控除されないので注意しましょう。

特に転職した場合は、新しい会社に早めに相談を!

6-3 e-Taxで住宅ローン控除を簡単に申告するやり方

最近は「e-Tax」を使ったオンライン申請が主流です。

スマホでできるので、とっても便利!

手順はこちら:

- マイナンバーカードを用意

- 国税庁「確定申告書作成コーナー」にアクセス

- 必要書類の情報を入力

- マイナポータル連携で自動入力も可能

- そのまま送信して完了!

ここが便利!

控除額も自動計算されるので、税金の戻り額もすぐに分かります✨

将来を見据えた住宅ローンの返済計画と資金計画

住宅ローンは数十年単位の長期返済になるため、無理のない返済計画が欠かせません。

年収に対してどのくらい借りられるか?返済比率は適正か?など、今だけでなく将来を見据えた資金計画が重要なんです。

この章では、年収別の借入可能額や返済比率の目安を解説。

また、繰り上げ返済を使って総返済額を抑える方法や、収入減に備えた対応策・相談窓口の活用法も紹介しています。

安心して住宅ローンを返済し続けるために、今できる準備をしっかり整えておきましょう!

7-1 年収別住宅ローン借入可能額と無理のない返済比率

「自分はいくらまで借りても大丈夫?」という疑問、ありますよね?

住宅ローンは、年収の25%以内の返済額に抑えるのが基本です。

年収別の目安:

- 年収400万円 → 月返済8万円(借入目安:約2,500万円)

- 年収600万円 → 月返済12万円(借入目安:約3,500万円)

- 年収800万円 → 月返済16万円(借入目安:約5,000万円)

無理なローンは将来の家計を圧迫します。

ボーナス返済に頼らず、毎月の安定収入で払える範囲を意識しましょう。

7-2 繰り上げ返済で住宅ローン完済を早める計算方法と注意点

繰り上げ返済とは、借金の一部を早めに返すことで利息を減らす方法です。

2つの種類があります:

- 期間短縮型 → 返済期間が短くなる

- 返済額軽減型 → 毎月の返済が減る

【例】3000万円の借入を5年早く完済する場合、数百万円の利息が節約できるケースも!

注意点として、手数料の有無や繰上げ返済に必要な最低額(例:10万円〜)を確認しておきましょう。

7-3 住宅ローン返済中に収入が減った場合の対応策と相談窓口

病気・転職・景気の影響などで、収入が急減することもありますよね?

そんなときは、以下の対応策があります。

- 金利タイプ変更で返済額を下げる

- 返済期間の延長(返済額の軽減)

- 一時的な返済猶予を相談する(リスケジュール)

ここが重要!

問題が起きたら早めに銀行や住宅金融支援機構に相談しましょう。

また、住宅ローン減免制度や、地方自治体の生活再建支援も利用できる場合がありますよ!

団信(団体信用生命保険)と住宅ローン保証の仕組みを解説

住宅ローンを組む際にほとんどの人が加入する「団信(団体信用生命保険)」ですが、その仕組みや種類をしっかり理解していますか?

実は、万が一に備えて家族の生活を守る大切な保険なんです。

この章では、基本の団信から「ワイド団信」や「がん団信」といった特約付きプランの違い、団信なしでローンを組むリスクとその対策を丁寧に解説します。

さらに、住宅ローン保証料や融資手数料の相場、銀行ごとの違いについても詳しく紹介。

安心してローンを返済していくために、団信と保証制度の正しい知識を身につけましょう!

8-1 団信とは?加入条件とワイド団信・がん団信の比較ポイント

団信とは、ローン契約者が死亡または高度障害になったときに残債が完済される保険です。

これにより、遺族に住宅ローンの負担が残りません。

最近はさまざまなタイプの団信が登場しています👇

- ワイド団信:健康面に不安がある方向け。加入条件が緩やか

- がん団信:がんと診断された場合にも保障される

- 三大疾病・八大疾病付き:より広範囲にカバー

ここが重要!

保険料は金利に上乗せされる形なので、金利差も比較のポイントです。

8-2 団信なし住宅ローンのリスクと対策方法

団信に加入しない住宅ローンもありますが、実は大きなリスクを伴います。

たとえば、住宅金融支援機構の「フラット35」は団信任意。

団信なしで契約すると、万が一の際にローンが残ったまま遺族が返済を続けることに…。

対策としては以下の方法があります👇

- 別途、生命保険でカバーする

- 民間団信を後付けで契約する

- 保証付き住宅ローンを選ぶ

実は、保険料の総額や保障内容を比較すると、団信の方がトータルでお得なケースもあります。

8-3 住宅ローン保証料・融資手数料の相場と銀行別比較

住宅ローンには、団信のほかに保証料や融資手数料も発生します。

代表的な2つのタイプ:

- 保証料型:一括で数十万円支払う

- 手数料型:借入金の2.2%前後を手数料として支払う(ネット銀行に多い)

たとえば👇

- メガバンク:保証料30万円+金利0.475%

- ネット銀行:手数料66万円+金利0.32%

総返済額で比較することがポイント!

安い金利に飛びつかず、トータルコストをシミュレーションしましょう。

住宅ローン契約後にやるべき見直し・変更・サポート活用法

住宅ローンは契約して終わりではなく、契約後の見直しや手続きがとても重要なんです。

実は、定期的な見直しによって金利負担を減らせたり、ライフスタイルに合った返済方法に変更できたりするメリットがあります。

この章では、住宅ローンの見直しを行う最適なタイミングや、返済方法の変更・増額借入の条件と流れをわかりやすく解説。

さらに、完済後に必要な手続きや残高証明書の活用法などのアフターフォローについても紹介します。

契約後こそ差がつく住宅ローン運用のポイントをチェックして、賢く管理していきましょう!

9-1 定期的な住宅ローン見直しが重要な理由とタイミング

住宅ローンは、定期的な見直しでコストを大きく削減できます。

見直しのタイミングは以下の通り👇

- 金利が大きく下がったとき

- ライフステージが変化したとき(結婚・子ども・転職など)

- 借入から5年・10年が経過したとき

ここがポイント!

毎月の支払額が変わらなくても、返済期間が短縮される可能性があるんです!

9-2 住宅ローン返済方法変更や借入増額の条件と手続きの流れ

「ボーナス返済をやめたい」「教育費で借入を増やしたい」など、途中での返済条件変更も可能です。

主な変更内容:

- 毎月返済額の変更

- 返済期間の延長

- 借入金額の増額(追加融資)

手続きは銀行との相談から始まり、審査書類の再提出が必要になります。

審査は再び行われるため、収入証明や本人確認書類は必ず準備しましょう。

9-3 住宅ローン完済後の必要手続きと残高証明書の活用法

完済後も手続きは続きます!

完済後にやることリスト:

- 抵当権抹消登記(法務局で申請)

- 完済証明書の保管(売却や相続時に必要)

- 団信の解約や見直し

また、ローンの残高証明書は、住宅ローン控除などの税務処理にも使用されるので、しっかり保管を。

ここが大事!

完済の「達成感」で油断せず、最後まできちんと手続きを完了させましょう。

結論

住宅ローンは、金利・借り換え・控除・団信など、知るだけで数百万円の差が生まれる重要な選択です。

本記事では、2025年最新の住宅ローン金利情報・銀行別比較・借り換えメリット・金利タイプの選び方まで、初心者にもわかりやすく解説してきました。

特に注目すべきは、ネット銀行やフラット35など低金利かつ条件の良いローンの選択肢が増えていることです。

また、控除や繰り上げ返済の活用・団信の比較・将来を見据えた返済計画の見直しが、家計の安定に直結します。

「住宅ローンは一度決めたら終わり」ではなく、定期的な見直しと情報収集が成功のカギ。

今すぐ金利を比較し、借り換えやプラン変更も検討してみましょう!

今日からできること:

- 金利比較サイトで最新金利をチェック

- 借り換えシミュレーションを試す

- 年末調整や住宅ローン控除の準備をする

正しい情報と判断で、将来の安心を手に入れてください!

最後まで読んでくださり、ありがとうございました!

コメント