生前贈与は「年110万円までなら非課税」と聞くと、安心してしまいますよね。

実は、この110万円ルールには見落としやすい落とし穴があり、やり方を間違えると税務署に否認されてしまうケースも少なくありません。

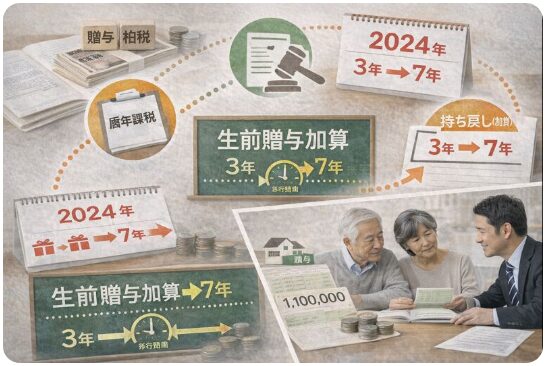

特に2024年(令和6年)の税制改正以降は、生前贈与の持ち戻し期間が3年から7年へ延長され、これまで通りの感覚で贈与を続けると「贈与しすぎ」になるリスクが高まっています。名義預金や連年贈与と判定されると、非課税のつもりが相続税の対象になることもあるんです。

この記事では、生前贈与110万円の基本から最新ルール、税務署に否認されやすい典型例、そして安全に使える判断ラインを初心者向けに整理します。

「知らなかった」で損をしないために、今のルールを一緒に確認していきましょう。

生前贈与の新ルール(令和6年改正)の全体像|何が変わり、何を見直すべきか

生前贈与は「節税の定番」と言われますが、実は令和6年(2024年)改正で前提が大きく変わったんです。

これまで通りに110万円贈与を続けているだけだと、相続時に**持ち戻し(加算)**で想定外の課税対象になることもあります。

この章ではまず、「贈与税」「相続税」「暦年課税」「持ち戻し(加算)」など、混乱しやすい用語をいったん整理します。

そのうえで、改正の核心である**生前贈与加算の3年→7年(移行期間あり)**と、相続時精算課税が“年110万円の基礎控除”で使いやすくなった点を、要点だけ押さえます。

最後に、あなたの状況に合わせて「安全圏/要注意ライン/危険ライン」の判断軸を作り、贈与しすぎを防ぐ考え方まで落とし込みます。

1-1:「生前贈与」の読み方と基本用語|贈与税・相続税・暦年課税・持ち戻し(加算)

実は、「生前贈与」という言葉自体を正しく理解できていない人がとても多いんです。

なんとなく「生きているうちに渡すお金」くらいの認識だと、後で痛い目を見ることもあります。

まずは、最低限おさえておきたい基本用語を整理しましょう。

生前贈与でよく出てくる基本用語:

- 贈与税:生きている人から財産をもらったときにかかる税金

- 相続税:亡くなった人の財産を引き継ぐときにかかる税金

- 暦年課税:毎年110万円まで非課税になる一般的な贈与方式

- 持ち戻し(加算):相続前の贈与を相続財産に戻して税計算する仕組み

ここが重要!

生前贈与は「相続税と切り離された制度ではない」という点を、最初に理解しておくことが超重要です。

1-2:2024年以降の改正ポイント整理|7年加算(移行期間)・精算課税の使いやすさ

「今まで問題なかったから大丈夫」と思っていませんか?

実は、令和6年(2024年)改正で、生前贈与の前提が大きく変わったんです。

今回の改正で特に重要なポイントはこちら。

2024年以降の主な改正ポイント:

- 生前贈与加算が3年→7年に延長

- すべて一気に変わるのではなく、段階的な移行期間あり

- 相続時精算課税に年110万円の基礎控除が新設

これにより、

「とりあえず毎年110万円ずつ渡す」という昔ながらの方法は、

やり方次第で危険ゾーンに入る可能性が出てきました。

ここが重要!

制度そのものより、「どう使うか」が問われる時代に変わったということですね。

1-3:本記事のゴール|“贈与しすぎ”を避ける判断軸(安全圏/要注意ライン/危険ライン)

この記事の目的は、節税テクニックを並べることではありません。

一番のゴールは、「贈与しすぎて後悔しない判断軸」を持つことです。

そこで本記事では、生前贈与を次の3つに分けて考えていきます。

生前贈与の3つの判断ライン:

- 安全圏:税務上のリスクが低く、王道といえる設計

- 要注意ライン:やり方を間違えると否認されやすいケース

- 危険ライン:名義預金・連年贈与と判断されやすい行為

つまり、

「いくら贈与したか」ではなく、

「どう設計し、どう証拠を残したか」がすべてなんです。

ここが重要!

この判断軸を理解すれば、制度改正があってもブレずに対応できるようになります。

暦年贈与の基本|110万円の非課税枠と「7年加算(持ち戻し)」の考え方

生前贈与でまず押さえておきたいのが、毎年110万円までの非課税枠(基礎控除)=暦年贈与のルールです。

「110万円だから安心」と考えがちですが、実は連年で贈与してもリスクが出るケースがあるんですね。

この章ではまず、年110万円の基礎控除の正しい使い方を丁寧に解説します。

申告が不要なラインと、連年贈与が税務署にどう見られるのかを押さえることで、思わぬ課税対象を避けられます。

そして、2024年(令和6年)からの大きな変更点である、生前贈与加算の対象期間が「3年 → 7年」へ延長された仕組みを、いつから・どこまで対象になるのかを具体的に整理します。

移行期間の扱いや、対象になる贈与の切り分けも確認していきましょう。

最後に、贈与税の計算方法・税率・申告のタイミングまで理解することで、

「いくら贈与したら税金がかかるのか」「いつ申告するべきか」を迷わずに判断できるようになります。

初めての方でもわかりやすく、最新の制度を押さえていきましょう。

2-1:年110万円の基礎控除の正しい使い方|申告不要ラインと「連年贈与」リスク

実は、毎年110万円ずつ贈与すれば安心!

と思っている方は多いですよね?

でも、同じ相手に毎年贈与し続けると 「連年贈与」とみなされ、税務署が否認する可能性があるんです。

暦年贈与の基礎控除:

- 年110万円までの贈与は申告不要

- 受け取った側が実際に管理していることが重要

- 毎年同じ理由・同じ金額だと税務署のチェック対象に

たとえば、「毎年お年玉代わりに110万円渡している」だけだと、

贈与の実態があいまいになりやすいんですね。

ここが重要!

申告不要=安全とは限らないので、

「管理実態」を証拠として残す工夫が必要です。

2-2:生前贈与加算は3年→7年へ|いつから・どこまで対象か(移行期間の早見)

これまで生前贈与加算は、亡くなる前3年間の贈与が相続財産に持ち戻されるとされていました。

しかし2024年の税制改正で、これが7年に延長されることになったんです。

ポイント:

- これまで:亡くなる前 3年分が対象

- 改正後:亡くなる前 7年分が対象

- 移行期間中の贈与は別途ルールがある

つまり、「たまたま5年前にまとめて贈与した」場合でも、

持ち戻し対象になる可能性が高くなったということですね。

ここが重要!

贈与の「時期」と「タイミング」は、税負担に直結します。

年度をまたぐ贈与設計は、必ず持ち戻しリスクも考えましょう。

2-3:贈与税の計算・税率・申告タイミング|課税価格/特例税率/申告・納税の流れ

贈与税がかかるかどうかは「基礎控除を超えた分」が対象です。

でも、単純な超過額=税額ではありません。まず「課税価格」を出し、

その後に税率を当てはめていく流れになります。

贈与税の基本フロー:

- 課税価格を計算:基礎控除110万円を差し引いた額

- 税率を当てはめる:累進税率で段階的に決まる

- 申告・納税する:贈与の翌年2月1日〜3月15日が申告期間

特に注意したいのは、

贈与税は「申告しないと追徴対象になる」点です。

申告不要と思っても、税務署の判断で後日課税されるケースもあります。

ここが重要!

贈与税は「申告タイミング」を逃すと、

ペナルティや利子税が上乗せされることもあるので要注意です。

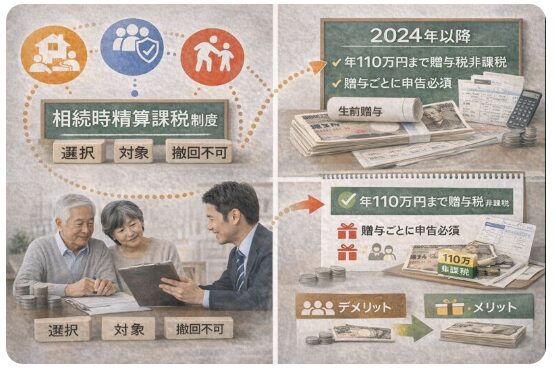

相続時精算課税の改正|年110万円控除+2,500万円枠を“損しない”形で使う

相続税対策としてよく使われる「相続時精算課税制度」ですが、2024年以降は年110万円の基礎控除との組み合わせで使いやすさが変わってきています。

実は、制度の仕組みや改正ポイントを理解しないまま使うと、「思い通りに節税できなかった」というケースが少なくないんです。

この章ではまず、相続時精算課税とは何かをわかりやすく整理します。

選択要件・対象者・そして一度選んだら原則として撤回できない注意点まで押さえましょう。

次に、改正で何が変わったのかを見ていきます。

具体的には、暦年贈与の年110万円基礎控除との関係やメリット・デメリットの整理です。

これにより、節税の効果が出るパターンと出ないパターンが見えてきます。

最後に、暦年贈与 vs 相続時精算課税の選び方を、資産規模・年齢・目的(生活支援か相続対策か)で比較していきます。

読者の状況に合わせた最適な判断軸を、一緒に確認していきましょう。

3-1:相続時精算課税とは|選択要件・対象者・撤回できない注意点

相続時精算課税とは、

贈与した財産を相続の時に一括して精算する制度です。

つまり、贈与したときの税負担を後回しにする制度なんですね。

相続時精算課税の特徴:

- 2,500万円までの贈与が控除枠として使える

- 一度選択すると撤回できない

- 親→子どものような特定関係者に限定

この制度は、

「まとまった財産を渡したいけれど、一気に税金で持っていかれたくない」

というニーズに向いています。

ここが重要!

選択要件と撤回不可の特性を理解しないまま使うと、

予定外の税負担につながるので注意が必要です。

3-2:改正で何が変わった?|年110万円の基礎控除の意味とメリット・デメリット

2024年の改正で、相続時精算課税も変わりました。

これまでは「一気にまとめて贈与する」イメージでしたが、

今は毎年の基礎控除(年110万円)と併用しやすくなったんです。

改正後のポイント:

- 相続時精算課税の対象でも110万円の基礎控除が使える

- その結果、節税効果が組みやすくなった

- ただし「控除枠の使いどころ」は慎重に考える必要あり

メリット:

- 概ね大きな財産移転をしやすい

- 年110万円控除を残したまま設計可能

デメリット:

- 選択後の撤回不可というリスクは変わらない

- タイミングを間違えると損になる可能性あり

ここが重要!

「控除の組み合わせ」で得するかどうかは、

資産規模と年度設計に左右されるということです。

3-3:暦年贈与 vs 精算課税の選び方|資産規模・年齢・目的(生活支援/相続対策)で判断

「暦年贈与」と「相続時精算課税」ってどっちが良いの?

と悩みますよね。実は、目的や資産規模、年齢によって最適解が変わるんです。

選び方の目安:

- 資産が少ない場合:暦年贈与でコツコツ

- まとまった財産がある場合:精算課税で効率化

- 老後の生活支援を重視:暦年贈与で無理なく

- 相続税対策を最優先:精算課税で大枠を確保

どちらも「使いどころ」が重要で、

ただ制度を選べばOKではありません。

つまり、

「今の資産」「将来の使い道」「相続発生の時期」を

総合的に組み合わせて判断することが成功のコツです!

ここが重要!

どちらの制度もメリット・デメリットがあるため、

単独で判断せず複合的に比較する視点が必要です。

現金・預金の生前贈与は「ばれる?」|名義預金・定期預金・家族口座の典型NG

現金や預金の生前贈与について、「110万円以内ならばれないですよね?」と感じている方は多いですよね。

実は、現金・預金の贈与は税務署に把握されやすい分野で、やり方を間違えると名義預金と判定されるリスクがあります。

この章ではまず、税務署がチェックしやすい典型パターンを整理します。

振込の履歴、現金手渡しの扱い、通帳や印鑑の管理状況、大口入出金の動きなど、「見られているポイント」を知ることが重要です。

次に、名義預金と判定されないために必要な証拠の残し方を解説します。

贈与契約書の有無だけでなく、受贈者自身が管理しているか、贈与の意思が客観的に確認できるかが判断材料になります。

最後に、一括贈与と分割贈与をどう使い分ければ、贈与しすぎを防ぎながら安全に進められるのかを年次計画の視点で整理します。

「知らずに危険ラインを超えない」ために、ここで全体像を押さえておきましょう。

4-1:税務署に把握されやすいケース|振込・現金手渡し・通帳管理・大口入出金の盲点

「現金で渡せばバレないですよね?」と思いがちですが、実は逆です。

預金の動きは記録が残るので、税務署に把握されやすいんです。

把握されやすい典型パターン:

- 毎年同じ時期に同額の振込(暦年110万円でも連年贈与疑い)

- 親が子の口座に入金し、通帳・印鑑も親が管理

- 定期預金を子名義にしているが、解約や運用は親が決める

- 大口入出金が突然発生(相続直前、退職金、保険金の移動など)

- 現金手渡しでも、出金履歴と整合が取れる(ATM出金が連続する等)

つまり「記録が残るかどうか」ではなく、

誰が実質的に管理していたかが見られるんですね。

ここが重要!

名義は子でも、実態が親管理なら“名義預金”扱いになりやすいです。

4-2:名義預金と判定されないための証拠|贈与契約書/受贈者の管理/意思確認の残し方

名義預金を避けるには、結論から言うと

「贈与の事実」と「受贈者が管理している実態」を残すことです。

名義預金と判定されにくくする証拠の作り方:

- 贈与契約書を作る(当事者/金額/日付/方法を明記)

- 振込ならメモ欄に“贈与”など趣旨が分かる形にする

- 受贈者が通帳・キャッシュカード・印鑑を保管

- 受贈者が意思決定して使える状態にする(親の指示で動かさない)

- LINEやメールで“贈与の意思”が分かるやり取りを残す(補助資料)

「契約書だけ」では弱く、

管理実態とセットで強くなるのがポイントです。

ここが重要!

税務署が見ているのは、紙よりも “実態”。

受贈者が管理している証拠を積み上げるのが勝ち筋です。

4-3:一括贈与と分割贈与の最適化|「贈与しすぎ」を防ぐ年次計画と金額設計

生前贈与で失敗しやすいのは、

「思ったより贈与が進まず焦る」か、「一気に渡して税金で損する」かです。

そこで大事なのが、一括か分割かを“目的別”に決めること。

最適化の考え方:

- 生活支援が目的:暦年贈与でコツコツ(110万円枠を活用)

- まとまった資金が必要:精算課税や特例も含めて検討

- 相続税対策が目的:7年加算を意識し、早めに設計

- 子どもが複数いる:配分ルールを決めて不公平感を減らす

さらに、年次計画を作るなら

「毎年いくら」「誰に」「何年続けるか」を可視化すると失敗が減ります。

ここが重要!

贈与は“勢い”でやると危険です。

年次計画で「贈与しすぎ」を防ぐ設計が最も大切です。

土地・不動産の生前贈与は損しやすい|評価・税金・登記費用を相続と比較して判断

土地や不動産の生前贈与は、「早めに渡したほうが節税になる」と思われがちですよね。

しかし実は、不動産の生前贈与は“損しやすいケース”が多いのが現実です。評価方法や税金、登記費用まで含めて考えないと、相続よりコストが高くなることもあります。

この章ではまず、土地評価の基本を整理します。

路線価方式や倍率方式といった評価の仕組みを理解し、将来の値上がり(評価上昇)リスクをどう考えるべきかを確認します。

次に、贈与と相続の税コストを総合的に比較します。

贈与税だけでなく、不動産取得税や登録免許税、将来売却時の譲渡リスクまで含めて見ることが重要です。

さらに、相続なら使える小規模宅地等の特例や配偶者の税制優遇にも注目します。

生前贈与だけに目を向けず、相続とセットで判断する視点を持つことで、後悔しない選択ができるようになります。

5-1:土地評価の基本|路線価・倍率方式と、値上がり(評価上昇)リスクの考え方

不動産の生前贈与は「節税になりそう」に見えますよね。

でも実は、評価の仕組みを知らないと損しやすいんです。

土地評価の基本:

- 路線価方式:市街地など、道路ごとの評価で算定

- 倍率方式:路線価がない地域で、固定資産税評価額×倍率で算定

- 評価額=時価ではない(ズレがある)

さらに最近は、地域によっては地価が動きやすく、

評価が上がると贈与税も上がりやすい点に注意が必要です。

ここが重要!

不動産は、「いつ贈与するか」で税負担が変わる資産です。

評価の仕組みを知らずに動かすのは危険です。

5-2:贈与と相続の税コスト比較|贈与税/不動産取得税/登録免許税/譲渡の将来リスク

不動産の生前贈与は、税金が贈与税だけではありません。

実は、登記や取得に絡むコストが重いんです。

比較で見るべき税コスト:

- 贈与税:暦年だと税率が高くなりがち

- 不動産取得税:取得時に課税(特例条件あり)

- 登録免許税:名義変更(登記)で発生

- 将来の譲渡リスク:売却するときの税計算が不利になるケースも

「贈与したら終わり」ではなく、

持った後・売る時まで含めて損得が決まるんですね。

ここが重要!

不動産は、税金+登記費用+将来売却まで含めた“総コスト比較”が必須です。

5-3:相続側の優遇もセットで検討|小規模宅地等の特例・配偶者の制度との整合性

生前贈与ばかりに目が行くと、見落としがちなのが相続側の優遇です。

相続には、条件を満たせば大きく税負担を下げられる制度があります。

相続側で検討したい代表制度:

- 小規模宅地等の特例:土地の評価を大幅に下げられる可能性

- 配偶者の税額軽減:配偶者が相続する場合の優遇

- 遺産分割の設計:誰が引き継ぐかで適用可否が変わる

生前贈与で先に動かしてしまうと、

本来使えた相続の優遇が使えなくなることもあります。

ここが重要!

不動産は「生前贈与が得」と決め打ちしないこと。

相続の優遇とセットで比較して判断するのが正解です。

非課税特例の使い分け|住宅・教育・結婚/子育て資金で“合法的に枠を増やす”

生前贈与には年110万円の非課税枠がありますが、実はそれとは別に、目的を限定することで“合法的に非課税枠を大きく広げられる特例”が用意されています。

それが、住宅取得等資金、教育資金、結婚・子育て資金に関する非課税特例です。

この章ではまず、住宅取得等資金の贈与非課税について整理します。

省エネ等住宅で最大1,000万円、それ以外でも500万円まで非課税となる制度ですが、住宅の要件や取得時期を間違えると適用されない点には注意が必要です。

次に、教育資金一括贈与(最大1,500万円)と結婚・子育て資金一括贈与(最大1,000万円)を取り上げます。

どちらも非課税メリットは大きい一方で、期限・使途制限・領収書管理、そして終了時に課税される可能性といった落とし穴があります。

「使える制度を安全に使い切る」ために、条件と注意点をここで整理していきましょう。

6-1:住宅取得等資金の贈与非課税|省エネ等住宅1,000万円/その他500万円の要件と注意点

「家を買うタイミングで、親から支援してもらえたら助かりますよね?」

実は、住宅取得等資金の贈与非課税を使えば、

暦年110万円とは別枠で大きな金額を非課税にできます。

非課税枠の基本(2024年以降):

- 省エネ等住宅:最大 1,000万円

- それ以外の住宅:最大 500万円

- 受贈者は 18歳以上

- 取得後、翌年3月15日までに居住開始が原則

- 所得制限あり(目安:合計所得金額2,000万円以下)

注意点として、

- 住宅ローン控除との併用可否

- 契約日・引渡日・入居日のズレ

- 親子間売買との混同

など、細かい要件を外すと一気に課税対象になります。

ここが重要!

住宅贈与は金額が大きい分、要件ミスのリスクも大きいです。

必ず「非課税要件を満たしているか」を事前確認しましょう。

6-2:教育資金一括贈与(最大1,500万円)|期限・領収書管理・終了時課税の落とし穴

「教育費ならまとめて渡せる制度があるって聞いたけど…?」

はい、教育資金一括贈与の非課税特例です。

制度の概要:

- 最大1,500万円まで非課税

- うち 学校等以外への支払いは500万円まで

- 金融機関で 専用口座を開設

- 領収書の提出・管理が必須

ただし、ここに大きな落とし穴があります。

よくある注意点:

- 制度に期限がある(延長はされているが恒久ではない)

- 使い切れずに残った分は課税

- 領収書不備=非課税否認リスク

- 学習塾・習い事は対象外になるケースも

「非課税=自由に使えるお金」ではない点に注意が必要です。

ここが重要!

教育資金贈与は、管理ができる家庭向けの制度。

「まとめて渡して放置」は失敗しやすいです。

6-3:結婚・子育て資金一括贈与(最大1,000万円)|期限・使途制限・併用戦略

結婚・出産・育児の支援にも、実は非課税枠があります。

それが 結婚・子育て資金一括贈与です。

制度のポイント:

- 最大1,000万円まで非課税

- うち 結婚関連費用は300万円まで

- 出産・育児・不妊治療などが対象

- 教育資金贈与との併用も可能

ただし、

- 使途がかなり限定的

- 期限あり

- 未使用残高は課税

と、こちらも管理前提の制度です。

ここが重要!

結婚・子育て資金贈与は、

「目的が明確な家庭」でこそ活きる特例です。

ケース別シミュレーション|“贈与しすぎ”にならない実務ラインの決め方

生前贈与で一番悩ましいのが、「結局いくらまでなら贈与していいの?」という実務ラインですよね。

制度を理解していても、自分の資産規模に当てはめたときの判断ができないと、気づかないうちに“贈与しすぎ”になってしまいます。

この章では、数字を使ってケース別に考える視点を整理します。

資産規模が500万円・3,000万円・1億円の場合、それぞれ暦年贈与を何年続けるとどこまで到達するのか、安全圏と注意ラインをイメージできるようにします。

さらに、不動産を早めに動かすケースでは、節税になる場合と、贈与税や登記費用で逆に損をする境界線を確認します。

最後に、相続時精算課税が効果を発揮するケースとして、「毎年110万円+必要なときにまとまった贈与」の組み方も整理します。

制度ではなく、実務で使える判断軸をここで固めていきましょう。

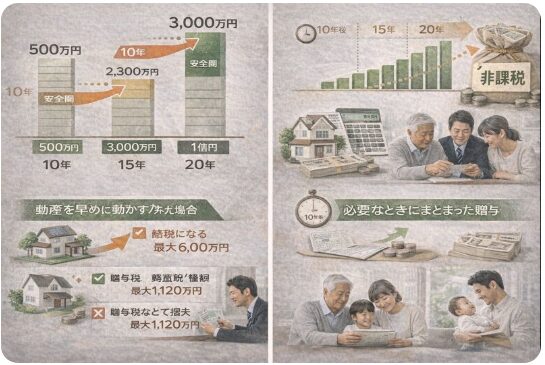

7-1:資産規模別(500万/3,000万/1億)|暦年贈与の年数・配分・到達ライン

「結局、いくら持っていたら、どこまで贈与すればいいの?」

ここは資産規模別に考えるのが一番分かりやすいです。

目安イメージ:

- 500万円規模

→ 無理に贈与せず、相続中心でOK - 3,000万円規模

→ 暦年110万円を5〜10年かけて分散 - 1億円規模

→ 暦年+特例+精算課税を組み合わせて設計

重要なのは、

「全部渡す」ではなく「税率が跳ねるラインを下回る」こと。

ここが重要!

贈与の目的は「ゼロにする」ことではありません。

相続税が重くなるゾーンを避ける設計が正解です。

7-2:不動産を早めに動かすケース|節税メリットと、贈与税・登記費用で逆転する境界線

「値上がりしそうな不動産は、早く贈与した方が得?」

これはケースバイケースです。

メリット:

- 将来の評価上昇分を相続財産から外せる

- 管理・売却を子世代に移せる

デメリット:

- 高額な贈与税

- 登録免許税・不動産取得税

- 将来売却時の取得費リセット問題

結果として、

節税どころか“トータルで損”になるケースも少なくありません。

ここが重要!

不動産は、税金+登記+将来売却まで含めて判断しないと危険です。

7-3:精算課税が刺さるケース|「毎年110万円+必要時にまとまった贈与」の組み方

「精算課税って、使うと損って聞きますよね?」

実は、使いどころを間違えなければ強力です。

刺さるケース:

- 親が高齢で、時間をかけた暦年贈与が難しい

- 住宅取得・事業資金などで一時的に大きな資金が必要

- 将来の相続税より、今の贈与税を抑えたい

改正後は、

- 年110万円の基礎控除が新設

- 以前より“使いやすい制度”になっています。

ここが重要!

精算課税は万能ではありませんが、

「必要な人には刺さる戦略的な制度」です。

実務チェックリスト|贈与契約・書類・申告・専門家費用まで“抜け漏れゼロ”で進める

生前贈与は制度を理解するだけでなく、実務を正しく進められるかどうかが結果を大きく左右します。

実は、「贈与したつもりだったのに、書類が不十分で否認された」というケースは珍しくありません。だからこそ、抜け漏れを防ぐチェックリスト思考が重要なんです。

この章ではまず、贈与契約書の作り方を整理します。

当事者・金額・日付・方法といった最低限の記載事項に加え、後から「取り消せる贈与」と見られないためのポイントを押さえます。

次に、申告・納税の実務について解説します。

申告が必要なケースと不要なケースの違い、添付書類の考え方、そして税務署に否認されやすい典型論点を事前に確認しておきましょう。

最後に、税理士・司法書士をどのタイミングで、どこまで頼むべきかを整理します。

専門家費用を無駄にせず、安心して進めるための実務視点をここで固めていきます。

8-1:贈与契約書の作り方|最低限入れる項目(当事者/金額/日付/方法/取消し防止)

「110万円以下だから、契約書はいらないですよね?」

実はこれ、一番多い誤解なんです。

贈与契約書は、

税務署に“贈与の事実”を説明するための最重要証拠です。

最低限、入れるべき項目:

- 贈与者・受贈者の氏名

- 贈与金額

- 贈与日(毎年変える)

- 贈与方法(振込など)

- 双方の署名・押印

- 「いつでも取り消せる」と読めない文言

特に重要なのは、

毎年同じ日・同じ金額・同じ文面を避けること。

ここが重要!

贈与契約書は、“作らないリスク”の方が圧倒的に高いです。

110万円以下でも、必ず作成しましょう。

8-2:申告・納税の実務|申告が必要なケース/添付書類/税務署で否認されやすい論点

「申告不要って書いてあるから、何もしなくてOK?」

実は、申告が必要になるケースもあります。

申告が必要になりやすい例:

- 110万円を1円でも超えた

- 相続時精算課税を選択した

- 非課税特例(住宅・教育など)を使った

主な添付書類:

- 贈与契約書

- 振込記録

- 非課税特例の申告書

- 戸籍・住民票(制度による)

否認されやすい論点として、

- 親が通帳を管理している

- 受贈者が贈与を認識していない

- 定期的・機械的な振込

が挙げられます。

ここが重要!

申告の有無よりも、“説明できる状態かどうか”が重要です。

8-3:税理士・司法書士の使いどころ|依頼タイミングと費用感、相談前の準備物

「専門家って、いつ相談すればいいんですか?」

答えはシンプルで、迷った時点が相談タイミングです。

使い分けの目安:

- 税理士

→ 贈与税・相続税・シミュレーション - 司法書士

→ 不動産贈与・登記・契約書チェック

費用感の目安:

- スポット相談:1〜3万円

- 贈与設計サポート:数万円〜

相談前に用意すると良いもの:

- 資産一覧

- 家族構成

- 贈与予定額・期間

ここが重要!

専門家は「最後」ではなく、

“失敗する前”に使うとコスパが高いです。

よくある質問(Q&A)|110万円でも危ない?7年加算時代の“勘違い”を潰す

生前贈与について調べていると、「110万円以下なら大丈夫」「申告しなければ問題ない」といった情報を目にしますよね。

ですが実は、7年加算時代では“その理解自体が危険”になるケースが増えています。

この章では、特に勘違いされやすいポイントをQ&A形式で整理します。

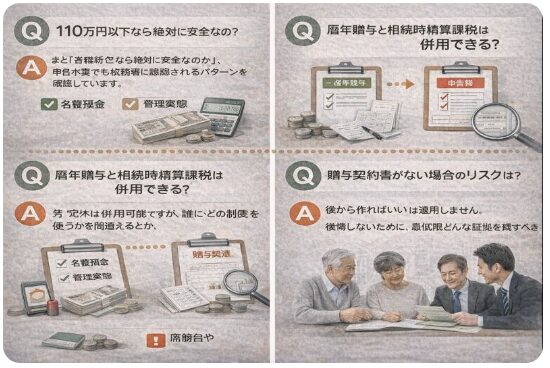

まず、「110万円以下なら絶対に安全なのか?」という疑問について、申告不要でも税務署に否認されるパターンを確認します。名義預金や管理実態次第では、非課税枠内でも問題になることがあるんです。

次に、暦年贈与と相続時精算課税は併用できるのかという質問に答えます。制度自体は併用可能ですが、誰に・どの制度を使うかを間違えると、かえって不利になることもあります。

最後に、贈与契約書がない場合のリスクを整理します。

「後から作ればいい」は通用しません。後悔しないために、最低限どんな証拠を残すべきかをここで押さえておきましょう。

9-1:110万円以下なら絶対に安全?|申告不要でも「否認」されるパターンはある

「110万円以下=絶対セーフ」

そう思われがちですが、答えはNOです。

否認されやすいケース:

- 毎年同額・同日・同人への振込

- 生活費として親が実質管理

- 贈与の意思確認ができない

つまり、

金額よりも“実態”が見られるということですね。

ここが重要!

110万円は“免罪符”ではありません。

贈与の形が整っているかが判断基準です。

9-2:暦年贈与と相続時精算課税は併用できる?|家族内での使い分けの基本

「両方使えたら最強では?」

実は、同じ親×同じ子では併用不可です。

ただし、

- 親A → 子A:精算課税

- 親B → 子A:暦年贈与

のように、人を分ければ併用可能。

家族全体で考えると、

- 親ごと

- 子ごと

- 目的ごと

に制度を使い分けるのがコツです。

ここが重要!

贈与は“個人戦”ではなく、

家族全体の設計がカギになります。

9-3:贈与契約書がないとアウト?|後から揉めないための最低限の証拠設計

「あとから作ればいいですよね?」

残念ながら、後出しは非常に弱いです。

最低限そろえたい証拠:

- 贈与契約書

- 振込記録

- 受贈者の管理実態

- LINEやメールなどの意思確認

これがあるだけで、

- 税務署対応

- 相続時の親族トラブル

の両方を防ぎやすくなります。

ここが重要!

贈与は「渡すこと」より、

“残すこと(証拠)”が重要です。

結論

生前贈与は「110万円まで非課税」という言葉だけが一人歩きしがちですが、令和6年改正で前提は大きく変わりました。

7年加算の導入により、これまで安全だと思われていた贈与でも、名義預金・連年贈与・管理実態によっては税務署に否認されるリスクが高まっています。

本記事で整理した通り、重要なのは制度そのものよりも、

「誰に・いくら・どの方法で・どの目的で」贈与するかを設計することです。

暦年贈与と相続時精算課税、現金と不動産、非課税特例の使い分けには、向き・不向きが明確に存在します。

つまり、

正しいルール理解+証拠を残す実務対応を実践すれば、

「贈与しすぎ」を防ぎながら、将来の相続税リスクをコントロールできます。

今日からできることはシンプルです。

まずは資産の全体像を整理し、贈与の目的と年間計画を明確にすること。

そして不安がある場合は、早めに専門家へ相談することで、取り返しのつかない失敗を防げます。

正しい知識を持って行動すれば、生前贈与は強力な資産承継の味方になります。

最後まで読んでくださり、ありがとうございました!

コメント