「相続って、何から始めればいいの?」と感じる方、多いですよね。

特に相続税の仕組みは専門的な言葉が多くて、最初は難しく感じてしまうものです。

この章では、相続の意味や相続税の基本ルール、そして手続きの流れまでをわかりやすく解説します。

基礎をしっかり理解しておけば、後の相続手続きがぐっとスムーズになりますよ。

これから相続の準備を始める方、家族が相続について相談してきた方など、どんな立場の方でも理解できるように、丁寧でシンプルな言葉でお届けします。

【2025年最新版】相続税の基礎知識

「相続って、そもそも何から考えればいいの?」と感じていませんか?

身近な家族のことだからこそ、知らないままでは損をする可能性もあるんです。

この章では、相続の基本的な仕組みや相続税のルール、そして実際に必要な手続きの流れをやさしく解説します。

専門用語を使わず、初心者でもすんなり理解できるように構成していますので、はじめて学ぶ方でも安心です。

ここでしっかり基礎を押さえておけば、後悔のない相続準備ができます。

2025年最新版の内容で、最新ルールにも対応していますので、ぜひチェックしてみてください!

1-1. 相続とは?初心者向けの基礎知識を解説

「相続ってそもそも何?」と感じている方も多いはず。

難しく見えて、実はシンプルな仕組みなんです。

基本の考え方:

- 相続とは「亡くなった人の財産・権利・義務を受け継ぐこと」

- 対象は現金・預金・不動産だけでなく、借金や保証も含む

- 民法によって、誰が相続するか(法定相続人)も定められている

相続には以下の3つの選択肢があります:

- 単純承認(すべて相続)

- 限定承認(プラスの財産の範囲内でマイナスも承継)

- 相続放棄(一切引き継がない)

つまり、相続は“もらうだけ”ではなく、“引き受ける責任”も伴うということです。

ここが重要!

マイナスの財産が多いときは、相続放棄や限定承認で損失を防ぐ判断が大切になります。

1-2. 相続税の仕組みと計算の基本

「相続税っていくらかかるの?どうやって計算するの?」

そんな疑問に、簡潔にお答えします。

相続税の計算ステップ:

- まず、すべての相続財産を合計(現金・預金・不動産・株など)

- 基礎控除額(3,000万円+600万円×相続人の数)を差し引く

- 控除後の金額をもとに、各相続人に応じた税率で算出

税率の仕組み:

- 10%〜55%まで、段階的な累進課税方式

- 財産が大きいほど、税率も高くなる

- 2億円超の相続では45%以上の課税もあり得る

たとえば、相続人が2人なら基礎控除は4,200万円。

これ以下の財産なら相続税は発生しません。

ここが重要!

税金がかかるラインは「基礎控除」を超えた部分。

財産の“評価額”と“控除の正確な理解”が節税の鍵です。

1-3. 相続の流れと必要な手続きをわかりやすく解説

「いざ相続となった時、何から始めればいいの?」

そんな方に向けて、相続手続きの基本ステップを整理しました。

一般的な手続きの流れ:

- 死亡届を提出(7日以内)

- 遺言書の有無を確認

- 相続人を戸籍で確定

- 財産・借金の内容を調査

- 相続方法を選択(単純承認・限定承認・放棄)

- 遺産分割協議書の作成

- 名義変更・相続税の申告と納税(10ヶ月以内)

注意点:

- 戸籍謄本・固定資産税評価証明書など、多くの書類が必要

- 預金口座の凍結解除や不動産名義変更にも時間がかかる

- 相続放棄は3ヶ月以内に家庭裁判所に申請が必要

ここが重要!

相続は「期限付きの事務作業」です。

申告や放棄の期限を逃すと、不要な税負担やトラブルに発展します。

相続税の計算方法【簡単シミュレーション付き】

「相続税ってどうやって計算するの?」

そう疑問に思った方は多いのではないでしょうか。

実は、相続税の計算には“財産の評価”と“税率の適用”という2つのステップがあり、仕組みを理解すれば意外とシンプルなんです。

この章では、現金・不動産・株式といった財産ごとの評価方法から、実際の計算手順、そして最新の税率表までをやさしく解説します。

具体例を交えているので、数字が苦手な方でも安心して読み進められますよ。

「どれくらいの相続税がかかるのか」をざっくり把握したい方には必見の内容です。

すぐに使えるシミュレーション付きで、実践的に学べます!

2-1. 相続財産の評価方法とは?現金・不動産・株式の扱い

相続税は「どれくらいの財産を受け取ったか」で決まります。

つまり、財産の「評価額」が重要なポイントになるんです。

代表的な評価方法:

- 現金・預金:額面通りに評価(通帳残高)

- 不動産:路線価 or 固定資産税評価額をもとに評価

- 株式:死亡日の終値や平均値をベースに評価

- 貴金属・美術品:専門業者の査定が必要になることも

評価を間違えると、過少申告・追徴課税につながる可能性も。

ここが重要!

「時価」ではなく「相続税法に基づく評価基準」で計算するのが基本です。

2-2. 相続税の計算手順を具体例で解説

「どうやって税額を出すのか?」を、流れで押さえましょう。

相続税の基本ステップ:

- 相続財産の合計を出す(例:1億円)

- 基礎控除額を引く(例:相続人2人 → 4,200万円)

- 課税対象額を割り出す(1億−4,200万=5,800万)

- 法定相続分で按分し、それぞれに税率をかける

- 税額を合算し、各人の取得額に応じて最終負担を決定

例えば、子ども2人で均等相続の場合は、2,900万円ずつに10〜15%程度の税率が適用されます。

ここが重要!

税率は一律ではなく、課税額に応じて“累進的に”上がるので注意!

2-3. 【最新税率】相続税の税率と課税所得の関係

相続税の負担額は、「いくらもらったか」で決まる税率テーブルにより決まります。

2025年現在の相続税率(課税価格ごと):

- ~1,000万円:10%

- ~3,000万円:15%(控除50万円)

- ~5,000万円:20%(控除200万円)

- ~1億円:30%(控除700万円)

- 超過部分は最高55%(控除も大)

注意点:

- 控除額があるため、「税率×金額」だけではない

- 相続人の人数や法定相続分でも影響あり

- 遺産分割協議で配分を変えると税負担も変動する

ここが重要!

「金額が増えるほど税率が跳ね上がる」構造なので、分散や控除をフル活用することが節税の鍵です。

相続税の基礎控除と節税対策

「相続税って、全部にかかるの?」

実は、一定の金額までは相続税がかからない“基礎控除”という制度があるんです。これをうまく活用できれば、相続税の負担を大きく減らすことができます。

この章では、基礎控除の仕組みや計算方法、実際に節税につなげるポイントをわかりやすく解説。

また、税務署がチェックしやすい注意点にも触れているので、安心して手続きを進めることができます。

「知らなかった」では済まされない相続税の節税対策、今のうちにしっかり押さえておきましょう!

誰にでも関係する内容なので、ぜひ目を通してみてください。

3-1. 相続税の基礎控除とは?適用条件と計算方法

相続税がすべての人にかかるわけではありません。

一定金額までは「非課税」となる基礎控除があるんです。

計算式は:

3,000万円+600万円×法定相続人の数

例:相続人が3人の場合

→ 3,000万円+600万×3=4,800万円が非課税枠

つまり、遺産がこれ以下なら相続税はかかりません。

ここが重要!

法定相続人の人数で控除額が増えるため、正しくカウントすることが非常に大切です。

3-2. 基礎控除を活用するためのポイント

控除をフルに活かすには、ちょっとした工夫が必要です。

具体的な活用例:

- 法定相続人を正しく確定する(養子も条件次第で含む)

- 遺産分割協議をスムーズに行い、申告までに反映させる

- 必要に応じて、遺言書や信託の活用で人数調整も検討可能

知らないと損する注意点:

- 誤って相続人を1人カウント漏れすると、控除額が600万円減

- 養子は1人までしか加算されない場合あり(実子の有無による)

ここが重要!

「相続人をどうカウントするか」が、節税と申告額の明暗を分けます。

3-3. 控除を受ける際の注意点【税務署のチェックポイント】

税務署は“抜け道”を見逃しません。

控除を使う際には正確な書類と手続きが必須です。

チェックされやすいポイント:

- 相続人の確定資料(戸籍謄本など)が不備

- 養子の扱いが不適切(節税目的の便宜養子は厳しく見られる)

- 財産評価が不自然に低い(特に不動産)

- 分割が不公平でトラブルの火種があるケース

税務署は、数年後に「税務調査」で修正を求めてくることもあります。

ここが重要!

“正当な控除”を使うには、事前準備と法的根拠が欠かせません。

不安があれば、専門家のサポートを受けるのもひとつの手です。

相続人と相続順位の決まり方

「相続って、誰がどれだけもらえるの?」と迷う方は多いですよね。

相続には法定相続人と相続順位というルールがあり、これを知らずに話を進めるとトラブルになることも…。

この章では、誰が相続できるのか・順番はどう決まるのか・具体的にどれくらいの割合でもらえるのかを図解や例を交えてやさしく解説します。

配偶者・子ども・兄弟姉妹など、関係性によって順位が異なる点も丁寧に紹介。

「私には相続の権利があるのか?」という疑問がスッキリ解消できます。

後悔しないためにも、正確な知識をここでしっかり押さえておきましょう!

4-1. 法定相続人とは?誰が相続できるのかを解説

「誰が相続できるのか?」を正しく知っておかないと、トラブルの原因になります。

法律で定められた“相続の権利を持つ人”を法定相続人と呼びます。

基本的な相続人の順序:

- 配偶者は常に相続人になる(順位なし)

- 第1順位:子(養子も含む)

- 第2順位:父母などの直系尊属

- 第3順位:兄弟姉妹(甥・姪まで含まれることも)

順位は**“上の順位がいると下は相続できない”**というルール。

例えば子どもがいれば、親や兄弟には基本的に相続権はありません。

ここが重要!

配偶者は常に相続人で、それ以外は順位で決まる。

戸籍確認で“誰が相続人か”を明確にしておきましょう。

4-2. 【図解】相続順位の基本ルールと具体的な計算

「配偶者と子、どっちが多くもらえるの?」

よくある疑問に、相続順位と分配ルールで答えます。

基本ルール:

- 配偶者と子 → 1/2ずつ

- 配偶者と親 → 配偶者2/3、親1/3

- 配偶者と兄弟 → 配偶者3/4、兄弟1/4

法定相続分とは「法律で決まっている分配の割合」。

実際には遺言書や遺産分割協議で変更することも可能です。

例:配偶者と子ども2人なら

→ 配偶者1/2、子どもたちで1/2(1人あたり1/4ずつ)

ここが重要!

“誰がどれだけ相続するか”は順位+人数で変わる。

遺産の公平な分配には、法定相続分の理解が不可欠です。

4-3. 相続割合の具体例と計算方法

実際にどれくらいもらえるのか、数字で見てみましょう。

例えば総遺産6,000万円、配偶者と子ども2人の場合。

分配イメージ:

- 配偶者:6,000万×1/2=3,000万円

- 子どもたち:残り3,000万を2人で1,500万円ずつ

人数によって分け方が細かくなるので、計算が複雑になることも。

特殊なケース:

- 代襲相続:子どもがすでに死亡していると、その子(孫)が代わりに相続

- 養子:制限付きでカウント(節税対策で注意)

ここが重要!

相続割合は固定ではなく、“関係性と人数”で変動します。

具体的な金額を想定して、あらかじめシミュレーションしておきましょう。

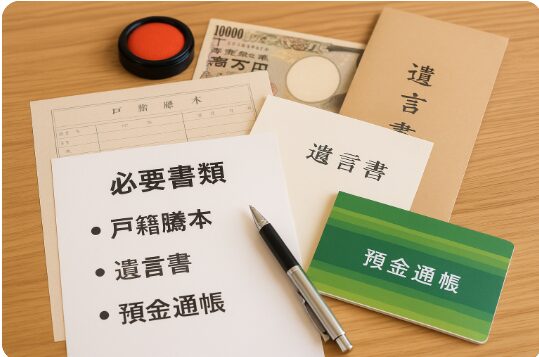

相続手続きに必要な書類と準備

「相続手続きって、どんな書類が必要なの?」と不安になりますよね。

実は、必要書類がそろっていないと、手続きが大幅に遅れたり、やり直しになったりすることもあるんです。

この章では、手続きに必要な書類をリスト形式でわかりやすく整理し、戸籍謄本の取得方法や注意点、さらに遺言書の準備についても詳しく解説します。

スムーズに進めるためのポイントを押さえておけば、役所や金融機関でのやり取りもスピーディーに対応できます。

事前の準備が、相続手続きを成功させるカギになります。

トラブルを未然に防ぐためにも、ここでしっかり確認しておきましょう!

5-1. 相続手続きで必要な書類一覧【チェックリスト付き】

相続手続きは「書類戦」です。

揃っていないと進まないので、早めの準備が必須です。

主な必要書類:

- 被相続人の戸籍(出生〜死亡)

- 相続人全員の戸籍謄本・住民票

- 遺言書(ある場合)

- 不動産登記簿謄本・評価証明書

- 預金残高証明書、保険証券

- 遺産分割協議書(協議がある場合)

書類は自治体・法務局・金融機関など提出先ごとに形式が異なるため注意!

ここが重要!

“何がどこで必要か”を一覧化しておくと効率的。

チェックリスト形式で管理すると安心です。

5-2. 戸籍謄本の取得方法と注意点

相続では、戸籍が最も重要な証明書類になります。

相続人を正しく確定するために、出生から死亡までの戸籍が必要です。

取得方法:

- 被相続人の本籍地の役所で請求

- 亡くなった方の「除籍・改製原戸籍」も含めて依頼

- 相続人は、請求権限あり。郵送請求も可能

注意点:

- 戸籍が複数自治体にまたがると取得に時間がかかる

- コンビニ交付では対応できないものもある

- 誤字・改名・転籍の履歴確認も必要になるケースあり

ここが重要!

「出生から死亡までの戸籍を全てつなげる」ことが大前提。

手間はかかりますが、相続の第一歩です!

5-3. 遺言書の重要性と事前準備のポイント

「遺言書があれば相続はスムーズになる」

これは事実です。争いを防ぐためにも早めの準備が大切です。

遺言書の種類:

- 自筆証書遺言:自分で書くが、家庭裁判所の検認が必要

- 公正証書遺言:公証人が作成。検認不要で信頼性が高い

- 秘密証書遺言:封印されたまま保管。利用は少なめ

事前にやっておきたいこと:

- 財産のリストアップ

- 相続人の関係性や希望を整理

- 公証人役場での作成相談(安心感あり)

ここが重要!

遺言書は“争族”を防ぐ最大の武器。

思いがあるなら、言葉にして残すのがベストです。

不動産の相続と名義変更の手続き

「不動産を相続したけど、名義変更ってどうやるの?」

そんな疑問を持つ方は少なくありません。

不動産は金額も大きく、相続税や法的な手続きが複雑になりがちです。

この章では、不動産相続の流れや必要書類、土地・建物の評価方法、名義変更の具体的な手順までを丁寧に解説します。

固定資産税評価額と相続税評価額の違いなど、つまずきやすいポイントもわかりやすくまとめています。

手続きを放置すると、後で余計な税金やトラブルが発生するリスクも…。

スムーズに相続を進めるために、ここでしっかり理解しておきましょう!

6-1. 不動産相続の流れと必要な手続き

「不動産って、どうやって相続するの?」

実は、相続財産の中でも不動産は手続きが最も複雑なんです。

基本の流れ:

- 相続人を確定(戸籍で確認)

- 相続登記(名義変更)を申請

- 遺産分割協議書を作成

- 必要書類を法務局に提出

- 固定資産税の納税者も変更

注意点:

- 共有名義にするとトラブルが起きやすい

- 協議がまとまらないと、登記ができない

- 評価額によって相続税の額が変動する

ここが重要!

不動産相続は「書類」と「分割合意」が命。

事前の準備と家族間の話し合いがカギです!

6-2. 土地・建物の評価方法【固定資産税評価額との違い】

「不動産の価値って、どうやって決まるの?」

実は、相続税評価と固定資産税評価はまったく別モノなんです。

評価方法の違い:

- 相続税:路線価 or 倍率方式で評価(国税庁基準)

- 固定資産税:市区町村が設定した評価額

- 一般的に、相続税評価の方が高めになる傾向あり

たとえば…

- 路線価が1㎡=20万円、土地が100㎡ → 評価額2,000万円

- 倍率方式なら固定資産評価額×国税庁の倍率を使用

ここが重要!

不動産評価の違いを知らずに申告すると、過少申告になりかねません。

評価の仕方をしっかり理解しておくことが節税の第一歩です!

6-3. 不動産の名義変更をスムーズに行う方法

「登記の名義変更って難しそう…」

そんな方でも、ポイントを押さえればスムーズに進められます!

やることリスト:

- 登記簿謄本(全部事項証明書)を取得

- 必要書類をそろえる(戸籍、遺産分割協議書など)

- 相続人全員の署名・押印が必要

- 法務局に登記申請(オンライン可)

- 登記完了まで1~2週間程度が目安

専門家(司法書士)に依頼すれば、書類ミスや申請漏れのリスクを回避できます。

ここが重要!

名義変更は“義務化”されています(2024年4月〜)。

放置すると罰則もあるため、速やかに対応しましょう!

相続税の申告と納付の流れ

「相続税の申告って、いつまでに何をすればいいの?」

実は、相続税には厳格な申告期限があり、スケジュール管理を誤ると延滞税などのペナルティが発生してしまいます。

この章では、申告から納付までの全体の流れをやさしく解説。

具体的には、申告期限や必要な準備、納付方法、遺産分割協議のタイミングまで、つまずきやすいポイントを網羅的にカバーしています。

初めての方でも安心して対応できるように、チェックリスト感覚で読み進められる構成にしています。

「後から焦る」を防ぐために、今のうちに流れをしっかり把握しておきましょう!

7-1. 相続税の申告期限はいつまで?スケジュール管理の重要性

「申告っていつまでにやればいいの?」

答えは…**“相続開始(=死亡日)から10ヶ月以内”**です。

10ヶ月以内にやること:

- 財産の調査と評価

- 相続人の確定

- 遺産分割協議の成立

- 相続税申告書の作成・提出

- 納税の完了(現金一括が原則)

遅れると…

- 延滞税・加算税の対象に

- 「特例(配偶者控除など)」が使えないことも

- 遺産分割がまとまっていないと申告不可

ここが重要!

スケジュールを“逆算”して、3ヶ月ごとに段取りを立てることが成功のコツです。

7-2. 相続税の納付方法と注意点【延滞税を防ぐには】

「相続税、どうやって払えばいいの?」

原則は**“現金で一括納付”**。でも、それが難しい人も多いですよね。

納付の方法:

- 銀行や税務署で直接納付

- e-Tax(インターネット)での支払いも対応

- 金融資産を事前に換金しておくと安心

延納・物納制度:

- 延納:年賦払い(利子あり)

- 物納:現物で支払う(国の審査あり)

- どちらも**「申請と許可」が必要。期限までに準備を!**

ここが重要!

“支払えない=罰則”ではなく、“手続きしない=延滞税”。

早めの資金計画が納税成功の鍵です!

7-3. 遺産分割協議の進め方とその重要性

「家族で話し合えばいいんでしょ?」

そう思って油断すると、協議がまとまらず手続きが進まないケースが多発します。

遺産分割協議の基本:

- 相続人全員で合意が必要(1人でも欠けたら無効)

- 書面(遺産分割協議書)を作成し、署名・実印が必要

- 協議書がないと、名義変更・申告ができない財産もある

注意点:

- 感情的な対立に発展することもある

- 弁護士や司法書士を介入させるとスムーズな場合も

- 「遺言書があると協議不要」なケースもある

ここが重要!

相続税申告・名義変更に“協議書”は必須。

納得と円満のために、慎重に話し合いましょう。

相続放棄と限定承認の手続き

「借金のある相続は、どうすればいいの?」と不安に思う方も多いのではないでしょうか。

相続はプラスの財産だけでなく、マイナスの財産(借金)も対象になるため、状況によっては相続放棄や限定承認を選ぶことが重要です。

この章では、相続放棄の手続き方法や必要書類、限定承認との違い、そしてそれぞれのメリット・デメリットをわかりやすく解説します。

判断を誤ると、借金を背負うリスクもあるため、正しい知識が欠かせません。

「相続しない」という選択肢があることを、知らないまま後悔しないように。

もしものときに備えて、ぜひチェックしておきましょう。

8-1. 相続放棄の方法【手続きの流れと必要書類】

「借金の相続なんて絶対イヤ…」

そんなときに使えるのが相続放棄という制度です。

手続きの流れ:

- 家庭裁判所に申述書を提出

- 必要書類を添付(戸籍・遺産内容の証明など)

- 裁判所からの照会書に回答

- 放棄の受理通知書が届く

注意点:

- 相続開始から3ヶ月以内に手続きしないと放棄できない

- 相続放棄後は「最初から相続人でなかった」扱い

- 一度放棄すると撤回できない

ここが重要!

放棄は「期限」「形式」が命。

遅れると自動的に“相続した”とみなされるリスクがあります!

8-2. 限定承認とは?相続放棄との違いを解説

「放棄まではしたくないけど、借金も心配…」

そんなときは限定承認という選択肢があります。

限定承認とは:

- プラスの財産の範囲内でマイナス(借金)を支払う

- 借金が資産を上回った場合、それ以上は責任を負わない

- 裁判所へ相続人全員で共同申述が必要

相続放棄との違い:

| 比較項目 | 相続放棄 | 限定承認 |

|---|---|---|

| 責任 | 一切なし | 財産の範囲内のみ |

| 承認者 | 個人単位 | 全員一致が必要 |

| 財産管理 | 一切関与なし | 清算義務あり |

ここが重要!

限定承認は“借金か資産かわからない”ときの保険。

ただし手続きはやや煩雑なので注意が必要です。

8-3. 相続放棄のメリット・デメリットと注意点

「相続放棄って良さそうだけど、デメリットは?」

実は、一度放棄すると後戻りはできません。

メリット:

- 借金・債務から完全に解放される

- 家族内でリスク分担が明確になる

- 相続争いに巻き込まれずに済む

デメリット:

- 不動産や預貯金などの資産も一切受け取れない

- 代襲相続の対象外になる(孫などに影響)

- 他の相続人に負担が偏る可能性がある

注意点:

- 「一部だけ放棄」はできない(全てを放棄)

- 放棄後も手続き(通知・証明など)は必要

ここが重要!

放棄は「守る手段」だけど、「譲る覚悟」も必要。

メリット・デメリットをしっかり整理して選びましょう!

相続税の節税対策と専門家の活用法

「できるだけ税金を抑えて、家族に資産を残したい…」

そんな想いをお持ちの方にとって、早めの相続税対策はとても重要です。実は、生前からできる節税方法は数多くあります。

この章では、生前贈与の活用法や信託制度による資産保全の仕組み、さらに税理士や専門家に相談するメリットをわかりやすく解説します。

専門知識が必要な部分は、プロに任せることでリスクや手間を大きく減らすことも可能です。

「知らなかった」で損をしないために、今のうちからしっかり備えておくことが家族の安心につながります。

納得のいく相続を実現するためのヒントを、ぜひチェックしてください。

9-1. 【生前対策】生前贈与を活用した相続税の節税方法

「生きているうちに少しずつ渡しておきたい…」

そんなときに活用されるのが生前贈与です。

代表的な節税方法:

- 年間110万円以下の非課税贈与を活用

- 教育資金や住宅取得資金の特例贈与制度を利用

- 配偶者への2,000万円特別控除も有効(20年以上婚姻)

タイミングと注意点:

- 死亡前3年以内の贈与は“相続財産に加算”される

- 現金ではなく、不動産や株などで贈与する場合は評価方法に注意

- 贈与契約書を作成し、記録を残すことが重要

ここが重要!

生前贈与は“使える制度”が多く、早く始めるほど効果が大きい!

計画的に実行して、税負担を抑えましょう。

9-2. 信託制度の活用法【資産を守るための仕組み】

「万が一に備えて、資産を安全に管理したい」

そんな人に注目されているのが**民事信託(家族信託)**です。

信託制度の基本:

- 財産の所有権を“受託者”に託し、管理・運用してもらう仕組み

- 認知症や高齢で判断力が落ちた場合の備えに最適

- 遺言のように分割のルールを事前に決められる

活用例:

- 不動産を子に託し、賃料収入を親の生活費に

- 預金を信託し、認知症発症後の生活管理に備える

- 障がいのある子どもの将来の生活資金管理にも応用可能

ここが重要!

“所有”と“管理”を分けることで、柔軟な資産継承が可能。

特に高齢期のトラブル回避に効果的です!

9-3. 相続税対策の専門家に相談するメリット

「相続って結局、専門家に頼んだ方がいいの?」

答えは “YES”。税理士や司法書士のサポートは大きな安心につながります。

相談のメリット:

- 節税シミュレーションで最適な対策がわかる

- 書類ミス・申告漏れを防げる(税務署のチェック対策)

- 相続人同士のトラブルを第三者が緩和してくれる

どんな専門家に相談する?

- 税理士(税額の計算・申告)

- 司法書士(登記・名義変更)

- 弁護士(遺産トラブル対策)

ここが重要!

“相談するだけで、税額が大きく変わる”ケースも多い。

相続が発生する前に、一度相談しておくのがベストです。

結論|相続税の正しい知識と準備が“安心相続”への第一歩!

相続は、人生で何度も経験することではありません。だからこそ、基礎知識を押さえておくことが大きな安心につながります。

この記事では、相続税の仕組みや計算方法、控除・節税のポイント、手続きの流れまで網羅的にご紹介しました。

特に「基礎控除の活用」や「生前贈与」「信託制度」などの節税対策は、早めに知っておくことが重要です。

また、相続人の順位や手続きに必要な書類、相続放棄などの選択肢も、正しい理解がトラブル回避に役立ちます。

今すぐできることは、「自分が相続する立場」「される立場」の両面から情報を整理しておくことです。

不安な場合は、専門家に相談するのも有効な選択肢です。

最後まで読んでくださり、ありがとうございました!

大切な人のため、そして自分のために、「相続」を前向きに準備していきましょう。

コメント