老後の生活資金に不安を感じていませんか?実は、日本では年金だけでは生活が成り立たないケースも多く、資産運用による資産形成の重要性が年々高まっています。特に物価上昇(インフレ)や長寿リスクを考えると、早めに準備を始めることが安心につながるんです。

「投資は難しそう…」「お金がないと始められないのでは?」と思う方もいますが、実は少額から始められる仕組みが整っています。新NISAやiDeCoといった非課税制度を活用すれば、コツコツ積み立てながら効率よく資産を増やすことが可能です。

この記事では、初心者でも理解しやすいように、資産形成の基本から年代別の戦略、リスク管理の方法、さらにはシミュレーションまで徹底解説します。スマホで気軽に読めるよう、会話調+箇条書きでわかりやすくまとめていますので、今すぐ「老後の安心」への第一歩を踏み出しましょう。

資産形成とは何か?【資産運用とはをわかりやすく】

「老後のお金が足りないかもしれない…」と不安に感じていませんか?

実は、年金だけに頼る生活では安心できず、自分で資産を形成していくことが欠かせない時代になっています。インフレや長寿化によって、将来必要なお金は年々増えているからです。

そこで重要になるのが、資産運用を活用した資産形成です。特にNISAやiDeCoは、投資による利益が非課税になる仕組みを持ち、誰でも少額から始められる強力な制度。早く始めるほど複利効果が働き、将来の安心につながります。

つまり、「今から準備する人」と「後回しにする人」では老後の生活に大きな差が生まれるということです。この記事では、資産形成の基本から老後資金のシミュレーションまで、初心者でも分かりやすく解説していきます。

1-1: 資産形成の意味と重要性|老後の安心へつながる理由

実は、資産形成とは「お金をただ貯めること」ではなく、将来の生活を安心させる仕組み作りなんです。

老後に年金だけで生活するのは難しいといわれており、資産形成はその不足を補う大切な手段になります。

資産形成で得られる安心ポイント:

- 老後の生活費を補える

- 突発的な医療費に対応できる

- 教育費や住宅費の準備ができる

- 趣味や旅行など、人生を楽しむ余裕が生まれる

ここが重要!

資産形成は「生活を守る」だけでなく、「人生を豊かにする自由資金」をつくる意味もあるんです。

1-2: 資産形成が老後に与える影響|インフレ・長寿・年金の補完

インフレや長寿社会が進むと、現金のままでは資産価値が目減りしてしまいます。

そこで資産形成を行うことで、お金の価値を守りながら長寿リスクに備えられるんです。

老後に資産形成が役立つ理由:

- インフレに強い資産を持てる(株式・投資信託など)

- 年金の不足分を補える

- 長生きしても生活費を確保できる

ここが重要!

資産形成は「年金の補完」と「インフレ対策」の2つを同時に実現します。

1-3: いま資産形成を始めるべき根拠|複利と時間のメリット

「まだ若いから大丈夫」と思っていませんか?

実は、資産形成は早く始めるほど圧倒的に有利なんです。

理由は「複利効果」。利益を再投資すると、雪だるま式に資産が増えます。

例:毎月3万円を年利5%で30年間積み立てると

- 元本:1,080万円

- 最終資産:約2,500万円

ここが重要!

複利を最大化するには「時間」が武器。今日から始めることで将来の安心が大きく変わります。

資産形成のための具体的な方法【種類と始め方】

「資産形成を始めたいけど、何から手をつければいいの?」と迷っていませんか?

実は、資産形成にはいくつもの手段があり、自分に合った方法を選ぶことが成功のポイントなんです。投資信託やETF、債券、REIT、外貨など、それぞれ特徴やリスクが異なるため、比較して理解することが欠かせません。

さらに、少額から始められる積立投資は初心者にもおすすめ。ドルコスト平均法を活用すれば、市場の変動に惑わされず、長期的に安定した成果を目指せる仕組みがあります。

加えて、新NISAやiDeCoといった非課税制度を併用すれば、効率的に資産を増やせます。つまり、**「投資の種類を理解」+「積立の型を活用」+「非課税制度を組み合わせる」**ことが、安心の資産形成に直結するんです。

2-1. 資産運用の種類比較|投資信託・ETF・債券・REIT・外貨

実は、資産運用といっても種類は多く、それぞれ特徴があります。代表的なものを比較してみましょう。

- 投資信託:プロが運用、少額から可能、初心者向き

- ETF:投資信託+株式の特徴、手数料が安い

- 債券:リスク低め、安定収入を得やすい

- REIT:不動産に分散投資でき、配当も魅力

- 外貨:為替変動のリスクはあるが分散効果あり

ここが重要!

自分のリスク許容度に合わせて、複数を組み合わせる「分散投資」が基本です。

2-2. 積立投資の型|ドルコストで年利5%を目指す設計思想

「いつ買えばいいか分からない…」と思う方も多いですよね。そこで役立つのがドルコスト平均法です。

- 毎月一定額を積み立てる

- 高いときは少なく、安いときは多く買える

- 長期的に平均取得単価を下げられる

例えば、毎月3万円を年利5%で30年積立すると、元本1,080万円が約2,500万円に成長する試算もあります。

ここが重要!

短期の値動きに左右されず、コツコツ続けることが長期成果につながります。

2-3. 新NISAとiDeCoの活用|非課税枠の使い分けと併用戦略

投資で利益が出ても、通常は約20%が税金として引かれてしまいます。そこで活躍するのが新NISAとiDeCoです。

- 新NISA:投資で得た利益が非課税、いつでも引き出せる

- iDeCo:掛金が所得控除の対象、受け取り時の税制優遇あり

- 併用戦略:流動性重視ならNISA、老後資金ならiDeCoを優先

ここが重要!

非課税枠を上手に使えば、長期で数百万円以上の節税効果が期待できます。

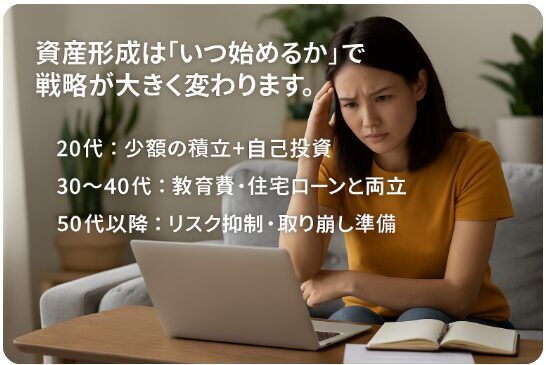

年代別の資産形成戦略【20代/30-40代/50代-60代】

資産形成は「いつ始めるか」で戦略が大きく変わります。

20代、30〜40代、50代以降では収入や支出、リスク許容度がまったく違うため、年代に応じた資産形成の方法を選ぶことが重要なんです。

20代はまだ収入が少ない分、少額でも長期で積立を続けることで将来の差が生まれます。さらに自己投資に時間を使うことで、キャリアアップが資産形成にも直結します。

30〜40代は教育費や住宅ローンなど支出が増える時期。ここでは生活費の管理と投資の両立がカギとなります。長期投資を続けながら、ライフイベントに備える柔軟性が求められます。

50代以降は老後を見据えた守りの戦略へ。リスクを抑え、取り崩しやiDeCoの受取設計を準備することで、安心して老後生活に移行できます。

つまり、「年代に合わせた資産形成の戦略をとること」が老後の安心につながるということですね!

3-1. 20代:少額からのインデックス積立と自己投資

20代は資産が少なくても「時間」という大きな武器があります。

- 少額から積立:インデックス投資で複利を最大化

- 自己投資:資格やスキルアップに資金を使う

- リスク許容度高め:長期投資でリスク分散

ここが重要!

20代で始めると30年後、資産の差は数倍に広がります。

3-2. 30・40代:教育費・住宅ローンと資産運用の両立

この時期は支出が最も増える年代です。その中でも資産形成は止めないことが大切。

- 教育費の準備:学資保険や投資信託を活用

- 住宅ローン管理:繰上げ返済と投資のバランス

- 積立継続:少額でも継続が将来の安心に

ここが重要!

「運用+生活費+ローン返済」をバランスよく調整するのがコツです。

3-3. 50代以降:リスク抑制・取り崩し準備・iDeCo受取設計

50代以降は資産を増やすより「守る」フェーズへ移行します。

- リスクを抑える:債券・定期預金の比率を高める

- 取り崩し準備:老後生活のキャッシュフローを確認

- iDeCo受取設計:年金・一時金どちらで受け取るかシミュレーション

ここが重要!

「守りと取り崩し」を意識した戦略で、安心して老後を迎えられます。

リスクと資産形成の関係【分散・時間・コスト】

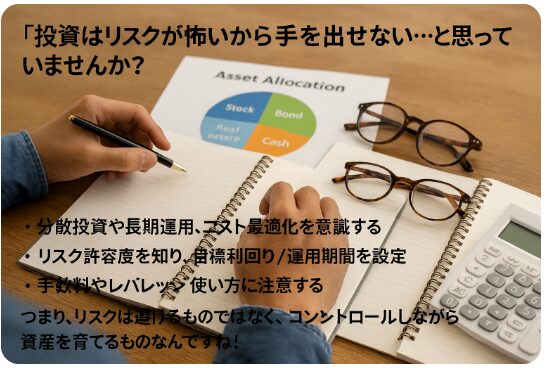

「投資はリスクが怖いから手を出せない…」と思っていませんか?

実は、リスクを正しく理解し、管理することこそ資産形成を成功させるカギなんです。投資にリスクはつきものですが、分散投資や長期運用、コストの最適化を意識すれば、そのリスクを抑えながら資産を増やすことができます。

例えば、自分のリスク許容度を知り、目標利回りや運用期間を明確に設定することで、投資の軸がぶれなくなります。さらに、株式・債券・不動産・外貨などに資産を分ける「分散投資」を行えば、一つの資産が下がっても全体への影響を抑えられます。

また、初心者ほど注意すべきは手数料やレバレッジの使い方。コストを意識して効率的に投資を続けることが、長期的な資産形成の成否を分けるポイントになります。

つまり、リスクは避けるものではなく、コントロールしながら資産を育てるものなんですね!

4-1. リスク管理の基本|リスク許容度/目標利回り/運用期間

「自分はどれくらいのリスクを取れるのか?」を知ることが出発点です。

- リスク許容度:収入・貯金額・年齢で変わる

- 目標利回り:3〜5%を現実的な目安に

- 運用期間:長期であれば短期変動に強くなる

ここが重要!

リスク管理は「自分に合った利回りと期間を設定」することから始まります。

4-2. 分散投資の重要性|資産配分と相関、為替ヘッジの考え方

一つの商品に集中すると大きな損失を招く可能性があります。そこで有効なのが分散投資です。

- 資産配分:株式・債券・不動産・外貨を組み合わせる

- 相関性:値動きが異なる資産を選ぶとリスク軽減

- 為替ヘッジ:外貨投資は為替変動リスクに注意

ここが重要!

分散は「守りの投資」。全体のリスクを下げ、安定した成長につながります。

4-3. 初心者が注意すべき点|レバレッジ・手数料・過度な集中

初心者ほど、目先の利益を狙って失敗しがちです。避けたいポイントを整理しましょう。

- レバレッジ投資:少額で大きな取引はリスクが高すぎる

- 手数料:信託報酬や売買コストが積み重なる

- 集中投資:1つの銘柄・1つの国に偏るのは危険

ここが重要!

「欲をかきすぎない・コストを意識する・分散する」が初心者の鉄則です。

資産形成のシミュレーション【複利と取り崩し】

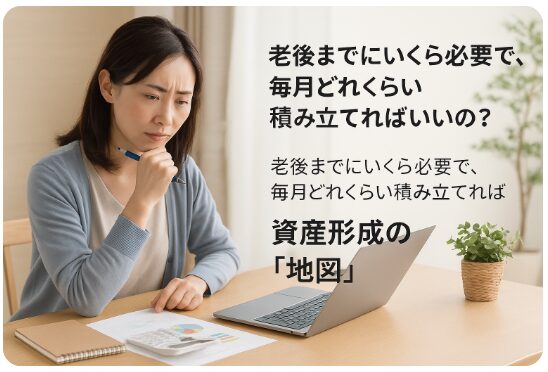

「老後までにいくら必要で、毎月どれくらい積み立てればいいの?」と疑問に思う方は多いですよね。

そこで役立つのが、資産形成のシミュレーションです。目標額から逆算して毎月の積立額や想定利回りを計算すれば、将来の資産イメージがはっきり見えてきます。

投資信託を活用する場合は、複利効果を味方につけつつも、信託報酬や税制の仕組みを理解しておくことが大切です。さらに、一括投資・積立投資・ボーナス加算・取り崩しといった複数のシナリオを比較することで、現実的で安心感のある運用計画を立てられます。

つまり、**シミュレーションは資産形成の「地図」**のようなもの。計算を通じて、今の行動が将来の資産にどう影響するのかを把握できるんです。

5-1. 目標額から逆算する運用計画|毎月積立額と想定利回り

「老後までにいくら必要か?」から逆算するのがポイントです。

例:老後資金3000万円を30年で貯める場合

- 年利3%なら毎月6万7千円

- 年利5%なら毎月4万3千円

ここが重要!

「目標額×利回り×期間」を組み合わせて、自分に合った積立額を設定しましょう。

5-2. 投資信託のメリット/デメリット|信託報酬と税制の実務

投資信託は初心者に人気ですが、メリットと注意点を理解しておく必要があります。

- メリット:少額で分散投資、プロが運用

- デメリット:信託報酬が毎年かかる

- 税制:通常は利益に20%課税、NISAを使えば非課税

ここが重要!

「コストと税制」を意識して投資信託を選ぶと、効率よく資産を増やせます。

5-3. 将来資産の試算方法|複利/一括/ボーナス加算/取り崩し

シミュレーションは複数パターンで考えるのがおすすめです。

- 複利積立:時間を味方につける

- 一括投資:まとまった資金を運用

- ボーナス加算:年2回の追加投資で効率UP

- 取り崩し:老後は年金+資産から一定額を取り崩す

ここが重要!

将来の資産は「積立・一括・取り崩し」を組み合わせて計画するのがベストです。

資産形成に必要な知識【基礎から税制まで】

資産形成を始めるときに意外と見落とされがちなのが、基礎知識の理解と税制の仕組みです。

投資信託やETFを購入するにも、基準価格・利回り・リスク指標といった基本用語を知らなければ正しい判断ができません。

また、株式や債券、投資信託、ETFなど金融商品の特徴を理解することで、自分に合った資産配分が選べるようになります。さらに重要なのが税制の知識。NISAの非課税メリットや損益通算の仕組み、配当や分配金にかかる課税を知っているかどうかで、手取り資産に大きな差がつきます。

つまり、資産形成の成果は「知識量」で変わるということです。基礎から税制までを正しく理解すれば、安心して運用を続けられ、老後資金の準備にも直結します。

6-1. 資産運用の基本用語|基準価格・利回り・シャープレシオ

「専門用語が難しい…」と思う方も多いですが、基本だけ覚えれば十分です。

- 基準価格:投資信託1口あたりの値段

- 利回り:投資で得られる利益の割合

- シャープレシオ:リスクに対してどれくらい効率よく利益が出ているかを示す指標

ここが重要!

基本用語を理解すると、商品の良し悪しを見分けやすくなります。

6-2. 金融商品の理解|株式/債券/投資信託/上場投資信託(ETF)

金融商品はそれぞれ特徴が違います。バランスよく理解することがポイントです。

- 株式:値動き大きいが高リターンも狙える

- 債券:利息が安定、リスクは低め

- 投資信託:少額で分散可能、初心者向け

- ETF:上場していて売買しやすく、コストが低い

ここが重要!

自分のリスク許容度に合わせて、商品を組み合わせるのが賢い方法です。

6-3. 税制のポイント|NISA非課税・損益通算・配当/分配の課税

投資では税金の知識も必須。知らないと手取りが減ってしまいます。

- NISA非課税:利益が非課税になる制度

- 損益通算:利益と損失を相殺して税負担を減らす仕組み

- 配当・分配の課税:通常20%課税、NISAなら非課税

ここが重要!

税制を理解するだけで、資産形成のスピードが大きく変わります。

資産形成のためのマインドセット【続ける仕組み化】

資産形成は「知識」や「方法」だけでなく、続けるためのマインドセットがとても大切です。

実は、投資や貯金を始めても途中で挫折してしまう人が多く、その理由は「仕組み化ができていない」ことにあります。

例えば、先取り貯蓄や自動化を取り入れれば、意思の力に頼らず自然にお金が貯まる仕組みを作れます。さらに、長期目標を設定し、KPIとして「積立額」や「貯蓄率」を定期的にチェックすることで、モチベーションを保ちやすくなります。

また、積立日を固定したり、臨時収入の使い道をルール化しておくと、ブレずに継続できます。つまり、資産形成を成功させるのは努力ではなく習慣化なんですね。

この章では、意識改革から行動計画まで、資産形成を続けるためのマインドセットを具体的に解説していきます。

7-1. お金の意識改革|先取り貯蓄・自動化・口座分け

「余ったら貯める」ではなく「先に貯める」発想に切り替えましょう。

- 先取り貯蓄:給料日に自動で積立

- 自動化:意思に頼らずシステムに任せる

- 口座分け:生活費・投資・貯蓄を分けて管理

ここが重要!

意識ではなく「仕組み」に頼ると、無理なく続けられます。

7-2. 長期目標の設定|年次リバランスとKPI(積立額/貯蓄率)

ゴールを設定するとモチベーションが続きやすいんです。

- 年次リバランス:毎年資産配分を見直す

- KPI設定:毎月の積立額・貯蓄率を管理

- 見える化:アプリや表で進捗をチェック

ここが重要!

目標を数字で把握すると、続けやすくなります。

7-3. 行動計画|積立日固定・増額設定・臨時収入の配分ルール

実際に行動に落とし込むと、資産形成は習慣になります。

- 積立日を固定:給料日直後がおすすめ

- 増額設定:収入アップ時に積立を自動増額

- 臨時収入のルール:ボーナスの30%は投資へ

ここが重要!

ルールを先に決めてしまえば、迷わず継続できます。

資産形成をサポートする制度【日本の支援を使い倒す】

資産形成を進めるうえで、日本の制度を活用することは欠かせません。

実は、国が用意しているNISAやiDeCo、企業型DC(確定拠出年金)、従業員持株会などの制度を組み合わせれば、税制メリットを最大限に享受しながら効率よく資産を増やすことができるんです。

特に新NISAやiDeCoは「長期・積立・分散」と相性がよく、運用益が非課税になる強力な仕組みです。通常なら約20%課税される利益をそのまま受け取れるので、長期的には大きな差が生まれます。

さらに、投資対象として全世界株や先進国株、国内外の債券などを選ぶことで、リスクを抑えつつ安定した運用が可能になります。つまり、**資産形成の王道は「制度をフル活用すること」**なんですね。

この章では、主要制度の特徴から非課税メリットの使い方、具体的な商品例までわかりやすく解説していきます。

8-1. 主要制度一覧|新NISA・iDeCo・企業DC・持株会

実は、制度を知らないだけで損をしている人が多いんです。

- 新NISA:投資で得た利益が非課税(年間投資枠が拡大)

- iDeCo:積立額が所得控除され、節税効果が大きい

- 企業型DC:会社が用意する確定拠出年金制度

- 持株会:自社株を給与天引きで購入できる制度

ここが重要!

複数の制度を比較し、自分のライフプランに合ったものを選ぶことが大切です。

8-2. 非課税メリットの最大化|長期・積立・分散の王道

「税金がかからない」メリットは想像以上に大きいんです。

- 長期投資:時間を味方につける

- 積立投資:ドルコスト平均法でリスクを抑える

- 分散投資:株・債券・不動産などに分ける

ここが重要!

非課税制度を「長期・積立・分散」の3本柱と組み合わせると、最も効果が発揮されます。

8-3. 加入検討すべき商品例|全世界株/先進国株/国内外債券

どんな商品を選ぶかで成果は変わります。おすすめは以下の通りです。

- 全世界株インデックス:世界中に分散投資できる

- 先進国株式:安定成長を狙える地域

- 国内債券・外国債券:リスク分散と安定収入の確保

ここが重要!

「制度」+「商品選び」で効率的な資産形成が可能になります。

老後の資産形成に役立つツール【無料/有料の活用】

老後の資産形成を考えるとき、ツールを上手に使うことが成功の近道になります。

実は、無料でも使えるシミュレーションやアプリ、有料の専門相談や学習コンテンツまで幅広い選択肢があり、これらを組み合わせることで資産形成の精度が大きく高まるんです。

例えば、シミュレーションツールを使えば「毎月いくら積み立てれば老後にいくらになるのか」を具体的に試算できます。さらに、資産管理アプリを使えば銀行口座や証券口座を自動連携し、家計簿と投資状況を一元管理できるので、資産の可視化がぐっと楽になります。

また、金融庁の公式資料やIFA(独立系ファイナンシャルアドバイザー)への相談、セミナーや資格学習を活用すれば、正しい知識を身につけ安心して運用できます。

つまり、老後の資産形成は「ツール活用」+「学び」で効率的に進められるということですね。

9-1. 資産運用シミュレーション|複利・取り崩し・年利5%試算

「もし毎月3万円積立したら老後いくらになる?」そんな疑問を解消してくれるのがシミュレーションです。

- 複利効果を反映した将来資産を試算

- 一括投資と積立投資の比較

- 取り崩しシナリオで老後の安心度をチェック

ここが重要!

数字で見える化することで、目標設定が具体的になります。

9-2. 資産管理アプリ|家計簿連携・ポートフォリオ可視化

資産を「見える化」することが成功の第一歩です。

- 家計簿アプリ連携で支出と投資を一元管理

- ポートフォリオ可視化でリスクを把握

- 通知機能で積立忘れを防止

ここが重要!

自分の資産状況をいつでも確認できる環境をつくることが大切です。

9-3. 情報源と学び方|金融庁資料/IFA相談/検定・セミナー活用

情報は「正しい場所」から得ることが重要です。

- 金融庁の公式資料:最新制度を確認できる

- IFA(独立系アドバイザー)相談:客観的なアドバイスがもらえる

- 投資検定やセミナー:体系的に学べる

ここが重要!

独学だけでなく、専門家や公的機関から学ぶと失敗を防げます。

結論

老後の安心を実現するためには、資産形成を早く始め、正しい方法で続けることが何よりも大切です。

投資信託・ETF・債券などを組み合わせた分散投資を行い、長期的にドルコスト平均法で積立をすれば、安定した成果を得られる可能性が高まります。

さらに、新NISAやiDeCoといった非課税制度を最大限活用することで、効率的に資産を増やすことが可能です。加えて、ライフステージごとに戦略を変えることで、教育費・住宅ローン・老後資金といったライフイベントにも柔軟に対応できます。

また、資産形成は知識や商品選びだけでなく、仕組み化して習慣にすることが成功の秘訣です。先取り貯蓄や自動化を取り入れれば、意思の力に頼らず自然と資産が増えていきます。

つまり、今日からできることは「少額で積立を始める」「非課税制度に登録する」「家計簿やアプリで見える化する」ことです。これらを行動に移せば、将来の不安は大きく減り、安心した老後生活へとつながります。

ここが重要!

老後の資産形成は「早く・正しく・続ける」ことで誰でも実現できます。

小さな一歩から始めてみましょう。

最後まで読んでくださり、ありがとうございました!

コメント