老後資金と聞くと「いったいいくら必要なの?」と不安になりますよね。

実は、老後に必要な金額は生活レベル・住まい・働き方によって大きく変わります。金融庁の調査でも「老後2000万円問題」は依然として現実的な課題。特におひとりさま世帯では3000万〜1億円規模の差が生まれるケースもあります。

この記事では、最新データをもとに老後資金の目安・生活費の内訳・資産運用の正解をわかりやすく解説します。

新NISA・iDeCoなどの制度を活用しながら、40代・50代からでも間に合う「賢い貯め方・増やし方」を紹介。

つまり、「今から何をすれば安心して暮らせるか?」がすべてわかる構成です。

ここが重要! 老後資金は“早く始める人ほど差が出る”テーマ。

今日からできる対策で、将来の不安を確実に減らしましょう。

老後資金の準備はなぜ重要?【必要額の目安と不足リスク】

老後資金の準備は「まだ先のこと」と思いがちですが、実は今の生活設計に直結する重要なテーマなんです。

総務省の家計調査によると、夫婦2人の老後生活には平均で月約26万円前後が必要とされ、年金だけでは年間約5万円〜10万円の赤字になるケースも少なくありません。

特に単身世帯では、貯蓄や資産運用が老後生活の支えとなるため、早い段階から計画を立てることがカギです。

さらにインフレや長寿化によって支出が増える一方、年金額は今後も減少傾向。

つまり、「老後に必要な金額を具体的に把握し、早めに備えること」が安心につながります。

ここが重要! 老後資金対策は「貯め方」よりもまず「必要額を知ること」から始めましょう。

1-1. 65歳時点でいくら必要?夫婦/独身の老後資金いくら目安

実は、老後に必要な資金は「2000万円問題」だけでは語れません。

生活スタイル・住居・健康状態によって、必要額は人それぞれ大きく違います。

老後資金の一般的な目安は以下の通りです👇

- 単身世帯:2000万〜3000万円(生活費+医療費を含む)

- 夫婦世帯:3000万〜5000万円(持ち家の場合)

- ゆとりある生活を希望する場合:6000万〜1億円が理想ライン

つまり、老後資金は「平均値」ではなく「自分のライフスタイル」を基準に逆算するのが大切です。

ここが重要! まずは毎月の支出を見える化し、将来の生活費をシミュレーションすることから始めましょう。

1-2. 老後資金平均と中央値の差|「いくらあれば安心」の根拠

老後資金の調査では、「平均値」と「中央値」に大きな差があります。

平均は金融資産の多い人も含むため高く出やすく、実態に近いのは中央値なんです。

たとえば、金融庁のデータによると👇

- 60代夫婦の平均金融資産は約2400万円

- しかし中央値は1500万円程度に留まります

つまり、多くの人は老後資金に「余裕があるわけではない」ということですね。

ここが重要! 「平均より少ない」と焦る必要はありません。重要なのは、“自分にとって安心な額”を決めて、計画的に貯めていくことです。

1-3. 老後資金が不足する理由|インフレ・長寿化・年金以外の収入不足

老後資金が足りなくなる最大の原因は、支出が予想以上に増えることです。

インフレや長寿化、年金の実質目減りなど、現実的なリスクが多く存在します。

主な不足要因は以下の3つ👇

- インフレによる物価上昇:生活費が年々増加

- 長寿リスク:想定より長く生きることで資金が枯渇

- 年金・副収入の減少:働ける期間の短縮や年金改定の影響

つまり、「貯める」だけではなく「増やす・守る」視点が欠かせません。

ここが重要! 老後資金は“固定ではなく変動するもの”。今のうちに運用・節約・収入確保の3本柱で備えることが安心につながります。

老後の生活費はいくら?【単身・夫婦の内訳と節約術】

老後の生活費は「思ったよりもかかる」と感じる人が多いテーマです。

実際、総務省の家計調査によると、夫婦2人で月約26万円、単身世帯では月約15万円前後が平均支出とされています。これには食費・住居費・光熱費・医療費などが含まれ、生活スタイルによって金額が大きく変動します。

特に注意したいのは、医療費・介護費の増加とインフレの影響。これらは定年後に徐々に家計を圧迫する要因になります。

そのため、固定費(住居・保険)と変動費(食費・娯楽)を分け、支出の見える化と節約の仕組み化が欠かせません。

つまり、老後の生活費を抑えるコツは「無理な節約」ではなく、仕組みで減らすこと。

ここが重要! 家計の最適化で老後資金の“寿命”を延ばすことが、安心した生活の第一歩です。

2-1: 単身/夫婦二人の生活費シミュレーション|住居/食費/医療の比率

実は、老後の生活費は「思っていたよりもかかる」と感じる人が多いんです。

特に固定費が占める割合が大きく、生活スタイルによって差が出やすいのが特徴です。

平均的な生活費シミュレーション👇

- 単身世帯:月約15〜18万円(年180〜216万円)

- 夫婦世帯:月約25〜30万円(年300〜360万円)

- ゆとりある暮らしを希望:月35万円以上が目安

主な支出割合は以下の通りです👇

- 住居費:15〜25%

- 食費:20〜30%

- 医療・保険:10〜15%

つまり、老後資金を考える際は「月いくら必要か」を把握することが第一歩です。

ここが重要! 自分の生活リズムに合わせて、固定費と変動費のバランスを定期的に見直しましょう。

2-2: 必要老後資金の内訳テンプレ|固定費・変動費・突発費

老後の生活費を見積もるには、支出を3つのカテゴリに分けるとわかりやすいです。

実は、これを整理するだけで“必要な貯蓄額”がぐっと明確になります。

老後資金の内訳テンプレ👇

- 固定費(毎月かかる支出)

住居費・光熱費・通信費・保険料など - 変動費(月によって変動)

食費・交通費・趣味・外食など - 突発費(年単位で発生)

医療費・介護費・家電や住宅修繕・冠婚葬祭など

この3分類をもとに、月ごと・年ごとの生活費を見積もることで、リアルな資金計画が立てやすくなります。

ここが重要! 老後資金は「平均」ではなく「自分の生活パターン」で計算することが成功のカギです。

2-3: 老後の支出を抑えるコツ|持ち家/家賃・保険・通信費の見直し

老後の支出を減らすコツは、「大きな固定費」を見直すことにあります。

実は、ここを整理するだけで年間数十万円の節約が可能なんです。

節約ポイント👇

- 持ち家の場合:固定資産税や修繕費を把握して長期計画を立てる

- 賃貸の場合:駅近・高額家賃を避け、郊外への住み替えも検討

- 保険:医療・生命保険を整理し、過剰な補償を減らす

- 通信費:格安SIMや光回線のプラン見直しで月5,000円以上の節約も可能

つまり、“節約=我慢”ではなく、“ムダの削減”が大切ということですね。

ここが重要! 老後に必要なのは「収入を増やす」より「支出を減らして続ける力」です。

老後資金の貯め方と増やし方【新NISA・iDeCo・投資信託】

老後資金を「どう貯めて、どう増やすか」は、今の世代にとって最も重要な課題です。

特に2024年から始まった新NISA制度と、従来からある**iDeCo(個人型確定拠出年金)**を上手に組み合わせることで、節税しながら効率的に資産を増やすことができます。

iDeCoは掛金が全額所得控除になるため、所得税・住民税の節税効果が非常に大きく、長期的に見れば**“最強の老後資金づくりツール”とも言えます。

一方、新NISAは非課税で運用益を得られるため、「増やす力」に特化**した制度です。

つまり、節税の「守り」と、非課税運用の「攻め」を両立させるのが成功のポイント。

ここが重要! 老後資金づくりは“時間×非課税×分散”がカギ。今から始めれば、安心できる未来資金を着実に育てられます。

3-1: iDeCoの節税&受取戦略|全額所得控除と受給課税の基本

iDeCo(個人型確定拠出年金)は、老後資金づくりに最も強力な節税制度のひとつです。

実は、「掛金が全額所得控除」になるため、今からでも始める価値があります。

iDeCoの節税ポイント👇

- 掛金は全額所得控除(年収500万円なら年間約7〜10万円節税も)

- 運用益は非課税

- 受取時も退職金控除または公的年金控除が適用可能

さらに、受け取り方(年金方式 or 一時金)で税負担が変わります。

ここが重要! 節税+運用+受取戦略をセットで考えることで、iDeCoの効果は最大化します。

3-2: 新NISAで長期・積立・分散|インデックス投資のメリット

2024年から始まった「新NISA」は、老後資金づくりに欠かせない制度です。

非課税枠が大幅に拡大し、長期・積立・分散投資をサポートしてくれます。

新NISAの注目ポイント👇

- 年間投資枠:最大360万円(つみたて+成長投資枠)

- 非課税期間:無期限(いつでも売却可能)

- 対象商品:投資信託・ETF・一部個別株など

つまり、リスクを抑えながら長期で資産を増やせる仕組みなんです。

ここが重要! 新NISAでは「売らない・続ける・分散する」が鉄則。インデックス投資を軸に積み立てを継続しましょう。

3-3: 資産形成の基本設計|リスク許容度・アセットアロケーション

老後資金を「守りながら増やす」には、資産配分(アセットアロケーション)がカギです。

実は、どんな銘柄を選ぶかより「どの資産にどれだけ配分するか」のほうが重要なんです。

基本の考え方👇

- 株式:成長性が高く、インフレに強い

- 債券:安定性重視、リスクを抑える役割

- 現金:緊急資金や暴落時の備え

- REIT/コモディティ:分散投資でリスクを軽減

自分の年齢・目標・性格に合わせてポートフォリオを組み、定期的に見直すのが理想です。

ここが重要! 資産形成は「一度決めて終わり」ではなく、“定期リバランス”で安定的に育てることが大切です。

老後資金不足への対策【逆算とシミュレーションで可視化】

老後資金が「足りるか不安…」という悩みは、多くの人が抱える共通のテーマです。

しかし、やみくもに不安になる必要はありません。**シミュレーションで「見える化」**することで、必要な金額と対策を具体的に立てることができます。

たとえば、年率3%の運用・インフレ率1〜2%を想定し、**4%ルール(資産の4%を毎年取り崩す)**を活用すれば、老後資金の持続期間を計算可能。

また、介護や医療など将来の支出も、公的保険・民間保険・自宅資産の活用など複数の選択肢があります。

つまり、「不足額を把握して逆算する」ことが老後不安を減らす第一歩。

ここが重要! 感覚ではなく数値で計画することで、“老後破綻”を防ぎ、安心して暮らせる未来を実現できます。

4-1: 取り崩しシミュレーション|4%ルール/年率3%/インフレ1–2%想定

実は、老後資金は「いくら貯めたか」よりも「どう取り崩すか」で寿命が決まります。

資産を長持ちさせるコツは、4%ルール+インフレ調整を意識することなんです。

老後の取り崩し目安👇

- 4%ルール:年間支出を総資産の4%以内に抑える

- 運用リターン:年率3%を想定(インフレ1〜2%を差し引く)

- 30年持たせる資金設計:1億円なら年間400万円、2500万円なら年間100万円の支出ペース

つまり、「資産を減らさない仕組み」を作ることが重要です。

ここが重要! 取り崩し計画は“収入より支出のコントロール”がカギ。投資リターンよりも支出設計で安心を確保しましょう。

4-2: 介護費用の備え|公的介護保険・民間保険・自宅を担保に老後資金

老後資金の中でも見落としがちなのが「介護費用」です。

実は、平均で1人あたり約500万円がかかるとも言われています。

主な備え方👇

- 公的介護保険:要介護認定を受ければ自己負担1〜3割で利用可能

- 民間介護保険:公的保険で足りない分をカバー、月額数千円から

- 自宅を活用する方法:「リバースモーゲージ」で老後資金に変換可能

介護が必要になるのは、平均して75歳以降が多いといわれています。

ここが重要! 今のうちに「誰に頼るか・どこで暮らすか・どの制度を使うか」を明確にしておくことで、不安を大幅に減らせます。

4-3: 持ち家か賃貸か|固定資産・修繕費・リバースモーゲージ比較

老後の住まい選びは、人生の安心を左右する大きなテーマです。

実は、持ち家も賃貸もどちらにもメリット・デメリットがあるんです。

それぞれの特徴👇

- 持ち家のメリット:家賃が不要・資産として残せる

→デメリット:修繕費や固定資産税が発生 - 賃貸のメリット:住み替え自由・メンテナンス不要

→デメリット:家賃が一生かかる・高齢になると契約しにくい

そして注目なのが「リバースモーゲージ」。

持ち家を担保にお金を借りて、住みながら老後資金を確保できる仕組みです。

ここが重要! 「所有」か「流動性」か。ライフプランに合わせて、資産を“活かす住まい方”を選ぶのがベストです。

老後の収入源を増やす【年金・退職金・副収入】

老後の収入源を増やすことは、資産を守るだけでなく「安心して使う」ための重要なステップです。

特に年金・退職金・副収入の3本柱をどう組み合わせるかで、老後の生活の安定度が大きく変わります。

たとえば、公的年金は繰下げ受給で最大42%増額でき、退職金も一時金・分割受取の税制優遇を活用すれば手取りを増やせます。

さらに、パートや配当、不動産などの副収入を加えることで、年金だけに頼らない仕組みを作ることが可能です。

つまり、老後の収入戦略は「働き続ける」よりも仕組みで稼ぐことがポイント。

ここが重要! 年金・退職金・副収入を最適化すれば、老後資金の不安を解消し、豊かなセカンドライフを実現できます。

5-1: 年金の繰下げ/加給年金を理解|年金シミュレーションの使い方

年金は「もらうタイミング」で受取額が大きく変わります。

実は、1年繰下げるごとに最大8.4%増額されるんです。

年金を最大化するポイント👇

- 繰下げ受給:70歳まで延ばすと最大42%アップ

- 加給年金:配偶者や子どもがいる場合、条件次第で上乗せ支給

- シミュレーション:ねんきんネット(日本年金機構)で簡単に確認可能

つまり、「早くもらうか・増やしてもらうか」は戦略次第。

ここが重要! 年金は“もらう時期を選べる金融資産”。老後の生活設計に合わせて最適な受給プランを立てましょう。

5-2: 退職金の最適活用|分割/一時金・税制優遇と運用の注意点

退職金は老後資金の柱ですが、「受け取り方」を間違えると税金で大きく差が出ます。

実は、分割と一時金の組み合わせがもっとも効率的なんです。

退職金のポイント👇

- 一時金受取:退職所得控除(勤続20年で800万円まで非課税)

- 分割受取:公的年金控除が使え、所得を分散できる

- 運用先:低リスク資産(定期預金・債券・バランス型投信)が基本

つまり、税金と運用をセットで考えるのが大切です。

ここが重要! 退職金は“もらって終わり”ではなく、“減らさない仕組みづくり”で活かすのが賢い選択です。

5-3: 年金以外の収入源|パート/配当/不動産・副業の選び方

老後に安心して暮らすには、年金以外の収入源を持つことがカギです。

実は、少額でも「継続収入」を持つと精神的な安心感が大きく変わります。

代表的な収入源👇

- パート・アルバイト:週2〜3日の軽労働で月5〜10万円確保

- 配当収入:高配当株・インデックスETFで不労所得を作る

- 不動産・民泊:家賃収入で安定キャッシュフローを構築

- 副業:スキルを活かしたオンライン業務(ブログ・ココナラなど)

つまり、「働けるうちは少しでも稼ぐ」が老後の最大のリスクヘッジです。

ここが重要! 収入源を“複数化”することで、景気や年金制度に左右されない安心老後を作れます。

老後資金のリスク管理【インフレ・暴落・長寿リスク】

老後資金を守るためには、「増やす」だけでなくリスクをコントロールする視点が欠かせません。

特に注意すべきは、インフレ・市場暴落・長寿リスクの3つ。どれも放置すれば、想定より早く資産が尽きる可能性があります。

インフレ率が1〜2%上がるだけで、20年後には生活費が約1.5倍に膨らむこともあります。

また、株式市場の暴落時に慌てて売却すれば、リターンを大きく損ねるリスクも。

そのため、リバランス・ドルコスト平均法・分散投資を組み合わせて安定性を確保することが重要です。

つまり、老後のリスク管理は「攻める投資」よりも守る設計が鍵。

ここが重要! 国内外株・債券・REIT・現金をバランスよく組み合わせ、長生きしても安心できる「階段式ポートフォリオ」を意識しましょう。

6-1: インフレ率の影響試算|生活費と取り崩し額への波及

実は、老後の一番の敵は「物価上昇」なんです。

インフレ率が1〜2%上がるだけでも、30年後の生活費は大きく変わります。

試算の目安👇

- 物価上昇率1% → 30年で約1.35倍

- 物価上昇率2% → 30年で約1.81倍

- 年間300万円の生活費なら、30年後には約540万円が必要に!

つまり、今の生活水準を維持するには「資産を運用してインフレに勝つ力」が必要ということですね。

ここが重要! 貯金だけでは資産価値が目減りします。老後資金は「運用とインフレ対策」をセットで考えましょう。

6-2: リスク資産の配分と回避策|リバランス・ドルコスト・ヘッジ

老後資金のリスクを減らすには、「資産の配分」と「定期的な調整」が欠かせません。

実は、相場の暴落より怖いのは“放置”なんです。

リスク管理の3つの基本👇

- リバランス:株式・債券・現金の比率を毎年チェック

- ドルコスト平均法:価格変動に惑わされず定額積立

- ヘッジ手段:外貨建て資産は為替ヘッジ付き投信でリスク軽減

つまり、長期運用では「守る仕組み」を持つことが安定の秘訣。

ここが重要! 高リターンより「長く続けられる投資」を選ぶことで、老後の資産寿命を延ばせます。

6-3: 分散の重要性|国内外株式/債券/REIT/現金・階段式ポートフォリオ

老後の資産を守る最強の戦略は、「分散投資」です。

実は、1つの資産に集中すると、想定外のリスクに弱くなります。

代表的な分散の構成👇

- 国内外の株式:成長性を確保

- 債券・預金:安定と流動性を確保

- REIT(不動産投信):インフレヘッジと分配金収入

- 現金・階段式預金:急な支出に備える

このように、「リスク資産+安定資産」を組み合わせることで、資産の波をやわらげられます。

ここが重要! 分散とは“リスクを消す”ではなく、“リスクをならす”こと。長寿時代の老後こそ、守りながら増やす配分を意識しましょう。

不安を減らすマインドと行動【ライフプランと家計改善】

老後資金の不安を減らすには、「数字の不安」を「行動の見える化」に変えることが大切です。

そのための第一歩が、ライフプラン表の作成と家計の見直し。将来のイベント費や医療・介護費を含めた資金計画を立てることで、現実的な対策が見えてきます。

また、情報はネットだけでなく、公的統計・金融庁・社会保険労務士など信頼できる情報源を活用するのがポイントです。老後資金ブログや相談窓口をうまく使えば、最新の制度変更にも対応できます。

固定費の削減から始め、保険・住宅・投資の順で整理するのが効果的。

ここが重要! 不安を減らすコツは、「知る→整理する→実行する」のサイクルを続けること。行動が見えるほど、心の安心も増えていきます。

7-1: ライフプラン表の作り方|イベント費・医療介護を反映

老後資金の不安を減らすには、「見える化」が効果的です。

実は、ライフプラン表を作るだけで将来の支出バランスが一目で分かるんです。

作成の手順👇

- 人生のイベント(旅行・車購入・子どもの独立)を時系列で整理

- 年ごとの収入と支出をエクセルやアプリに入力

- 医療・介護・修繕などの“突発費”を別枠で設定

つまり、「未来のお金の地図」を持つことが安心への第一歩です。

ここが重要! プランは完璧でなくてOK。定期的に更新しながら“柔軟に調整できる家計”を目指しましょう。

7-2: 情報収集のコツ|老後資金ブログ/公的統計/相談窓口の使い分け

老後資金の情報はあふれていますが、信頼できる情報源を選ぶことが大切です。

実は、「公的データ+専門家+体験談」を組み合わせるのが最も効率的なんです。

おすすめの情報源👇

- 総務省家計調査・金融広報中央委員会:統計データで客観的に分析

- ファイナンシャルプランナー相談:個別プランの確認

- 老後資金ブログやSNS:リアルな体験談から学ぶ

情報を得たら、自分の生活に落とし込むのがポイント。

ここが重要! 「正確なデータ」と「実生活のリアル」の両方を見ることで、現実的な老後戦略が立てられます。

7-3: 家計の見直し手順|固定費→保険→住宅→投資の優先順位

老後の安心は、“収入”より“支出の管理力”で決まります。

実は、見直す順番を意識するだけで効果が何倍にも上がるんです。

見直しのステップ👇

- 固定費の削減:通信費・サブスク・保険料の整理

- 保険の見直し:過剰な保障をカットし、医療特化型に変更

- 住宅費:ローン完済・リフォーム・住み替えを検討

- 投資の最適化:低コスト投信・NISA・iDeCoを活用

つまり、「ムダを減らす→守る→増やす」の順が最も効率的です。

ここが重要! 老後の家計は“攻め”より“整える”がカギ。今のうちにスリムな支出構造を作っておきましょう。

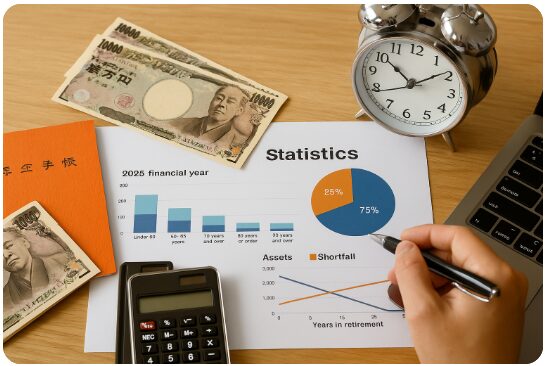

最新データとトレンドで読む老後資金【2025年視点】

老後資金を考えるうえで、最新データとトレンドを把握することは欠かせません。

2025年の家計調査では、高齢者世帯の平均金融資産は依然として減少傾向にあり、取り崩しペースの加速が課題となっています。特に「2000万円問題」はいまも現実的で、長寿化・物価上昇・年金頼みの構造がリスクを高めています。

一方で、新NISAの拡大や低コスト投資信託の普及により、老後資金の運用環境は改善しています。積立投資やインカム重視の商品を活用すれば、安定した取り崩しが可能です。

つまり、これからの老後設計では「過去のデータ」よりも「今の制度」をどう活かすかがカギ。

ここが重要! 最新の統計と投資トレンドを定期的にチェックし、2025年以降も変化に強い資産設計を目指しましょう。

8-1: 家計調査・高齢者世帯の現状|金融資産残高と取り崩し実態

実は、最新の家計調査によると高齢者世帯の「平均貯蓄額」は増加傾向にあります。

しかし、中央値では格差が広がっているのが現実なんです。

📊 最新データのポイント(2025年時点推計)

- 高齢夫婦世帯の平均金融資産:約2,300万円

- 中央値は1,200万円程度(半数はこの水準以下)

- 年金以外の取り崩し額は年間約150〜200万円が目安

つまり、数字だけを見て安心するのは危険。実際には貯蓄を「どのペースで取り崩すか」が重要です。

ここが重要! 老後資金の平均値に惑わされず、「自分の支出と余命に合わせた設計」をすることが最も現実的な対策です。

8-2: 老後資金レポートの要点|2000万円問題の現在地と課題

「老後2000万円問題」は、2025年の今も完全には解決していません。

ただし、最新のデータでは**「不足額の感じ方」が多様化**していることがわかっています。

ポイント👇

- 公的年金だけでは、月5〜6万円の赤字が続くケースが多い

- 退職金・投資・副収入を組み合わせれば、不足を補える世帯も増加

- 「年金受取+iDeCo+NISA」の3本柱を活用する人が急増中

つまり、かつてのように「貯める一択」ではなく、「運用しながら使う時代」に変化しています。

ここが重要! 老後2000万円問題は“危機”ではなく“気づき”。早く行動すれば、誰でも備えられる時代になっています。

8-3: 運用トレンド|新NISA枠拡大・低コスト投信・取り崩し商品

2025年の運用トレンドは、ズバリ「長期×低コスト×取り崩し設計」。

特に新NISAの無期限化により、老後資金の運用が格段にしやすくなりました。

注目トレンド👇

- 新NISAの成長投資枠:年間240万円まで非課税運用可能

- 低コスト投信の普及:信託報酬0.1%以下のインデックス投信が主流に

- 取り崩し型ファンド:毎月定率売却で生活費を補う仕組みが人気

つまり、「貯めて終わり」ではなく「使いながら増やす運用」が主流になっています。

ここが重要! 老後資金の運用は“出口戦略”で差がつく。積立と同じくらい「取り崩し設計」に注目しましょう。

いまから実行するロードマップ【年代別アクション】

老後資金の準備は、「いつ始めるか」で結果が大きく変わります。

40代・50代・60代では取れる戦略も異なり、それぞれのステージに合った積立・防衛・取り崩しのバランスが重要です。

40代は「積立フェーズ」として、新NISAやiDeCoで長期投資を習慣化することがカギ。

50代は「防衛フェーズ」に入り、リスクを抑えつつ安定運用へシフト。

そして60代は「取り崩しフェーズ」として、定期的な見直しと現金比率の調整が求められます。

また、人生100年時代では「働き方・健康・住まい」も老後資金と直結します。

ここが重要! 教育資金や住宅ローンと両立しながら、“いまの安心”と“将来の安定”を両立させる資金設計を実行していくことが成功の鍵です。

9-1: 40代/50代/60代からの老後資金準備|積立→防衛→取り崩し

実は、老後資金の戦略は「年齢ごとに変える」のが正解です。

今の年齢からでも、段階的に見直すことで十分間に合います。

年代別の行動指針👇

- 40代:積立中心(NISA・iDeCoで長期投資を継続)

- 50代:防衛期(保険見直し・教育費完了後に貯蓄率アップ)

- 60代以降:取り崩し期(生活費+運用益のバランスを調整)

つまり、「守りと攻めのバランス」を変化させるのがポイントです。

ここが重要! 老後資金づくりは年齢ではなく“設計力”。いま始めれば、いつでも軌道修正できます。

9-2: 人生100年時代の見直し術|就労延長・健康投資・住まい最適化

人生100年時代において、老後は「引退」ではなく「再設計の時間」です。

実は、働き方・健康・住まいの3つを整えることで、資金面の不安は大幅に減ります。

長く安心して生きる3つの見直し👇

- 就労延長:週3勤務・在宅副業などで年金以外の収入確保

- 健康投資:食事・運動・検診にお金をかけることが結果的に節約に

- 住まい最適化:バリアフリーや駅近物件への住み替えで生活コスト削減

つまり、「支出を減らす」よりも「生涯現役で稼ぐ力」を維持することが重要です。

ここが重要! 老後対策はお金だけでなく“生き方のデザイン”。働き方と住まいを同時に整えると、安心が長続きします。

9-3: 教育資金と老後資金の両立|優先順位と資金配分の黄金比

40〜50代に多い悩みが、「教育費と老後資金のどちらを優先すべきか?」という問題です。

実は、この時期にバランスを間違えると将来の資金不足につながります。

黄金比の目安👇

- 教育資金:老後資金=3:7が理想

- 教育費は奨学金・児童手当を活用して負担軽減

- 老後資金は「時間を味方につけた積立」で長期成長を狙う

つまり、「教育=短期目標」「老後=長期戦略」と分けて考えることがポイントです。

ここが重要! 家族の未来も自分の老後も、どちらも大切。計画的に配分すれば“後悔しないお金の使い方”ができます。

結論

老後資金は「準備・運用・守る・見直す」の4つのステップを意識すれば、誰でも安定した老後を実現できます。

まずは自分の生活費と理想の暮らしを数値化し、**老後資金の「見える化」**から始めましょう。

新NISAやiDeCoなどの制度を活用すれば、節税しながら資産を増やす仕組みが作れます。さらに、年金の繰下げ・退職金の運用・副収入の確保などを組み合わせることで、収入の柱を複数持つことが可能です。

リスク対策としては、インフレ・長寿・暴落に備えた分散投資と定期的なリバランスがポイント。数字だけにとらわれず、「安心して暮らせる設計」を意識することが大切です。

ここが重要!

老後資金は“時間”が最大の味方。今日から少しずつでも行動を始めれば、将来の不安は確実に減らせます。

自分に合った戦略を立てて、「安心と自由のあるセカンドライフ」を手に入れましょう。

最後まで読んでくださり、ありがとうございました!

コメント