「貯金を増やしたいけれど、なかなか思うように貯められない…」そんな悩みを抱えていませんか? 実は、貯金1000万円を達成するためには、単に節約するだけではなく、「計画的な貯金術」と「賢い運用テクニック」の組み合わせが重要です!

本記事では、年代別の貯金目安や、支出を見直す具体的な方法、さらに資産運用を活用して効率的に貯めるコツまでを徹底解説します。

特に、**NISAや積立投資を使った「お金を増やす貯金術」**は、初心者でも実践しやすい内容となっています。今日からできる貯金のコツを知って、無理なく資産を増やしましょう!

それでは、さっそく詳しく見ていきましょう!

貯金を増やすために重要な考え方と目標設定

「貯金を増やしたいけれど、何から始めればいいのかわからない…」そんな悩みを抱えていませんか? 貯金を成功させるには、まず「目的」と「目標額」を明確にすることが重要です。 何のために貯めるのかがはっきりすれば、モチベーションを維持しやすくなります。

また、年代ごとに現実的な貯金額の目安を知ることで、自分に合った計画を立てやすくなります。 さらに、家族構成によっても貯金目標は変わるため、自分に最適な目標額を設定することがポイントです。

本記事では、貯金の目的を明確にする方法、年代別の貯金額の目安、家族構成に応じた貯金計画をわかりやすく解説します! 今すぐできる貯金の第一歩を知り、効率よく貯める習慣を身につけましょう。

1-1: 貯金の目的と必要性を明確にしよう

貯金を成功させるには、まず目的を明確にすることが大切です。例えば、以下のような目的があります。

- 将来の生活資金(結婚・子育て・住宅購入)

- 老後の資金準備(年金だけでは不安)

- 旅行や趣味のための資金

目的が決まると、貯金のモチベーションが維持しやすくなります!

1-2: 年代別に見る現実的な貯金額の目安

年代ごとの平均貯金額を知ることで、現実的な目標を立てやすくなります。

- 20代:100万~300万円を目標

- 30代:500万~1000万円が理想

- 40代:1000万~2000万円を目指す

- 50代以降:2000万円以上を確保

無理なく達成できる金額を設定し、貯金を習慣化しましょう!

1-3: 家族構成で変わる貯金目標額の設定例

独身と家庭持ちでは、貯金の目標も異なります。

- 独身の場合:生活費の6~12か月分を目標に

- 夫婦のみの場合:2人分の生活費+将来の資金計画を考慮

- 子育て家庭の場合:教育費や住宅ローンを考えながら貯金

ライフスタイルに合わせた貯金計画が成功のカギ!

毎月確実に貯金を続けるための仕組みづくり

「貯金を続けたいけれど、気づいたらお金がなくなっている…」そんな経験はありませんか? 毎月確実に貯金を続けるには、無理のない仕組みを作ることが重要です。 まずは手取り収入に応じた理想の貯金額を知り、適切な貯金目標を設定しましょう。

また、家計管理を見直すだけで、貯金しやすい環境を作ることができます。 家計簿アプリや自動積立を活用することで、手間をかけずに確実に貯金できる仕組みを整えることが可能です。

本記事では、収入別の貯金目標の立て方、家計管理のコツ、貯金が苦手な人向けの自動積立の活用法を詳しく解説します! 今日からできる簡単な方法で、貯金を習慣化しましょう。

2-1: 手取り収入別・毎月の理想貯金額とは?

手取り収入に対する貯金の目安は以下の通りです。

- 手取り20万円以下:3万円(約15%)を目標に

- 手取り30万円:5万円(約17%)を貯金

- 手取り50万円以上:10万円以上(20%~)を確保

少額でも毎月コツコツ貯めることが重要!

2-2: 無理なく貯金できる家計管理法とアプリ活用術

貯金を続けるには、支出の見直しと便利な家計管理ツールの活用が効果的!

- 固定費を削減(通信費・サブスク見直し)

- 家計簿アプリを活用(マネーフォワード・Zaimなど)

- 毎月の収支を記録し、無駄な出費をチェック

家計管理を見直せば、ストレスなく貯金ができる!

2-3: 貯金が苦手な人におすすめ「自動積立」のコツ

「気づいたら使ってしまう…」という人には、自動積立設定がおすすめ!

- 給与天引きで積立(定額を貯金用口座へ)

- 銀行の定期積立を活用(毎月決まった額を自動積立)

- アプリで小銭貯金(LINEスマート投資、トラノコなど)

手間をかけずに、自然に貯金を増やす仕組みを作ろう!

支出を徹底的に見直して貯金体質になる方法

「なかなか貯金が増えない…」と感じているなら、まずは支出の見直しから始めましょう! 実は、収入を増やすよりも、無駄な支出を減らすほうが貯金を増やす近道です。固定費や日々の支出を適切に管理することで、無理なく貯金できる体質へと変わります。

貯金成功者は、支出を減らすコツを知っています! 節約の基本は、家計の見直しから始まり、無駄を省いた賢いお金の使い方を習慣化することです。さらに、家計簿を活用すれば、支出のムダを可視化し、効果的に節約を実践できます。

本記事では、支出を減らす家計管理の方法、貯金成功者が実践する節約術10選、家計簿を使った節約チェックのコツを詳しく解説します! 今日からできる節約法で、しっかり貯金できる体質に変えましょう!

3-1: 支出を減らす具体的な家計の見直し方

まずは支出を減らすポイントを明確にすることが重要です。特に、毎月かかる「固定費」を見直すだけで、大きく節約できます!

✅ 固定費を削減する方法

- 通信費:格安SIMに変更(毎月3,000円以上の節約)

- 電気・ガス:最安プランに乗り換える

- 保険料:不要な特約を外し、適切な補償に見直し

✅ 変動費を管理する方法

- 食費:まとめ買い&自炊を増やす

- 娯楽費:無料サービスを活用する(サブスクを厳選)

- 衝動買い:買い物前にリストを作成する

💡 固定費を削るだけで、毎月1万円以上の節約も可能! まずは、削れる支出がないかチェックしてみましょう!

3-2: 貯金成功者が実践する節約術10選

貯金が上手な人は、支出を減らすためにさまざまな節約術を実践しています。ここでは、効果が高い節約方法を10個紹介!

🔹 貯金上手の節約術10選

- 格安SIMに乗り換える(通信費の大幅カット)

- 電気・ガスのプラン見直し(最適な料金プランに変更)

- 食費は1週間単位で予算を決める(買い過ぎ防止)

- ポイントカードを活用(楽天・dポイントなど)

- クレジットカードの特典をフル活用(キャッシュバック)

- サブスクの見直し(不要な契約を解除)

- ふるさと納税を活用(節税&返礼品で食費削減)

- セール品を狙う(買う時期を工夫)

- フリマアプリを活用(不要品を売って収入に)

- 買う前に「本当に必要?」と考える(無駄遣い防止)

💡 これらを実践すれば、年間数十万円の節約も可能! まずは、できることから始めてみましょう!

3-3: 家計簿を使った効果的な節約チェック方法

「節約しよう!」と思っても、支出を把握できていないと、なかなかお金が貯まりません。そこでおすすめなのが、家計簿の活用です!

✅ 家計簿をつけるメリット

- 支出のムダを可視化できる

- 毎月の貯金額をコントロールできる

- 節約の成果がわかり、モチベーションが上がる

✅ おすすめの家計簿アプリ

- マネーフォワード ME(銀行・クレカと連携OK)

- Zaim(レシート撮影で自動入力)

- おカネレコ(シンプルで初心者向け)

💡 アプリを使えば、手間なく支出管理ができる! 家計簿を活用し、ムダな支出を見直しましょう!

賢く貯金を増やすための資産運用入門

「貯金はしているけれど、なかなか増えない…」そんな悩みを抱えていませんか? 実は、貯金だけではお金は大きく増えません。資産運用を上手に活用すれば、貯金を加速させることができます!

特に、**初心者でも始めやすい「安全な資産運用」**を選ぶことが大切です。定期預金やNISA、積立投資など、それぞれの特徴を理解し、自分に合った方法を選ぶことで、リスクを抑えながら貯金を増やせます。

本記事では、貯金を増やす資産運用の基本、定期預金・NISA・積立投資の選び方、初心者向けのおすすめ運用商品を詳しく解説! 少額から始められる方法も紹介するので、資産運用が初めての方でも安心して実践できます。 今日からお金を増やす第一歩を踏み出しましょう!

4-1: 貯金を加速させる安全な資産運用の基本

「投資はリスクが怖い…」と感じる方も多いですが、低リスクの運用方法を選べば、安心して資産を増やすことが可能!

✅ 安全な資産運用のポイント

- 長期運用を前提にする(短期間の利益を狙わない)

- 低コストの商品を選ぶ(手数料が少ないものを選ぶ)

- 分散投資をする(リスクを抑える)

💡 銀行にお金を預けるだけでは増えません! 少額から運用を始めて、資産を増やしていきましょう!

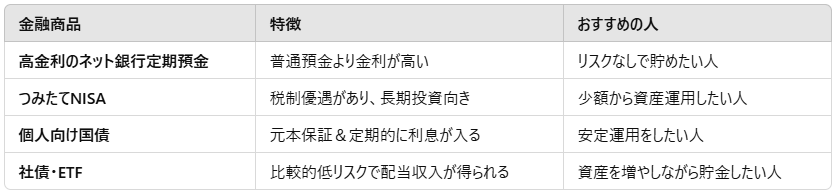

4-2: 定期預金・NISA・積立投資の特徴と選び方

資産運用の方法はいくつかありますが、**初心者におすすめなのは「定期預金」「NISA」「積立投資」**の3つ!

🔹 それぞれの特徴とメリット

💡 自分の目的に合わせて、最適な方法を選びましょう!

4-3: 投資初心者向け!おすすめ運用商品とその注意点

初心者が資産運用を始めるなら、リスクが低く、手間がかからない商品を選ぶのがベスト!

✅ おすすめの投資商品

- つみたてNISA(低コストの投資信託)

- 米国インデックスファンド(S&P500など)

- 高配当株(安定した配当収入を得る)

✅ 投資の注意点

- 短期で利益を狙わない(長期投資が基本)

- 投資額を分散する(リスク管理が大事)

- 無理のない範囲でスタートする(最初は少額でOK)

💡 投資を活用すれば、貯金を加速させることができる! 無理のない範囲で、資産運用を始めてみましょう!

教育費や特別支出への備え方と貯金術

「教育費や急な出費に備えたいけれど、どのくらい貯金すればいいの?」と不安に思うことはありませんか? 計画的に貯金をすることで、将来の大きな支出にも余裕を持って対応できます。

特に、子供の教育費は早めに準備することが重要です。 どのくらいの費用がかかるのかを把握し、無理なく貯める方法を知っておくことで、将来の負担を軽減できます。また、老後資金や急な出費に備えるためには、長期的な貯蓄計画が必要です。

本記事では、教育費の貯金計画、老後資金や特別支出への備え方、非常時用の貯金の作り方を詳しく解説! 貯金の目的ごとに最適な方法を紹介するので、効率よく資産を守る準備を始めましょう。

5-1: 子供の教育費は実際いくら必要?貯金計画例を解説

子供の教育費は、進学先によって大きく異なります。

✅ 教育費の平均額(文部科学省データより)

- 幼稚園(私立):約150万円

- 小学校(私立):約950万円

- 中学・高校(私立):600万~700万円

- 大学(私立文系):400万~500万円

💡 子供が生まれたら、学資保険やジュニアNISAを活用し、計画的に積み立てましょう!

✅ 教育費の貯金計画例

- 毎月1万円×18年 → 約216万円

- 児童手当を貯金(15年間で約200万円)

- ボーナス時に10万円ずつ積立 → 10年で100万円

早めに準備を始めることで、負担を軽減できます!

5-2: 老後資金や急な出費に備える貯蓄の考え方

老後の生活費や、突然の出費に備えるためには、長期的な貯蓄戦略が必要です。

✅ 老後資金の目安(夫婦2人の場合)

- 毎月の生活費:22万円~

- 退職後30年間の生活費:8000万円以上

💡 退職金+年金だけでは不足する可能性があるため、早めに資産形成を始めましょう!

✅ 老後資金の貯め方

- つみたてNISA・iDeCoを活用(税制優遇あり)

- 定期預金+投資信託で分散運用

- 早い段階から貯金の習慣をつける

また、急な医療費や修繕費に備えるため、生活費6か月分を緊急資金として確保しておくのもおすすめです。

5-3: 万一のトラブルでも困らない非常時用貯金の作り方

「突然の病気」「リストラ」「災害」など、予期せぬトラブルに備えた貯金があると安心です。

✅ 非常時貯金の目安

- 最低でも生活費3か月分

- 理想は生活費6か月~1年分

💡 手軽に貯める方法

- 給与の10%を別口座へ自動積立

- ボーナスの50%を貯金に回す

- 現金+流動性の高い資産(普通預金・定期預金)で管理

🚨 非常時貯金は「絶対に手を付けない口座」に入れておくのがポイント!

年代別で考える理想的な貯金戦略と注意点

「自分の年代に合った貯金の仕方がわからない…」と悩んでいませんか? 貯金の戦略は、ライフステージに応じて変えることが大切です。 20代・30代・40代・50代それぞれに適した貯金方法を知ることで、無理なく資産を増やせます。

20代は、まずは貯金習慣を身につけることが重要。 一方、30代・40代は収入が安定してくるため、貯蓄を加速させるテクニックを活用するのがポイントです。そして、50代・60代では、老後に向けた貯金の最終調整が必要になります。

本記事では、年代別の理想的な貯金戦略と注意点を詳しく解説! 今の自分に合った貯金方法を取り入れ、将来に向けた資産形成をスタートしましょう。

6-1: 20代が取り組むべき貯金法と資産形成ステップ

20代は、貯金の習慣をつけることが最優先!

✅ 20代の貯金目安

- 生活費3~6か月分の貯蓄(約50万円)

- つみたてNISA・iDeCoで資産運用を開始

- 無駄な固定費を見直し、支出を抑える

💡 20代のうちに「先取り貯金」を習慣化し、長期的に増やす準備をしよう!

6-2: 30代・40代が実践したい貯蓄加速テクニック

30代・40代は、貯蓄と投資をバランスよく進めるのがポイント!

✅ 30代の貯金戦略

- 年間100万円の貯金を目指す

- 住宅ローン返済+教育資金の準備

- つみたてNISA・iDeCoの運用額を増やす

✅ 40代の貯金戦略

- 老後資金の本格的な積立開始

- 収入が増える時期なので、投資額を増やす

- 副業や資産運用で収入源を増やす

💡 収入が増えた分、支出も増えがちなので、しっかり管理を!

6-3: 50代・60代が貯金で後悔しないためにすること

50代・60代は、資産を守ることが最優先!

✅ 50代の貯金戦略

- 資産の安全性を重視し、リスクの低い運用へシフト

- 住宅ローンを完済し、固定費を下げる

- 年金受給に向けた計画を立てる

✅ 60代の貯金戦略

- 退職金の運用計画をしっかり立てる

- 医療費・介護費の準備を進める

- 年金+貯金を活用しながら、生活費を最適化

💡 50代以降は「お金を増やす」よりも「お金を守る」ことが重要!

さらに貯金スピードを上げるためのテクニック

「もっと早く貯金を増やしたい!」と思っているなら、効率的に貯めるためのテクニックを活用しましょう! ただ節約するだけでなく、賢くお金を増やす工夫を取り入れることで、貯金のスピードを一気に上げることができます。

貯金上手な人は、費用対効果の高い金融商品を活用しています。 また、銀行のキャンペーンを上手に利用したり、クレジットカードのポイントを貯金に回すなどのテクニックも有効です。ちょっとした工夫を積み重ねるだけで、無理なく資産を増やすことができます。

本記事では、貯金スピードを上げるための金融商品の選び方、銀行キャンペーンの活用術、クレジットカードで効率よくポイントを貯める方法を詳しく解説! 今日からできる簡単な工夫で、貯金を加速させましょう!

7-1: 貯金上手が選ぶ費用対効果の高い金融商品とは?

貯金を加速させるには、銀行の普通預金に預けるだけでなく、賢く資産運用を活用するのがポイント!

✅ 貯金スピードを上げるおすすめ金融商品

💡 普通預金に眠らせるより、賢く運用して増やしましょう!

7-2: 貯金箱活用術と銀行キャンペーンの賢い利用法

「小銭貯金」や「銀行のキャンペーン」を活用すれば、手間をかけずに貯金を増やせる!

✅ 貯金箱を活用する方法

- 500円玉貯金:満タンで10万円貯まる!

- つり銭貯金:1日の終わりに財布の小銭を貯金箱へ

- 特定の紙幣貯金:「千円札を見つけたら貯金箱へ」ルールを作る

✅ 銀行キャンペーンを活用する方法

- 新規口座開設キャンペーン:キャッシュバックや高金利が適用されることも

- 給与振込口座を指定:金利優遇やポイント還元がもらえる銀行も

- 定期預金キャンペーン:ボーナス時期に金利アップする銀行が多い

💡 小さな積み重ねが大きな貯金につながります!

7-3: クレジットカード活用で効率よくポイント貯金

クレジットカードの使い方次第で、貯金に回せるお金を増やすことが可能! ポイント還元率の高いカードを選び、生活費の支払いを集約するのがコツです。

✅ ポイント貯金の基本ルール

- ポイント還元率1%以上のカードを選ぶ(楽天カード、三井住友カードなど)

- 生活費の支払いをカード払いに統一

- 貯まったポイントを現金化 or 投資に回す(楽天ポイント→投資信託購入など)

💡 毎月5万円の支払いで、年間6000円相当のポイントが貯まる! ポイントを貯金に回せば、自然とお金が増える仕組みを作れます。

貯金を安全に守るための口座管理と節約小技

「せっかく貯めたお金、ムダな手数料で減らしたくない…」そんな方は、口座管理を見直して、貯金をしっかり守ることが大切です! 意外と見落としがちなのが、ATM手数料や振込手数料。これらの小さな支出を減らすだけでも、貯金の効率は大きく変わります。

また、預貯金口座を整理することで、管理がしやすくなり、お金の流れがスムーズになります。 手数料が安い銀行口座を選び、利便性の高い金融機関を利用すれば、無駄なコストを削減できます。

本記事では、ATM手数料を節約する方法、効率的な口座管理のコツ、手数料が安いおすすめの銀行口座の選び方を解説! 貯金を安全に守るために、今すぐ口座管理を見直してみましょう!

8-1: ATM手数料を徹底的に削減するコツ

ATM手数料は「少額だから」と軽視しがちですが、月に数回の利用で年間1万円以上の損失になることも。

✅ ATM手数料を節約する方法

- ネット銀行を利用(住信SBI・楽天銀行ならATM手数料0円)

- キャッシュレス決済を活用(ATMに行く頻度を減らす)

- コンビニATMを避ける(手数料がかかりやすい)

💡 年間1万円の手数料を節約できれば、その分貯金に回せる!

8-2: 預貯金口座の効率的な管理・整理方法

「貯金用」「生活費用」「投資用」と口座を分けることで、お金の流れを明確にし、無駄遣いを防ぐことが可能!

✅ 口座管理のベストな振り分け方

- 生活費用口座(毎月の固定費支払い用)

- 貯金専用口座(簡単に引き出せないようにする)

- 投資・資産運用口座(証券口座と連携)

💡 口座を分けることで、無駄な支出を抑え、確実に貯金できる!

8-3: 手数料が安いおすすめ口座の選び方と注意点

銀行選びを間違えると、ATM手数料や振込手数料でムダな出費が発生します。

✅ 手数料が安いおすすめ銀行

💡 手数料無料の銀行を選ぶだけで、年間数千円の節約が可能!

貯金計画を継続させるためのモチベーション管理法

「貯金を始めたけれど、なかなか続かない…」と悩んでいませんか? 貯金は継続することが最も大切ですが、モチベーションを維持するのが難しいですよね。 そこで、毎月の目標を明確にし、成果を実感できる仕組みを作ることが重要です!

貯金を習慣化するには、チェックリストを活用して進捗を確認することが効果的。 さらに、目標金額を可視化し、小さな成功を積み重ねることで、貯金のやる気がアップします。楽しく貯めるアイデアを取り入れれば、無理なく続けられるはず!

本記事では、貯金目標のチェック方法、達成感を得られる成果管理の仕組み、楽しみながら続けるコツを詳しく解説! モチベーションを維持しながら、長く貯金を続けるための工夫を学びましょう!

9-1: 毎月の貯金目標チェックリストと評価方法

貯金を続けるには、毎月の目標を明確にし、進捗をチェックすることが重要!

✅ 貯金目標チェックリストの作り方

- 毎月の貯金目標額を設定(例:3万円)

- 固定費の見直しをする(削減できる支出はあるか?)

- 貯金達成率を記録(目標額の〇%達成など)

✅ 貯金の評価方法

- 達成できたら自己褒美を用意する(カフェ・映画など)

- 達成できなかったら原因を分析(使いすぎた理由を考える)

- 1年ごとに総貯金額を振り返る(成長を実感!)

💡 「見える化」することで、貯金を継続しやすくなります!

9-2: 貯金目標達成を実感できる成果管理の仕組み

貯金は「続けること」が大切ですが、途中でモチベーションが下がることも… そんなときは、成果を実感できる仕組みを作るのがおすすめ!

✅ 貯金の成果を実感するための方法

- 貯金専用ノートを作成(毎月の貯金額を記録)

- アプリで貯金の進捗をグラフ化(視覚的に見える化)

- 累計貯金額を紙に書き出して、目に見える場所に貼る

- 「〇万円貯まったら〇〇をする」など小さなご褒美を設定

💡 「これだけ貯まった!」と実感できる仕組みを作れば、貯金が楽しく続く!

9-3: 貯金が楽しく続く、モチベーション維持のアイデア集

「節約ばかりで、貯金が苦痛になってきた…」そんな時は、楽しみながら貯金する工夫を取り入れましょう!

✅ 楽しく貯金を続けるためのアイデア

- ゲーム感覚で貯金する(貯金チャレンジ)

- 例:毎日100円ずつ増やす「365日貯金」

- 友達や家族と一緒に貯金する(競争するのも◎)

- 貯金した分を「見える化」する(透明な貯金箱・アプリ)

- 目標額を達成したら、ご褒美を設定する(旅行・グルメなど)

💡 貯金は義務ではなく、楽しみながらやるのが成功の秘訣!

結論:貯金1000万超えを叶える現実的な計画法

貯金1000万円を達成するには、「計画的な貯金習慣」と「資産運用の工夫」が鍵です。 年代別に適した貯金目標を立て、毎月確実に貯められる仕組みを作ることで、無理なくお金を増やせます。さらに、支出の見直しや節約術を活用することで、収入に関係なく貯金ペースを加速できます。

「貯めるだけ」ではなく、「増やす工夫」も重要。 NISAや積立投資などの資産運用を取り入れれば、貯金を安全に成長させることが可能です。特に、投資初心者向けのローリスク商品を選べば、リスクを抑えながらお金を増やせます。

今日からできることは、まず貯金目標を設定し、固定費の見直しを始めること。 自動積立を活用し、日々の支出を意識するだけでも貯金習慣が身につきます。さらに、家計管理アプリを使うと、無駄遣いを減らしやすくなります。

貯金は「続けること」が最も大切です。 モチベーションを維持するために、小さな成功体験を積み重ね、貯金の楽しさを実感しましょう。計画的な貯金を続ければ、誰でも貯金1000万円を達成できます!

最後まで読んでくださり、ありがとうございました!

コメント