「金融教育って、子どもが学校で受けるものですよね?」

正直、そう思っていた大人の方は少なくないと思います。実は私自身、相談を受ける立場になるまで「大人が学び直す必要性」を強く意識していませんでした。

よくある勘違いですが、日本では金融教育が本格的に制度化されたのはごく最近です。多くの大人が、貯蓄・保険・投資・ローンを「なんとなくの経験値」で判断してきました。その結果、「損をした理由が分からない」「選び直したいけど基準がない」という悩みが生まれています。

実は、金融教育の本質は知識量ではありません。

自分の状況に合った判断軸を持てるかどうか、ここが分かれ道です。

この記事では、制度や正解を押し付けるのではなく、

・なぜ今、大人の学び直しが必要なのか

・学校教育で何が変わり、何が補えないのか

・自分なら何から整理するか

こうした視点で、迷いながら判断できるように整理していきます。

「完璧に理解する」より、「損を避ける判断ができる」状態を目指したい方に向けた内容です。

なぜ今、大人が金融教育を学び直すべきか|日本の現状と「損しない力」

実は、「金融教育って若い世代のためのもの」と考えている人は多いと思います。私も相談を受ける中で、大人が学び直す必要性を実感する場面が本当に増えました。日本では長年、お金の話を学校でも家庭でも深く扱ってこなかった背景があり、その結果として金融知識や判断力が他国に比べて低めという指摘もあります。例えばある調査では、金融教育を受けたと自覚する人がごく少数だったという結果も出ています。

だからこそ、今の社会環境では「なんとなくやってきた家計管理」や「将来の資産形成」の不安を感じやすいのではないでしょうか。実は、学校での教育が変わってきている一方で、社会人として必要な判断力は十分ではないという現実もあります。

この章では、まず日本の金融教育がなぜ遅れてきたと言われるのか、その背景を整理していきます。次に、学び直しによってどんな力が身につくのか、世代ごとにどんな順番で学びを進めると迷いにくいのかを一緒に考えていきましょう。

1-1. 日本の金融教育はなぜ遅れたと言われる?学校・家庭・社会のギャップ

実は、日本で「金融教育が遅れている」と言われる理由は、

誰かが悪いというより、役割分担があいまいだったことにあります。

学校では長い間、

・お金の計算

・勤労の大切さ

といった基礎は学びますが、選び方や比較の仕方までは踏み込みませんでした。

一方、家庭では

・親も体系的に学んでいない

・お金の話をしづらい

という事情が重なり、経験ベースになりがちです。

その結果、社会に出てから

- 保険を勧められるまま加入

- ローンの金利をよく分からず契約

- 投資を「怖い」「怪しい」で判断

こうした状態が生まれやすくなりました。

ここが重要!

日本の金融教育の課題は「知識不足」より、判断基準を学ぶ場が少なかった点にあります。

1-2. 学び直しで得られる3つの成果|家計管理・資産形成・リスク対策

正直、「金融教育を学び直したらお金が増える」と期待するとズレやすいです。

実務で相談を受けていて実感する成果は、もっと現実的です。

学び直しで得られやすい成果は、次の3つです。

- 家計管理が楽になる

使っていいお金・抑える支出の線引きができる - 資産形成で迷いにくくなる

他人の成功談に振り回されにくくなる - トラブル回避力が上がる

契約・詐欺・手数料への警戒が自然にできる

つまり、「何をやるか」より

「やらなくていいことが分かる」のが一番の変化です。

ここが重要!

金融教育の学び直しは、増やす力より、減らさない判断力を作るためのものです。

1-3. 世代別に優先順位が違う|20代・30代・40代以降の学びの順番

よくある勘違いですが、金融教育は「年齢別カリキュラム通り」に進める必要はありません。

実際は、ライフイベントとお金の動きで考える方が現実的です。

目安としては、こんな違いがあります。

- 20代

収支管理・クレカ・少額投資の仕組み理解 - 30代

住宅・保険・教育費を含めた家計設計 - 40代以降

老後資金・運用リスク・資産の守り方

ただし、実務では

「年齢」より

- 固定費が増えてきたか

- 守る資産が出てきたか

この2点で考える方が失敗しにくいです。

つまり、今の自分の状況に合った順番で学ぶことが、遠回りしないコツですね。

金融教育の義務化はいつから?制度・政策の流れと最新動向

実は、金融教育の「義務化」という言葉を聞いても、

大人の多くはピンと来ないと思います。

なぜなら、2010年代までは学校現場でも体系的に扱われてこなかったからです。日本では長年、お金の話は家庭任せ・経験任せになってきました。

ただ、2022年4月から高校で金融教育が必修化され、授業内容の体系化が進んでいます。この背景には、成年年齢の引き下げや複雑化する金融環境への対応といった社会の変化があり、従来の「なんとなく」では対応しづらい現実があります。

また、2024年4月には官民連携で金融経済教育推進機構(J-FLEC)が設立され、学校のみならず大人向けの教育機会も整いつつあります。

とはいえ、現状では制度としての広がりはこれからで、「学校で変わったから大人は安心」というわけではありません。

この章では、制度の流れ・政策の役割分担・今後の推進方向を、「知っておくべきポイント」として整理していきます。

2-1. 2022年度から高校で何が変わった?金融教育の拡充ポイント

実は、2022年度から高校での金融教育が大きく変わっています。

これまで高校では「家庭科の選択授業」レベルだったのが、

体系的なカリキュラムとして進むようになったという点がポイントです。

例えば、授業の中で扱われる内容は次のように整理されています。

- 収支バランスの基本

- 銀行口座の使い方

- クレジットカードやローンの仕組み

- 投資の基礎知識

これまでは先生によって教える範囲がばらつきましたが、

全国で一定の基準が示されたという点が変化です。

ここが重要!

制度として「教える土台」が整ってきたものの、

判断力まで育つかは教え方や補完環境次第ということですね。

2-2. 文部科学省・金融庁・J-FLECの役割|何を提供している?

よくある疑問ですが、

「誰が金融教育を進めているの?」という点です。

実務では、役割を理解しておくと教材や情報選びが迷いにくくなります。

主な役割は次の通りです。

- 文部科学省

学校教育でのカリキュラム策定や教員研修を担当 - 金融庁

国民の金融リテラシー向上に向けた方針策定 - J-FLEC(金融教育推進機構)

学校・社会人向けの教材や講座を提供

つまり、

学校向けの制度設計と、現場で使える教材・支援は別の動きで進んでいるということです。

ここが重要!

単に「義務化された」と覚えるより、

どの情報源を参考にすればいいかが判断しやすくなります。

2-3. 今後の推進はどうなる?学校→社会人教育へ広がる可能性

正直、現時点で社会人全般に標準化された義務化の仕組みはありません。

ただ、動き自体は確実に出ています。実務で感じるのは次の流れです。

学校 → 企業内教育 → 地域イベント → 個人学習

こうした順序で広がる可能性が高いということです。

背景には、

- 成年年齢の引き下げ

- キャッシュレス・投資環境の複雑化

- 高齢者の詐欺被害増加

など、大人も判断力を求められる社会環境の変化があります。

だからこそ、学び直しは「学校の義務化」とは別次元で進めていく必要があります。

ここが重要!

教育の制度だけ待つのではなく、

自分の学びを意識的に設計することが先に進むコツです。

学校の金融教育は何を学ぶ?小学校〜高校の到達目標を整理

正直、「学校で金融教育をやっている」と聞いても、

実際に何をどこまで学んでいるのか分からないという方は多いと思います。

相談現場でも、「子どもが投資を習っているらしいけど、本当?」「親は何を補えばいいの?」という声をよく聞きます。

実は、日本の学校金融教育は、学年ごとに役割がかなり分かれています。

小学校ではお金の使い方や貯め方といった生活に近いテーマが中心で、

中学校になると契約やキャッシュレス、トラブル回避といった現実的な内容が増えてきます。

そして高校でようやく、資産形成や保険、ローンといった大人に直結するテーマに触れる流れです。

ただし、ここでよくある勘違いがあります。

学校だけで「使える判断力」まで身につくわけではない、という点です。

この章では、各段階の到達目標を整理しつつ、

「学校で学ぶこと」「家庭や大人が補うべきこと」を切り分けて考えていきます。

3-1. 小学校|買い物・お金的感覚の土台づくり

実は、小学校での金融教育は、

数字の計算よりも“感覚の基礎づくり”が中心です。

ここで扱われるのは次のようなテーマです。

- おこづかいの扱い方

- 買い物ごっこでのやり取り

- 欲しいものと予算のバランス

この段階で重視されるのは、

お金を使う・残すという体験による感覚の形成です。

いきなり難しい知識を詰め込むより、

まずは“お金のやり取りに慣れる”ことがねらいです。

ここが重要!

小学校の金融教育は、

判断の基礎を作る土台づくりという位置づけなんですね。

3-2. 中学校|契約・キャッシュレス・トラブル回避の基礎

中学校になると、

少し「現実的な判断」がテーマになります。

なぜかというと、スマホやネットの利用が増え、

お金を使う機会が増えるからです。

扱われるテーマは次の通り。

- 契約って何?という仕組み

- キャッシュレス決済の良し悪し

- トラブル回避の基礎(詐欺・返金対応など)

この段階では、

正しい判断が何かを知る基礎を学ぶという感覚です。

ここが重要!

ただルールを覚えるのではなく、

トラブルを避けるための視点を身につけることがねらいです。

3-3. 高校|資産形成・保険・ローンを「自分ごと」で学ぶポイント

高校では、ようやく

大人に関係するお金の判断が中心になります。

この段階で扱われる領域は次のようなものです。

- 資産形成の基本

- 保険の仕組み

- ローンや金利の考え方

ただし、実務で相談を見ると、

高校で学ぶ内容だけで判断力が完成するわけではありません。

実は、自分の生活状況でどう使うかの視点がセットでないと、

知識だけでは曖昧になりがちです。

そこで、目安として考えてほしいのは次の3つ。

- 自分の家計と照らす

- 将来の支出をイメージする

- 何が自分の判断基準になるか考える

つまり、

知識のインプットだけではなく、

自分のライフプランにどう結びつけるかがカギです。

家庭と大人のための学び直しメソッド|最短で身につく進め方

実は、「金融教育を学び直したい」と思った時点で、

多くの人が最初の選択でつまずきます。

家計簿から始めるべきか、投資の勉強をすべきか、

それともセミナーや動画を見るべきか。正直、情報が多すぎますよね。

相談を受けていて感じるのは、

知識が足りないというより、順番を間違えているケースが多いということです。

いきなり高度な教材に手を出して挫折したり、

子どもへの説明と自分の理解が噛み合わず、家庭内で混乱することも珍しくありません。

実は、学び直しには「最低限やること」と「後回しでいいこと」があります。

家庭で整える家計管理、社会人としての情報の選び方、

そして無理なく続けるための習慣化。

この章では、短期間で判断力を身につけるための現実的な進め方を整理していきます。

4-1. 家庭でできる最低限|家計管理・予算作成・子どもへの伝え方

実は、家庭での学び直しで一番迷うのが「どこまでやるべき?」という点。

私の現場でも、やりすぎて疲れてしまうケースがよくあります。

まずは最低限の3つだけ押さえてみましょう。

- 家計の大まかな流れを知る

→ 収入と支出のざっくり把握 - 予算を立てること

→ 何にいくら使うか線引きする - 子どもと「お金の話をする習慣」づくり

→ 小さな買い物から判断を一緒に考える

ここでポイントなのは、完璧さは求めないことです。

むしろ、続けられる仕組みの方が重視されます。

ここが重要!

家庭でできる最低限は、「大きな失敗を避ける判断ができる状態」を作ることです。

4-2. 社会人・保護者向け|セミナー・動画・教材の選び方(失敗しない基準)

正直、情報が多すぎて、どれを見れば良いか分からないというのが実務の現場でのリアルな声です。

実は、無料教材だけで十分な基礎が身につく場合もありますし、

有料セミナーが役に立つ人もいます。

失敗しない選び方のチェックポイントは次の通りです。

- 情報源が信用できるか

→ 公式機関や長年の実務実績があるか - 自分の現状に合っているか

→ 初心者向け/中級向けか - 継続しやすい形式か

→ 動画・テキスト・ワーク形式など

つまり、「人気だから良い」ではなく、

自分が理解しやすいかどうかで選ぶ方が迷いを減らせます。

ここが重要!

教材選びは、自分のペースに合うかどうかを一番の判断基準にすることです。

4-3. アプリ・イベント・地域活動で習慣化|学習機会の作り方

続けられない理由は、ほとんどの場合「仕組みがない」です。

いきなり1冊の本を読み切るよりも、

日常のルーティンに組み込む方が現実的なんです。

例えば、次のような方法があります。

- 家計簿アプリで毎日入力

- 地域の講座やイベントに参加

- 週に1回、家族でお金の振り返り

スマホアプリは通知でリマインドできるので、

「忘れてしまう」を防ぐ効果があります。

イベントや地域活動は、第三者と一緒に学ぶことで継続しやすくなるという特徴があります。

ここが重要!

学び直しは、日常の行動に組み込むことで習慣化しやすくなります。

家計管理の基本|固定費・貯蓄率・生活防衛資金を整える

正直、「家計管理が大事なのは分かっているけど、どこから手をつければいいか分からない」という声はとても多いです。

家計簿をつけようとして挫折したり、節約を意識しすぎて疲れてしまったり。実は、やり方そのものより順番の問題で止まっているケースがほとんどです。

よくある勘違いですが、家計管理は細かく記録することが目的ではありません。

お金の流れを大まかにつかみ、判断できる状態を作ることが本来の狙いです。そのためには、固定費の整理、無理のない貯蓄率、そして万一に備える生活防衛資金をセットで考える必要があります。

この章では、続かない家計簿を前提にした「最小限の見える化」から、

優先度の高い固定費の見直し、生活防衛資金の現実的な目安まで、

迷わず判断するための土台作りを整理していきます。

5-1. まずやるのは「見える化」|家計簿が続かない人の最小ルール

実は、「家計簿は続かないから意味がない」と言う人が多いです。

でも、続かないのは仕組みが悪いだけで、目的を変えるだけで続くようになることもあります。

まず押さえたいのは次の3つ。

- 毎日の支出を大雑把に記録

- 予算カテゴリは3〜5個だけ

- 週末に振り返る時間を決める

たとえば、

「食費」「固定費」「その他」

というくらい大まかでも十分です。

ここが重要!

家計簿は細かさより、

自分の判断につながる情報が得られる状態を作ることが目的です。

5-2. 固定費の見直しが最優先|通信費・保険・サブスクのチェック項目

正直、家計管理で一番効果が出やすいのは「固定費の見直し」です。

固定費は毎月同じ支出なので、減らすと即効性のある余裕が生まれやすいんです。

主なチェック項目は次の通り。

- 通信費(スマホ・ネット)

- 保険料(不要な保障の削減)

- サブスク(使っていないサービス)

ここでよくある勘違いですが、

「安ければいい」というわけではありません。

自分の生活スタイルで必要なサービスかどうかで判断する方が後悔しません。

ここが重要!

固定費見直しは、

コストの削減ではなく、生活の優先順位を見直すプロセスです。

5-3. 生活防衛資金はいくら必要?目安と作り方(初心者向け)

生活防衛資金とは、

収入が止まった時に生活を支えるお金のことです。

私の相談現場でも、「いざという時のお金がない」という人は少なくありません。

目安としてよく言われるのは、

- 生活費の3〜6ヶ月分

ですが、正直これは人によって変わります。

例えば、収入の安定度、家族構成、住宅ローンの有無などで大きく違います。

作り方のステップは次の通り。

- 毎月の生活費を把握

- まずは1ヶ月分を目標に積み立て

- 少しずつ3〜6ヶ月分へ伸ばす

ここが重要!

生活防衛資金は、

無理なく積み上げていける計画を立てることが長続きのコツです。

貯蓄から資産運用へ|リスク・リターン・仕組みをやさしく理解

「投資は怖い」「損をしそうで手が出ない」

正直、ここで足が止まる方はとても多いです。相談を受けていても、

貯蓄まではできているけれど、その先に進めないというケースは珍しくありません。

よくある勘違いですが、リスク=危険という意味ではありません。

実はリスクとは「値段が上下する幅」のことで、

どう向き合うかで結果は大きく変わります。

問題なのは、仕組みを理解しないまま始めてしまうことです。

投資信託・株・債券といった言葉も、

一度に理解しようとすると混乱しがちですよね。

この章では、貯蓄と投資の違いを整理しながら、判断に必要な最低限の考え方を確認していきます。

また、実務でよく見る失敗パターン――

手数料の見落とし、短期売買、情報に振り回される状態――を先に整理します。

「増やす前に、減らさない判断」を身につけるための章です。

6-1. リスク=危険ではない|価格変動と時間分散の考え方

実は、多くの人が「リスク=危険」と考えてしまいがちです。

でもこれは誤解です。ここでのリスクとは、

値段が一時的に変動する可能性のことを言います。

例えば、株価が1日で上下するのはリスクです。

でも、時間をかけて持ち続けることでブレ幅が平均化しやすいという傾向があります。

これを「時間分散」と言います。

このように、

- 一時的な値動き=リスク

- 長期で見ること=リスクを小さくする方法

と考えると、投資への見え方は変わります。

ここが重要!

リスクは「危険」ではなく、

価格変動との付き合い方を学ぶ視点なんですね。

6-2. 投資信託・株・債券の違い|初心者が迷わない整理法

投資商品を前にして悩むポイントは、

「どれを選べばいいの?」ということですよね。

結論から言うと、初心者が迷わないためには、

仕組みの違いを押さえることが先です。

- 投資信託

複数の資産に分散して投資する商品

→ 比較的リスクが抑えられる - 株式

特定企業のオーナーになる仕組み

→ リターンも大きいが変動が大きい - 債券

国や企業にお金を貸す形

→ 安定しやすいがリターンは控えめ

つまり、

分散・変動・収益の性質の違いを知ることで、

自分の目的に合った選び方が見えてきます。

ここが重要!

迷った時は、

「何を重視したいか?」で選ぶと判断がラクになります。

6-3. 失敗パターンを先に潰す|手数料・短期売買・情報過多の落とし穴

資産運用でよくある失敗ポイントは、

知識不足ではなく“判断ミス”が多いという点です。

たとえば次のようなものがあります。

- 手数料の高さに気づかず利益を圧迫

- 短期売買にこだわって損切りを繰り返す

- 情報が多すぎて判断がブレる

実務でも、「手数料を見落していた」という相談は多いです。

また、SNSで見かける成功例に振り回されて、

自分の投資目的を見失うケースもよくあります。

ここが重要!

情報を“追いかける”のではなく、

自分なりの基準で判断する習慣を先に作ることです。

金融商品の選び方とトラブル回避|銀行・ローン・保険・クレカ

正直、金融商品で悩んでいる人ほど「もう選びたくない」と感じています。

ローン、保険、クレジットカード。

どれも生活に欠かせない一方で、仕組みが分かりにくく、

一度決めたら見直さないまま放置されがちです。

よくある勘違いですが、問題は商品そのものより、

判断基準がないまま選んでしまうことにあります。

固定か変動か、保険は入るか減らすか、カードは何枚まで持つか。

これらは正解が一つではなく、状況によって変わります。

実務で相談を受けていると、

金利の違いを理解していなかった、

保障内容を把握していなかった、

リボ払いや延滞のリスクを軽く見ていた、

こうした小さな見落としが後から大きな負担になるケースが目立ちます。

この章では、金融商品を「選ばされる側」から「判断できる側」に回るための視点を整理していきます。

7-1. ローンと金利の基本|固定・変動・借り換えの判断軸

ローンを考える時、最初に出てくるのが「金利って何?」という疑問です。

よくある勘違いですが、金利は単なる数字ではありません。

支払総額や返済計画に直結する判断軸です。

ローンを選ぶ時に押さえたいポイントは次の通り。

- 固定金利

→ 毎月の返済額が変わらない安心感 - 変動金利

→ 市場によって返済額が増減する可能性 - 借り換えの判断

→ 金利差だけでなく、手数料も含めて比較する

実務でも、「変動金利の仕組みを理解していなかった」という相談は多いです。

金利が安いからと飛びつく前に、

返済期間や総額で比較する視点を持つと迷いが減ります。

ここが重要!

金利は「安い=良い」という単純な判断ではなく、

返済のリスクとライフプランで照らす判断軸で考えることです。

7-2. 保険の最適化|必要保障と家計負担のバランス(見直しの順番)

正直、保険は複雑で迷いがちなカテゴリーです。

よくある相談は「何に入ればいいか分からない」というもの。

実務で感じるのは、優先順位を間違えてしまっているケースが多い点です。

保険の見直しは次の順番で考えると迷いにくいです。

- いまの家計を把握する

→ 余裕があるかの視点 - 保障が明確なものから考える

→ 医療・死亡・就業不能など分けて比較 - 重複や不要な保障を削る

→ 同じリスクを2重にカバーしていないか

つまり、

「とりあえず人気だから入る」ではなく、

自分の生活状況で必要な保障を順番に整理する視点が役立ちます。

ここが重要!

保険は掛け捨て・貯蓄型など種類で迷う前に、

保障内容を生活シーンで具体的にイメージすることです。

7-3. クレジットカード管理術|不正利用・リボ・延滞を防ぐ設定

クレジットカードは便利ですが、

管理が曖昧だと負担が増えるのも事実です。

私の相談現場でも、次のような悩みがよく出ます。

- 不正利用に気づかなかった

- リボ払いで利息が膨らんだ

- 延滞で信用情報に傷がついた

これらを防ぐためのポイントは次の通りです。

- 利用通知の設定

→ すぐに支払い内容を確認できる - リボ・分割の使い方をルール化

→ 必要な場面だけに限定 - 自動引き落としのチェック

→ 残高不足にならないよう管理

ここが重要!

カードは使う前に設定とルールを決めることで、

後から大きな負担になりにくくなります。

子どもを守る金融リテラシー|詐欺・悪質商法・契約トラブル対策

正直、「うちの子に限って大丈夫」と思っている間に、

トラブルはスマホの中から入ってくることが増えています。

SNS、オンラインゲーム、副業広告、投資話。

大人でも判断が難しい情報に、子どもが日常的に触れているのが今の環境です。

よくある勘違いですが、

「危ないから使わせない」「細かく管理すれば防げる」だけでは限界があります。

実務で相談を受けていて感じるのは、

トラブルの多くが“知らないまま契約していた”ことから始まっているという点です。

特に最近は、サブスク課金や分割払い、

一見すると分かりにくい契約形態が増えています。

親が把握しきれず、後から請求で気づくケースも少なくありません。

この章では、詐欺や悪質商法の具体例を整理しつつ、

子ども自身が判断できる力をどう育てるかという視点で、

家庭でできる現実的な対策を考えていきます。

8-1. よくある詐欺の手口と防止策|SNS・投資・副業・ロマンス詐欺

正直、子どもが巻き込まれる詐欺は、

「ネット上だけの話」に見えてしまいがちです。

でも、実際はSNSの広告や副業の誘いなど、日常的なコミュニケーションの中に潜んでいます。

よくある手口は次の通りです。

- SNSでの「稼げる系」の勧誘

- 投資の儲け話だけを強調する広告

- 「いいね」で近づくロマンス詐欺

- 無料と言いながら課金に誘導するリンク

これらに共通するのは、

焦らせる・楽に稼げると思わせる心理を使う点です。

判断力を育てるには、

「なぜこれが怪しいか」を一緒に考える習慣が役に立ちます。

ここが重要!

詐欺対策は、「危ないから近づけない」ではなく、

判断の基準を育てるコミュニケーションが核心です。

8-2. 保護者が押さえるべき契約管理|スマホ課金・サブスク・分割払い

よくある相談で、「知らない間に課金されて高額請求が来た」という話があります。

実は、スマホアプリやサブスクサービスは、契約の仕組みが分からないと気づきにくいんです。

保護者が押さえるべきポイントは次の通りです。

- スマホ課金の承認設定

→ パスワードや指紋認証の設定を必ず確認 - サブスクの自動更新

→ 解約方法や料金発生日の把握 - 分割払いの利息や手数料

→ 支払い総額まで考える

これらは「契約」という行為なので、

同意した瞬間に法的な責任が発生します。

だからこそ、保護者が契約の仕組みを一緒に教えることが、

トラブル回避につながります。

ここが重要!

契約は「同意する前に仕組みを確認する」という習慣が、

判断力を育てる第一歩です。

8-3. 判断力を育てる家庭ルール|おこづかい・買い物・話し合いのコツ

実務で相談を受ける中でよく聞くのが、

「お金の話し合いがしにくい」という悩みです。

でも、判断力は言葉で説明するだけでは育ちません。

日常のルールづくりが一番近道です。

家庭で使えるルール例は次の通り。

- 毎週のおこづかいルールを一緒に決める

- 買い物前に「これは必要か」を話し合う

- 買った後に振り返る時間を設ける

こうした習慣は、

「どういう基準で選ぶのか」を自然に考える場になります。

判断力は、経験と振り返りを積み重ねることで育っていきます。

ここが重要!

家庭ルールは、正解を教えるのではなく、

自分で考える基準を作る場として使うと効果的です。

今すぐ始める|大人の金融教育ロードマップとリソース集(チェックリスト付き)

ここまで読んで、「考え方は分かった。でも結局、何から始めればいいの?」

そう感じている方は多いと思います。正直、金融教育はやろうと思っても先延ばしになりやすい分野です。忙しい日常の中で、勉強の時間をどう作るかが最初の壁になります。

実は、続く人と続かない人の違いは、意欲ではありません。

最初から完璧を目指すか、小さく始めるか。この差が大きいです。

いきなり資格や高額セミナーに手を出して挫折するケースは、相談現場でもよく見かけます。

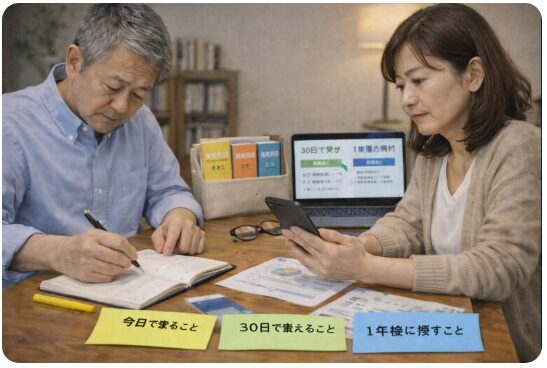

この章では、「今日できること」「30日で整えること」「1年後に残すこと」を分けて整理します。

無料で使える教材の探し方、スキルとして残す方法、無理なく続ける仕組みづくり。

行動に落とし込むための現実的なロードマップを確認していきましょう。

9-1. 今日からできる学習チェックリスト|資料・テキスト・無料教材の探し方

正直、最初の一歩でつまずく原因は、「何から始めるか分からない」です。

そこで、まずはほんの少しの行動から始めるチェックリストを提示します。

- 家計簿アプリを入れる

- 週1回、支出の振り返り時間を作る

- 信頼できる入門動画を1本見る

- 学校の金融教育資料を一つダウンロード

教材選びのコツは、

公式団体や長年の実務経験がある講師のものを優先することです。

無料教材でも、基礎を押さえるには十分なものが増えています。

ここが重要!

最初は「完璧に理解する」より、

小さな行動を積み重ねることが習慣化の鍵です。

9-2. 資格・認定・セミナーでスキル化|職場や企業プログラムの活用法

実務の視点で言うと、学びをスキルとして身につけたい場合、

資格やセミナーの活用が近道になることがあります。

ただし、闇雲に取ると時間と費用だけがかかることも…。

判断に使える基準は次の通りです。

- 日本FP協会などの公的な認定資格

- 企業内研修プログラムの活用

- 中立的なセミナー(特定の商品を売らないもの)

こうした学び方は、

スキルとして使える形で知識を定着させやすいメリットがあります。

ここが重要!

資格は目的ではなく、

自分の判断基準を言語化する道具として使う視点が役立ちます。

9-3. 継続の仕組みと評価|30日→90日→1年の学習計画テンプレ

正直、金融教育は短期間で終わるものではありません。

ただ、計画を立てると迷いが減り、

行動に落とし込みやすくなります。

そこで、目安となるプランを提示します。

30日プラン(基礎理解)

- 家計管理の基本を実践

- 主要金融用語を整理

90日プラン(判断力強化)

- 投資・保険・ローンの比較学習

- 家族でお金の話し合い

1年プラン(定着と評価)

- 生活防衛資金の積み上げ

- 運用実践と振り返り

このように段階的に進めると、

「何をやればいい?」という迷いが減ります。

ここが重要!

ゴールは完璧ではなく、

自分で判断して選べる状態に近づくことです。

結論

ここまで見てきて、実は「金融教育=知識を増やすこと」ではない、という点に気づいた方も多いと思います。

正直、制度や商品を完璧に理解する必要はありません。大切なのは、損をしやすい判断を避けられる状態に近づくことです。

よくある勘違いですが、学校教育が変わったからといって、大人の不安が自然に消えるわけではありません。

家計管理、資産運用、金融商品、子どものお金のトラブル。

どれも「自分の状況でどう考えるか」という視点がなければ、選択を誤りやすい分野です。

もし私が今から学び直すなら、

①家計の見える化 → ②固定費と防衛資金 → ③仕組みを理解した上での運用

この順番を崩しません。流行や他人の成功例より、自分の判断基準を先に作るからです。

今日からできることは難しくありません。

家計の全体像を1枚で把握する、不要な支出を1つ見直す、信頼できる無料教材を1つ選ぶ。

小さな一歩でも、判断力は確実に積み上がります。

最後まで読んでくださり、ありがとうございました。

コメント