住宅ローン選びで「フラット35」を検討する人は多いですよね。実は、フラット35は全期間固定金利で返済額が変わらない安心感があり、将来のライフプランを立てやすいのが最大の魅力です。特に、変動金利と迷っている方や、長期的に安定した返済を望む方に選ばれています。

ただし、利用には年収や返済比率、物件条件といった審査ポイントがあり、必要書類や申込の流れを事前に把握しておくことが大切です。また、頭金や諸費用の準備、さらに住宅ローン控除との組み合わせまで考えると、総返済額を大きく節約できます。

この記事では、フラット35の仕組みから審査の流れ、必要書類、シミュレーションの方法までを徹底解説。初心者でも分かりやすく、スマホからでもストレスなく読める構成でまとめています。

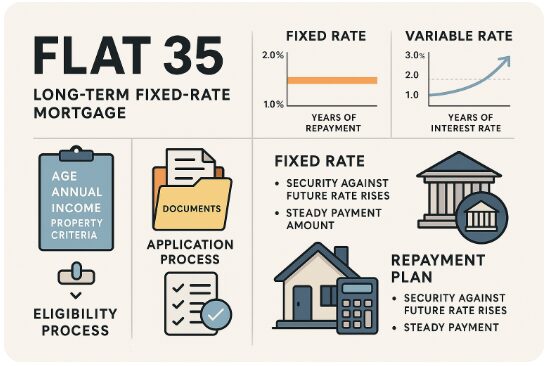

フラット35とは?長期固定金利の基本【全期間固定/金利/メリット】

フラット35は、全期間固定金利の住宅ローンとして多くの人に選ばれています。返済中に金利が変わらないため、長期にわたって返済額が一定なのが最大のメリットです。これにより「将来の金利上昇が不安…」という心配をせずに、安定した資金計画を立てることができます。

さらに、フラット35は民間金融機関と住宅金融支援機構が提携して提供しているため、安心感のある制度設計がされています。勤続年数や収入条件が厳しいと感じる人でも、比較的利用しやすいのも特徴です。

この記事では、フラット35の基本的な仕組みや利用条件、返済方式の違いを分かりやすく解説します。固定金利の安心感を得たい人にとって、フラット35がどんな選択肢になるのかを一緒に見ていきましょう。

1-1: フラット35の概要とメリット【固定金利/返済額が変わらない/安心】

実は、フラット35の一番の特徴は「借入期間中ずっと金利が変わらない」という安心感なんです。変動金利型のローンと違い、将来の金利上昇リスクを気にせず返済計画を立てられます。

フラット35のメリット:

- 全期間固定金利で返済額が一定

- 金利が上昇しても返済額が変わらない

- 繰上返済の手数料が無料の金融機関が多い

ここが重要! 金利が読みにくい時代に「安心して返済を続けたい人」には、フラット35は非常に心強い選択肢です。

1-2: 利用条件・審査のポイント【年収/返済比率/勤続年数/物件要件】

フラット35は誰でも利用できるわけではなく、いくつかの条件があります。特に年収に対する返済比率や物件要件は審査でしっかりチェックされます。

審査の主なポイント:

- 返済比率:年収400万円未満は30%以内、400万円以上は35%以内

- 勤続年数や職業:安定性が求められる

- 物件条件:耐震性や省エネ基準を満たすこと

ここが重要! フラット35は「人」だけでなく「物件」も審査対象になるため、購入前に要件を満たしているか確認しておくことが大切です。

1-3: 金利と返済方式の仕組み【元利均等・元金均等/ボーナス併用/手数料】

フラット35には返済方法があり、選び方によって返済総額や負担の感じ方が変わります。

返済方式の違い:

- 元利均等返済:毎月の返済額が一定で家計管理がしやすい

- 元金均等返済:最初は返済額が多いが、徐々に軽くなる

- ボーナス併用返済:ボーナス時にまとめて返済可能

また、金融機関によっては融資手数料が「定率型」か「定額型」で異なります。

ここが重要! 長期的な返済計画を考えると、「どの方式が自分に合うか」をシミュレーションして選ぶことが失敗しないコツです。

フラット35と他ローンの比較【固定金利vs変動金利/金利推移/借り換え】

住宅ローンを選ぶときに必ず気になるのが、固定金利と変動金利のどちらを選ぶべきかという点ですよね。フラット35は全期間固定の安心感が特徴ですが、一方で変動金利型ローンは低金利から始められるメリットがあります。ただし、将来的な金利上昇リスクをどう考えるかで判断は大きく変わります。

また、金融機関によって金利水準や手数料、保証料などの諸費用の総額が異なるため、単純に金利だけを比較して決めるのは危険です。ネット銀行やメガバンク、ろうきんの特徴を整理しておくと、自分に合った選択がしやすくなります。

さらに、「借り換え」を視野に入れることも重要です。金利差や残高、返済期間によっては大きな節約効果が得られるケースもあります。この記事では、固定vs変動の違い・金利と諸費用の比較・借り換えの判断基準を分かりやすく解説します。

2-1. 固定金利と変動金利の違い【5年ルール・125%ルール/金利変動リスク】

実は、住宅ローンの大きな分かれ道が「固定金利」か「変動金利」かなんです。

フラット35は全期間固定金利なので、返済額がずっと変わらず安心。一方、変動金利は低金利で始められますが、将来的な金利上昇リスクがあります。

固定金利と変動金利の違い:

- 固定金利:返済額が一定でライフプランを立てやすい

- 変動金利:当初は低金利だが、上昇すれば返済負担が増える

- 変動金利には「5年ルール」「125%ルール」という制限あり

ここが重要! 「安定」を優先するなら固定、「低コスト」を狙うなら変動と考えるのが基本です。

2-2. 金利・諸費用を比較【ネット銀行/ろうきん/メガバンク/融資手数料相場】

住宅ローンは金利だけでなく、手数料や保証料でも大きな差が出ます。ネット銀行は手数料が安めで金利も低い傾向。ろうきんは地域密着型で安心感があり、メガバンクは幅広い商品と信頼感があります。

比較のポイント:

- ネット銀行:低金利&手数料が安い

- ろうきん:地域での利用者サポートが強い

- メガバンク:選択肢が豊富で安心感あり

- 融資手数料:定額型 or 定率型で数十万円差が出ることも

ここが重要! 金利差だけでなく、総支払額をシミュレーションして比較することが必須です。

2-3. 借り換えの判断基準【金利差/残高・残期間/借り換えシミュレーション】

「今の住宅ローンから借り換えた方が得なの?」と迷う人も多いですよね。借り換えは金利差・残高・残り期間の3点が判断基準になります。

借り換えチェックの目安:

- 金利差が0.5%以上ある

- 残高が1,000万円以上ある

- 残期間が10年以上ある

これらを満たす場合、シミュレーションすると数百万円単位で支払額が減るケースもあります。

ここが重要! 借り換えは「手数料も含めてシミュレーション」することが成功のカギです。

住宅ローンシミュレーションの重要性【返済額/残高/繰り上げ返済】

住宅ローンを検討する際に欠かせないのが、シミュレーションによる返済額の確認です。年収に対してどのくらい借り入れできるのか、返済比率は無理のない範囲かを事前に把握しておけば、購入後の家計への負担を大きく減らせます。

特にフラット35のように長期固定型ローンを利用する場合、返済額が一定でシミュレーションがしやすいという特徴があります。ただし、元利均等・元金均等の違いや、35年ローンと40年ローンの比較など、条件を少し変えるだけで返済総額が大きく変わるのも事実です。

さらに、繰り上げ返済を組み込んだ試算を行うことで、完済時期を早めたり、総支払利息を減らせる効果を具体的に確認できます。この記事では、返済シミュレーションの正しい使い方や、プランの選び方、実際のフラット35を使った事例計算までわかりやすく解説していきます。

3-1. 返済シミュレーションの使い方【年収別/返済比率/いくら借りれる】

住宅ローンを組む前に必須なのが返済シミュレーションです。

「年収の何倍まで借りられるか」「毎月の返済はいくらが安全か」を数値で確認できます。

チェックポイント:

- 年収400万円 → 安全圏は月返済10万円前後

- 返済比率は年収の30〜35%以内が目安

- 無理のない返済計画が審査にもプラスに働く

ここが重要! 事前に「借りられる額」と「返せる額」の両方を試算しておくと安心です。

3-2. 返済プランの選び方【元利均等・元金均等/35年・40年の年数検討】

ローンの返済プランには複数のパターンがあり、どれを選ぶかで総支払額が大きく変わります。

返済プランの例:

- 元利均等返済:毎月の返済が一定で家計管理がラク

- 元金均等返済:元金を早く減らせるが、初期の返済額が高い

- 借入期間35年 vs 40年:返済額は軽くなるが、利息総額は増える

ここが重要! 「毎月の負担」と「総支払額」のバランスを意識してプランを選びましょう。

3-3. フラット35の事例計算【繰り上げ返済/完済時期/総支払利息の比較】

実際にシミュレーションしてみると、繰り上げ返済の効果がよく分かります。

例えば、35年ローンを5年早く完済できれば、数百万円の利息削減につながります。

事例のポイント:

- 毎月2万円の繰上返済 → 数百万円の利息軽減

- ボーナス併用返済 → 短期間で残高を減らせる

- 完済時期を早めれば老後資金の準備もスムーズ

ここが重要! フラット35は固定金利で安定している分、繰上返済で積極的に利息削減を狙う戦略が有効です。

申込手続きと流れ【事前審査/本審査/必要書類/つなぎ融資】

住宅ローンの利用を検討するときに欠かせないのが、申込手続きの流れを正しく理解することです。フラット35を利用する場合でも、金融機関ごとに必要書類や審査基準に細かな違いがあるため、事前に準備しておくことがスムーズな審査通過のカギとなります。

まず、源泉徴収票・住民票・残高証明書といった必要書類を揃えることからスタートします。その後は、事前審査を経て本審査に進み、契約・融資実行までの流れを踏むことになります。特に、事前審査での確認ポイントや通りやすい銀行の傾向を知っておくと安心です。

さらに、契約時には電子契約の活用や、土地先行融資・親子リレーローンといった特別なケースも発生します。この記事では、申込から融資実行までのスケジュールを具体的に解説し、初めての住宅ローン手続きでも迷わないための実践的なポイントを紹介していきます。

4-1. 必要書類と申込方法【源泉徴収票/住民票/残高証明/見積もり】

住宅ローンを申し込むときに「どんな書類が必要?」と不安になりますよね。

フラット35では、安定収入を確認できる書類と物件に関する資料が必須です。

主な必要書類:

- 源泉徴収票や確定申告書(年収確認)

- 住民票(住所確認)

- 残高証明書(他ローンがある場合)

- 物件の売買契約書や見積もり

申し込みは銀行窓口・ネット銀行・仲介会社を通じて行えます。

ここが重要! 書類の不備は審査落ちの原因になるため、早めに準備してチェックしておくことが大切です。

4-2. 事前審査~本審査の流れ【通りやすい銀行の傾向/注意点】

「審査ってどんな順番で進むの?」と気になる方も多いでしょう。

流れはシンプルで、事前審査 → 本審査 → 契約 → 融資実行というステップです。

流れのポイント:

- 事前審査(簡易チェック、数日で結果)

- 本審査(詳細確認、1〜2週間ほど)

- 契約手続き(電子契約にも対応)

- 融資実行(物件引き渡しに合わせて)

通りやすい傾向があるのは、安定収入がある勤続年数3年以上の人や、返済比率が年収の30%以内の人です。

ここが重要! 事前審査に落ちても別の銀行で通ることもあるので、1社だけに絞らず複数で比較しましょう。

4-3. 契約・実行までのスケジュール【電子契約/土地先行/親子リレーローン】

「申し込みから実行までどれくらいかかる?」という疑問もありますよね。

一般的には、1カ月〜1.5カ月ほどが目安です。

具体的な流れ:

- 申込から審査:2〜3週間

- 契約〜融資実行:1〜2週間

- 合計で1カ月以上かかるケースが多い

最近は電子契約の導入で手続きがスムーズに。土地先行購入や親子リレーローンを利用する場合は、さらに事前の計画が重要です。

ここが重要! 契約スケジュールは物件の引き渡しに直結するので、不動産会社と金融機関のスケジュール調整が必須です。

フラット35の注意点とコスト【金利引下げ/団信/見直し】

住宅ローンとして人気のフラット35ですが、長期固定金利という安心感がある一方で、契約時や利用中に注意すべきコストや条件があります。特に金利引下げ制度や団信(団体信用生命保険)、契約後の返済プラン変更は、総支払額に大きな影響を与えるため理解が欠かせません。

例えば、省エネ基準を満たした住宅なら一定期間の金利優遇制度が利用でき、利息負担を軽減できます。また、団信は加入するタイプによって保険料が変わり、三大疾病やがん団信を選ぶと安心度は高まりますが、その分コストも上がります。

さらに契約後でも、繰り上げ返済や返済方式の変更など、ライフプランに合わせた見直しの工夫が可能です。本章では、フラット35の「見落としやすいコスト」と「契約後の賢い見直し方法」をわかりやすく解説していきます。

5-1. 金利引下げの条件と期間【省エネ住宅/技術基準/割引】

実はフラット35にも「金利が下がる制度」があるんです。

省エネ住宅や子育て支援の対象物件だと、一定期間金利が引き下げられます。

代表的な条件:

- フラット35S(省エネ基準を満たす住宅)

- 当初5年または10年間、金利を0.25%引き下げ

- 長期優良住宅や低炭素住宅も対象

ここが重要! 物件選びの段階で条件を満たしているか確認すれば、数十万円〜100万円以上の節約につながります。

5-2. 団信の種類と保険料【団信とは/ワイド団信/三大疾病・がん団信】

「団信ってなに?」と思う方もいるかもしれません。

団信(団体信用生命保険)は、ローン返済中に契約者が亡くなった場合に残債がゼロになる保険です。

種類と特徴:

- 一般団信:基本的な死亡・高度障害に対応

- ワイド団信:持病がある人でも加入しやすい

- 三大疾病・がん団信:病気に備えたい人向け(保険料上乗せあり)

ここが重要! 団信は安心材料ですが、保険料が金利に上乗せされるため、比較して選ぶ必要があります。

5-3. 契約後の見直しポイント【前倒し・一括返済/返済方法変更/プラン変更】

住宅ローンは契約したら終わり…ではなく、定期的な見直しが大切です。

ライフステージの変化に合わせて柔軟に対応することで、負担を減らせます。

見直しの方法:

- 前倒し・一括返済で利息を減らす

- 元利均等から元金均等への変更

- 借り換えやプラン変更で総額を調整

ここが重要! 契約後も「繰上返済」「返済方法変更」で家計に合わせた調整をすれば、より安心して完済を目指せます。

評判・ランキングと最新トレンド【おすすめ銀行/顧客満足度/金利動向】

住宅ローンを選ぶ際に多くの人が気になるのが、フラット35の評判やランキング、そして金利の最新動向です。特に、どの金融機関を通じて申し込むかによって、手数料・審査スピード・サポート体制に大きな違いが出るため、口コミや利用者の声をチェックすることは欠かせません。

また、住信SBIネット銀行やソニー銀行、ARUHI、りそな銀行など、取り扱い金融機関ごとの特徴を理解しておくと、自分に合った選択がしやすくなります。さらに、低金利が続く環境の中で、今後の金利推移やプライムレートの動向を把握することも、長期返済を前提とする住宅ローンでは重要な判断材料となります。

本章では、評判やランキングの見方から、各金融機関の特色、そして金利推移と今後の相場観までをわかりやすく解説していきます。

6-1. 評価基準と口コミの見方【金利/手数料/審査スピード/サポート】

住宅ローンを選ぶとき、「どの銀行が良いの?」と迷いますよね。

実は、ランキングや口コミを見るときは評価基準を意識することが大切です。

チェックすべき基準:

- 金利の低さ(総返済額に直結)

- 手数料の有無と相場(融資手数料・保証料など)

- 審査スピード(事前審査が早いかどうか)

- サポート体制(店舗対応・電話サポート・ネット完結)

口コミはあくまで参考ですが、**「何を重視したいか」**を明確にすると選びやすくなります。

ここが重要! 評価基準を整理すれば、ランキングに惑わされず自分に合った銀行を選べます。

6-2. 取扱金融機関の特徴【住信SBI/ソニー銀行/ARUHI/りそな 等】

「どの銀行でフラット35を借りられるの?」と気になる方も多いですよね。

実は、金融機関ごとに特徴が異なります。

代表的な金融機関の特徴:

- 住信SBIネット銀行:ネット完結、低コストで人気

- ソニー銀行:サポート力が高く、初心者に安心

- ARUHI:フラット35専門、シェアNo.1で実績豊富

- りそな銀行:店舗での相談がしやすく、安定感あり

ここが重要! 金利だけでなく、サポート体制や利便性も比較して選ぶのがコツです。

6-3. 金利推移と今後の見通し【低金利環境/プライムレート/相場観】

「今後の金利は上がるの?下がるの?」と不安になりますよね。

フラット35は長期固定ですが、申込時点の金利水準が将来の返済額を左右します。

金利の動向ポイント:

- 長期的には低金利環境が続いている

- プライムレートや国債利回りと連動しやすい

- インフレや政策金利の動きで変動する可能性あり

将来的に金利が上昇する局面では、固定金利の安心感がメリットになります。

ここが重要! 金利推移を把握しておくと、借入タイミングを見極めやすくなるんです。

住宅購入の資金計画【頭金/諸費用/年収の何倍】

住宅購入を考えるときに最も大切なのが、頭金・諸費用・年収に対する借入額のバランスです。ローンの返済額だけを意識してしまいがちですが、実際には引越し費用や家具家電の購入など、新生活に伴う出費も含めて総合的に計画を立てる必要があります。

特に、頭金の割合や自己資金の準備状況は、借入額や返済比率に直結するポイントです。また、住宅購入には「事務手数料」「保証料」「火災保険料」などの諸費用が発生するため、あらかじめ見積もりを取って資金計画に組み込むことが安心につながります。

さらに、購入後の生活を安定させるためには、家計の固定費見直しやポイント還元の活用も重要です。本章では、物件選定から諸費用の内訳、新生活準備まで、住宅購入に必要な資金計画の立て方をわかりやすく解説します。

7-1. 物件選定と資金計画の立て方【頭金割合/自己資金/ポイント還元】

「家を買うとき、頭金はいくら必要?」と悩む方は多いですよね。

基本は物件価格の2割程度を頭金にするのが理想とされています。

資金計画のポイント:

- 頭金が多いほどローン残高が減り、返済が楽に

- 自己資金を無理なく準備することが重要

- クレカやポイント制度を活用して初期費用を節約

ここが重要! 資金計画は「いくら借りられるか」ではなく、無理なく返せる額を基準に考えましょう。

7-2. 諸費用の内訳【事務手数料/融資手数料/保証料/火災保険】

住宅購入では、物件価格以外にも意外とお金がかかります。

諸費用は物件価格の5〜10%程度を目安に見積もるのが安心です。

代表的な諸費用:

- 事務手数料・融資手数料:金融機関に支払う費用

- 保証料:保証人代わりに支払う場合あり

- 火災保険料:住宅ローン利用時は加入必須

- 登記費用・印紙代:司法書士報酬など含む

ここが重要! 諸費用を見落とすと「予算オーバー」の原因に。早めに計算に入れることが大切です。

7-3. 新生活に向けた準備【引越し費用/家具家電/家計の固定費見直し】

住宅購入は「ローン+引越し+生活準備」がセットです。

忘れがちな費用も含めて、しっかり計画しておきましょう。

新生活に必要な費用:

- 引越し代(繁忙期は高額になりやすい)

- 家具・家電の購入(数十万円規模になることも)

- 家計の固定費見直し(光熱費・通信費の節約)

ここが重要! 住宅購入後は出費が重なるので、固定費の見直しで毎月の負担を軽くするのがおすすめです。

住宅ローン控除の活用【確定申告/e-Tax/年末調整】

住宅ローンを組むときに見逃せないのが、**住宅ローン控除(住宅借入金等特別控除)**です。毎年のローン残高に応じて所得税や住民税から一定額が控除されるため、家計に大きな節税効果をもたらします。

特にフラット35のような長期固定金利と組み合わせることで、安定した返済と同時に節税メリットを享受できるのが魅力です。初年度は確定申告が必要ですが、2年目以降は年末調整で自動的に控除が受けられるので、手続きの負担も軽くなります。

また、控除率は0.7%、最長13年間適用される仕組みとなっており、繰り上げ返済や返済期間の設計次第で節税額も変わります。適用条件や必要書類を早めに確認して準備することが、最大限のメリットを得るコツです。

8-1. 控除を受ける条件と手続き【初年度は確定申告/必要書類/いつから】

「住宅ローン控除っていつから使えるの?」と疑問に思う方も多いですよね。

実は、初年度は確定申告が必須です。

手続きの流れ:

- 初年度:確定申告(給与所得者も必要)

- 2年目以降:年末調整でOK

- 必要書類:源泉徴収票、借入金残高証明書、登記簿謄本など

ここが重要! 控除を受けるには、期限内に必要書類を揃えることが第一歩です。

8-2. フラット35×住宅ローン控除の相性【節税効果/年末残高証明書】

フラット35と住宅ローン控除の相性は抜群です。

理由は「長期固定+残高型控除」で、節税効果が大きいからです。

ポイント:

- 控除額は借入残高の0.7%(最長13年)

- フラット35は長期固定なので、控除期間中に安定した返済が可能

- 金融機関から届く「残高証明書」を必ず添付

ここが重要! フラット35利用者は、控除をフル活用することで数百万円単位の節税効果を得られます。

8-3. 控除額の試算とシミュレーション【0.7%/期間/繰り上げ返済との兼ね合い】

「どれくらい戻ってくるの?」と気になりますよね。

実はシミュレーションを使うと具体的な控除額を計算できます。

試算のポイント:

- 控除率:年末残高の0.7%

- 期間:最大13年間

- 繰り上げ返済すると残高が減るため、控除額も減少

ここが重要! **「節税額」vs「利息削減」**を比べて、繰り上げ返済のタイミングを決めるのが賢い方法です。

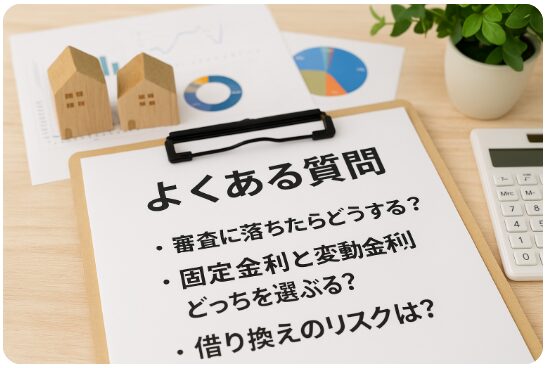

よくある質問(FAQ)【審査/金利/借り換え/リスク】

住宅ローンやフラット35を検討していると、「審査に落ちたらどうする?」「固定金利と変動金利どっちを選ぶ?」「借り換えのリスクは?」 といった疑問が必ず出てきますよね。これらは多くの人が共通して抱える不安であり、事前に知識を持っておくことで安心して住宅購入を進められます。

特に審査に関しては、勤続年数や年収、返済比率がポイント。金利タイプはライフプランやリスク許容度によって最適解が変わります。さらに借り換えでは、手数料や残期間、リスク回避の方法を理解しておくことが重要です。

この章では、よくある質問をQ&A形式でわかりやすく整理し、読者が抱える不安をひとつずつ解消していきます。

9-1. 審査に落ちた場合の対処【勤続年数/転職/返済比率の調整】

「審査に落ちた…もう無理?」と思う必要はありません。

実は、改善できるポイントがあります。

見直すポイント:

- 勤続年数が短い → 時間を置いて再申込

- 転職直後 → 安定した収入証明を用意

- 返済比率が高すぎる → 借入額を減らす or 頭金を増やす

ここが重要! 審査に落ちても、条件を整えれば再チャレンジは可能です。

9-2. 金利タイプの選び方【固定金利の安心感/変動のリスク/見直し】

「固定と変動、どっちが得?」と迷いますよね。

結論は、リスク許容度と将来の金利見通しで決めるのが正解です。

比較ポイント:

- 固定金利:返済額が変わらず安心

- 変動金利:初期は低金利だが、上昇リスクあり

- 見直し:ライフイベントや金利動向に合わせて借り換えも検討

ここが重要! 「安心を取るなら固定」「コストを抑えるなら変動」と考えると分かりやすいです。

9-3. 借り換え時の注意点【手数料/残期間/自己破産リスクの回避】

「借り換えって本当にお得?」と不安になりますよね。

実は、条件を満たせば総返済額を大幅に減らせるケースもあります。

注意すべき点:

- 借り換え手数料・諸費用を考慮

- 残高・残期間が少ないと効果が薄い

- 無理な借り換えは返済困難につながるリスクあり

ここが重要! 借り換えはシミュレーション必須。数字で比較してから判断しましょう。

結論

フラット35は、全期間固定金利で返済額が変わらない安心感が最大の魅力です。審査では「年収」「返済比率」「勤続年数」「物件の適格性」が重要で、これらを理解して準備すればスムーズに通過しやすくなります。さらに、シミュレーションを活用して返済計画を具体化することで、将来の負担を可視化でき、無理のない資金計画を立てられます。

また、変動金利との比較や借り換え検討によって、数百万円単位の総支払額を節約できる可能性があります。加えて、住宅ローン控除や団信などの制度を正しく使えば、節税効果や家族の安心も確保できます。

つまり、フラット35を選ぶ際は「メリットとデメリット」「金利や手数料」「資金計画と控除制度」を総合的にチェックすることが大切です。今日からできることは、返済シミュレーションを試し、必要書類を揃えて事前審査に備えること。これだけでも、住宅購入の成功に大きく近づきます。

最後まで読んでくださり、ありがとうございました!

コメント