日本の半導体産業は、かつて世界トップを誇っていた分野の一つです。

しかし近年では、台湾・韓国・アメリカに押され、シェア低下や技術流出が深刻化しています。

「日本の半導体はもう終わり?」と思われがちですが、実は今、政府主導で復活の動きが加速しているんです。

TSMCの熊本進出や巨額の補助金政策など、今後の動きから目が離せません。

この記事では、日本の半導体産業の現状から今後の成長戦略、世界との比較までを、初心者にもわかりやすく解説します。

AI・IoT・自動運転など最先端技術が求められる今、半導体の未来を読み解くことが投資や経済にも直結しますよ!

日本の半導体産業の現状と課題を最新データで分析

日本の半導体産業は、今どんな状況にあるのでしょうか?

かつて世界をリードしていた日本の半導体ですが、現在はシェア低下・競争力の弱体化が進んでいるのが現実です。

2024年の最新データを見ると、国内市場の売上高は一定の成長を保っているものの、世界全体と比べるとその伸び率には開きがあります。

また、グローバル企業との競争・技術流出・人材不足といった構造的な課題も浮き彫りになっています。

この記事では、日本の半導体市場のシェア・成長率・世界との違いなどを詳しく分析し、課題と今後の可能性を一緒に見ていきましょう!

1-1: 2024年半導体市場動向|国内シェア・売上高・成長率をチェック

「日本の半導体市場って、今どのくらい成長しているの?」

2024年は、世界的な市況調整の中でも、日本国内の半導体市場には回復の兆しが見られました。

特に自動車・産業機器向けがけん引役となり、売上高は前年比でプラス成長に転じたと言われています。

一方、メモリや汎用ICなどは価格調整の影響を受けています。

【2024年の国内市場ポイント】

📌 売上高:約4.2兆円(前年比+4.8%)

📌 車載・製造業向けが伸び率トップ

📌 汎用半導体は価格低下で横ばい傾向

📌 日本企業は素材・製造装置分野で存在感強化中

→ 「成長の波に乗る分野」と「調整中の分野」を見極めるのがカギです!

1-2: 日本 vs 世界の半導体需要比較|市場シェアと需要推移の違い

「世界の中で、日本の立ち位置ってどれくらい?」

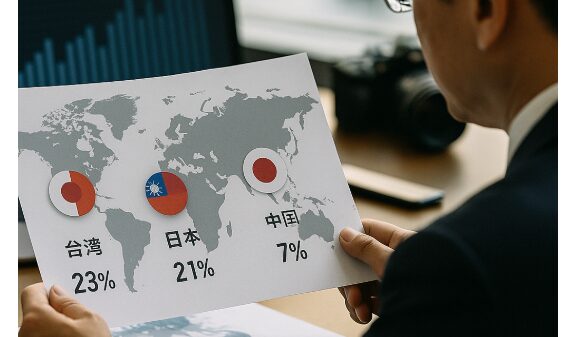

実は、日本のシェアは全盛期の50%超から現在は約10%前後まで減少しています。

一方、米国・台湾・韓国は成長分野をしっかり押さえ、グローバル需要を牽引しています。

【世界との比較ポイント】

📌 米国(NVIDIA・AMD):AI領域で爆発的成長

📌 台湾(TSMC):製造(ファウンドリ)で圧倒的地位

📌 韓国(Samsung):メモリ市場で安定シェア

📌 日本:製造装置・材料技術では依然高評価

→ 「どこで戦うか」を見極めることが、日本の生存戦略になります!

1-3: 日本の半導体産業が抱える主要課題|人材不足・技術流出・サプライチェーン

「なぜ日本は世界から遅れをとったのか?」

その理由は単純ではありませんが、人材不足・技術流出・サプライチェーンの脆弱性が三大課題とされています。

特に若手人材の流出や、国内教育機関と企業の連携不足が深刻化しています。

【日本の主要課題まとめ】

📌 技術者の高齢化と若手の育成不足

📌 海外企業への技術流出リスク

📌 原材料・部品の海外依存率が高い

📌 地政学リスクに対応できる供給網が弱い

→ 「人・技術・供給体制」の三位一体で再構築しない限り、日本の競争力は戻りません!

2030年までの半導体需要予測と市場成長シナリオ

半導体市場は、今後ますます成長する分野として注目されています。

特に2025年以降、AI・自動運転・IoTといった先端技術の発展が、需要を急速に押し上げる要因になると予測されています。

実は、WSTSや各種リサーチによると、2030年には現在の約1.5倍以上の市場規模に拡大する可能性もあるんです。

この成長のカギを握るのが、「どの分野が、どのタイミングで伸びるのか?」というセグメント別の動きなんですね。

この記事では、2025年までの短期的な推移予測から、2030年までの成長トレンド、AI需要のインパクトまでわかりやすく解説します!

2-1: 2025年までの半導体需要推移予測|市場規模・セグメント別分析

「2025年までの市場ってどうなるの?」

2023〜2024年は在庫調整や景気減速の影響を受けましたが、2025年にかけては回復傾向が鮮明になると予測されています。

特にAI・自動車・通信分野の回復が市場をけん引します。

【2025年までの成長予測】

📌 WSTS予測では2025年に市場規模6,000億ドル超え

📌 GPU・車載半導体・通信チップが需要を支える

📌 スマホ・PC向けは緩やかな回復にとどまる見込み

📌 各セグメントで「用途特化型」の開発が加速中

→ セグメントごとの動向を押さえることで、注目分野が見えてきます!

2-2: 2030年に向けた成長トレンド|AI・自動運転・IoTが牽引する需要

「この先、何が伸びるの?」

2030年までの最大成長ドライバーは、AI・自動運転・IoTの3つの領域です。

これらの分野では、高速処理・省電力・小型化など、高性能な専用半導体が必須となります。

【2030年の成長トレンド】

📌 生成AIや大規模言語モデルが半導体性能を底上げ

📌 自動運転はセンサー用SoCや車載メモリの需要増大

📌 スマートホームやIoT機器向けに超低電力チップが注目

📌 インフラ・医療・農業分野にも新たな応用拡大中

→ 「AI×半導体」が市場の中心に!今後10年の投資テーマになります。

2-3: AI技術進化で変わる半導体需要|ディープラーニング向け半導体市場

「AIの進化で半導体はどう変わる?」

AI技術、特にディープラーニングの進化は専用半導体の需要を激増させています。

従来のCPUでは処理が追いつかず、GPU・TPU・AIチップのニーズが急上昇しています。

【AI×半導体の市場動向】

📌 NVIDIAがリードするAI用GPU市場が拡大中

📌 GoogleのTPUやカスタムASICが各社で導入進む

📌 高速処理+電力効率が選定基準に

📌 日本企業もAI推論チップ開発に乗り出す動きあり

→ 「AI専用半導体」は、あらゆる業界の基盤インフラになる時代です!

半導体市場の成長要因とリスク要素を徹底分析

半導体市場がここまで注目されているのは、成長を後押しする要因と、それに伴うリスクの両方が存在するからです。

スマートフォンやPCの高性能化、5Gの普及、新たな製品の登場が需要をけん引しています。

一方で、メモリ市場の供給過剰や価格下落、在庫調整の影響など、予測が難しいリスクも抱えているのが現状です。

さらに、自動車や産業機器など新たな用途での需要拡大が大きなチャンスを生み出しているんです。

この記事では、成長要因・需要拡大の分野・懸念されるリスク要素を一つひとつ丁寧に分析していきます!

3-1: スマートフォン・PC向け半導体需要の最新動向|5G普及と新製品影響

「スマホとPC向けはどうなってるの?」

一時は落ち込みを見せたスマホ・PC向けですが、5G普及や新製品の登場で回復が進んでいます。

とはいえ、成長速度はやや緩やかです。

【最新動向まとめ】

📌 5G対応SoCやカメラ用センサーの高性能化

📌 パソコン向けは省電力・高速処理チップが主流に

📌 リプレース需要よりも付加価値市場へのシフト

📌 日本はコンポーネント供給に強みあり

→ 「機能特化型の進化」で差別化が進む分野です!

3-2: メモリ市場の供給過剰リスク|価格変動・在庫積み増しの懸念

「メモリってどうして価格が下がるの?」

メモリ市場は需給バランスの崩れで価格変動が激しいのが特徴です。

特にDRAM・NANDは生産過剰になると、すぐに価格が暴落する傾向があります。

【リスクポイント】

📌 DRAM価格は短期で30%以上変動することも

📌 サーバー・スマホ在庫調整が進行中

📌 生産ラインの自動化が供給過剰を加速

📌 サムスン・SKなどの大手が供給主導権を持つ

→ 「価格変動リスク」に備えた事業計画が必要です!

3-3: 新用途拡大によるビジネスチャンス|自動車・産業機器向け半導体

「今、一番アツい市場ってどこ?」

今もっとも注目されているのが、自動車・産業機器向けの半導体分野です。

特に電動化・スマート化・自動化の波が、半導体需要を大きく引き上げています。

【新用途の注目点】

📌 EV用パワー半導体(SiC・GaN)が急成長中

📌 工場のスマート化でセンサー需要が拡大

📌 医療機器・農業機械など異分野展開が進む

📌 日本企業は産業機器チップに強みあり

→ 「生活インフラ×半導体」が新たな成長ステージに入っています!

半導体製造技術の進化とグローバル市場競争力

半導体産業の競争力は、製造技術の進化がカギを握る時代に突入しています。

中でも、シリコンウェハーや製造装置の革新は、生産性や歩留まりを大きく左右する重要な要素です。

実は、次世代プロセス技術の開発が進むなかで、日本企業も素材・装置分野で高い技術力を発揮しているんです。

ただし、韓国や台湾のトップ企業も猛追しており、設備投資や国際的な技術提携が不可欠な状況になっています。

この記事では、製造技術の革新・装置産業の最前線・各国との競争力の違いにフォーカスして、今後の勝ち筋を探ります!

4-1: シリコンウェハー材料革新で生産能力向上|次世代プロセス技術

「材料が進化すると何が変わるの?」

実は、シリコンウェハーや絶縁体材料の進化によって、製造効率と性能が大きく改善されているんです。

特に3nm→2nmと進む中で、次世代プロセスに対応できる高純度・高耐久素材が求められています。

【次世代材料の注目点】

📌 300mmウェハーの安定供給が製造キャパ拡大のカギ

📌 SOI(Silicon on Insulator)素材が高速化に貢献

📌 SiC・GaNなどの新素材もパワー半導体で重要に

📌 日本は信越化学・SUMCOなどが高評価

→ 「材料の質=半導体の品質」!今後の競争は素材力が勝敗を分けます。

4-2: 製造装置技術革新と主要企業の戦略|露光装置・エッチング装置の最前線

「どんな装置が最先端を支えているの?」

半導体の微細化が進むなかで、露光装置(リソグラフィ)やエッチング装置の精度が命になっています。

ここで強さを発揮するのが、日本の装置メーカーたちなんです。

【装置技術の最前線】

📌 ASML(オランダ)がEUV露光で独走中

📌 日本の東京エレクトロンはエッチングで世界2位

📌 ニコン・キヤノンも次世代露光技術で巻き返し中

📌 精密制御・真空制御分野で日本製は依然強い

→ 「装置の国際競争力」が製造全体の支配力に直結します!

4-3: 韓国・台湾企業との競争|日本企業が取り組む設備投資と技術提携

「日本は韓国・台湾とどう戦ってるの?」

TSMC(台湾)やSamsung(韓国)など、アジア勢は製造で世界をリードしています。

それに対抗する形で、日本企業も積極的に設備投資・技術提携を強化中です。

【グローバル競争の動き】

📌 TSMCの熊本進出で日本国内製造が復活モード

📌 日本政府の補助金を活用した新工場建設が加速

📌 企業連合(日立・キオクシア・Rapidusなど)が協業体制を強化

📌 設備更新による生産性アップと人材育成も並行進行

→ 「単独ではなく連携と集中投資」が日本の戦略です!

日本政府の半導体政策と産業支援策の全容

日本政府は今、半導体産業の再興を国家戦略として本気で取り組んでいるんです。

その背景には、経済安全保障や先端技術開発の競争力確保といった深刻な課題があります。

実は、研究開発支援・補助金・設備投資の後押しなど、具体的な政策が次々と実行段階に入ってきています。

中でも、地方創生と結びついた産業クラスターの形成は、地域経済活性化にもつながる動きとして注目されています。

この記事では、政府の半導体復活戦略の目的・支援制度の詳細・自治体との連携モデルまで、最新情報をもとに解説します!

5-1: 政府が掲げる半導体復活戦略の目的|国家戦略と経済効果の見込み

「国がなぜ半導体に力を入れるの?」

それは、半導体があらゆる産業・社会インフラの根幹を担う技術だからです。

経済安全保障・供給網強化・技術覇権がキーワードになっています。

【政府戦略の柱】

📌 2030年までに国内市場シェア倍増が目標

📌 TSMC・Rapidusなどの誘致に1兆円規模の予算

📌 半導体分野を「戦略物資」として明確化

📌 経済安全保障法との連動で法的後押しも強化

→ 国全体で「再び世界と戦える体制」を築こうとしているのです!

5-2: 研究開発支援・補助金制度一覧|工場建設・人材育成への投資策

「補助金って具体的に何があるの?」

政府は、企業の研究開発や新工場建設に対して直接的な資金支援を実施中です。

また、技術人材育成に対する支援策も充実してきています。

【主な支援内容】

📌 経産省「先端半導体等産業基盤整備補助金」

📌 地方自治体との連携による土地・税制優遇

📌 高専・大学との人材育成プログラム支援

📌 AI・量子・ロジック分野へのR&D予算も拡大中

→ 「お金+人」の両輪支援で、産業復活を後押ししています!

5-3: 地方創生・産業クラスター形成による復活戦略|政府・自治体連携モデル

「地方と半導体?どう関係するの?」

実は、新しい工場建設や人材定着には、地方との連携が不可欠なんです。

地域に根差したクラスター構築は、経済と雇用の両面で効果を発揮します。

【産業クラスターの構想】

📌 熊本・北海道・茨城などに先端拠点を集中投資

📌 地方大学と連携した人材教育拠点の設置

📌 地場企業との分業体制で地元経済活性化

📌 スマートシティ構想とも連動し地域全体のアップデート

→ 「地方=未来の半導体都市」へ!地域と技術の融合が進んでいます。

海外市場動向と日本企業の競争力強化戦略

グローバル競争が激化する中で、海外市場の動向を把握することは日本企業にとって不可欠です。

特に台湾・アメリカの半導体企業は、技術シェアや製造能力で世界をリードしている状況にあります。

一方、日本企業も巻き返しを狙っており、提携・合弁・買収といったグローバル戦略を本格化させています。

さらに、中国市場への依存度が高まる中で、リスク管理やサプライチェーン再構築も大きな課題となっています。

この記事では、主要国の最新動向と、それに対する日本企業の戦略的対応について、具体的なデータとともに解説していきます!

6-1: 台湾・米国市場の最新動向|販売量・技術シェア・価格トレンド比較

「結局、今どの国が強いの?」

答えは明確で、TSMC(台湾)とNVIDIA・Intel(米国)が世界をけん引中です。

特にTSMCは製造受託で、NVIDIAはAI用半導体で圧倒的な地位を築いています。

【台湾・米国の強さの理由】

📌 TSMCは2nm世代で独走、AppleやAMDと取引多数

📌 米国勢はAI用GPU・CPUで技術革新を主導

📌 生産効率+研究開発力+人材流動性が圧倒的

📌 日本とのコスト差・投資規模のギャップが大きい

→ 「技術×投資」の積み重ねが、両国の競争力の源です!

6-2: 日本企業のグローバル展開戦略|提携・合弁・買収による市場拡大

「日本はどうやって海外と戦ってるの?」

日本企業は、単独ではなく提携・合弁・買収といった形で海外市場に展開しています。

製造装置・素材分野を中心に、ニッチ技術で差別化を図るのが特徴です。

【展開戦略の具体例】

📌 キオクシア×Western Digital=NAND共同生産

📌 TEL(東京エレクトロン)=EUV工程でASMLと連携

📌 ソニー=イメージセンサーでApple・Samsungと提携

📌 買収事例も増加(ルネサス×IDTなど)

→ 「共創・協業」が日本企業の生き残り戦略になっています!

6-3: 中国市場の影響と日本の対応策|リスク管理・サプライチェーン再構築

「中国の存在ってリスク?チャンス?」

中国市場は巨大な需要を抱えていますが、政治リスク・規制リスクが高いのも事実です。

そこで今、日本企業はチャイナ・プラスワン戦略に注目しています。

【中国対応の主な動き】

📌 米中対立の影響で輸出規制が強化中

📌 生産拠点の分散(東南アジア・インドなど)

📌 サプライチェーンの国際再構築が進行中

📌 中国依存を下げるため、国内回帰の動きも

→ 「リスク分散×現地需要取り込み」の両立が課題です!

WSTSレポートが示す日本の半導体市場展望と要点

半導体業界の未来を読み解くうえで欠かせないのが、WSTS(世界半導体市場統計)のレポートです。

このレポートは、出荷金額・成長率・地域別シェアなどの最新データをもとに、今後の市場動向を予測してくれます。

実は、WSTSの分析からは、日本市場の強みと弱み、そして注目すべきセグメントが浮き彫りになってくるんです。

政策や企業の投資判断に直結する情報として、多くの関係者が注目しています。

この記事では、WSTSが示す日本の半導体市場の現状と予測、復活戦略に必要なヒントをわかりやすく解説します!

7-1: 最新WSTSデータによる日本市場分析|出荷金額・成長率・シェア動向

「最近の日本市場、どうなってるの?」

2024年のWSTSデータでは、日本市場は前年比+5.1%と堅調な成長を示しています。

特に自動車・産業機器分野が底堅い需要を支えています。

【最新データの要点】

📌 出荷額:約4.3兆円(国内)

📌 成長率はプラスながら世界平均を下回る

📌 日本の世界シェア:約10.2%

📌 材料・製造装置の輸出が回復要因に

→ 「堅実な分野で稼ぎ、革新分野に投資」これが今の日本の姿です!

7-2: 前年比成長率と注目セグメント|WSTSレポートから読み取る重点領域

「どこが特に伸びてるの?」

WSTSレポートによると、AI・自動車向け・通信チップの伸びが顕著です。

前年比で2桁成長しているセグメントもあります。

【注目セグメント】

📌 AI用GPU:前年比+25%超

📌 車載用半導体:ADAS対応が需要を押し上げ

📌 通信系:5Gインフラ関連で引き続き堅調

📌 日本は産業機器用アナログICで強みあり

→ 「重点セグメントに集中投資」する企業が勝ち残ります!

7-3: WSTS予測を基にした日本の復活戦略|政策立案・投資判断への示唆

「このデータをどう活かすべき?」

WSTSの将来予測を活用することで、政策や企業投資の“タイミングと領域”を明確にできます。

日本は「強いところを伸ばす」「弱いところに集中支援」の戦略が必要です。

【予測からの戦略示唆】

📌 成長分野への集中投資(AI・車載・産業機器)

📌 国と企業が連携してイノベーション促進

📌 海外依存度の高い領域に自前化の予算投下

📌 輸出志向と国内生産力強化の両輪推進

→ WSTSは「日本の半導体復活戦略の羅針盤」として活用すべきです!

半導体産業回復の可能性と成功の鍵を探る

日本の半導体産業が再び世界で存在感を取り戻せるのか――そのカギは、経済全体との連動や企業の投資判断にあります。

実は、GDPや製造業の生産高と半導体需要には密接な関係があるんです。

2024年の市場見通しを踏まえると、企業は今こそ新技術への開発投資や次世代分野への注力が必要とされています。

また、過去のバブル崩壊後の教訓からも、慎重かつ戦略的な再建プロセスの重要性が見えてきます。

この記事では、経済回復との相関・企業の具体的な取り組み・成功と失敗から学ぶ教訓をもとに、半導体産業の未来を探っていきます!

8-1: 日本経済回復と半導体需要の相関性|GDP・製造業生産高との連動分析

「経済が良くなれば、半導体も伸びるの?」

まさにその通りです。日本のGDPと製造業生産高の回復が、半導体需要の底上げに直結している状況です。

輸出主導の製造業が復調すれば、関連するチップやセンサーの需要も増加します。

【経済との相関ポイント】

📌 GDP成長率が+1.2%以上になると、半導体も連動上昇

📌 製造業指数(鉱工業生産)が安定すれば需要が底堅い

📌 自動車・機械輸出回復=車載半導体が伸びる構造

📌 公共投資・インフラ更新でも産業向け半導体が増加傾向

→ 「経済成長と半導体の波はリンクする」ことを前提に戦略を立てるべきです!

8-2: 2024年市場見通し|企業が今取り組むべき技術・投資テーマ

「今、企業はどこに投資すべき?」

2024年は調整からの再成長フェーズ。企業は“成長分野に絞った投資”が成否を分ける年になります。

特にAI・電動車・通信分野は確実に伸びる分野として注目されています。

【2024年の注目技術テーマ】

📌 AI・機械学習用半導体(推論・訓練向け)

📌 EV向けパワー半導体(SiC・GaN)

📌 5G・6G通信インフラ用チップ

📌 低消費電力化・小型化のための設計技術

→ 「分野を絞った投資+早めの着手」が2024年以降の成長を左右します!

8-3: 過去の成功・失敗サイクルから学ぶ教訓|バブル崩壊後の再建プロセス

「また同じ失敗を繰り返さないためには?」

1990年代のバブル崩壊後、日本の半導体産業は技術・組織・投資の遅れで競争力を失いました。

その反省から、いま再建には“3つの教訓”が重視されています。

【過去からの学び】

📌 「内製主義の限界」→ 国際連携の重要性

📌 「技術はあるが商機を逃す」→ 市場の先読みが必要

📌 「縦割り構造」→ オープンイノベーション体制へ

📌 「量より質」→ 今後は差別化技術が勝敗を決める時代へ

→ 過去の失敗を活かして「組織・技術・市場戦略の再設計」がカギです!

半導体業界競争力向上の具体策と企業戦略

半導体業界で競争力を高めるには、大手企業の強化だけでなく、新興企業の活躍やリスク管理戦略も欠かせません。

東芝・ソニー・ルネサスなどの国内主要プレイヤーのシェア動向や技術革新の方向性は、業界全体の指標となっています。

さらに近年では、スタートアップやユニコーン企業の台頭が、半導体市場に新たな風を吹き込んでいます。

一方で、激しい国際競争の中では、持続可能性(サステナビリティ)やDXを踏まえた戦略的投資とリスク管理が必須です。

この記事では、大手と新興企業の戦略比較、競争に勝ち抜くための具体策と未来志向の取り組みを詳しく解説していきます!

9-1: 主要企業のマーケットシェア分析|東芝・ソニー・ルネサスなど国内勢の動向

「今、日本の大手ってどれくらいシェアあるの?」

世界シェアで見ると、日本企業の存在感は以前ほどではありません。

それでもニッチ分野では高シェアを維持している企業が多いのが日本の特徴です。

【国内主要企業の動向】

📌 東芝:電力制御ICやストレージ向けチップに強み

📌 ソニー:世界トップのイメージセンサー技術を保有

📌 ルネサス:車載用マイコンで世界3位クラス

📌 キオクシア:NANDメモリ世界シェア約20%

→ 「特定分野における技術力と信頼性」が日本の武器です!

9-2: 新興企業・スタートアップ参入による市場変革|ユニコーン企業の挑戦

「新しい企業はどこまで通用するの?」

実は今、日本でもAI・量子・センサー関連のスタートアップが急増中です。

政府の支援や大学発ベンチャーが市場に革新をもたらしています。

【スタートアップ動向】

📌 AIチップ設計スタートアップ:EdgeTech+など

📌 量子コンピューティング用素材開発企業が台頭中

📌 大学発ユニコーン候補企業がVC資金調達活発

📌 海外展開を前提としたグローバル経営が特徴

→ 「ニッチ特化×スピード感」で大手にない強みを発揮しています!

9-3: 戦略的投資・リスク管理で勝ち残る方法|サステナビリティとDX推進

「これからは“環境”も重視しないとダメ?」

その通りです。世界の半導体市場ではESG・サステナビリティ・DXの取り組みが企業価値の評価軸になっています。

つまり、技術力だけでなく**“経営の姿勢”が競争力に直結する**時代です。

【勝ち残るための戦略】

📌 脱炭素対応の半導体製造プロセス構築

📌 サーキュラーエコノミーに沿った素材調達

📌 デジタル化による生産最適化(スマートファクトリー)

📌 サイバーセキュリティ強化とガバナンス体制の整備

→ 「経営の持続性と社会的信頼」が新時代の競争力の土台です!

結論

日本の半導体産業は、課題を抱えつつも着実に復活への道を歩み始めています。

政府の戦略支援、AIやIoT分野の需要拡大、そして製造技術の進化によって、2030年には世界市場での存在感を取り戻す可能性が高まっています。

また、国内外の主要企業の動向や新興企業の挑戦、持続可能な経営戦略が業界の命運を握っており、競争力強化に向けた具体策が求められています。

WSTSの最新データや経済成長との連動分析からも、投資・人材育成・技術提携が今後のカギになると明らかになりました。

あなたがもし半導体業界に関心があるなら、今こそ情報収集と行動を始める絶好のタイミングです。

関連ニュースを日々チェックし、政府支援制度や企業の取り組みに注目してみましょう。

ビジネスチャンスを見極め、適切な投資やキャリア形成に役立てることができます!

最後まで読んでくださり、ありがとうございました!

この記事が、あなたの視野を広げる一助となれば幸いです。

コメント