公務員・教員・看護師として働いていると、

「収入は安定しているはずなのに、なぜかお金が貯まらない」

そんな違和感を感じたことはありませんか?

実はこの悩み、職種ごとの収入構造・働き方・制度の違いを知らないまま、

一般的なマネープランを当てはめてしまうことが原因なんです。

公務員と民間、教員と看護師では、

昇給の仕組み・手当・副業規制・退職金・年金まで大きく異なります。

この記事では、

20代〜50代のライフステージ別に「今やるべきお金の行動」を、

公務員・教員・看護師などの職種別に整理します。

新NISA・iDeCo・共済・住宅ローン・副業規制といった、

「制度は知っているけど、どう使えばいいか分からない」ポイントも網羅します。

つまり、

忙しい職種でも迷わず動ける“ロードマップ型の家計チェックリスト”です。

将来に不安を残さないために、今の立ち位置を一緒に確認していきましょう。

- 公務員・教員・看護師のマネープラン全体像:この記事で分かること

- 収入の仕組み:基本給・ボーナス・手当・昇給を“見える化”する

- 職種別の“お金が漏れる”原因:忙しさ・転勤・勤務形態が家計を壊す

- 年代別ロードマップ:20代〜退職までの優先順位(貯蓄・保険・投資)

- 住宅ローン・住まい戦略:公務員は有利だが“買い方”で差が出る

- 資産形成の最適解:新NISA×iDeCo×共済を“使い分け”する

- 副業・兼業の注意点:公務員は“できる/できない”ではなく「許可・規程」が全て

- 地方・自治体・勤務先で差が出る:年収だけでなく「生活コスト」で判断する

- まとめ:職種別に“今すぐ”やるべき行動チェックリスト(9-1〜9-3)

- 結論:職種別ロードマップを実践すれば、忙しくても家計と将来は確実に整います

公務員・教員・看護師のマネープラン全体像:この記事で分かること

この記事では、公務員・教員・看護師・警察官・消防官・行政職など、

職種ごとに収入や働き方が違う人たちが、どのようにお金の計画を立てるべきかを整理しています。

「同じ給料でも、貯金が増える人と増えない人がいる」のは、

年収構造・手当の違い・住宅ローンの組み方・投資制度の活用が関係しているからです。

特に最近は、新NISAやiDeCoの制度改正が相次ぎ、

忙しい現場でも効率よく資産形成する方法が変わってきています。

また、公務員・教員・看護師では、

副業規制や昇給の仕組み・退職金・年金制度の違いもありますよね?

これらは働き方や将来設計に大きく影響します。

さらに、この記事では、

国家公務員・地方公務員・教員(公立/私立)・看護師(公立/民間)の違いといった、

用語の基本から整理しています。

つまり、この記事を読むことで、

自分の職種に合った「今やるべきお金の行動」が具体的に見える化します。

忙しいあなたでも、最適なマネープランを一緒に考えていきましょう!

1-1:想定読者は?職種別に家計を最適化したい人向けガイド

実は、公務員・教員・看護師は

「収入が安定しているのに、お金が貯まりにくい職種」なんです。

理由はシンプルで、

忙しさ・転勤・勤務形態の影響を強く受けやすいからですね。

この章の想定読者は、例えばこんな方です。

- 教員・看護師で家計管理が後回しになっている

- 警察官・消防官で転勤や寮生活がある

- 行政職で将来の資産形成に不安がある

- 新NISAやiDeCoを「何となく」気になっている

つまり、

「一般論ではなく、自分の職種に合った正解を知りたい人」向けの記事です。

ここが重要!

職種特性を無視したマネープランは、ほぼ確実に失敗します。

1-2:検索意図の整理|年収・手当・投資・副業規制を一気に理解する

このテーマで検索する人は、

知識そのものよりも **「どう判断すればいいか」**を求めています。

よくある検索ニーズは、次の通りです。

- 自分の年収や手当は多いの?少ないの?

- 新NISAとiDeCo、どちらを優先すべき?

- 住宅ローンはどこまで借りて大丈夫?

- 副業は本当にNG?代替策はある?

- 退職金と年金だけで老後は足りる?

つまり、

今の立場で何を優先すべきかを知りたいということですね。

この記事では、

「全部やる」のではなく、順番と役割分担をはっきりさせていきます。

ここが重要!

迷う原因は情報不足ではなく、「整理されていないこと」です。

1-3:まず押さえる用語|公務員・教員・看護師の違いを簡単に整理

最初につまずきやすいのが、

立場による制度の違いです。

代表的な違いを整理すると、

- 国家公務員/地方公務員:給与表・手当の設計が違う

- 公立教員/私立教員:安定性と収入の伸び方が異なる

- 公立病院/民間病院の看護師:勤務形態と収入差が大きい

この違いを理解せずに考えると、

使える制度を使い忘れる or 無理な計画を立ててしまうんですね。

つまり、

「誰向けの情報か」を常に意識することが大切です。

ここが重要!

自分の立場を正しく知ることが、資産形成のスタートラインです。

収入の仕組み:基本給・ボーナス・手当・昇給を“見える化”する

収入は「年収○○万円」という数字だけで語れないんですよね?

実は、公務員・教員・看護師で同じ年収でも、内訳が全く違うんです。

だからこそ、給与制度の仕組みを理解することが家計最適化の第一歩になります。

公務員の場合、基本給(俸給)に加えて、

諸手当・期末手当・勤勉手当が大きな割合を占めます。

手当は地域・職務・扶養状況で変わるため、

同じ年収でも可処分所得に差が出るんです。

教員の場合は、

役職・校種(小中高)・地域差が影響して、

忙しい割に昇給が感じにくいという特徴がありますよね。

これは、給与テーブルが固定されていることも一因です。

看護師は、夜勤・残業・資格・勤務先規模で収入が大きく変わります。

特に夜勤手当は収入を左右する大きな要素です。

つまり、同じ“年収”でも、

収入構造の違いを“見える化”することで、

家計設計・節税・投資優先順位が変わるということです。

この章では、職種別の収入の仕組みを丁寧に整理します。

2-1:公務員給与の基本|俸給(給料表)+諸手当+期末・勤勉手当

実は、公務員の給与は「給料表(俸給)」だけではありません。

公務員給与の要素は次の3つです:

- 俸給(基本給):年齢・勤続で決まる基本部分

- 諸手当:扶養手当・地域手当・特殊業務手当など

- 期末・勤勉手当:いわゆる“ボーナス”部分

つまり、

手当の種類や金額を理解すること=可処分所得の差につながるんです。

実は最近、期末・勤勉手当の見直し議論も進んでおり、

自治体ごとの支給額に差が出ています。

だからこそ「同じ役職でも年収が違う」現象が起きるんですね。

ここが重要!

基本給だけでなく、手当の種類・条件・支給タイミングを把握すると、

“収入の実態”が一気に見えてきます。

2-2:教員の収入構造|役職・校種・地域差+「忙しいのに増えにくい」要因

教員の給与は、役職・校種・地域差が影響します。

「忙しいのに増えにくい」と感じるのは、昇給スピードと手当の構造が関係しているんです。

たとえば、

- 校種の違い:小中高で昇給パターンが違う

- 役職手当:主任・副校長で差が出る

- 地域差:都市部・地方で手当が異なる

つまり、同じ“教員”でも、

働き方や役割で収入構造が大きく変わることが特徴なんですね。

最近は副業規制や兼業制限の影響で、

外部収入を得にくい環境になり、

可処分所得アップの余地が限られる傾向にあります。

ここが重要!

収入アップの鍵は、

「役職・手当の条件」と「自分の働き方」を照らし合わせることです。

2-3:看護師の収入構造|夜勤・時間外・資格・病院規模で差が出るポイント

看護師の収入は、夜勤・時間外(残業)・資格・病院規模で大きく変わります。

同じ“看護師”でも、夜勤が多いほど手当が増えるのは有名ですよね?

具体的には、

- 夜勤手当:収入に大きく影響

- 時間外勤務手当:シフトによって大きく変動

- 資格(認定看護師等):手当が付くケースあり

- 病院規模:大病院・民間病院で基本給・手当差

平均データを見ると、

夜勤回数によって年間収入が数十万円〜100万円単位で差が出る場合もあります。

ここが重要!

夜勤や残業が収入に直結する分、

ワークライフバランスと収入のトレードオフを意識することが大切です。

職種別の“お金が漏れる”原因:忙しさ・転勤・勤務形態が家計を壊す

働き方が特殊な職種ほど、収入があっても貯まらない家計になりやすいんですよね?

教員・看護師・警察・消防のように、忙しさ・シフト・転勤などがあると、

つい日々の生活に追われてお金の流れが見えなくなることが多いんです。

教員は授業準備や部活対応が多く、

固定費を放置したまま生活費が大きくなる傾向があります。

保険が必要以上になりがちで、家計の見える化が追いつかないのも特徴です。

看護師はシフト勤務のため、

「収入が高い月」と「低い月」の収入の波が激しい。

さらに夜勤明けの外食・タクシー代や、サブスク加入が増えることも。

支出の波が貯蓄のリズムを崩すこともよくあります。

警察・消防は、転勤や寮生活・特殊勤務が多く、

将来の居住計画や生活コストの予測が立てにくいという問題があります。

転勤先の家賃差や通勤距離の変動が、知らぬ間に支出増につながるんです。

つまり、忙しい現場で働く人ほど、

「時間がない」=支出が見えない=家計が破綻しやすいという構図があるんですね。

この章では、職種別の家計の落とし穴と、

見える化・仕組み化で防ぐ方法を丁寧に解説します。

3-1:教員|多忙で家計管理が崩れる(固定費放置・保険過多・家計の見える化不足)

教員は授業だけじゃなく、部活・会議・保護者対応などで忙しいですよね?

忙しさゆえに、家計管理が後回しになりやすいんです。

具体的には、

- 固定費の放置:通信・保険・サブスクを見直せない

- 保険が過多:必要以上の保障を抱えがち

- 家計の見える化不足:何にいくら使っているか分からない

つまり、収入が安定している一方で、

支出が見えないまま増えていく構造ができてしまうということですね。

ここが重要!

忙しいほど「見える化」が先。

まず支出を紙・アプリで整理することがスタートです。

3-2:看護師|シフト勤務の落とし穴(支出の波・夜勤明けの出費・サブスク増)

看護師はシフト勤務のため、収入と支出が“波”で動きやすいんです。

特に多いのは、

- 夜勤明けの交際費/外食費の増加

- 月によって変わる収入の波

- 無意識に増えるサブスクや買い物

夜勤がある月は収入が増える反面、

支出も比例して増える傾向があります。

これが貯蓄を難しくする原因なんです。

ここが重要!

収入の波がある人ほど、

“平均ベース”で家計設計することがポイントです。

3-3:警察・消防|転勤・寮・特殊勤務で“生活設計が読みにくい”問題と対策

警察・消防は転勤や寮生活・特殊勤務が多く、

生活設計を立てにくい職種ですよね。

例えば、

- 転勤で家賃や生活費が変動

- 寮費・通勤費の扱いが複雑

- 夜間待機や不定期休の影響で支出がブレる

結果として、

「1年後の支出が読めない」という状況が家計を不安定にします。

ここが重要!

特殊勤務者こそ、

年間の収支予測を“見える化する”ことが先決です。

波をつかんで計画的に貯める仕組みが必要になります。

年代別ロードマップ:20代〜退職までの優先順位(貯蓄・保険・投資)

お金の計画は「年収」だけで決まるものではありませんよね?

特に忙しい職種では、年代ごとにやるべき優先順位を知らないと、

いつの間にか貯蓄が増えないまま時間だけが過ぎてしまうこともあります。

20代は、まず生活防衛費(緊急予備資金)を確保することが最重要です。

忙しい現場では、収入が不安定になりがちなため、

自動積立で少額でも確実に貯める仕組みを作ることが強い味方になります。

30〜40代になると、住宅購入・教育費・車の買い替え・親の支援と、

複数の大きな支出が同時進行しがちですよね。

ここで大切なのは、優先順位をつけて資金計画を立てることです。

50代以降は、退職金・年金の見込みを先に確定し、

取り崩し計画やセカンドキャリア資金を見据えた設計が必要になります。

この年代で見直しができれば、老後の安心感が大きく変わります。

つまり、年代ごとにやるべきことを整理することで、

忙しい職種でも「迷わないお金の設計」ができるようになるんです。

この章では、各年代ごとの優先順位と具体的な行動を丁寧に解説します。

4-1:20代|生活防衛費→固定費→少額でも積立(忙しい職種ほど自動化が最強)

20代は収入が伸びる途中なので、増やすより先に崩れない土台が重要です。

特に教員・看護師・公務員は忙しく、判断回数が多いと続きません。

最初の型はこれです。

- 生活防衛費:まずは「最低3〜6か月分」を目標に(貯金でOK)

- 固定費の最適化:通信・保険・サブスクを整理(効果が大きい)

- 積立投資:少額でも自動で積む(新NISAなどで“仕組み化”)

つまり、「貯金→固定費→自動積立」の順でやれば、忙しくてもブレません。

ここが重要!

20代は「頑張る」より、自動化して続ける仕組みを作るのが勝ちパターンです。

4-2:30〜40代|住宅・教育費・車・親支援の同時進行を“順番”で勝つ

30〜40代はイベントが重なります。

住宅、教育費、車、親の支援…全部いっぺんに来るので、優先順位がないと家計が破綻しやすいんです。

おすすめの順番はこうです。

- 毎月の固定費を固める(住居費の上限を決める)

- 教育費は「月額化」して積立(児童手当の使い道も固定)

- 投資は“増額”より“継続”を優先(生活が崩れると続かない)

- 親支援は上限ルールを作る(感情で出すと長期で苦しくなる)

つまり、30〜40代は「増やす」より、同時進行を管理できる家計設計が大事なんですね。

ここが重要!

住宅・教育・親支援が重なる時期は、「上限を決める」だけで家計が守れます。

4-3:50代以降|退職金・年金見込みを先に確定→取り崩し設計→セカンドキャリア資金

50代以降は、資産形成よりも「出口」が主役になります。

ここで多い失敗が、退職金や年金額を曖昧なまま投資や住宅を決めてしまうことです。

先にやることはシンプルです。

- 退職金の見込み額を確認(勤務先の規程・試算表)

- 年金見込みを確認(ねんきん定期便・ねんきんネット)

- 取り崩しの順番を決める(生活費の穴をどう埋めるか)

- セカンドキャリア資金を別枠で確保(学び直し・転職・副業準備)

つまり、50代は「いくら増やすか」より、いくら必要で、どう使うかが勝負です。

ここが重要!

退職金・年金を先に見える化すると、老後のお金の不安は激減します。

住宅ローン・住まい戦略:公務員は有利だが“買い方”で差が出る

住宅購入は人生最大の支出ですよね?

特に公務員・教員・看護師・警察・消防といった職種は、収入の安定性や転勤・シフトの有無によって、

最適な住まい戦略が変わるんです。

たとえば公務員は住宅ローン審査で有利になりやすく、

低金利ローンや長期固定が選びやすいというメリットがあります。

でも、「有利だから何でもOK」というわけではありません。

返済負担率や団体信用生命保険(団信)、変動・固定金利の選び方など、

基本を押さえて判断する力が必要なんです。

一方で、教員は異動リスク、看護師は夜勤シフト・転職リスク、

警察・消防は転勤頻度の高さが住まい選びに影響します。

家賃補助・寮制度との兼ね合いも、ライフプラン全体を左右しますよね。

さらに、ありがちな失敗としては、

「世帯収入全額をローン返済に当てようとして苦しくなる」や、

「ボーナス払いを前提に組んでしまい、支出の波に耐えられなくなる」などがあります。

こうしたミスは、ライフイベント(出産・教育費・介護)を織り込んでいないことが原因です。

つまり、住宅ローン・住まい戦略は、

「収入の安定性×職種特性×ライフイベント」を踏まえた

最適な組み合わせを設計することが成功のカギになります。

この章では、それぞれの職種で押さえるべき判断軸をわかりやすく整理します。

5-1:住宅ローンの基本|返済負担率・団信・変動/固定・繰上げ返済の判断軸

住宅ローンは「金利が低いから」で決めると危険です。

見るべきポイントはこの4つです。

- 返済負担率:手取りに対して無理がないか(生活費が残るか)

- 団信(団体信用生命保険):もしもの時の保障内容(がん・三大疾病など)

- 変動/固定:金利上昇の耐性があるか(家計に余裕があるか)

- 繰上げ返済:やるなら「タイミング」と「目的」が重要

つまり、住宅ローンは**金利だけでなく“家計の耐久性”**で決めるものなんです。

ここが重要!

ローンで失敗しないコツは、「月々いくら払えるか」ではなく「月々いくら残せるか」です。

5-2:職種別の注意点|教員(異動)/看護師(夜勤・転職)/警察・消防(転勤)で最適解が違う

同じ年収でも、職種で住まい戦略は変わります。

理由は「勤務地の変動」と「収入の波」が違うからです。

- 教員:異動の可能性がある → 通勤・住み替えコストを織り込む

- 看護師:夜勤が収入に影響 → 夜勤減で返済が苦しくならない設計にする

- 警察・消防:転勤・寮が絡む → “買う”前に勤務地の読みやすさを確認

つまり、住宅は「今」だけでなく、3〜5年後の働き方で考える必要があります。

ここが重要!

職種特性がある人ほど、家を買う前に“異動・転勤・夜勤減”のシナリオを一度書き出すのが安全です。

5-3:住宅購入の失敗例|世帯収入前提・ボーナス払い依存・ライフイベント未織込みを回避する

住宅購入でよくある失敗は、だいたいこの3つです。

- 世帯収入前提で借りすぎる(育休・時短・転職で崩れる)

- ボーナス払いに依存する(景気・人事・手当で変動する)

- 教育費・車・親支援を織り込まない(30〜40代で詰む)

対策はシンプルで、購入前にチェックするだけです。

- ボーナスなしでも回るか?

- 片働きになっても耐えるか?

- 教育費ピーク(高校〜大学)でも家計が残るか?

つまり、家は「買えるか」ではなく、“買った後も守れるか”で判断するんですね。

ここが重要!

住宅購入は一発勝負ではありません。

ライフイベントを入れた家計シミュレーションをしてから決めれば、後悔はかなり減らせます。

資産形成の最適解:新NISA×iDeCo×共済を“使い分け”する

資産形成って、単に「貯金を増やす」という話ではありませんよね?

特に公務員・教員・看護師といった職種は、収入が安定している反面、忙しさから資産形成が後回しになりがちなんです。

だからこそ、制度を正しく“使い分ける”ことが最強の設計になります。

まず注目したいのが、新NISAです。

2024年以降の制度では、つみたて投資枠120万円+成長投資枠240万円の合計年360万円が使え、

総投資枠は1,800万円まで非課税で運用できます。

これは長期の資産形成には大きな追い風なんです。

次に、iDeCo。

2024年12月以降、公務員や共済加入者の掛け金上限が月2万円に引き上げられました。

税制メリット(所得控除)はそのまま資産形成の強い味方になります。

そして、共済や保険。

「保障を厚くしすぎて運用が進まない」という典型的なミスは、

必要保障+投資のバランス設計で回避できます。

つまり、

新NISAで非課税運用→iDeCoで税優遇→必要な保障は共済で最低限

という順番で設計すると、忙しい日々でも効率よく資産を増やせるんですね。

この章では、その最適解をわかりやすく整理していきます。

6-1:新NISAの使い方|年360万円と総枠1,800万円をどう考える?

新NISAは「投資の主役」です。

つみたて投資枠120万円+成長投資枠240万円で、年間最大360万円まで非課税で投資できます。

ただし、ここで大切なのは「上限まで使うこと」ではありません。

考え方の基本はこうです。

- つみたて投資枠:毎月コツコツ(生活費を圧迫しない金額)

- 成長投資枠:ボーナス・余剰資金で無理のない範囲

- 総枠1,800万円:20〜30年かけて埋めればOK

つまり、新NISAはスピードより継続が最優先なんです。

ここが重要!

新NISAは「満額投資できる人向け」ではなく、

忙しくても長く続けられる人が一番得をする制度です。

6-2:iDeCoの基本|公務員等は月2万円を前提にどう使う?

iDeCoは「節税の切り札」です。

2024年12月から、公務員などDB・共済加入者も月2万円(年24万円)まで拠出可能になりました。

iDeCoの強みはシンプルです。

- 掛金が全額所得控除

- 運用益も非課税

- 老後資金として確実に残る

一方で、原則60歳まで引き出せないため、生活資金とは分けて考える必要があります。

おすすめの位置づけは、

- 新NISA:いつでも使える“柔軟なお金”

- iDeCo:老後専用の“ロックされたお金”

ここが重要!

iDeCoは「余裕が出てから」ではなく、

節税メリットを最大化するために早く少額で始めるのが正解です。

6-3:共済・保険の見直し|入りすぎを防ぎ「必要保障+投資」に寄せる

公務員・教員・看護師に多いのが、共済や保険の入りすぎです。

「安いから」「安心だから」で増やすと、気づかないうちに家計を圧迫します。

見直しの考え方は簡単です。

- 死亡保障:本当に必要な期間・金額だけ

- 医療保障:高額療養費制度を前提に最小限

- 貯蓄型保険:投資(新NISA)で代替できないか確認

つまり、保障は「守る役」、投資は「増やす役」と役割を分けるのがポイントです。

ここが重要!

共済・保険は「安心」を買うもの。

増やしすぎると、将来の選択肢を減らすので注意しましょう。

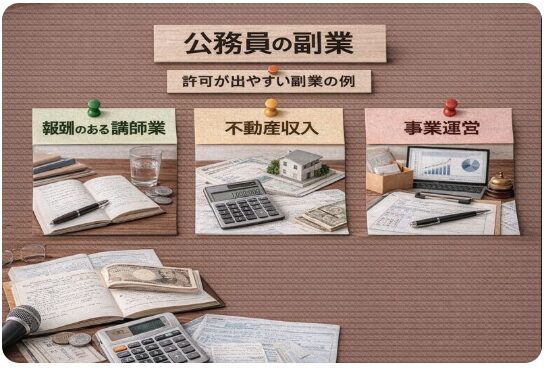

副業・兼業の注意点:公務員は“できる/できない”ではなく「許可・規程」が全て

公務員や教員として働く人にとって、副業や兼業は常に話題になりますよね?

「公務員は副業禁止だから無理」と思っている人も多いはずです。

でも実は、**禁止かどうかではなく「許可を得られるか」「規程でどう扱われるか」**がポイントなんです。

国家公務員法や地方公務員法38条では、

兼業・営利目的の副業に制限があると定められています。

ただし、すべてが禁止ではなく、任命権者の許可を得られれば例外的に可能なケースもあります。

まずは、自分の勤務先の規程を確認することが必須です。

許可が出やすい・出にくい副業の例としては、

- 報酬のある講師業

- 不動産収入

- 事業運営

などが挙げられます。

判断基準は、規程と許可権者の裁量ですので、事前の相談・申請が成功の鍵になります。

一方で、実務上許可が出ない場合でも、

支出の最適化や資格取得による昇給、インデックス投資などで、

収入面の改善を図る現実的な代替案があります。

つまり、公務員が副業で収入を増やすには、

法令と規程の理解+許可プロセスの遵守が全てです。

この章では、許可が必要なケースと現実的な収入改善の方法をわかりやすく整理します。

7-1:法律の基本|国家公務員法と地方公務員法38条を理解する

公務員の副業は、原則として制限があります。

- 国家公務員法:営利目的の兼業は制限

- 地方公務員法38条:任命権者の許可が必要

つまり、「絶対NG」ではなく、許可制というのが正確な理解です。

ここが重要!

副業を考える前に、まずは所属先の服務規程・ガイドラインを確認することが必須です。

7-2:許可が必要になりやすい例|講師・不動産・事業運営

特に注意が必要なのは、次のようなケースです。

- 有報酬の講師・講演活動

- 不動産賃貸(規模・管理状況による)

- 事業運営・ネットビジネス

これらは、内容や規模によって判断が分かれます。

最終判断は、規程と許可権者(任命権者)です。

ここが重要!

「みんなやっている」は通用しません。

必ず事前確認・事前許可を前提に考えましょう。

7-3:現実的な代替案|支出最適化・資格・インデックス投資

副業が難しい場合でも、収入源を増やす方法はあります。

現実的な選択肢はこちらです。

- 支出の最適化:固定費削減=確実な“手取りアップ”

- 資格取得:昇給・異動・転職に直結するものを選ぶ

- インデックス投資:時間を使わず資産を増やす

つまり、公務員の強みは、安定収入×長期運用です。

ここが重要!

副業ができなくても、

「支出管理+制度活用+長期投資」で、十分に家計は強くなります。

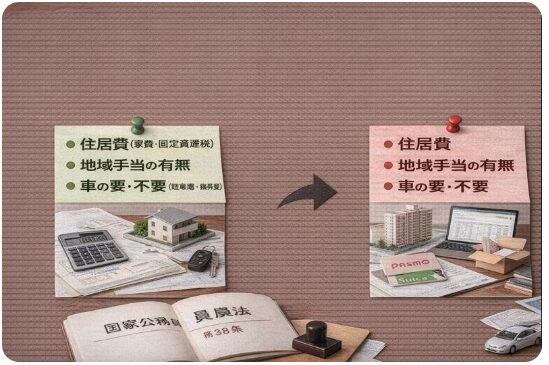

地方・自治体・勤務先で差が出る:年収だけでなく「生活コスト」で判断する

同じ職種・同じ年収でも、住む場所や勤務先によって手元に残るお金(可処分所得)は大きく変わるんですよね?

特に公務員・教員・看護師・警察・消防といった職種は、

自治体ごとの手当・住居費・生活必需品のコストが異なるため、

年収だけで判断するのは大きな誤解につながります。

例えば、地方と都市部では、

- 住居費(家賃・固定資産税)

- 地域手当の有無

- 車が必須かどうか(駐車場・維持費)

が異なります。

これらを考慮すると、同じ年収でも「手取額」は全く別の数字になるんです。

また、公立と民間では、

働き方や収入の“ブレ幅”も違います。

教員や看護師の給与は、勤務先の規模・立地によって差が出やすいですよね。

この差は「基本給」だけでなく、残業手当・夜勤手当・扶養手当・地域手当などの項目にも影響します。

さらに、生活設計では、

家賃・通勤距離・転勤可能性を織り込んだ「買う/借りる」判断が不可欠です。

将来の支出を予測することで、

無理のない住まい戦略と最適な資金計画が見えてきます。

つまり、「年収だけで判断するのではなく、

生活コスト×手当×働き方の組み合わせ」で可処分所得を比較することが、

満足度の高い生活設計を実現するためのポイントなんです。

この章では、その見方をわかりやすく整理していきます。

8-1:自治体差の見方|手当+住居費+車コストで“可処分”を比べる

自治体ごとの違いは、基本給よりも周辺コストに表れます。

チェックすべきポイントはこちらです。

- 地域手当・住居手当・扶養手当の有無と金額

- 家賃相場(同じ間取りでいくら違うか)

- 車が必須かどうか(購入・維持費・ガソリン代)

例えば、

「地域手当が高い都市部」でも家賃が高ければ、

「地方で手当が少ない」ほうが可処分所得が多いケースもあります。

ここが重要!

比較すべきは年収ではなく、

年収 − 固定費 = 手元に残るお金です。

8-2:公立/民間の違い|教員・看護師は勤務先で差が広がる

教員・看護師は、公立か民間かで働き方も収入も大きく変わります。

代表的な違いは以下の通りです。

- 公立:収入は安定、昇給は緩やか、異動リスクあり

- 民間:年収は高めも可、ただし勤務時間・負担が大きいことも

看護師の場合は特に、

- 夜勤回数

- 病院規模(大学病院/民間病院)

- 手当の設計

によって、同年代でも年収差が大きくなります。

ここが重要!

「年収が高い=得」ではありません。

労働時間・体力・将来の継続性も必ずセットで考えましょう。

8-3:生活設計の最適化|「買う/借りる」は転勤リスク込みで判断

住まい選びは、人生で最大の固定費です。

特に公務員・教員・警察・消防は、転勤リスクを無視できません。

判断の軸はシンプルです。

- 転勤の可能性が高い → 借りるが基本

- 定住前提・勤務地固定 → 購入を検討

- 迷う場合 → 「売れる立地」かどうかを重視

住宅は「住む場所」であると同時に、家計の安全装置でもあります。

ここが重要!

住宅は「今の年収」ではなく、

10〜20年先の働き方を想定して決めるのが失敗しないコツです。

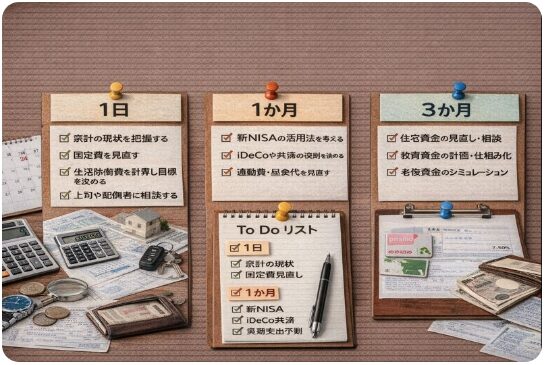

まとめ:職種別に“今すぐ”やるべき行動チェックリスト(9-1〜9-3)

ここまで読み進めてきて、

「考え方は分かったけど、結局なにから手をつければいいの?」

そう感じている人も多いですよね?

実は、公務員・教員・看護師のように忙しい職種ほど、

一気に完璧を目指すより、“期限を切って行動する”ことが何より重要なんです。

家計や資産形成は、知識よりも「動いたかどうか」で差がつきます。

そこでこの章では、

1日・1か月・3か月という現実的な時間軸で、

「今すぐやること」をチェックリスト形式で整理します。

固定費の棚卸し、生活防衛費の目標設定、

新NISA・iDeCo・共済の役割分担、

そして住宅・教育・老後という3大資金の見える化。

どれも難しい作業ではありません。

順番を決めて、期限を区切るだけで、

忙しい毎日でも家計と将来設計は確実に前に進みます。

つまり、

「分かった」で終わらせず、

今日できる一歩を踏み出せるかどうかが、

これからの安心度を大きく左右するということですね。

9-1:1日でやる|固定費の棚卸しと生活防衛費の目標設定

まずは家計の土台づくりです。

今日やることはこれだけ。

- 通信費・保険・サブスク・住宅費を一覧化

- 「本当に必要?」を一つずつ確認

- 生活防衛費の目標(生活費6か月分など)を決める

ここが重要!

固定費削減は、一度やれば効果がずっと続く最優先アクションです。

9-2:1か月でやる|新NISA・iDeCo・共済を自動化する

次は「仕組み化」です。

- 新NISA:毎月の積立額を決める

- iDeCo:無理のない掛金で開始

- 共済・保険:役割を整理し、入りすぎを防ぐ

忙しい職種ほど、考えなくていい状態を作ることが重要です。

ここが重要!

資産形成は意志よりも、自動化が勝ちます。

9-3:3か月でやる|住宅・教育・老後の“三大資金”を数字で見える化

最後は将来設計です。

- 住宅:買う/借りるの前提条件を整理

- 教育費:いつ・いくら必要かを確認

- 老後資金:退職金・年金の見込みを把握

数字で見えると、不安は対策に変わります。

ここが重要!

完璧を目指さなくてOK。

「把握すること」自体が、最大の前進です。

結論:職種別ロードマップを実践すれば、忙しくても家計と将来は確実に整います

この記事では、公務員・教員・看護師といった忙しい職種でも、年収・手当・住まい・資産形成を一体で考える方法を整理してきました。

重要なのは、「収入を増やす」ことよりも、お金の流れを見える化し、順番を決めて行動することです。これを実践すれば、家計の不安は大きく減らせます。

特に効果が高いのは、

①固定費の棚卸しでムダを止める

②新NISA・iDeCo・共済を役割分担して自動化する

③住宅・教育・老後の3大資金を数字で把握する

この3点です。忙しい人ほど、判断を減らす「仕組み化」が結果を左右します。

今日からできることはシンプルです。

まずは家計の固定費を書き出し、生活防衛費の目標額を決めること。

次に、新NISAやiDeCoの積立設定を一度決めて放置すること。

そして3か月以内に、住宅・教育・老後資金を一覧で確認し、不足分の対策を決めるだけで十分です。

このロードマップを実践すれば、忙しくても迷わない家計設計ができ、将来への不安を「管理できる状態」に変えられます。

最後まで読んでくださり、ありがとうございました!

コメント