「50代でサイドFIREなんて、本当に現実的なの?」

そう感じている方は多いですよね。実は、サイドFIREは夢でも無謀でもなく、“設計次第”で成立する選択肢なんです。

ポイントは、「いくらあれば足りるのか」「毎月いくら不足するのか」「どんな働き方を組み合わせるのか」を感覚ではなく数字で決めること。ここを曖昧にしたまま動くと、不安だけが先に立ってしまいます。

50代は、若い世代よりも時間は限られますが、経験・信用・選択肢という強みがあります。新NISAやiDeCo、年金・社会保険、副業や小さな事業をどう組み合わせるかで、実現性は大きく変わります。

この記事では、必要資金・月の不足額・働き方を一つずつ分解して整理し、「自分の場合はどうか?」を判断できる構成にしています。

つまり、憧れではなく現実としてサイドFIREを検討するための完全ガイドです。

- 50代のプチリタイア/サイドFIREで何が変わる?(結論:先に“設計図”が必要)

- サイドFIREの定義と現実:メリットより先に“成立条件”を確認する

- 50代からの現実性:年齢・家族構成・住む場所で成功確率が変わる

- 必要資金はいくら?「年間赤字×年数」で決める(2000万・3000万の扱い方)

- 資産形成の柱:新NISA・iDeCoを“出口(取り崩し)前提”で組み直す

- 収入の作り方:副業・小さな事業・不動産の“現実的な組み合わせ”

- 年金・社会保険が勝敗を決める:50代サイドFIREの“制度パート”

- 失敗例と後悔を防ぐ:サイドFIREのリスク管理チェックリスト

- 実践ロードマップ:1年・3年・5年で“数字→行動”に落とす(テンプレ付き)

- 結論

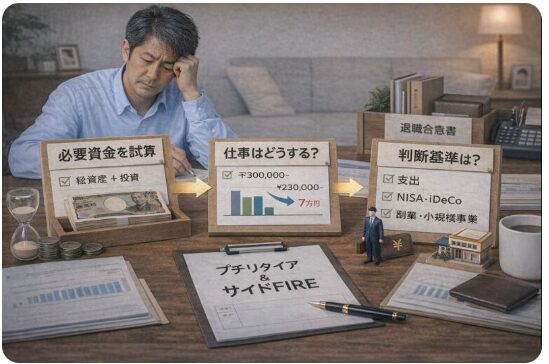

50代のプチリタイア/サイドFIREで何が変わる?(結論:先に“設計図”が必要)

50代で「プチリタイア」や「サイドFIRE」を考えるとき、まずぶつかるのは具体的な設計がないまま夢だけが先行している現実ですよね。

実は、ここを飛ばしてしまうと、せっかく準備した資産や時間を無駄にしてしまう危険性が高いんです。

この章では、まず50代の典型的なニーズを整理します。

「いくら必要なのか」「仕事は続けるべきか」「何を判断軸にすべきか」を数字ベースで考えられるようにします。

さらに本記事全体でできることを明確にします。

必要資金の逆算方法や毎月収入設計、そして実際に起こりやすい落とし穴の潰し込みまで、読者が失敗しないサイドFIRE設計図を作れる構成になっています。

そして重要な用語の整理も行います。

「FIRE」「サイドFIRE」「プチリタイア」「セミリタイア」など、似ている言葉も多いですが、意味が違うから戦略も変わるんです。

つまり、この章を読むことで、サイドFIREをただの憧れではなく、数字で判断できる現実的な選択肢に変える第一歩が踏み出せます。

1-1: 50代の典型ニーズ|いくら必要?仕事は続ける?後悔しない判断軸は?

実は、50代でサイドFIREを考える人の多くは、

「完全リタイア」ではなく「働き方を軽くしたい」と考えています。

よくある50代の本音は、

- フルタイムはきつい

- でも収入ゼロは不安

- できれば自由な時間を増やしたい

というものなんです。

そこで重要になるのが、「いくらあれば足りるか」ではなく「毎月いくら足りないか」という考え方。

判断軸はこの3つです:

- 生活費はいくらか

- 年金・副収入はいくら見込めるか

- 不足分を資産でどれくらい補うか

ここが重要!

50代サイドFIREは、総資産額より「月の不足額」を把握できているかで成否が決まります。

1-2: 本記事でできること|必要資金の逆算・収入設計・落とし穴の潰し込み

「考え方は分かったけど、結局どう計算するの?」

そう感じますよね。

本記事では、50代サイドFIREを

感覚ではなく“数字”で判断できるように設計しています。

この記事で分かることは、

- 生活費と収入の差から必要資金を逆算する方法

- 新NISA・iDeCo・副業を組み合わせた現実的な収入設計

- 年金・社会保険・失敗例などの落とし穴チェック

つまり、

「自分の場合、いくら・どれくらい働けばいいか」が

具体的な数字で見えるようになるということですね!

ここが重要!

50代では「やってから考える」は危険。

考えてから動くための設計図を作ることが最大の目的です。

1-3: 用語の整理|FIRE・サイドFIRE・プチリタイア・セミリタイアの違い

実は、言葉の違いを誤解したまま計画すると、

必要資金を大きく見誤ることがあります。

まずは整理しましょう。

代表的な違いは以下のとおりです:

- FIRE:資産収入だけで生活(働かない)

- サイドFIRE:資産収入+労働収入

- プチリタイア/セミリタイア:働く量・責任を大幅に減らす

50代で現実的なのは、

サイドFIREまたはプチリタイア型がほとんどです。

つまり、

「どれを目指すか」で

- 必要資金

- 働き方

- リスク

がまったく変わる、ということですね!

ここが重要!

50代サイドFIREは、言葉より“中身(収入構造)”で判断することが成功のコツです。

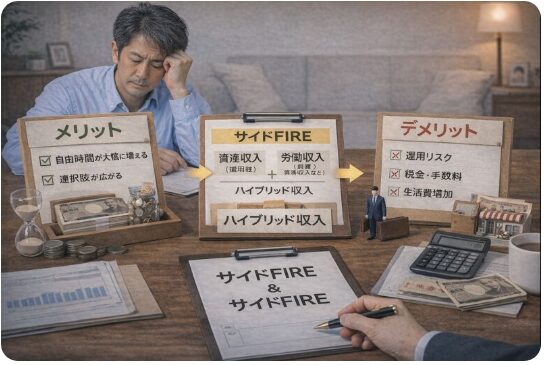

サイドFIREの定義と現実:メリットより先に“成立条件”を確認する

50代で「サイドFIRE」を考えるとき、多くの人がメリットばかりに目を向けてしまいがちですよね。時間が増えて自由になれる、ストレスから解放される――確かに魅力的です。

でも、実はそれより先に成立条件を正確に確認することが何より大切なんです。

サイドFIREは、単なる「早期退職」や「貯金で暮らすこと」ではありません。

資産収入(運用益)+労働収入(副業・事業収入など)のハイブリッド収入構造を確立して初めて成立する生活設計なんですね。

ここが曖昧だと、途中で資金が尽きてしまったり、当初の予定より生活水準が下がってしまうリスクがあります。

この章では、まずサイドFIREの定義と現実的な成立条件を整理します。

そのうえで、サイドFIREのメリット(自由時間・選択肢の増大)とデメリット(運用リスク・税金・手数料・生活費増加)を見える化します。

つまり、メリットだけを信じて走るのではなく、成立条件を押さえたうえで計画を立てることが成功の鍵なんです。

これを理解することで、あなたのサイドFIRE設計は一歩現実に近づきます。

2-1: サイドFIREの定義|資産収入+労働収入の“ハイブリッド”が本体

実は、サイドFIREの一番のポイントは、資産だけで生活するFIREではないということなんです。

サイドFIREは「資産収入(配当・利息・取り崩し)+労働収入(副業・パート・事業)」というハイブリッド収入構造が本質なんですね。

サイドFIREの収入構造:

- 資産収入:投資配当、利息、売却益の一部

- 労働収入:副業・小規模事業・契約仕事など

- 足りない分を資産で補う:赤字部分は計画的に取り崩す

つまり、完全リタイアではなく、最小限の労働を前提にした経済デザインなんです。

労働収入があるからこそ、資産取り崩しのスピードが遅くなり、安心度が高まります。

ここが重要!

サイドFIREは「働かないFIRE」ではなく、働きながら生活の自由度を上げる設計です。

2-2: メリット|時間・ストレス・選択肢が増える一方で「設計者」が必要

サイドFIREの魅力は、はっきり言って多いです。

時間が自由になる、ストレスが減る、選択肢が広がるという点は、50代にとって大きな価値ですよね。

特に仕事との距離感を調整できるのは、若い世代にはない大きなメリットです。

主なメリット:

- 自由時間の増加:自分の時間で動ける

- ストレスの低減:フルタイムのプレッシャーから解放

- 選択肢の拡大:働き方・住む場所・人生計画の自由度アップ

ただし、ここが重要!

時間や選択肢が増える分、自分で設計する力が必要になります。

目的なしに時間が増えると、支出が増えたり、モチベーション維持が難しかったりするリスクもあるんです。

だからこそ、生活・収入・支出の設計図を先に描くことが成功の鍵になります。

2-3: デメリット|運用ブレ・税金・手数料・生活費増(時間があるほど使う)

サイドFIREはメリットばかりではありません。

特に50代では、デメリットも“現実的な計画”として認識する必要があります。

主なデメリット:

- 運用ブレ(資産価値の変動):暴落時の取り崩しは資産寿命を縮める

- 税金・手数料の負担:配当・売却益・保険料などで手残りが減る

- 生活費の増加:時間が増えると使うお金も増えがち

例えば、株式市場が不安定な時期に多くを取り崩すと、

「思った以上に資産が減った」という事態になります。

また、税金や手数料も無視できません。

配当だけでなく、売却や移転時のコストも計算に入れる必要があるんですね。

ここが重要!

自由な時間が増えると、生活費が膨らみやすいという点も計画に入れるべきリスクです。

50代からの現実性:年齢・家族構成・住む場所で成功確率が変わる

50代からサイドFIREやプチリタイアを考えるとき、

「年齢のこと」「家族のこと」「住む場所のこと」を抜きにして考えると、現実とのズレが生まれやすいですよね。

実は、この3つの要素で成功確率や必要金額、リスクの大きさが大きく変わるんです。

まず、50代の特徴としては、経験・信用・ネットワークという強みがあります。

一方で、若い世代に比べて回収できる時間(投資回収・収入再構築の期間)が短いという弱みもあるんですね。

ここを理解しないと、理想と現実のギャップが大きくなります。

さらに、家族構成によって必要資金や考えるポイントも変わります。

夫婦でサイドFIREを目指す場合と単身、子どもがいる場合では、教育費・住宅ローン・扶養の有無などで必要なラインが別物です。

この違いを前提に計画しないと、いざというときに生活設計が破綻してしまう可能性もあります。

そして、地方と都市部では固定費(特に住居費)や稼ぎ方の現実も変わってきます。

都市部の方が収入は高めでも固定費も高いですし、地方なら生活費を抑えやすいけれど仕事の選択肢が狭まることもあります。

つまり、50代のサイドFIREは「一律の成功モデル」があるわけではなく、

自分の年齢・家族・住む場所ごとの現実を数字で押さえることが何より大切なんです。

ここを最初に整理することで、後の計画全体がぐっと精度高くなります。

3-1: 50代の強みと弱み|経験・信用は強いが“回収時間”は短い

50代は、若い世代にはない経験・信用・人脈という強みがあります。

これらは副業や小さな事業で現実的な収入を作る際に、

大きなアドバンテージになることが多いんです。

50代の強み:

- 長年の実務経験

- 業界知識・人脈

- 信用(採用・契約で有利になる場合)

一方で、やっかいなのは“時間”です。

50代は、投資や事業で時間をかけて回収する期間が短いという弱みがあります。

これは、老後・健康・働き方の変化という現実的な制約があるからです。

ここが重要!

経験や信用は強みですが、回収時間が短い分、設計を慎重にする必要があるんですね。

3-2: 夫婦・単身・子ありで違う論点|教育費/住宅ローン/扶養の有無

50代と一言で言っても、家族構成で必要な資金やリスクは大きく変わります。

一人での生活と、家族(配偶者・子ども・親)がいる生活では、優先順位も支出構造も違います。

家族構成ごとの主な違い:

- 単身:固定費は低いが、支出の不確実性は高い

- 夫婦:収入分散はできるが、支出も2人分

- 子あり:教育費・進路費が大きな重荷になる可能性

例えば教育費は、大学進学期に一気に増えることが多く、

50代では収入の計画と完全に重なってしまうこともあります。

住宅ローンが残っている場合も、サイドFIRE設計に与える影響は大きいですね。

ここが重要!

家族構成ごとに必要資金・固定費・支出の性質が大きく変わるため、

それぞれの前提で“数字を割り出す”ことが不可欠です。

3-3: 地方・都市・現役収入の有無|固定費(住居費)と稼ぎ方で難易度が変化

住む場所によって、生活費・稼ぎ方・固定費は大きく変わりますよね?

都市部は収入や仕事の選択肢が豊富ですが、住居費や物価が高い。

地方は固定費が低い反面、仕事の選択肢が狭くなる傾向があります。

住環境ごとの違い:

- 都市部:収入・求人は多いが固定費(家賃・物価)高

- 地方:固定費は安いが仕事の選択肢が限定的

- 現役収入あり:収入ベースが高く安定化が容易

つまり、同じ“必要資金”でも、

都市と地方では成立ラインが変わるんです。

また、現役収入がある場合は設計自由度が上がる反面、

逆に止めた瞬間に資金負担が重くなるリスクもあります。

ここが重要!

住む場所・現役収入の有無は、

固定費と稼ぎ方の両面から設計に影響を与えるということ。

これを押さえれば、50代サイドFIREの難易度がクリアに見えてきます。

必要資金はいくら?「年間赤字×年数」で決める(2000万・3000万の扱い方)

「サイドFIREには2000万円必要」「いや3000万円はないと不安」

こんな情報を見て、余計に迷っていませんか?

実は、必要資金は定額では決まりません。自分の“赤字額”から逆算するのが正解なんです。

50代のサイドFIREで重要なのは、資産総額よりも

「年間でいくら足りないのか(年間赤字)」を把握すること。

支出と収入の差が分かれば、必要資金は自然と見えてきます。

この章では、

必要資金=(年間支出−年間収入)÷取り崩し率+安全余力

というシンプルで再現性の高い計算ルールを解説します。

さらに、「2000万円」「3000万円」という数字が、

単身・夫婦・子ありでどう意味が変わるのかも整理します。

同じ金額でも、成立する人・苦しくなる人が分かれるんですね。

加えて見落としがちなのが、取り崩し率と暴落順序リスク。

最初に相場が下がると資産寿命が縮むため、50代では安全率を高める設計が欠かせません。

つまり、必要資金は感覚ではなく数字で決めるもの。

ここを押さえれば、「いくらあれば足りるのか」がはっきりし、

サイドFIREの計画が一気に現実的になります。

4-1: 計算ルール|必要資金=(年間支出−年間収入)÷想定取り崩し率+安全余力

50代サイドFIREで最初に知るべきなのは、「いくらあれば成立するか?」ではなく、

自分の年間赤字を押さえることなんです。

まず考えるべきは、年間にどれだけ“足りないか”です。

その足りない分を、資産からどれだけ取り崩せるかで必要資金額は変わります。

簡単な算式はこれです:

必要資金=(年間支出 − 年間収入) ÷ 取り崩し率 + 安全余力

ここで大事なのは、「取り崩し率」です。

取り崩し率とは、何%ずつ資産を減らすかの目安です。

例えば年300万円の赤字が出て、取り崩し率が3%なら、

300万円 ÷ 0.03 = 1億円が必要、といった計算になります。

ここが重要!

必要資金は単なる総額ではなく、支出・収入・取り崩し設計の掛け算で決まるということです。

4-2: 2000万・3000万の目安|単身/夫婦/子ありで“成立ライン”が違う

よく話題になる「2000万円」「3000万円」という数字。

でも、この金額は万人共通の正解ではありません。

まず押さえたいのは、生活費のボリュームが家族構成で変わる点です:

- 単身:固定費少なめ、取り崩しは少額で済む

- 夫婦:生活費は増えるが収入源が2本ある場合も

- 子あり:教育費・部活費・受験費用で支出が大きい

仮に年間収支が−200万円だった場合は、

200万円 × 10年分 = 2000万円が目安。

でも収支が−300万円になると、3000万円は越える計算です。

ここが重要!

2000万・3000万は「目安」であって、

あなたの収支構造次第で成立ラインが大きく変わるということですね!

4-3: 取り崩し率の決め方|暴落順序リスクを織り込んで安全率を上げる

資産を取り崩すときに見落とせないのが、

相場の動き(暴落順序リスク)です。

これは「取り崩し開始時期の相場が悪いと長期的に取り崩せる額が減る」という考え方です。

例えば相場が高値のときに取り崩しを始めるのと、

底値で始めるのでは、資産寿命がまったく変わります。

そこで重要になるのが、取り崩し率を決めるときの考え方:

- 取り崩し率は固定にしない

- 相場が悪い年は支出調整や収入増でカバー

- 現金クッションを確保して取り崩しタイミングを分散する

ここが重要!

安全な取り崩し率は「一律3%」ではなく、

相場リスクを織り込んだ“余裕ある設計”にすることです。

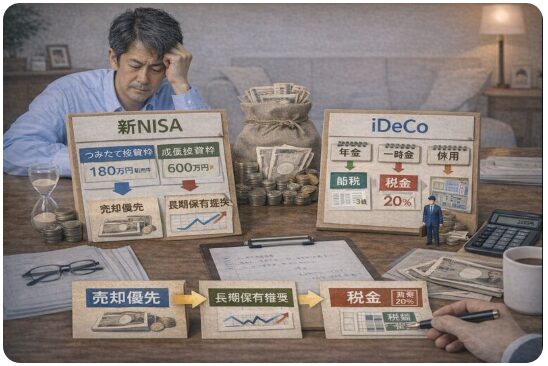

資産形成の柱:新NISA・iDeCoを“出口(取り崩し)前提”で組み直す

50代でサイドFIREを目指すなら、資産形成は「増やし方」よりも

どう取り崩すか(出口設計)を先に考えることが重要ですよね。

実は、新NISAやiDeCoも、現役世代の積立前提のままだと失敗しやすいんです。

新NISAは、つみたて投資枠と成長投資枠をどう使い分けるかで将来の自由度が大きく変わります。

非課税で増やせるのは魅力ですが、取り崩し時期・順番を考えないと、

いざ使う段階で「売りにくい資産」になってしまうこともあります。

iDeCoも同様で、所得控除のメリットだけを見ていると落とし穴があります。

受け取り方(年金・一時金・併用)や受取時期によって税金が変わるため、

50代からは「節税」より「使いやすさ」を重視した再設計が欠かせません。

さらに重要なのが、現金クッション+分散投資という考え方です。

全資産を投資に回すのではなく、数年分の生活費を現金で持つことで、

相場下落時でも慌てずに取り崩せる“耐性”が生まれます。

つまり、新NISA・iDeCoは出口前提で組み直してこそ、50代サイドFIREの武器になるということですね。

5-1: 新NISAの使い分け|つみたて投資枠×成長投資枠の役割分担(年間枠・総枠)

新NISAは、2024年以降の資産形成でも大きな役割を果たします。

ただし、単に枠を埋めるだけではなく、

「つみたて投資枠」と「成長投資枠」を使い分けることが重要なんです。

簡単に言うと、

- つみたて投資枠:長期積立向け、リスク分散に最適

- 成長投資枠:値上がり益を狙う部分

例えば、現役収入があるうちは成長投資枠を多めに、

取り崩し期が近い場合はつみたて枠で株価変動の影響を抑える、

という戦略が考えられます。

ここが重要!

新NISAは「非課税枠を使う」だけでなく、

資産の役割分担=出口戦略を前提にすることが成功の鍵です。

5-2: iDeCoの注意点|掛金上限の改正点/所得控除メリット/受取設計の落とし穴

iDeCoは税制メリットが大きい制度ですが、

50代で使う場合はいくつかの注意点があります。

注意したいポイントは次の通り:

- 掛金上限の改正により最大額が変動

- 掛金が所得控除になるメリット

- 受取方法(年金・一時金・併用)の税金差

例えば、退職後すぐに一時金で受け取る設計にすると、

税負担がかえって重くなる可能性があるんですね。

これは「節税優先」で組んでしまった場合に起こりやすい落とし穴です。

ここが重要!

iDeCoは「積立てる時の節税メリット」だけでなく、

受取時の税金設計まで考えることが不可欠です。

5-3: ポートフォリオの考え方|現金クッション+分散投資で“取り崩し耐性”を作る

資産設計でよく忘れがちなのは、

現金クッションと分散投資のバランスです。

資産を全部株式にしてしまうと、取り崩し時に相場の影響をもろに受けます。

現実的なポートフォリオ例:

- 生活防衛資金(現金):半年〜1年分

- 株式・ETF:成長期待分

- 債券・リート:安定収入・分散効果

現金クッションは、相場が悪いときに

取り崩しを遅らせる保険のような役割を果たします。

ここが重要!

ポートフォリオは「高期待収益だけ」ではなく、

取り崩し耐性=リスク時の安定性も含めて設計することが基本です.

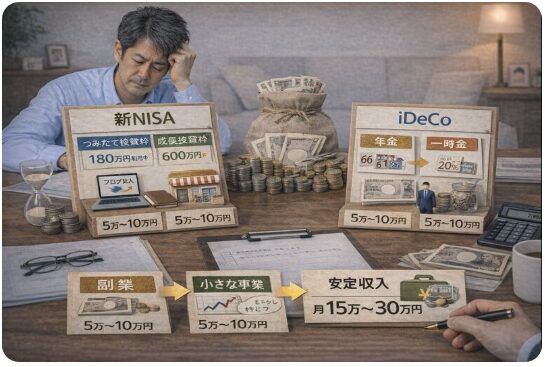

収入の作り方:副業・小さな事業・不動産の“現実的な組み合わせ”

50代のサイドFIREを現実にするうえで、収入の作り方は避けて通れないテーマですよね。

「資産があれば大丈夫」と思われがちですが、実は少額でも継続的な収入があるかどうかで、生活の安定度は大きく変わります。

この章では、副業・小さな事業・不労所得を無理なく組み合わせる現実的な考え方を整理します。

ポイントは、「一気に稼ぐ」ではなく、月5万〜10万円を安定して積み上げる設計です。

これだけでも、資産の取り崩しスピードは大きく緩やかになります。

また、不労所得についても注意が必要です。

配当や利息、賃料は額面ではなく“税引後の手残り”で比較することが重要。

税金や管理コストを無視すると、想定より使えるお金が少ないケースも多いんですね。

さらに忘れてはいけないのが、収入源を1本にしないこと。

会社・市場・健康のどれかが崩れると一気に不安定になります。

だからこそ、副業+資産収入などの複線化が50代サイドFIREの基本戦略になります。

つまり、収入は「額」よりも組み合わせと持続性で決める。

これが失敗しにくい収入設計の考え方です。

6-1: 副業の現実ライン|月5万〜10万を狙う職種別の作り方(低リスク優先)

50代サイドFIREで再現性の高い収入を作るには、最初から高額狙いではなく、安定的な5万〜10万円の副収入を積み上げることが現実的なんです。

なぜなら、収入が不確実だと資産取り崩しに頼らざるを得ず、計画が破綻しやすくなるからですね。

低リスクで月5万〜10万円を狙える代表例:

- Webライティング・ブログ収益:コンテンツが資産になる

- オンライン講座・コーチング:50代の経験が価値になる

- 小規模なデジタル販売(テンプレ・素材):在庫不要で始めやすい

- クラウドソーシングの専門仕事:実務経験を活かせる

これらは初期費用が小さく、スキルや経験をそのまま収入に転換できます。

ここが重要!

副業は「すぐ稼げる魔法」ではなく、積み上げ式の収入基盤として設計することが成功のコツです。

6-2: 不労所得の設計|配当・利息・賃料は「手残り(税引後)」で比較する

不労所得と言えば株の配当や不動産の賃料を思い浮かべますよね?

でも実際は、「額面」ではなく、税金・維持費を差し引いた“手残り(税引後)”で比較しないと、本当の収入額は見えてこないんです。

不労所得の代表的な種類:

- 株式配当:税引後で実質利回りを把握

- 預金・債券の利息:超低金利では実効利回りが小さい

- 不動産賃料:空室・修繕・固定資産税を差し引いた収入

例えば、賃料収入が10万円でも、

固定費や税金で毎月2〜3万円が消えると、

手残りは7〜8万円になります。

ここが重要!

不労所得は「額面収入」で評価するのではなく、

税引後で手元に残る金額=生活設計で使える額で比較しましょう。

6-3: 収入分散の鉄則|1本足は危険(会社・市場・健康)なので複線化する

収入が1本だけに依存していると、リスクが一気に高まりますよね?

50代は特に、会社の収入・市場の変動・健康リスクという三重の不確実性があります。

収入分散の鉄則:

- 会社収入以外の収入を最低1本作る

- 副業+不労所得で複数の収入源を確保

- 生命・医療保険等で健康リスクに備える

例えば、会社収入が停滞しても、

副業で月5万、不労所得で月3万があるだけで、

生活の安定度=精神的な余裕が大きく変わります。

ここが重要!

1本足の収入は「健康・市場・会社環境の変化」で一気に崩れます。

複線化=収入の安全ネットを最初から設計することが、50代サイドFIRE成功の基本です。

年金・社会保険が勝敗を決める:50代サイドFIREの“制度パート”

50代サイドFIREの成否を分けるのは、実は投資成績よりも年金・社会保険の設計です。

ここを曖昧にしたまま動くと、「思ったよりお金が残らない」「固定費が重い」という事態に陥りやすいんですね。

まず重要なのが、年金の受給開始までの空白期間をどう埋めるか。

年金は原則65歳からですが、繰下げを選べば最大75歳まで遅らせることも可能です。

ただし、その分だけ生活費をどう確保するかの設計が欠かせません。

次に確認したいのが、60歳以降の働き方と給付制度です。

高年齢雇用継続給付は支給率の見直しが進んでおり、

「働けば必ず補填される」と考えるのは危険です。

制度変更を前提に、収入と給付をセットで考える必要があります。

さらに見落としがちなのが、退職後の固定費。

健康保険(任意継続・国保・扶養)や住民税は、

退職直後に家計を圧迫しやすいポイントです。

つまり、50代サイドFIREでは

制度を味方につけられるかどうかが勝敗を分けるということ。

この章では、その全体像を整理していきます。

7-1: 年金の基本戦略|繰下げ(最大75歳)も含めて“空白期間”を設計する

年金は、50代の設計で決定的に重要な制度です。

「65歳から」と思っている方が多いですが、実は繰下げ受給で75歳まで遅らせることが可能なんですね。

繰下げを選ぶと、受給額が生涯で増える仕組みになっています。

年金設計で押さえるポイント:

- 繰上げ受給(早く受け取るが減額)

- 65歳標準受給(基本形)

- 繰下げ受給(最大75歳まで遅らせて増額)

例えば、繰下げ受給を選ぶと、

受給額が増えて長期的な収支が安定する可能性があります。

ただし、その分の“空白期間”は自力で支える必要があります。

ここが重要!

年金は「開始年齢=自由に選べる制度」です。

空白期間の生活費と一緒に設計することが、50代サイドFIRE成立の鍵です。

7-2: 60歳以降の給付と働き方|高年齢雇用継続給付の支給率変更も確認する

60歳以降は、年金以外にも給付制度や働き方の選択肢が増えます。

特に「高年齢雇用継続給付」は、働きながらでも収入の下支えになる可能性があります。

ただし、2025年以降は支給率が見直され、

以前よりも支給額が減るケースもあります。

そのため、最新制度の確認が必要なんですね。

60歳以降のポイント:

- 高年齢雇用継続給付の最新支給率

- 年金と働き方の組み合わせ

- 健康状態に応じた就労戦略

ここが重要!

制度は定期的に変更されるため、

最新の支給率・条件を押さえて計画することが不可欠なんです。

7-3: 退職後の固定費|健康保険(任意継続・国保・扶養)と住民税の見落とし

退職後、意外と見落としやすいのが固定費の増加です。

代表的なのが、健康保険と住民税ですね。

健康保険の選択肢:

- 任意継続(退職前の保険を最長2年継続)

- 国民健康保険(国保)(市区町村で加入)

- 家族の扶養(条件が合えば負担が軽くなる)

注意ポイント:

任意継続は便利ですが、保険料が高い場合があります。

国保の場合は所得に応じて保険料が変動するので、

事前にシミュレーションしておくことが大切です。

さらに、退職後の**住民税(前年所得ベース)**は、

年をまたいで請求が来るため、

思わぬ出費で家計が圧迫されることもあります。

ここが重要!

退職後の固定費は、

制度の切り替えタイミングまで含めて事前に見積もること

これが50代サイドFIREにおける固定費管理の基本です。

失敗例と後悔を防ぐ:サイドFIREのリスク管理チェックリスト

サイドFIREは自由度が高い一方で、失敗すると立て直しが難しいという側面もあります。

実は、うまくいかなかった人の多くは「特別なミス」をしたわけではありません。

よくある落とし穴を事前に潰していなかっただけなんです。

典型的な失敗パターンは3つ。

生活費を楽観的に見積もりすぎる、運用が想定どおり進むと信じすぎる、

そして副業や小さな事業が「思ったより続かない」ケースです。

どれも50代では起こりやすく、無視すると資産の減り方が一気に加速します。

さらに厄介なのが、家族イベントによる想定外の支出。

教育費、親の介護、住宅の修繕、医療費などは、

どれか一つでも重なると計画全体を揺さぶります。

だからこそ重要なのが、定期的な見直しルール。

年1回では遅く、資産・支出・収入・保険を

定点観測のようにこまめに確認する仕組みが必要です。

この章では、後悔しないために押さえておきたい

サイドFIREのリスク管理ポイントをチェックリスト形式で整理していきます。

8-1: 失敗パターン|生活費の過小見積り/運用の楽観/副業が続かない

サイドFIREを検討するとき、最初にぶつかる落とし穴が、生活費の過小見積りなんです。

カッコいいシミュレーションだけで判断すると、

現実の支出が想定より大きくて計画が崩れることがよくあります。

典型的な失敗パターンは次の3つ:

- 年間支出を楽観的に見積もってしまう

→ 予想外の固定費で不足が膨らむ - 運用成績を過度に期待する

→ 市場の下落リスクを織り込まないと取り崩しが厳しくなる - 副業や収入源が続かない/成長しない

→ 収入が計画以下になり、資産取り崩し依存が強くなる

例えば、生活費に「交際費や趣味費」を入れ忘れたり、

運用シミュレーションで株高前提にしたりすると、

計画と実際のギャップが大きくなりますよね。

ここが重要!

予想よりも支出を多めに見積もり、収入は控えめに置くという保守的設計が、

50代サイドFIREでは失敗を防ぐ鉄則なんです。

8-2: 家族イベントで崩れる|教育費・親の介護・住宅修繕・医療費の備え

50代になると、生活費以外にも**大きな“予想外支出”**の可能性があります。

単身・夫婦・子ども・親がいる家庭では、次のようなイベントが計画を揺さぶります:

- 教育費(大学・進学):一気に支出が増える

- 親の介護費用:短期間で高額になることも

- 住宅修繕:屋根・外壁・設備トラブルは予測が難しい

- 医療費:本人・家族の治療費や入院費

これらは「将来かもしれない」支出ではなく、

確率が高い現実の支出として計画に入れるべきです。

特に教育費や介護は、兆候が出てから動くと遅く、

資産計画に大きな影響を与えやすいんですね。

ここが重要!

イベント支出は「起こるかもしれない」ではなく、

起こる可能性が高い前提で計画することで、後悔が減ります。

8-3: 見直しルール|年1回では遅い(資産・支出・収入・保険を定点観測)

50代の計画は、作って終わりではありません。

むしろ、「定期的な見直し」が成功のカギです。

年1回では間に合わないことも多く、

最低でも四半期ごとに資産・支出・収入・保険を点検するのが理想です。

見直しのポイント:

- 資産:評価額の変動と取り崩し計画の更新

- 支出:固定費・変動費の実績と予算比較

- 収入:副業・配当・給与の現状と見込み

- 保険・制度:健康保険・年金・税制変更の影響

たとえば、株式市場や不動産価格が大きく動いた時は、

取り崩し方や再投資戦略まで変える必要があります。

また、保険料・税制度が変わると、固定費をゼロベースで見直す必要も出てきます。

ここが重要!

見直しは「数値で比較」し、

“現実の動きに合わせて設計を更新する習慣”をつけることが成功の土台になります。

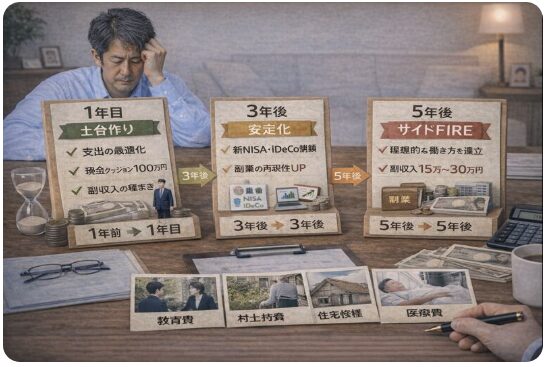

実践ロードマップ:1年・3年・5年で“数字→行動”に落とす(テンプレ付き)

サイドFIREを考えるとき、「考え方は分かったけど、結局いつ・何をすればいいの?」と感じる人は多いですよね。

実は、50代サイドFIREでつまずく原因の多くは、数字を行動に落とせていないことなんです。

この章では、サイドFIREを「理想論」で終わらせず、

1年・3年・5年という時間軸で、具体的な行動に変換するロードマップを整理します。

ポイントは、一気に完成形を目指さないこと。

段階ごとにやるべきことを決めるだけで、失敗確率は大きく下がります。

まず1年目は、支出の最適化と現金クッションの確保、

そして副収入の“種まき”で土台を作るフェーズ。

次に3年スパンで、新NISAやiDeCoを積み上げつつ、

副業の再現性を高めて収入を安定させます。

そして5年後には、年金・保険・資産取り崩しの設計を完成させ、

「続けるか撤退するか」の判断基準まで決めるのがゴールです。

つまり、サイドFIRE成功のカギは、

数字→行動→判断を時間軸で整理すること。

ここを押さえれば、迷いは確実に減っていきます。

9-1: 1年プラン|支出最適化+現金クッション+副収入の種まきで土台を作る

まず最初の1年は、計画の土台を作るフェーズです。

ここでやるべきことは次の3つ。

- 支出の最適化

→ 固定費・変動費を洗い出し、削減余地を探す - 現金クッションの確保

→ 最低でも半年〜1年分の生活費を現金で用意 - 副収入の種まき

→ 月5万〜10万円レベルの副業を複数試す

このフェーズで大事なのは、「完璧を目指さないこと」。

まずは行動量を増やしながら数字を把握することが重要です。

支出を減らすだけでも、必要資金は大きく下がることが多いですよね。

ここが重要!

1年目は「実行→数値で確かめる」を繰り返し、

次の3年目・5年目の精度を上げる素材を集める期間です。

9-2: 3年プラン|新NISA/iDeCoの積み上げ+副業の再現性を上げて収入を安定化

1年目で基礎が整ったら、3年目には次のフェーズに進みます。

ここでは、資産形成と収入安定にフォーカスします。

3年プランのポイント:

- 新NISA/iDeCoの積み上げ

→ 非課税枠の最大利用と出口戦略の整備 - 副業の再現性アップ

→ 収入が継続・拡大できる構造の確立 - 収入パターンの複線化

→ 副業+配当+不動産などの組合せ

この段階では、

「とりあえずやってみた」から

仕組み化・定常化に切り替えることが目標です。

特に投資や副業は、再現性がないと計画倒れになりやすいので、

数値目線で継続可能かを必ず検証してください。

ここが重要!

3年目は「収入の質を上げる」時期。

一部の収入に依存しない構造を作ることで、計画は一気に安定します。

9-3: 5年プラン|年金・保険・取り崩し開始の設計を完成させ、撤退基準も決める

5年後には、50代サイドFIREの本丸である

制度設計と撤退基準の設定まで完了させます。

5年プランのチェックポイント:

- 年金の受取設計(繰下げ含む)

- 健康保険・住民税の最適化

- 取り崩し開始のタイミングとルール化

- 撤退基準の明確化(赤字上振れ時の停止ライン)

ここまで来ると、

サイドFIREは単なる夢ではなく、

再現性のある生活戦略として確立します。

また、「撤退ライン」を決めることで、

心理面の不安も劇的に減ります。

ここが重要!

5年プランは、

出口・制度・撤退まで設計し切る段階。

ここまで落とし込めれば、初めてサイドFIREは現実になります。

結論

50代サイドFIREは、「資産がいくらあるか」よりも

数字に基づいて生活・収入・制度を設計できているかで現実性が大きく変わります。

本記事でお伝えしてきたとおり、成功のカギは感覚や憧れではなく、年間赤字・必要資金・収入の組み合わせを具体化することです。

サイドFIREは、完全リタイアではありません。

資産収入と労働収入を組み合わせるハイブリッド設計だからこそ、

取り崩しリスクを抑えながら、時間と選択肢を増やすことができます。

新NISA・iDeCo・副業・年金・社会保険を「出口前提」で整えれば、

50代からでも十分に再現性のある戦略になります。

今日からできる行動はシンプルです。

まずは家計を洗い出し、年間でいくら足りないのかを数字で把握する。

次に、1年・3年・5年の時間軸でやることを決める。

これだけで、不安は「見える課題」に変わります。

数字で設計すれば、サイドFIREは無理な夢ではありません。

正しく準備すれば、自分に合ったペースで自由に近づけます。

最後まで読んでくださり、ありがとうございました!

コメント