60代が近づくと、「自分はいくら年金をもらえるんだろう?」と不安になりますよね。

実は、その答えは ねんきん定期便 と ねんきんネット を使うだけで、誰でも正確にチェックできるんです。

年金制度は複雑に見えますが、仕組みをポイントだけ押さえれば、とてもシンプル。

特に60歳前後は、記録漏れの確認や、受給開始年齢の選び方など、将来の年金額を大きく左右する重要な時期なんです。

このガイドでは、初めての人でも迷わずに進められるように、

「何を見ればいいのか」「どこをチェックすべきか」 をやさしく整理しました。

スマホだけでできる年金確認の方法や、老後資金づくりの考え方までしっかりカバーしているので、

「60代目前だけど、まだ何も準備できていない…」という人でも安心して読み進められます。

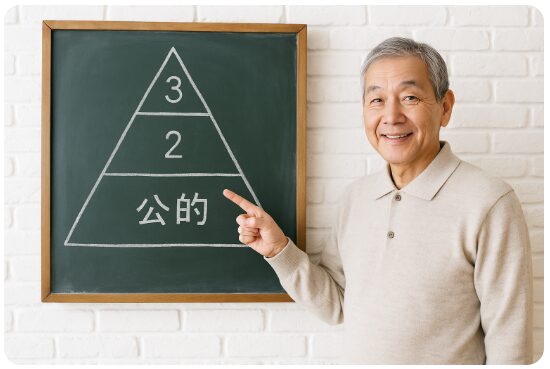

年金とは?公的年金・私的年金と「3階建て構造」をやさしく解説

日本で「年金」と聞くと「難しそう」「よくわからない」と感じる人、多いですよね。

でも、実は年金制度を「1階・2階・3階の3段構え」として捉えると、とても分かりやすいんです。

この章では、まず すべての人が加入する「公的年金」 がなぜあるのか、

そしてさらに 会社員や自営業者など働き方によって変わる年金の違い、

さらに 自分でプラスして加入できる「私的年金」 の役割まで、

やさしく整理して解説します。

「公的年金って、国が管理してる年金のこと?」

「私的年金って、会社や自分で選ぶ年金のこと?」

そんな疑問にも丁寧にお答えします。

つまり、この章を読めば「日本の年金って何?」という根本がスッキリ。

将来のお金のことを考え始めたい人にこそ読んでほしい、年金の基本ガイドです。

1-1.公的年金の基本|国民年金・厚生年金・共済年金の違い

実は、日本の公的年金は「難しそう」に見えて、仕組み自体はとてもシンプルなんです。

まずは 3つの年金の違い を分かりやすくまとめて紹介します!

公的年金の種類と特徴

- 国民年金(基礎年金)

自営業・学生・フリーターなど、すべての人が加入する“土台”の年金。 - 厚生年金

会社員や公務員が加入。国民年金より保障が多く、将来の受給額も増える傾向。 - 共済年金(現在は厚生年金に統合)

もともと公務員向けだったが、制度が統合され厚生年金に一本化。

ここが重要!

公的年金は 「全員が1階部分(国民年金)」を持ち、働き方によって2階部分(厚生年金)が上乗せされる 仕組みです。

厚生年金に加入していた期間が長いほど、老後の年金額は多くなります。

1-2.私的年金とは?企業年金・個人年金・iDeCoの役割

実は、公的年金だけでは老後の生活費をすべてまかなえない人が多いんです。

そこで活躍するのが 「自分で準備する年金=私的年金」 です。

代表的な私的年金の種類

- 企業年金(企業型DC・確定給付型など)

働く企業が導入している場合、老後資金を会社が支援してくれる。 - 個人年金保険

毎月積み立てて老後に受給できる“民間の年金”。 - iDeCo(個人型確定拠出年金)

掛金が全額所得控除される“節税しながら貯められる最強クラスの制度”。

ここが重要!

私的年金は 「公的年金で足りない部分を補う第3の柱」 です。

特にiDeCoは税制メリットが非常に大きく、老後資金づくりの必須制度になりつつあります。

1-3.日本の年金制度はなぜ「3階建て」なのか|老後資金づくりの全体像

日本の年金制度は「ややこしい」と思われがちですが、実は 家を建てるイメージ で考えるとめちゃくちゃわかりやすいんです。

3階建て構造のイメージ

- 1階:国民年金(全国民が加入)

- 2階:厚生年金(働く人向けに上乗せ)

- 3階:私的年金(企業年金・iDeCo・個人年金などでさらに積み上げ)

ここが重要!

つまり、老後のお金は 「最低限は国が保障し、あとは働き方や自分の準備次第で豊かさが変わる」 という仕組みになっています

「どれくらい不足しそうか?」→「何を使って補うか?」 がハッキリ見えるということですね!

老後資金をしっかり準備する第一歩は、まずこの3階建ての全体像を理解することです。

公的年金の仕組みと支給開始年齢|いつから・いくらもらえる?

公的年金は「いつから、いくらもらえるのか?」という疑問が一番多いところですが、実はその仕組みを知るだけで将来の不安がかなり減るんです。

日本の年金制度は 現役世代が高齢者を支える“賦課方式” を採用しており、この仕組みが年金制度の土台になっています。

また、年金の中心となる 老齢基礎年金・老齢厚生年金 は、受給開始年齢の選び方によって大きく金額が変わります。

近年では、長寿化や働き方の多様化に合わせて 繰下げ受給(最大75歳) を選ぶ人も増えており、自分に合った受け取り方を選ぶことがより重要になっています。

この章では、公的年金の仕組みから支給開始年齢、さらに繰上げ・繰下げによる年金額の変化まで、最新制度をわかりやすく解説します。

「結局、自分はいくらもらえるの?」という疑問に一歩近づける内容です。

✅ 2-1: 公的年金の仕組みを図解で理解する|現役世代が支える「賦課方式」とは

実は、日本の公的年金は「自分が払った分を自分が受け取る」仕組みではないんです。

現役世代が今の高齢者を支える “賦課方式(ふかほうしき)” が採用されています!

賦課方式では、次のようにお金が流れます:

- 今働いている人たちが保険料を支払う

- そのお金が、その年の受給者の年金になる

- 自分が高齢者になったら、次の世代に支えてもらう

つまり、日本の年金は 「世代と世代が支え合う仕組み」 なんですね。

ここが重要!

賦課方式は物価変動に強い一方、少子高齢化が進むと支える側が減って負担が重くなるという課題があります。

✅ 2-2: 老齢基礎年金・老齢厚生年金の受給開始年齢と受給資格

老後に受け取る年金は、大きく分けて 老齢基礎年金 と 老齢厚生年金 の2種類です。

実は、この2つの違いを理解すると「自分はいくらもらえる?」がとても分かりやすくなるんです。

それぞれの特徴は次のとおり:

- 老齢基礎年金(国民年金)

すべての人が加入する「土台の年金」。 - 老齢厚生年金

会社員・公務員などが加入する、上乗せ部分の年金。

そして受け取るためには、

通算10年以上の加入期間(納付 + 免除 + 学生納付特例など)が必要 です。

受給開始年齢は原則65歳。

ただし、早めたり遅らせたりすることも可能です(繰上げ・繰下げ)。

ここが重要!

基礎年金は「加入期間」で決まり、厚生年金は「働いた年数 × 給与」で決まるため、

働き方によって受給額が大きく変わるのがポイントです。

✅ 2-3: 繰上げ受給・繰下げ受給で年金額はいくら変わる?シミュレーションの考え方

年金は、受け取り方によって金額が変わるって知っていましたか?

実は、65歳より早く受け取る“繰上げ” と、遅く受け取る“繰下げ” を選べるんです。

それぞれの特徴はこちら👇

- 繰上げ受給(60〜64歳)

早く受け取れるが、毎月の年金額は減る。 - 繰下げ受給(66〜75歳)

受け取るのは遅くなるが、年金額が増える。

具体的には……

- 1ヶ月繰り上げると年金が 0.4% 減額

- 1ヶ月繰り下げると年金が 0.7% 増額

つまり、最大75歳まで繰り下げると 84%増額 という大きな差がつくことも!

ここが重要!

繰上げ・繰下げは「長生きリスク」や「健康状態」「働き方」で選ぶと失敗しません。

自分のライフプランに合わせてシミュレーションすることが成功のコツです。

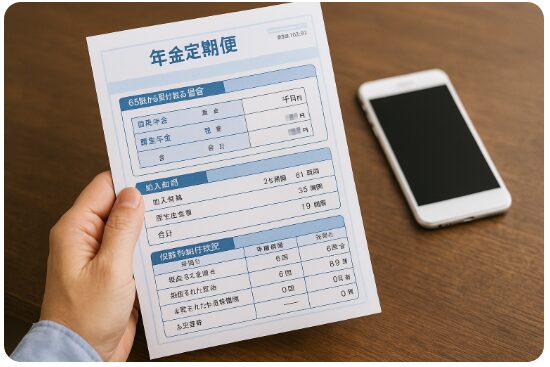

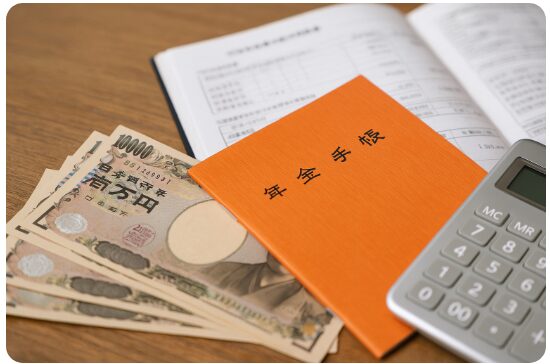

「ねんきん定期便」の見方|ハガキ・封書で届く情報のチェックポイント

ねんきん定期便は毎年届きますが、「結局どこを見ればいいの?」と思ったことはありませんか?

実はこの1枚に、将来もらえる年金額を正しく把握するための重要な情報がすべて詰まっているんです。

特に2025年以降は、デジタル化の影響で情報の記載形式もわかりやすく改善されており、

加入記録・年金見込額・保険料納付状況など、老後の資金計画に欠かせないデータを手軽に確認できます。

また、ねんきん定期便は 記録漏れや入力ミスを発見する最も重要な機会 でもあります。

過去の勤務先での誤入力や未反映期間があると、将来の年金が減ってしまう可能性もあるため、早めの確認が必要です。

この章では、ねんきん定期便の正しい見方、チェックすべきポイント、そしてトラブルを防ぐための最新の注意点をやさしく整理して解説します。

3-1: ねんきん定期便には何が書いてある?確認すべき項目と用語の意味

実は、ねんきん定期便には 老後の年金額に直結する大事な情報 がぎっしり詰まっているんです。

「何となく見て終わり…」では本当にもったいないので、まずは必ず見るべきポイントを紹介します!

ねんきん定期便で確認すべき主な項目

- これまでの加入記録

国民年金・厚生年金が「いつ」「どこで」「何年加入したか」が書かれています。 - 保険料の納付状況

「納付済み」「未納」「免除」「猶予」などのステータスがひと目で分かる部分。 - 加入実績に応じた年金額

現時点までの実績で、将来受給できる年金額の目安。 - 50歳以上の人限定:見込額の試算

60歳まで今の働き方が続く前提での年金見込み額が掲載されます。

ここが重要!

ねんきん定期便は 「現状を把握する最も確実なツール」 です。

年金の増減はここに書かれている情報が基礎になるため、毎年必ずチェックすることが将来の安心につながります。

3-2: 将来もらえる年金見込額の読み方|「加入実績に応じた年金額」の注意点

実は、ねんきん定期便に書かれている年金額を「そのまま受け取れる金額」と思っている人が多いんです。

でも、この金額には注意点があります!

ねんきん定期便の年金額の正しい読み方

- 50歳未満の人は「これまでの実績分」のみが表示

→ これからの働き方次第で増えるため、将来の受給額とは限らない。 - 50歳以上の人は「現状が続いた場合の見込み額」が表示

→ 今の収入や働き方が前提なので、転職・退職などで変動する可能性あり。 - 厚生年金は給与と加入期間で決まる

→ 昇給・働く年数によって結果が大きく変わる。

ここが重要!

ねんきん定期便の金額は 「確定額ではない」 ということ。

将来の働き方・収入・加入期間によって大きく変わるため、定期的にシミュレーションする習慣が大切です。

3-3: ねんきん定期便で見つけるべき「記録漏れ・入力ミス」と対処方法

ねんきん定期便は、「年金記録に間違いがないか」を確認するための重要な機会でもあります。

実は、過去の会社勤めや学生時代の記録漏れが見つかることは珍しくありません。

記録漏れ・入力ミスが起きやすいポイント

- 転職を何度もしている人

→ 会社が適切に届出をしていないケースがたまにあります。 - 学生時代に国民年金を免除していた期間

→ 記録が反映されていないことも。 - アルバイト・パートで短期間働いていた時期

→ 加入していたはずの厚生年金が抜けていることがある。 - 氏名変更・住所変更を何度もしている場合

→ 古い情報のまま記録が紐づいていない可能性あり。

記録漏れを見つけたときの対処方法

- 最寄りの年金事務所へ相談

- 会社からの「加入証明書」などを提出

- 通帳・給与明細などで支払い実績を確認

ここが重要!

記録漏れ・入力ミスは そのまま放置すると、将来の年金額が減る重大トラブル につながります。

ねんきん定期便は“年に一度の健康診断”だと思って、必ずチェックしましょう!

ねんきんネット(年金ネット)の登録・ログイン方法と便利な使い方

ねんきんネットは、「自分はいくら年金をもらえるのか?」を 24時間いつでも確認できる公式サービス です。

最近では、スマホからの利用者が急増しており、マイナンバーカードを使って数分でログインできるなど、便利さが大幅に向上しています。

ねんきん定期便だけでは分からない 加入記録の詳細 や 年金見込額のシミュレーション が簡単にできるため、老後資金の計画には欠かせません。

特に2025年時点では、マイナポータル連携がさらに強化され、登録手続きも迷いにくくなっています。

「アクセスキーの入力が必要?」「スマホとパソコンで操作が違う?」

そんな疑問も、この章でわかりやすく解説します。

ねんきんネットを使いこなせば、年金に関する不安がぐっと減り、将来の見通しが立てやすくなります。

まずは、登録・ログイン方法をやさしく理解するところから始めましょう。

4-1: ねんきんネットの登録手順|アクセスキー・マイナポータルからの登録方法

実は、オンラインで年金記録を確認できる便利なサービスに ねんきんネット があります。

最近では、マイナポータル と連携することで、スマホからサクッと登録・確認ができるようになっているんです。

登録の流れはとても簡単:

- マイナンバーカードを準備

- マイナポータルにログイン

- トップ画面から「年金」を選択 → 「ねんきんネットとの連携をはじめる」をクリック

- 規約に同意 → メールアドレスを登録して認証すれば設定完了

📌 アクセスキーを持っている人 は、マイナポータルを使わず、ねんきんネットのユーザーID取得から始めることもできます。

ここが重要!

マイナポータル連携なら ユーザーID・パスワード不要でログインできる ので、とってもラク。

スマホだけで手続き完了するので、「年金のこと、後で…」と後回しにせず、思い立ったらすぐ登録しておくのがおすすめです。

4-2: ねんきんネットへのログイン方法|スマホ・パソコン別の操作ガイド

「スマホで見られるの?」と思う人も多いはず。安心してください。ねんきんネットは スマホ・パソコンどちらにも対応 しています。

🔎 パソコンでのログイン手順

- ねんきんネット公式サイトにアクセス

- ユーザーID+パスワードでログイン(またはマイナポータル連携を使う場合はカード認証)

- ログイン後、「加入記録」「年金見込額」「各種申請書ダウンロード」などのメニューを確認

📱 スマホでのログイン手順

- マイナンバーカード対応のスマホまたはカードリーダー付き端末を準備

- マイナポータルアプリまたはブラウザでログイン → 「年金」からねんきんネットへ

- Touch ID/Face IDが使える機種なら、カード不要でログイン可能な場合もあり!

ここが重要!

スマホ対応のおかげで、通勤途中やちょっとしたスキマ時間に年金の状態がチェックできます。

パソコンが苦手でも、スマホひとつでOKなのは嬉しいですね!

✅ 4-3: ねんきんネットでできること|加入記録の確認・年金見込額試算・将来シミュレーション

ねんきんネットを使えば、紙の「ねんきん定期便」だけではできない、便利で未来志向の年金確認と準備が可能なんです。

主にできることは:

- 過去の 加入履歴・保険料納付状況の詳細確認

- 年金見込額の試算(「かんたん試算」や将来の収入・就労状況を仮定した「詳細試算」)

- 将来の年金受給見込みをもとに ライフプランのシミュレーション

- 各種年金手続きの申請や 電子申請 が可能に(住所変更、届出など)

- 電子版ねんきん定期便の受け取り・保存・確認が可能に(2025年の制度更新で新対応)

ここが重要!

ねんきんネットを使えば、「自分の年金って本当はいくらもらえるの?」という不安が、“数字”として見える化 されます。

また将来設計をする上で、働き方を変えたらどうなるか? も試せるので、老後の資金準備の精度がぐんと上がります。

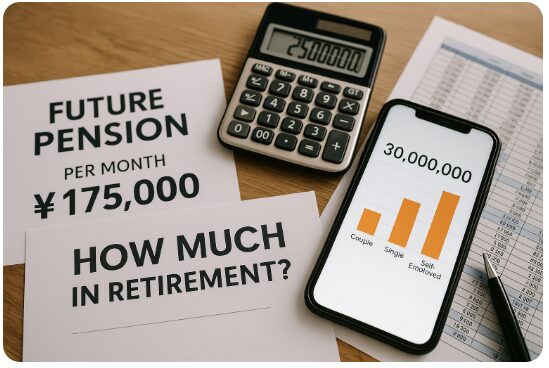

将来もらえる年金額と老後資金はいくら必要?シミュレーションのポイント

老後のお金で最も気になるのが 「将来、自分はいくら年金をもらえるのか?」 という点ですよね。

実は、ねんきん定期便やねんきんネットを使うと、現在の加入状況から かなり正確な年金見込額 を把握できます。

さらに重要なのは「老後にいくら必要か」という視点です。

2019年に話題になった「老後2000万円問題」は、2025年現在も引き続き注目されていますが、家族構成・住まい・働き方によって必要額は大きく変わります。

この章では、平均的な年金額の目安、将来の受給額を試算する方法、そして 夫婦・独身・自営業のタイプ別に必要な老後資金の考え方 をやさしく解説します。

年金額と老後資金の全体像をつかむことで、「足りるの?」「どう準備すべき?」という不安を一つずつ解消できます。

今日からできる現実的なシミュレーション方法を見ていきましょう。

5-1: 平均的な年金額の目安と「老後資金2000万円問題」の最新事情

老後のお金、不安になりますよね?よく聞くのが 老後2000万円問題。

ただ、最新データを見ると「2000万円」が必ず必要、とは限らないんです。

- 2019年以降、家計状況や収入構造が変化し、必要な貯蓄額の目安も変動しています。

- 例えば、夫婦2人の老後に必要な生活費は月約25万〜30万円前後というケースも多く、この条件だと不足額は「約1,200〜1,500万円」になるという見方もあります。

つまり、「最低限これだけあれば安心」ではなく、「生活スタイルや住まい、健康状態」で大きく変わるということ。

ここが重要!

平均値に左右されず、「自分のライフスタイルを前提に、必要なお金を逆算する」のが現実的です。

5-2: ねんきん定期便・ねんきんネットを使った年金額シミュレーションの進め方

年金だけで老後資金が足りるか不安…そんなときこそ、ねんきん定期便とねんきんネットを使って、自分専用の試算をやってみましょう!

🔁 シミュレーションの手順(おすすめステップ)

- ねんきんネットにログイン

- 「年金見込額試算」をクリック → 「かんたん試算」で現状維持のケースをチェック

- 将来の働き方や収入、受給開始年齢などを仮定して「詳細試算」も実行

- 結果を基に「公的年金だけで足りるか」「不足するならあとどれくらい必要か」を算出

これをやると、ぼんやりした不安が「具体的な数字」になるので、資産作りの方針も立てやすくなりますよ。

5-3: 夫婦・独身・自営業別に考える老後生活費と必要な貯蓄額の目安

老後のお金は「人によって大きく違う」ものなので、ライフスタイル別にざっくり目安を考えてみましょう。以下は一例です👇

- 夫婦2人の場合 → 生活費・医療費・余暇費を含め、月25〜30万円と仮定

- 独身・単身の場合 → 家賃を抑える or 持ち家なら、月20万円前後でも可能なケースも

- 自営業やフリーランスの場合 → 年金が少なめになる可能性があるので、公的年金 + 私的年金 + 貯蓄 or 投資が鍵

そして、そこから逆算して「65歳〜90歳」までの期間を考えると、

夫婦なら約1,200万〜1,800万円、単身なら約800万〜1,200万円が一つの目安になります。

ここが重要!

大切なのは「自分にとって十分なお金」のイメージを、現実的な数字で持つこと。

そのうえで、足りない分を私的年金・貯蓄・投資でどう補うかを考えるのが、老後資金設計の基本です。

公的年金を「増やす・減らさない」ためにできること

公的年金は「ただ受け取るだけのもの」と思われがちですが、実は 自分の行動次第で増やすことも、減らさずに守ることもできる んです。

特に2025年現在、働き方の多様化や高齢雇用の拡大により、年金額を左右する選択肢が大きく広がっています。

まず大切なのは 加入記録の漏れや未納期間のチェック。

ここにミスがあると、本来もらえるはずの年金額が減ってしまうため、早めの確認が欠かせません。

さらに、厚生年金に長く加入することで将来の受給額が増える仕組みや、

繰下げ受給(最大75歳) を選ぶことで年金額が大幅に増える制度も注目されています。

この章では、年金を「増やす」「減らさない」ための最新の実践ポイントをまとめて紹介します。

パート・主婦・フリーランスなど働き方別の戦略も分かるので、自分に合った最適な方法が見つかります。

6-1: 加入記録の漏れ・未納・免除期間の確認と追納の考え方

実は、昔「保険料を払えなかった」「免除・猶予を受けていた」という人も、あとから追納できる可能性があるんです。

もしそのままにしておくと、将来もらえる年金が減ってしまうこともあるので、要チェックですよ!🔍 追納でできること・確認すべき点

- 免除・納付猶予・学生特例などで支払いが免除された期間について、10年以内であれば追納できる。

- 追納すれば、その期間も「納付した」扱いとなり、将来受け取る老齢基礎年金の額を増やすことが可能。

- ただし、10年以上前の免除期間は追納できないので注意が必要。

ここが重要!

未納・免除・猶予があった人は、期限ギリギリになる前に早めに追納手続きを。放置すると、将来の年金が大きく減る可能性があります。

“過去の未納”をそのままにしないことが、老後資金を守る第一歩です。

6-2: 厚生年金に長く加入するメリット|パート・主婦・フリーランスの働き方戦略

「年金は国民年金だけ…」と思っている人も多いですが、実は 厚生年金に加入することで将来の受け取り額が大きく変わるんです。

パート、主婦、フリーランス — 働き方に応じた戦略が、老後に大きな差を生みます。

👇 厚生年金に加入するメリット

- 厚生年金は、国民年金よりも 手厚く給付される年金制度 です。

- 収入と加入期間に応じて年金額が決まるので、長く働けば働くほど将来受け取り額が増える可能性が高い。

- 特に、主婦やパート、フリーランスの人は、将来の安心のために「厚生年金に加入できる働き方」を検討する価値あり。

ここが重要!

「今の働き方=将来の年金額」に直結します。

もし可能なら、厚生年金に加入できる働き方を選ぶことで、公的年金だけより安心度がぐっと上がります。

6-3: 繰下げ受給や継続雇用で年金額を増やす場合のメリット・デメリット

「年金は65歳開始」だけが選択肢ではありません。実は受給開始年齢を遅らせたり、働き続けたりすることで、受け取る年金額を増やすことができるんです。

ただし、メリットだけでなくデメリットもあるので、バランスが大事ですよ!

✅ メリット・デメリット

メリット

- 繰下げ受給をすると、年金額が増える(たとえば月単位で増額率が適用)

- 継続雇用や働き続けることで、厚生年金部分の受給額アップも期待できる

デメリット

- 受給が遅れるので、その期間は年金が受け取れず、他の収入源が必要

- 生活状況や健康状態により、繰下げが必ずしも有利とは限らない

ここが重要!

繰下げ受給や継続雇用での年金受給は、**「長生きの可能性」「働き続ける意欲・健康」「その他収入の確保」**が条件。

無理せず、自分のライフプランに合った形を選ぶのが賢明です。

年金だけに頼らない老後資金づくり|企業年金・iDeCo・新NISAの活用術

「年金だけで老後は安心?」と聞かれると、正直なところ多くの人が不安を感じていますよね。

そのため、2025年の今は 企業年金・iDeCo・新NISA を組み合わせて、老後資金を自分で計画的に準備する人が増えています。

企業年金や企業型DCは、働いている人なら見逃せない制度で、将来の受取額に大きく影響します。

また、自営業やフリーランスの強い味方になる 国民年金基金やiDeCo は、公的年金に上乗せできる数少ない制度として注目されています。

さらに、2024年から始まった 新NISA により、長期・積立・分散投資がより使いやすくなり、老後資金づくりの選択肢が大きく広がりました。

この章では、制度ごとのメリット・注意点をわかりやすく整理し、

「結局どれを使えばいいの?」という疑問に答えながら、賢い老後資金づくりの方法を解説します。

7-1: 企業年金・確定給付企業年金・確定拠出年金(企業型DC)の基礎知識

老後資金を考えるとき、公的年金だけでは不安…という人は多いですよね。

そんな人にとって、企業年金制度は強い味方。会社に勤めているならぜひ理解しておきたい制度です。

🏢 企業年金制度の特徴

- 企業型確定拠出年金(企業型DC) は、会社が掛金を拠出してくれる老後資金制度。将来の年金を自分で運用する仕組みです。

- 拠出された資金は定期預金や投資信託などで運用され、運用益は非課税。

- 受け取りは原則60歳以降。一時金または年金形式で受け取れ、税制優遇があり節税にもつながることが多い。

ここが重要!

企業型DCは、公的年金に上乗せする“第3の資金源” になり得ます。

会社任せではなく、自分で運用を選べるので、老後資金の差がつきやすいんですよ。

7-2: 国民年金基金・iDeCoで公的年金に上乗せするメリットと注意点

会社員でない人、フリーランス、自営業の人にとっては、自分でコツコツ準備できる制度が頼りになります。

その代表が、iDeCo(個人型確定拠出年金)や国民年金基金です。

✅ メリット

- iDeCoは掛金が全額所得控除の対象 → 節税しながら貯められる!

- 将来、公的年金にプラスして年金受給または一時金が受け取れるので、年金だけに頼らない安心感がある。

- 特にフリーランス・自営業者など、会社員でない人の“年金の底上げ”に有効。

⚠ 注意点

- 運用リスクがある → 元本保証ではないので、投資信託など選ぶ商品によって結果が変わる。

- iDeCoは原則として60歳まで引き出せない → 老後資金として長期で考える必要あり。

ここが重要!

iDeCoや国民年金基金は、「年金だけじゃ不安」を感じている人にとって強力な補強策。

ただし、運用リスクや流動性の制限について理解した上で、長期目線で計画を立てることが大切です。

7-3: 新NISA・つみたて投資で老後資金を準備する場合のポイントとリスク管理

最近話題の新NISAやつみたて投資は、将来の老後資金を増やす“投資+貯蓄”の選択肢として注目です。

「年金だけじゃ不安」「でも投資は怖い…」そんな人ほど、長期・分散投資で安定資産を育てるチャンスがあります。

📈 新NISA・つみたて投資のメリット

- 非課税制度で、配当や売却益に税金がかからない → 実質手取りが増える可能性。

- 少額からコツコツ積み立てられるので、無理なく老後資金準備ができる。

- 私的年金や企業年金と併用することで、公的年金+私的年金+投資の三本柱が作れる。

⚠ リスクと注意点

- 投資なので、元本保証はない。運用商品や市場状況で増減する可能性あり。

- iDeCoや企業年金と比べ、投資の知識が必要。長期運用を前提にしないと効果が薄い。

- 無理に高リスク商品を選ぶと、リターンが大きくても心配が増えるのでバランスが大事。

ここが重要!

新NISAやつみたて投資は、「年金や年金上乗せだけでは足りない分」を補うための資産形成手段として有効。

ただし、長期・分散・余裕資金で始めること、そして 他の制度とバランスよく組み合わせるのが成功のカギです。

年金受給者が使える支援制度・税金優遇・社会保険のポイント

年金生活に入ると、「医療費はどれくらいかかる?」「税金は安くなるの?」など、支出に関する不安が一気に増えますよね。

しかし実は、高齢者向けの支援制度・税金優遇・社会保険の仕組み を正しく理解しておくと、家計の負担を大きく減らすことができます。

特に注目したいのが、医療費負担を抑える 高額療養費制度 や 介護保険のサービス。

さらに、年金生活者が必ず関係する 公的年金等控除・配偶者控除 などの税制優遇は、知っているだけで節税につながります。

また、老後の住まいによっても支出は大きく変わるため、

持ち家・賃貸・住宅ローン残債あり のタイプ別に、固定費を減らす方法を把握することが重要です。

この章では、年金受給者が活用できる制度を最新情報でわかりやすく整理し、老後の生活費をムリなく抑えるポイントを解説します。

8-1: 高齢者向けの医療費・介護保険・高額療養費制度の基礎知識

年金生活になると、「医療費や介護費がどれくらいかかるのか?」が気になりますよね。

でも安心してください。日本には、高齢者が使いやすい支援制度が用意されているんです。

🏥 高齢者向け制度のポイント

- 医療費の自己負担割合の軽減

70代・75歳以上など、年齢に応じて医療費の負担割合が変わり、比較的安く医療を受けやすくなっています。 - 介護保険制度の利用

介護が必要になった場合、介護保険サービスで介護費用の負担を抑えられる可能性があります。 - 高額療養費制度

突発的に高額な医療費がかかったときに、自己負担額に上限を設ける制度があり、医療費負担の急増を防ぎやすいです。

ここが重要!

病気や介護は「突然やってくる」もの。年金だけではなく、こうした制度を “知って使う” ことで、医療・介護費の負担を大きく減らすことができます。

8-2: 公的年金等控除・配偶者控除など年金生活の税金を軽くする仕組み

年金をもらうと、「税金や保険料で手取りが減ってしまうのでは…」と心配になりますよね。

でも、日本には年金受給者向けに 税金を軽くする制度 が用意されているんです。

📄 主な控除・優遇制度

- 公的年金等控除

年金収入から一定額を控除できるので、所得税・住民税は“年金収入だけ”なら低額または非課税になる可能性あり。 - 配偶者控除・扶養控除など

配偶者がいる場合や扶養家族がいる場合、さらに控除が受けられ、税負担が軽くなることも。 - 社会保険料控除

医療保険や介護保険料などを支払っている場合、それらが控除対象になり、課税所得を減らせることがあります。

ここが重要!

年金収入があっても、制度を使えば 税金や保険料の負担をグッと抑えられる。

年金だけで生活する予定の人ほど、控除制度の理解と活用が大きな節約につながります!

8-3: 住宅ローン・持ち家・賃貸別に考える老後の固定費カットと支援制度の活用

住まいは、老後の生活費に大きく影響します。

住宅ローンが残っている、持ち家や賃貸――それぞれの状況で、固定費を抑える方法や活用できる制度が異なります。

🏠 住まい別のポイント

- 住宅ローンが残っている人

住宅ローン控除 を活用することで、税負担が軽くなり、支払いの負担を減らせる可能性があります。 - 持ち家でローンなしの場合

固定資産税・住居費・維持費を見直すことで、老後の出費を抑えやすくなります。 - 賃貸の場合

家賃は毎月の固定支出ですが、住居の見直し(広さ・地域・賃料など)で支出をコントロール可能。

ここが重要!

住まいをどうするかは、年金以外の「毎月の支出」に直結します。

住宅ローン控除などの制度を使いながら、無理のない住まいの見直しを検討することが、安心老後への近道です。

年金とねんきん定期便に関するよくある質問Q&Aとトラブル防止チェックリスト

年金に関する疑問は、「未納があるとどうなる?」「離婚すると年金は分けられる?」など、実際の手続きや条件に関するものがとても多いですよね。

さらに、ねんきん定期便やねんきんネットを確認した際に「記録が正しいのか不安…」と感じる人も少なくありません。

近年は制度改正やデジタル化が進み、受給開始手続き・遺族年金・年金分割 などの仕組みがよりわかりやすく整理されていますが、誤解しやすいポイントも残っています。

また、年金の記録漏れや入力ミスは将来の年金額に直結するため、早めのチェックがとても重要です。

特に未支給年金や遺族年金の手続きは、知らないと損をするケースがあるので注意が必要です。

この章では、よくある質問をわかりやすく整理しながら、トラブルを未然に防ぐための 最新のチェックリスト を紹介します。

「知らなかった」で損をしないための必須ガイドとして活用できます。

9-1: 年金受給資格・受給開始手続きでよくある疑問と注意点(未納・未加入・離婚時年金分割など)

年金制度には「受給資格や手続き」で戸惑う人も多いですよね。

ここでは、よくある疑問と注意点をまとめました。

❓ よくある疑問とポイント

- 未納期間・免除期間があると受給資格はどうなる?

年金受給には通算加入期間が関係するため、未納や免除期間が多いと受給額が減ったり、要件を満たさない可能性あり。 - 離婚したときの年金分割

結婚期間中の年金加入実績を分割できる制度があり、離婚後の年金受給を公平にすることが可能。 - 受給手続きのタイミング

受給開始年齢や、申請のタイミングを間違えると年金が受け取れなかったり、受取り額が変わることがあるので注意。

ここが重要!

手続きや条件を知らずに放置すると、本来もらえるはずの年金が減る or もらえない可能性も。

制度や条件は自分で確認し、必要なら 専門窓口や年金事務所に相談することが安心です。

9-2: 死亡したときの年金の扱い|遺族年金・未支給年金の請求と手続きの流れ

もしもの時に備えることも大事です。年金は「本人だけ」のものではなく、家族にも関係する制度があります。

👨👩👧👦 遺族年金・未支給年金のポイント

- 遺族年金:受給者が死亡したときに、遺族(配偶者や子どもなど)が受け取れる年金。生活を支える重要な保障。

- 未支給年金の請求:受給者が死亡する直前まで年金を受けていた場合、受給権があっても支給されなかった分は「未支給年金」として請求できる場合あり。

- 請求には戸籍謄本や年金手帳などの書類が必要。忘れずに手続きをすることが重要。

ここが重要!

遺族年金や未支給年金は 「備えあれば憂いなし」 の制度です。

家族構成が変わったときは、年金の受給状況や請求資格をしっかり確認しておきましょう。

9-3: ねんきん定期便・ねんきんネットでトラブルを防ぐための最終チェックリスト

年金の記録・手続きミスや見落としは、老後の大きな不安につながります。

ここでは、年金関連で失敗しないための チェックリスト をご紹介します!

📝 年金チェックリスト

- ねんきん定期便に記載された 加入履歴・納付状況 を毎年チェック

- 過去に 未納・免除・納付猶予 があったかを確認

- 結婚・離婚・転職などがあった場合、年金分割の影響 を再確認

- 年金受給開始前なら、受給開始年齢と時期 をシミュレーション

- 万が一に備え、遺族年金や未支給年金の受給対象かを確認

- 医療費・介護費などの支出も含めたライフプランを年に一度見直す

ここが重要!

年金は「一度設定すれば安心」というものではなく、定期的な見直しと確認が必要。

チェックリストを習慣化することで、年金トラブルを未然に防ぐことができます。

結論|60代目前で慌てないために、今日からできること

年金は複雑に見えますが、今回のガイドで紹介したように、正しい知識と早めのチェックさえ行えば、将来の不安は大きく減らせます。

特に、ねんきん定期便・ねんきんネットを活用することで、自分の年金額を正確に把握し、記録漏れや未納期間を早期に発見できるため、老後の準備を大きく前に進めることができます。

また、公的年金だけに頼らず、企業年金・iDeCo・新NISAを組み合わせることで、老後資金の不足を補える時代になりました。

働き方や家族構成に合わせて選べる制度が増えたことで、誰でも自分に合った資産づくりが実現できます。

さらに、老後の支出を左右する支援制度・税金優遇を理解しておくと、毎月の固定費をムリなく節約し、安心して生活できる土台が整います。

そして何より大切なのは、「気づいた今日から始めること」です。

ねんきんネットの登録、将来の年金額のシミュレーション、支出の見直しなど、小さな一歩が大きな安心につながります。

老後は準備した分だけ必ずラクになります。

あなたの未来のために、今日から一つずつ進めてみてください。

最後まで読んでくださり、ありがとうございました!

コメント