家計を守るために注目されているのが、インフレ耐性のあるポートフォリオです。物価上昇が続く今、エネルギーや食品価格の高騰、円安による輸入コストの増加が家計を直撃しています。実は、このような状況を数値で把握できるのが「CPI(消費者物価指数)」や「コアCPI」です。これらを正しく読み解くことで、今後の生活や投資戦略を立てやすくなるんです。

さらに、金利や為替の動きは資産運用だけでなく、住宅ローンや預金利息など私たちの生活に直結しています。つまり、経済指標を理解しておくことは、節約や投資において欠かせない武器になるということですね。

この記事では、物価高の原因から節約術、支援制度の活用法、そしてインフレ時代の投資戦略までを体系的に解説します。今日からできる家計の守り方を一緒に学んでいきましょう。

物価高騰の原因とは?なぜ物価が上昇し続けるのか【インフレ・コアCPI・円安要因】

物価高騰が止まらない今、家計への負担を強く感じている人も多いですよね。実は、物価上昇の背景にはエネルギー価格の高騰・食品価格の値上げ・円安による輸入コストの増加という三つの要因が重なっています。これらが「コアCPI(生鮮食品を除く消費者物価指数)」に大きな影響を与え、インフレの長期化を招いているのです。

さらに、政府や日銀も金利政策や補助金で対応を進めていますが、効果が家計に行き渡るまでには時間差があります。その一方で、実質賃金が名目賃金に追いつかない状況が続き、多くの家庭が「収入が増えても物価に追い付かない」と感じているのが現状です。

この記事では、物価上昇の原因をわかりやすく整理し、政策や賃金動向との関係まで解説します。つまり、インフレの仕組みを理解することが、家計を守る第一歩になるということですね。

1-1. 物価高の主な原因と家計への影響|エネルギー・食品・為替のトリプル要因

物価が上昇する主な理由は、次の3つが代表的です。

- エネルギー価格の高騰:原油・ガス価格が上がり、電気代やガソリン代に直結

- 食品価格の値上げ:輸入小麦や油、原材料費の上昇

- 円安による輸入コスト増:海外からの商品価格が割高になる

こうした要因が家計に重くのしかかり、食費や光熱費が増えて「可処分所得」が減ってしまうのです。

ここが重要! → 家計への影響を理解し、節約や投資の方向性を考える材料にしましょう。

1-2. 政府・日銀の対応とインフレ対策の現状|金利・補助金・価格転嫁

政府や日銀も手をこまねいているわけではありません。

- 政府:電気代やガソリン代への補助金を導入

- 日銀:金融緩和を続けつつ、金利政策を調整

- 企業:原材料費を商品価格に転嫁する動き

ただし、補助金は一時的な効果にとどまり、価格転嫁は消費者の負担増につながります。つまり、インフレを完全に抑え込むのは難しい状況なんです。

1-3. 賃上げが必要な理由と企業の動き|名目賃金vs実質賃金のギャップ

インフレが続く中で重要になるのが「賃上げ」です。

- 名目賃金は上がっても、物価上昇に追いつかないと実質賃金は下がる

- 家計の購買力が落ちれば、消費が冷え込み経済に悪影響

- そのため政府も「賃上げ税制」などで企業に後押し

つまり、企業が労働生産性を高めて賃金を上げることが、物価高対策の根本的な解決策につながるということですね。

物価高に対応するための節約術【固定費見直し・ポイント活用・家計最適化】

物価高が続くなか、家計を守るために最も効果的なのが節約術の見直しです。特に注目すべきは、毎月必ず支払いが発生する固定費の削減。通信費や保険料、サブスクなどを一度見直すだけで、意外と大きな節約につながるんです。実は「固定費ダイエット」は短期間で効果が出やすいのが特徴なんですよ。

さらに、光熱費や食費の節約も工夫次第で無理なく実践できます。電力プランの切り替えやキャッシュレス還元の活用、食材のまとめ買いなどは、インフレ時代の強い味方になります。

また、消費行動そのものを工夫することも大切です。値上げに強い代替品を選ぶ、セールのタイミングを把握するなど、ちょっとした知識で支出をコントロールできます。つまり、インフレに強い家計を作るには「節約×工夫」の積み重ねがカギになるということですね。

2-1. 生活費を減らす具体策|通信・保険・サブスクの『固定費ダイエット』

毎月の出費で大きな割合を占めるのが「固定費」。ここを見直すと効果が大きいです。

- 通信費:格安SIMや料金プランの変更で年間数万円の削減

- 保険料:重複保障や不要な特約を整理

- サブスク:使っていないサービスを解約

つまり「固定費ダイエット」をすれば、毎月の出費が自動的に下がり、生活が楽になります。

2-2. 光熱費・食費の節約アイデア|電力プラン・まとめ買い・キャッシュレス還元

光熱費や食費は日々の工夫で抑えられます。

- 電力プランの見直し:時間帯別料金の活用

- 食材のまとめ買い&冷凍保存で無駄を減らす

- キャッシュレス決済の還元をフル活用

特に電気代は小さな工夫の積み重ねで大きな節約につながります。

2-3. インフレ時代の賢い消費行動|値上げ耐性の高い代替・セールカレンダー

インフレ時代は「買い方」も工夫が必要です。

- 値上げ耐性のある商品を選ぶ(PB商品や冷凍食品など)

- セールやキャンペーン時期を把握してまとめ買い

- 買うより借りる・シェアする選択も取り入れる

つまり、ただ節約するだけでなく「賢く消費」する意識が大切なんです。

2025年の物価動向を予測!経済の見通し【CPI/コアCPI・実質金利・金利見通し】

2025年の日本経済を考えるうえで注目されるのが、CPI(消費者物価指数)やコアCPIの動き、そして実質金利の推移です。物価上昇は一時的な現象ではなく、賃上げや需給バランス、生産性の改善と密接に関わっています。つまり、経済成長とインフレは切り離せない関係にあるんです。

また、家計への影響は世帯構造によっても大きく異なります。単身世帯では光熱費や食費の負担が増えやすく、子育て世帯は教育費や生活費の圧迫が深刻化。シニア世帯は年金と物価上昇のギャップに直面することになります。

さらに統計データを分析すると、食料・エネルギー・サービス価格の上昇傾向が特に目立ちます。これらは日常生活に直結する項目であるため、今後の支出予測を立てるうえで欠かせません。この記事では最新データをもとに、2025年の物価動向と金利見通しをわかりやすく解説します。

3-1. 経済成長と物価上昇の関係|需給・賃上げ・生産性の三角分析

物価と経済は「需給・賃上げ・生産性」という三角関係で動きます。

- 需要が増えると物価が上がりやすい

- 賃上げがあると消費が活発化

- 生産性向上があれば、物価上昇を抑えつつ経済成長

つまり、バランス次第で物価高がチャンスにもリスクにもなるのです。

3-2. 世帯ごとの支出予測と影響|単身・子育て・シニア別の家計シミュ

2025年の物価高は世帯のタイプによって影響が異なります。

- 単身世帯:家賃や食費の上昇が直撃

- 子育て世帯:教育費・食費の負担が拡大

- シニア世帯:年金収入の実質目減りが課題

家計シミュレーションを行うことで、自分の世帯に合った対策を準備できます。

3-3. 統計データから読み解く価格トレンド|食料・エネルギー・サービス価格

最新の統計からは、以下の傾向が見えています。

- 食料品:特に輸入品中心の価格が上昇傾向

- エネルギー:原油・ガス価格に為替の影響が直結

- サービス価格:人件費の上昇でじわじわ値上げ

ここが重要! → データを読み解くことで、家計に備える先を予測できます。

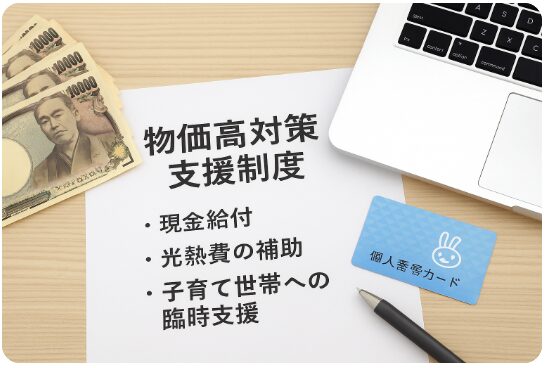

支援制度と給付金の活用法【物価高対策・自治体支援・税制優遇】

物価高が続く中で家計を守るためには、国や自治体が用意している支援制度や給付金を上手に活用することが大切です。実は、収入や世帯構成に応じて受けられる補助は想像以上に多く、申請すれば現金給付や光熱費の補助、子育て世帯への臨時支援などを受け取れるケースがあります。

ただし、申請には世帯年収・扶養の有無・マイナンバーとの連携など、条件や注意点があるため、情報を知らないと受給できないことも少なくありません。つまり、制度を知っているかどうかで家計の余裕が大きく変わるのです。

さらに、給付金を単なる一時的な支援にとどめず、生活防衛費の補填や自動積立への活用に回せば、将来の安心にもつながります。この記事では、物価高対策として使える主な制度から申請の流れ、そして活用のコツまでをわかりやすく解説します。

4-1. 物価高対策で受けられる主な給付金・補助金の一覧

現在利用できる支援の例としては以下があります。

- 電気・ガス代の補助金

- 低所得世帯向けの生活支援給付金

- 子育て世帯・学生への臨時給付

- 自治体独自の生活応援金や商品券配布

実は、自治体ごとに内容が異なるため、自分の住む地域の公式サイトを必ずチェックしましょう。

4-2. 申請方法と受給条件|世帯年収・扶養・マイナンバー連携の注意点

給付金は申請しないと受け取れないものが多いです。

- 世帯年収による所得制限あり

- 扶養の有無で受給額が変わる場合あり

- マイナンバー連携で申請手続きがスムーズになるケースあり

つまり、条件を満たしていても申請を忘れると受け取れません。締め切りを確認して行動しましょう。

4-3. 給付金を最大活用するコツ|生活防衛費の補填→積立の自動化

給付金は一時的なお金だからこそ、賢く使うことが重要です。

- まずは生活防衛費の補填に充てる

- 余った分は積立投資や貯蓄に自動化して回す

- 消費に使う場合も値上げに強い商品やサービスを選ぶ

ここが重要! → 受け取った給付金を「浪費」ではなく「将来の安心」に変えることです。

物価高が企業に与える影響と対策【人件費・原材料・価格転嫁】

物価高は家庭だけでなく、企業活動にも大きな影響を与えています。原材料やエネルギーのコストが上昇し、さらに円安による輸入コスト増が加わることで、多くの企業が利益を圧迫されています。特に中小企業では、仕入れ価格の上昇を販売価格に転嫁できず、経営が厳しくなるケースも増えています。

一方で、人手不足を背景に賃金引き上げの流れが広がっており、企業は人件費と価格戦略の両立を迫られています。大企業と中小企業では対応力に差が出やすく、労働生産性をどう高めるかが重要な課題です。

こうした状況で企業が取るべき行動は、コスト削減や為替リスク対策にとどまらず、値付けの再設計や新たな付加価値の提供にあります。この記事では、物価高が企業に与える影響と、今すぐ取り組める具体的な対策をわかりやすく解説していきます。

5-1. 企業が直面する課題|コスト高・為替リスク・需要鈍化

企業が直面する主な課題は次の通りです。

- 原材料費の高騰で製造コストが上昇

- 円安リスクで輸入コストが増加

- 需要の鈍化で売上が伸び悩み

結果として「利益が出にくい構造」になっているのが現状です。

5-2. 賃金引き上げの動向と実現性|人手不足・労働生産性・価格戦略

一方で、政府や市場からの賃上げ圧力も強まっています。

- 人手不足が深刻化しており、人材確保には賃上げが必須

- 労働生産性の改善が伴わないと企業の負担が拡大

- 価格戦略の再設計によってコストを販売価格に反映する動きが必要

つまり、賃金アップを実現するには「効率化」と「価格転嫁」の両立が不可欠です。

5-3. 中小事業者が今すぐできる対策|コスト見直しと値付けの再設計

中小企業でも今日からできる対策はあります。

- 仕入れ先や契約条件の見直しでコスト削減

- 省エネやIT導入で効率化を進める

- 値付けの再設計で付加価値を明確化し、価格転嫁を実現

ここが重要! → 値上げ=悪ではなく、適正価格で持続的な経営を守ることが大切です。

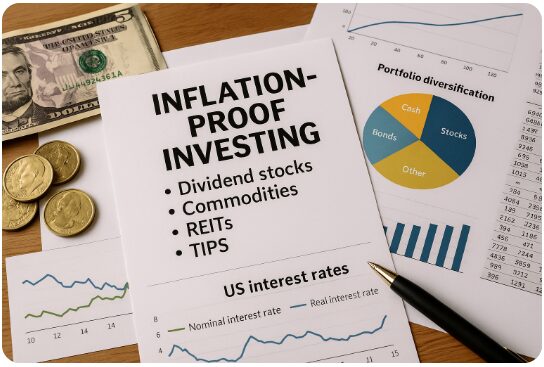

インフレ時代の投資戦略とは?【インフレ耐性資産・分散・長期積立】

インフレ時代に資産を守り、増やすためには、物価上昇に強い投資戦略を知っておくことが欠かせません。預金だけに頼っていると、実質的な購買力が目減りしてしまうため、配当株やコモディティ、不動産投資信託(REIT)、物価連動債といったインフレ耐性のある資産に注目が集まっています。

さらに、長期的に資産を育てるためには、リスク管理とポートフォリオの分散が重要です。ドルコスト平均法でコツコツ積み立てる、為替ヘッジで円安リスクを抑える、地域ごとに分散投資するなど、実践的な工夫が求められます。

また、投資判断にはデータの裏付けも不可欠です。実質金利やイールドカーブの動き、株式のバリュエーションを参考にすれば、より精度の高い判断が可能になります。この記事では、インフレ時代に適した投資先の選び方から分散戦略、そしてデータ分析の活用法までを解説します。

6-1. 物価上昇時に注目すべき投資先|配当株・コモディティ・REIT・物価連動債

インフレ局面で強い資産には特徴があります。

- 高配当株:安定したキャッシュフローを得られる

- コモディティ(原油・金など):物価と連動して価格が上がりやすい

- REIT(不動産投資信託):賃料上昇がリターンに反映される

- 物価連動国債:インフレ率に応じて元本や利息が増える

つまり「モノやサービスの価格上昇と一緒に伸びる資産」が狙い目です。

6-2. リスク管理とポートフォリオ最適化|ドルコスト・為替ヘッジ・地域分散

投資では「守り」も重要です。

- ドルコスト平均法でコツコツ積立 → 値動きを平準化

- 為替ヘッジを利用して円安リスクを抑える

- 地域分散で先進国・新興国をバランスよく組み入れる

ここが重要! → 一点集中ではなく、分散と長期を意識したポートフォリオが鍵です。

6-3. データに基づく投資判断|実質金利・イールドカーブ・バリュエーション

投資判断は「感覚」ではなく「データ」で行いましょう。

- 実質金利:マイナスなら株や不動産が有利になりやすい

- イールドカーブ:景気後退や金利動向のシグナルになる

- バリュエーション(株価指標):割高・割安を見極める基準

つまり、経済データを組み合わせて分析することで、無駄なリスクを避けられるのです。

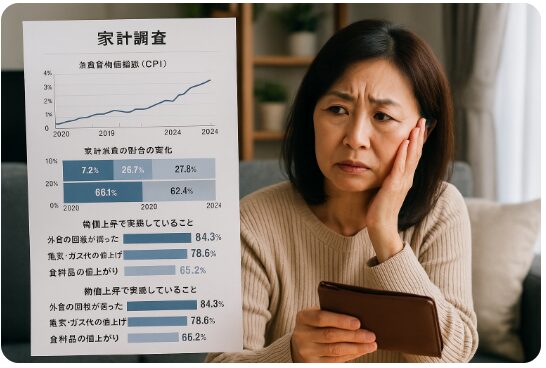

物価高による生活の変化と実感【家計調査・消費者物価・可処分所得】

物価高が続く中で、家計にどのような変化が起きているのかをデータと生活実感から見ていくことはとても重要です。総務省の**家計調査や消費者物価指数(CPI)**を見ると、支出の内訳が変化し、光熱費や食費の割合が高まっている傾向が明らかになっています。つまり、多くの家庭が節約行動を強めざるを得ない状況にあるということですね。

実際に「外食が減った」「公共料金の値上げを実感している」など、日常生活の中で物価上昇を感じる声は増えています。特に食品やエネルギーといった生活必需品の値上げは、家計に直接響くためインパクトが大きいのです。

この記事では、最新の調査データをもとに家庭への影響を整理し、さらに高騰しやすい品目への対策まで具体的に紹介します。数字と実例を組み合わせて理解することで、物価高時代の家計管理に役立つ視点が得られるはずです。

7-1. 家庭への影響と最新調査データ|支出配分の変化・節約行動の可視化

調査データでは、次のような変化が確認されています。

- 食費や光熱費の割合が増加

- 外食費や娯楽費の割合が減少

- 節約行動(まとめ買い・特売狙い)が増加

つまり、家庭の財布は「必需品中心」にシフトしているんです。

7-2. 物価上昇を実感する声と具体例|食品・外食・公共料金の値上げ

実際の生活者の声からもリアルな実感が伝わります。

- 「パンや乳製品がじわじわ高くなっている」

- 「外食の値段が上がり、頻度を減らした」

- 「電気代やガス代が大きな負担になっている」

ここが重要! → 多くの人が「生活の質を下げて対応している」現状があります。

7-3. 高騰しやすい品目と対策|代替品・まとめ買い・固定費の吸収策

特に値上げされやすいのは食品やエネルギー。対策としては以下が有効です。

- 代替品の活用:輸入品から国産品へ切り替え

- まとめ買いと冷凍保存でコストを抑える

- 固定費の削減で生活費全体に余裕をつくる

こうした工夫を積み重ねることで、インフレ時代でも生活の安定を維持できます。

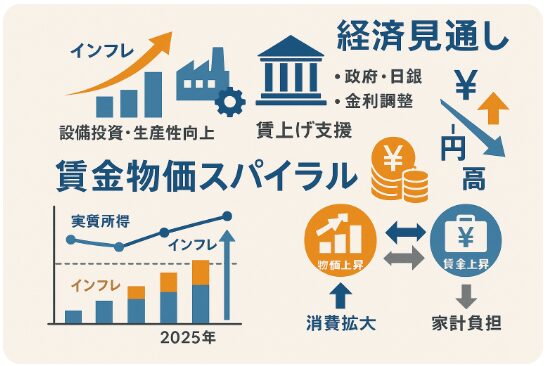

令和6年度以降の経済予測【政策・賃上げ・金利/為替シナリオ】

令和6年度以降、日本経済は物価・賃上げ・金利・為替といった複数の要素が複雑に絡み合いながら動いていきます。サービス価格や人件費の上昇は、これまで以上にインフレを押し上げる可能性がありますが、一方で企業の設備投資や生産性改善が成長を支える力になると見られています。

政府や日銀も、物価目標2%を意識しながら賃上げ支援や金利調整を進めており、その動向は家計や企業の資金繰りに直結します。円安・円高のシナリオ次第で、輸入コストや輸出競争力が大きく変動する点も無視できません。

さらに2025年以降は、**賃金と物価が相互に押し上げ合う「賃金物価スパイラル」**が起こるかどうかが注目されています。実質所得の回復につながれば消費拡大に好影響を与えますが、逆に物価だけが先行すれば家計負担はさらに重くなるでしょう。この記事では、最新の経済予測をわかりやすく解説します。

8-1. 物価と経済成長の最新トレンド|サービス価格・人件費・設備投資

今後の注目点は以下の3つです。

- サービス価格:人件費上昇が反映され、値上げが続く見込み

- 人件費:人手不足を背景に上昇傾向が続く

- 設備投資:省力化やAI導入による生産性向上が成長を後押し

つまり「物価は上がるが、企業努力で成長を保てるか」が焦点になります。

8-2. 政府・日銀の政策と物価への影響|賃上げ支援・金利調整・物価目標

政策面では以下がポイントです。

- 政府:賃上げ支援や補助金で家計と企業を下支え

- 日銀:金利調整を段階的に進めつつ、2%の物価目標を維持

- 為替:円安・円高のシナリオが輸入コストや企業収益に直結

つまり、政策対応と為替動向がインフレの進行度を大きく左右します。

8-3. 2025年以降の注目ポイント|賃金物価スパイラルと実質所得の回復

2025年以降は「賃金と物価の連動」が最大のテーマです。

- 賃金物価スパイラル:賃金上昇が物価を押し上げ、さらに賃金を刺激する動き

- 実質所得の回復:賃金上昇が物価を上回れば家計が潤う

- 消費拡大の可能性:所得増が需要を押し上げ、経済を好循環に導く

ここが重要! → 「賃金が物価に勝てるか」が未来を決める分岐点です。

経済指標から見る今後の見通し【先行指数・PMI・景気ウォッチャー】

将来の経済を予測する上で欠かせないのが、主要な経済指標のチェックです。CPI(消費者物価指数)や失業率、小売売上高、鉱工業生産といったデータは、景気の方向性を知るための基本情報となります。つまり、日常的にこれらを把握しておくことで、家計や投資の判断力を高められるんです。

さらに、景気先行指数やPMI(購買担当者景気指数)、景気ウォッチャー調査などの統計は、将来の景気を先取りして示すシグナルとして活用できます。企業業績や株式市場の動きとも連動しやすいため、個人投資家にとっても参考度の高い情報源です。

また、データを分析して資産配分の見直しやポートフォリオの再バランスを行うことは、リスクを抑えながらリターンを確保する上で不可欠です。この記事では、最新の経済指標をどのように読み解き、今後の戦略にどう活かすべきかをわかりやすく解説していきます。

9-1. 再確認すべき主要統計データ|CPI・失業率・小売売上・鉱工業生産

基本となる経済データは以下の通りです。

- CPI(消費者物価指数):物価動向の把握に必須

- 失業率:雇用環境を測るバロメーター

- 小売売上高:消費の強さを示す指標

- 鉱工業生産:製造業の景気感を確認できる

これらを組み合わせると「経済の今」が見えてきます。

9-2. 経済指標が示す未来の兆し|景気先行指数と業績見通しの連動

未来の兆しを読むには「先行指標」が重要です。

- 景気先行指数:半年〜1年先の景気動向を示唆

- PMI(購買担当者景気指数):企業活動の先行き判断に役立つ

- 景気ウォッチャー調査:現場の声から景気感を捉えられる

つまり、これらは投資や家計判断に直結する「未来予測ツール」です。

9-3. データ分析で導く戦略的選択|資産配分の見直しと再バランス

データを読むだけでなく「行動につなげる」ことが大切です。

- 資産配分の見直し:株・債券・現金の割合を調整

- 再バランス:相場の変化に応じて配分を修正

- 長期視点:短期の上下に振り回されない戦略が必要

ここが重要! → データを「活用」して、戦略的に資産を守り、増やしていきましょう。

結論

物価高やインフレの影響を受けるなかで、家計を守り資産を増やすためには「原因を理解し、支出を見直し、正しい投資戦略を持つ」ことが不可欠です。本記事では、物価高の背景(コアCPI・円安・エネルギー高騰)から節約術、給付金活用、企業や家計への影響、そしてインフレ耐性のある投資方法まで幅広く整理しました。

つまり、知識を持つことで不安は行動に変わり、家計を守る力につながります。たとえば、固定費の見直しやポイント活用は今日から実践可能ですし、給付金の申請も一度調べておけば大きな助けになります。さらに、長期的にはインフレに強い資産(配当株・コモディティ・REITなど)に分散投資することで、購買力を維持しながら資産形成を進められます。

重要なのは、情報を「知るだけ」で終わらせず、小さな行動を積み重ねることです。家計簿を見直す、支援制度を確認する、投資先を少しずつ分散させる。どれも一歩を踏み出せば未来の安心に直結します。

ここが重要! インフレに対応できる家計管理と投資戦略は、誰でも実践可能です。今日からできることを取り入れ、安心して将来を見据えた行動を始めましょう。

最後まで読んでくださり、ありがとうございました!

コメント