「結局、持ち家と賃貸ってどっちが得なんですか?」

多くの人がここで迷いますよね。実は、この問いに一律の正解はありません。なぜなら、年収・家族構成・住む年数・転勤の有無によって、最適解が大きく変わるからです。

よくある失敗は、

・月々のローン返済額だけで判断する

・家賃とローンを単純比較してしまう

・将来の売却(出口)を考えていない

この3つです。

この記事では、住宅ローン・家賃・修繕費・税金・売却まで含めた「総コスト」で、持ち家と賃貸を比較します。感覚論ではなく、数字で判断できる状態を作るのが目的です。

ここが重要!

「今いくら払えるか」ではなく、

「何年住み、最終的にいくら残るか」で考えると、後悔しにくくなります。

この先を読み進めれば、

あなたの状況に合った判断軸がはっきり見えてきます。

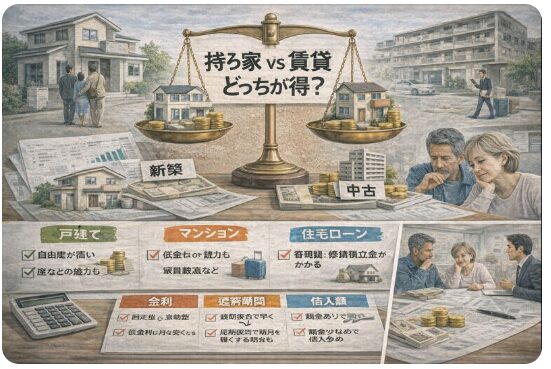

実需の「買うか賃貸か」問題:結論とこの記事の使い方(最短で迷いを減らす)

「持ち家と賃貸、どっちが得なの?」

これは住宅選びで誰もが抱える根本の疑問ですよね。

実は、単純に家賃とローンを比べるだけでは答えは出ません。

住む年数、家族構成、ライフイベント、転勤の可能性など、

あなたのライフプランによって最適解が変わるからなんです。

この記事では、

「買うか賃貸か」で後悔しないために、

あなたが今知るべきポイントを整理しています。

たとえば、

・年収や家族構成で何が変わるの?

・転勤や住み替え前提ならどっちが向いてる?

・そもそも住宅ローン・頭金・維持費って何を含むの?

といった疑問に、数字ベースで答えています。

まずは、読み進め方のヒントとして、

検索意図別に「何を重視すべきか」も解説しています。

つまり、

「あなたが今何を知りたいのか」に応じて、

この記事を効率よく読み進める設計になっているんです。

ここが重要!

持ち家は資産になり得ますが、

賃貸はライフスタイルに柔軟に対応できます。

どちらが“あなたにとって得か”は、

数字と将来シナリオで考えることがポイントです。

まずは前提用語を押さえて、迷いを減らしていきましょう。

1-1:買うか賃貸かで何が変わる?実需で一番多い悩みを整理

実は、「持ち家か賃貸か」で変わるのは月々の支払い額だけではないんです。

将来の自由度・家計リスク・資産の残り方まで、大きく差が出てきます。

よくある悩みは、次の3つです。

- 買う場合の不安

- ローンが家計を圧迫しないか

- 修繕費や固定資産税がどれくらいかかるか

- 将来、売れるかどうか

- 賃貸の場合の不安

- 家賃を払い続けても資産が残らない

- 更新料や引っ越し費用が積み重なる

- 老後の住まいが不安

ここが重要!

後悔する人の多くは、「自分の前提条件」を整理しないまま決めてしまっています。

まずは何が変わるのかを把握することが第一歩です。

1-2:年収・家族構成・転勤で最適解は変わる

「年収が高ければ買う、低ければ賃貸」

実は、これはかなり危険な考え方なんです。

判断に影響するポイントは、こちら。

- 単身・共働き(DINKS)

- 転勤や住み替えが多い → 賃貸が有利になりやすい

- 子育て世帯

- 学区・住環境重視 → 持ち家の満足度が上がりやすい

- 転勤・地方勤務あり

- 売却・賃貸化できる物件かが超重要

つまり、

「いくら稼いでいるか」より「どれくらい住むか」が判断軸ということですね!

1-3:住宅ローン・維持費・売却をざっくり理解しよう

比較を始める前に、最低限おさえたい用語を整理します。

- 住宅ローン

借入額×金利×返済期間で、総支払額が決まります。 - 諸費用・維持費

購入時の手数料、固定資産税、修繕費、管理費など。 - 売却(出口)

将来いくらで売れるか、貸せるか。

実はここが一番、損得を左右します。

ここが重要!

「月々いくら払えるか」ではなく、

「トータルでいくら出て、最後に何が残るか」で考えると、判断を間違えにくくなります。

マイホームを買うメリット・デメリット:総コストと資産性を“数字”で比較

マイホーム購入を考えるとき、

「住み心地が良くなる」はもちろんですが、

もっと大事なのが“総コストと資産性”の比較なんですよね?

実は、新築・中古、戸建て・マンションといった選び方によって、

価値の出方や満足度が大きく変わるんです。

たとえば、同じ価格帯でも、

新築は性能が高く将来の満足度が高い反面、

中古は価格がこなれていてコスパが良い場合もあります。

戸建ては自由度が高いですが、

マンションは管理費や修繕積立金といった隠れた維持費が発生します。

そして、

住宅ローンの金利・返済期間・借入額の組み方で、

月々の支払総額は大きく変わりますよね?

「安いと思ったら、総支払額では賃貸より高くなった」

というケースも実は少なくありません。

この記事では、

数字ベースで“買うメリットとデメリット”を整理し、

将来の資産性や総コストを見える化していきます。

つまり、

感覚ではなく数字で納得して選べる判断材料を提供します。

まずは、資産性と住み心地の違いから一緒にチェックしていきましょう!

2-1: 資産性と住み心地|新築/中古・戸建て/マンションで変わる価値と満足度

「新築がいい?それとも中古?」

この問いには答えがひとつではありません。

実は、同じ価格帯でも価値の出方が変わるんです。

まずは住み心地と資産性、両方の観点で整理してみましょう。

新築の特徴

・最新設備・断熱仕様で快適性◎

・売却時に価格が下がりにくい場合もある

・ただし「購入直後の価格下落リスク」は避けられない

中古の特徴

・価格がこなれており初期負担が軽い

・リフォームで自分仕様にできる

・築年数次第では資産価値が上昇しにくい

戸建て vs マンション

戸建ては自由度が高い一方、修繕を自分で管理する必要あり。

マンションは管理が楽ですが、管理費や修繕積立金が継続コストになります。

ここが重要!

住み心地だけでなく、資産として残る価値を視野に入れて選ぶことが、

長期的な満足度につながるんです。

2-2: 月々返済の現実|金利・返済期間・借入額で変わる支払総額(シミュレーションの型)

「月々の支払いはいくら?」

これは住宅購入を考えるすべての人が最初に見たいポイントですよね。

でも実は、月々だけで判断すると、総支払額で大きく損をすることもあるんです。

まずは基本の計算型を押さえましょう。

支払総額の基本計算

借入額 × 金利 × 返済期間 = 総支払額

ここで重要なのは次の3点:

- 金利タイプ

変動/固定/ミックスで総額が変わる - 返済期間

長くすれば月は安いが総額が増える - 借入額

頭金を増やせば利息負担が減る

たとえば、同じ借入額でも、

金利1%違うだけで数百万円単位の差になることもあります。

ここが重要!

月々の支払いだけでなく、総支払額も必ずシミュレーションすることが、

無理のない購入計画につながります。

2-3: 見落としがちな維持費|固定資産税・修繕費・保険・管理費/修繕積立金の考え方

購入後に意外と負担を感じるのが、

毎年・毎月かかる維持費です。

ここを見落とすと、家計が圧迫されてしまうことがあります。

主な維持費はこちら:

- 固定資産税

土地・建物にかかる税金(年1回) - 修繕費

屋根・設備・外壁などの将来修繕費用 - 保険料

火災保険・地震保険など - 管理費/修繕積立金(マンション)

共用施設や長期修繕用の積立

特にマンションは、

修繕積立金が将来的に増額される可能性があり、

支払額が計画以上になることもありますよね?

ここが重要!

購入前に「維持費を含めた年間コスト」を計算して、

家計への影響を把握することが成功の鍵です。

賃貸のメリット・デメリット:柔軟性と“住み替え前提”の最適化

賃貸を選ぶとき、まず頭に浮かぶのは「家賃だけ」ですが、

実は家賃以外のコストや制約も含めて判断することが大切なんです。

賃貸は柔軟性が高く、転勤・子育て・介護・離職リスクへの対応力が強いのが魅力ですが、

単純に“住むだけ安い”という話ではありませんよね?

この章では、賃貸生活で実際にかかるコストを整理します。

たとえば、初期費用・更新料・火災保険・引っ越し費用を合計すると、

思っている以上に負担が大きくなることがあります。

そして、

ライフイベントに合わせて住み替えやすいというメリットは、

引っ越しへの体力・コストへの理解が前提です。

また、賃貸ならではの制約も見逃せません。

間取りや設備、リフォーム不可などの自由度の限界や、

ペット可否のような条件が、日々の暮らしの満足度に直結します。

つまり、

賃貸のメリット・デメリットを総合的に見ることが、

あなたにとって最適な住まい選びにつながるんです。

この章を通じて、賃貸の実際のコストと柔軟性のバランス感を一緒に理解していきましょう。

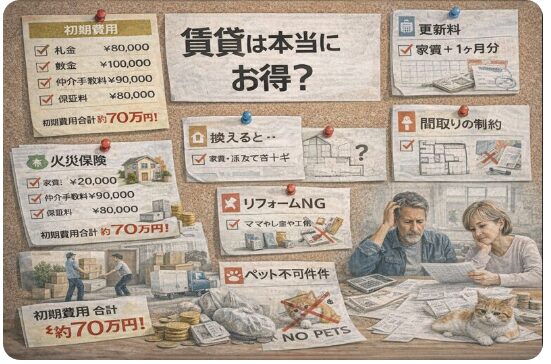

3-1: 家賃以外のコスト|初期費用・更新料・火災保険・引っ越し費用の合計で見る

「賃貸は家賃だけ」と思いがちですが、

実は家賃以外にもさまざまなコストがかかるんです。

賃貸で発生する主な費用はこちら:

- 初期費用

敷金・礼金・仲介手数料など - 更新料

2年ごとに発生することが一般的 - 火災保険料

契約時・更新時に必須 - 引っ越し費用

住み替え時に想定以上の負担になることも

これらは一度きりではなく、

ライフスタイルや住み替え頻度で累積していきます。

ここが重要!

家賃だけではなく、家賃以外のコストも含めて総合的に比較することが、

賃貸の真の負担を理解するポイントです。

3-2: ライフイベント耐性|転勤・子育て・介護・離職リスクに強い住まい方

住まい選びでは、将来のイベントも考えたいですよね?

賃貸の大きなメリットは、ライフイベントへの柔軟な対応力にあります。

たとえば…

- 転勤

引っ越しがしやすく、固定資産の売却リスクなし - 子育て

間取りや地域を変えながら最適化できる - 介護

生活動線に合わせて住み替えが可能 - 離職

経済状況に合わせて支出調整しやすい

賃貸は、「住み続けなければ損」という圧力がなく、

変化に強い住まい方なんですよね?

ここが重要!

ライフイベントが予想される場合は、

将来の選択肢の多さ=生活の安心感につながります。

3-3: 制約の把握|間取り/設備/リフォーム不可・ペット可否など“自由度の上限”を知る

賃貸生活の注意点として、自由度の制約も理解しておきましょう。

主な制約は次の通り:

- 間取り変更不可

自分好みの間取りにできない - 設備交換不可

キッチンや床などは原則変更NG - ペット可否

条件が厳しい物件も多い - 規約による制限

BBQ・DIY・楽器演奏など

つまり、

「自由に住みたい」欲求を満たすハードルが高いんです。

ここが重要!

賃貸は柔軟性が高い反面、

自分仕様の住まいにできないという制約があることを押さえておきましょう。

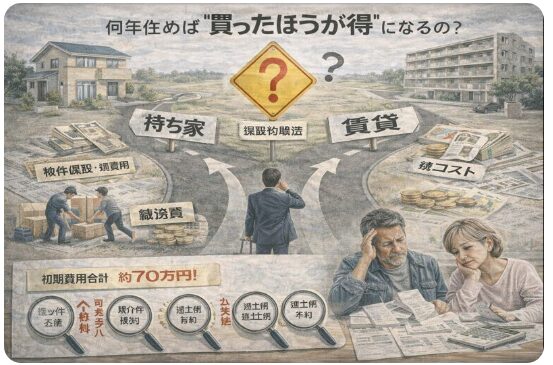

買うか賃貸かの損益分岐点:何年住むと得?(実需の最重要論点)

「結局、何年住めば“買ったほうが得”になるの?」

買うか賃貸かで迷う人が、必ず突き当たるのがこの損益分岐点ですよね。

実は、この分岐点は「◯年」と一律に決まるものではなく、

計算の前提次第で大きく動くのが現実なんです。

この章では、実需目線での最重要ポイントとして、

購入総コスト(物件価格・諸費用)から売却想定額を引き、

そこに維持費を足した金額と、

賃貸で住み続けた場合の総コストを正面から比較します。

さらに、

金利の上昇、物件価格、家賃の上がり方、売却価格、住む年数といった

分岐点を左右する変数も整理します。

ここを理解していないと、

「思ったより早く損に転じた…」という後悔につながりやすいんです。

そして最後に重要なのが、

“損しにくい買い方”は出口戦略で決まるという視点。

売れるのか、貸せるのか、流動性はあるのか。

この章を読めば、数字と戦略の両面から、

自分に合った判断軸がはっきり見えてきますよ。

4-1: 損益分岐点の作り方:購入総コスト-売却想定+維持費 vs 賃貸総コスト

実は、計算はシンプルなんです。まずは“全部入り”で比べます。

買う総コスト(基本の型)

- 住宅ローンの総返済(元金+利息)

- 初期費用(頭金とは別:仲介・登記・保険など)

- 維持費(固定資産税、管理費、修繕積立金、修繕費)

- - 売却時の手残り(売却価格-売却費用-ローン残債)

賃貸総コスト(基本の型)

- 家賃合計

- 初期費用(敷金礼金・仲介など)

- 更新料・火災保険

- 引っ越し費用(住み替え回数分)

ここが重要!

比較を“フェア”にするコツは、買う側も賃貸側も「住む年数」で総額を揃えて比べること。

月々だけで見ると、判断を間違えやすいです。

4-2: 分岐点を動かす変数:金利・物件価格・家賃上昇・売却価格・住む年数

損益分岐点がブレる原因は、ほぼこの5つです。

- 金利:0.数%の差でも総返済が大きく変わる

- 物件価格:高いほど回収に必要な年数が伸びる

- 家賃上昇:更新や相場で上がると賃貸コストが増える

- 売却価格:出口が強いと「買う」が有利になりやすい

- 住む年数:短期住み替えほど賃貸が有利になりやすい

ここが重要!

試算は1本だけだと危険です。

「標準」「悲観(売却安い+金利上昇)」の2本で比べると、後悔が減ります。

4-3: “損しにくい買い方”の条件:出口戦略(売却/賃貸化)と流動性で決まる

つまり、買って損しないために大事なのは出口(売る/貸す)の設計なんです。

損しにくい条件(チェックの型)

- 売れる:需要が落ちにくい立地、無理のない広さ、管理状態が良い

- 貸せる:賃料が崩れにくいエリア、住みやすい間取り、管理費が重すぎない

- 流動性がある:近隣の成約が出ている(売れる実績がある)

ここが重要!

「住みたい家」だけで選ぶと、出口で詰まります。

購入前に“売るならいくら・貸すならいくら”を先に当てると、一気に判断がラクになります。

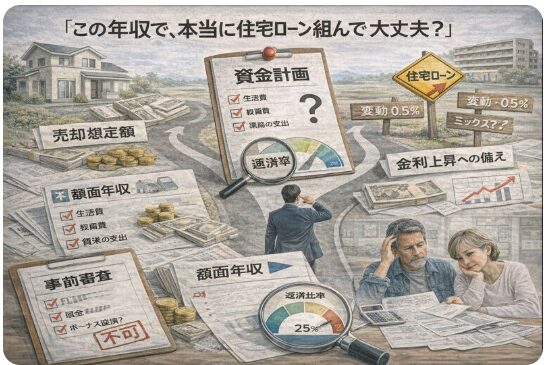

資金計画と住宅ローン審査:年収・頭金・返済比率の実務チェック

「この年収で、本当に住宅ローンを組んで大丈夫?」

マイホームを考え始めたとき、一番不安になるのが資金計画とローン審査ですよね。

銀行が「貸してくれる金額」と、無理なく返せる金額は別物。

ここを取り違えると、購入後の家計が一気に苦しくなってしまいます。

この章では、年収から逆算して考える安全な返済比率を軸に、

生活費・教育費・将来の支出まで含めた、実務ベースの資金計画を整理します。

「頭金はいくら必要?」「ボーナス返済は使うべき?」といった疑問も、

数字で判断できるようになります。

また、2025年以降も注目されている

変動金利・固定金利・ミックス型の選び方と、

金利上昇にどう備えるかも具体的に解説。

返済シミュレーションの見方を知れば、リスクが可視化できます。

さらに、意外と落とし穴になりやすいのが事前審査。

勤務形態や確定申告、他の借入状況など、

「なぜ落ちた?」を防ぐための準備ポイントも押さえていきます。

5-1: 借入可能額と安全ライン:年収から逆算する返済比率・生活費・教育費の考え方

まず決めるのは「上限」ではなく、安全ラインです。

安全ラインの考え方(初心者向け)

- 住宅費(ローン+管理費等)が、手取りの中で無理なく回るか

- 教育費・車・医療など“将来の固定支出”を先に確保する

- ボーナス払いは“なくても回る”前提で考える

ここが重要!

住宅ローンは最初の5年が勝負です。

生活が安定する前に無理をすると、金利や物価の変化で一気に苦しくなります。

5-2: 金利タイプの選び方:変動/固定/ミックスと金利上昇リスクの備え(返済シミュレーション)

金利タイプは、正解が1つじゃないんです。

「家計の強さ」と「安心を買うか」で決めるとブレません。

選び方の目安

- 変動が向く人:貯蓄に余裕があり、上昇しても吸収できる

- 固定が向く人:将来の支出を固定して、家計管理をラクにしたい

- ミックスが向く人:不安もコストも分散したい(中間型)

やるべき試算(これだけでOK)

- 金利が上がった時の月額(+1%など)

- 住む年数ごとの総支払額

- “教育費ピーク”の時期に耐えられるか

ここが重要!

迷ったら、まずは「金利が上がっても払える返済額」に落とす。

すると金利タイプの悩みが一気に減ります。

5-3: 審査に必要な準備:勤務形態・確定申告・借入状況・事前審査で落ちる典型原因

事前審査は「申し込めば通る」ではなく、落ちる理由がだいたい決まっています。

よくあるNG原因

- 他ローン(車・カード・奨学金など)が多く、返済比率が高い

- 転職直後、勤務年数が短い

- 個人事業主で、所得が年度ごとにブレている

- スマホ分割やカードの延滞履歴がある

通りやすくする準備(順番が大事)

- 借入一覧を作る(残高・月返済・完済予定)

- カード枠やリボを整理する

- 必要書類を揃えて、数字の整合性を取る(源泉徴収票・確定申告など)

ここが重要!

審査は「年収」だけではなく、“返済比率”と“信用の履歴”で決まります。

先に整えてから動くと、希望条件で通りやすくなります。

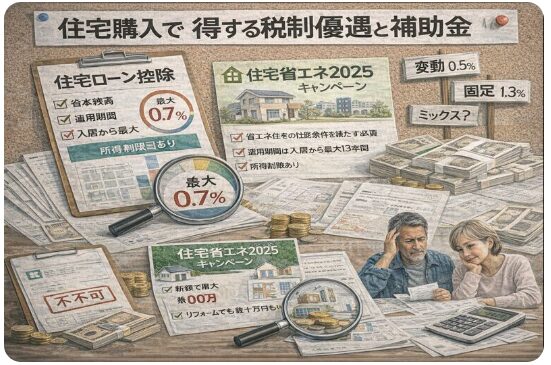

税制優遇・補助金で差がつく:住宅ローン控除と省エネ支援(2025最新版)

住宅購入で数百万円単位の差が出やすいのが、税制優遇と補助金の使い方です。

実は、「知らなかった」「条件を満たしていなかった」だけで、

本来受け取れるはずの支援を逃している人が少なくありません。

2025年現在、住宅ローン控除は省エネ性能が事実上の必須条件となり、

物件選びやリフォーム内容によって、控除額に大きな差が生じます。

「年末残高の何%が戻るの?」「いつまで使える?」といった基本を、

ここで一度、整理しておきましょう。

さらに注目したいのが、住宅省エネ2025キャンペーンをはじめとする補助制度。

新築だけでなく、断熱・給湯・窓リフォームでも活用でき、

ローン控除と併用できるケースもあります。

加えて、見落とされがちなのが自治体独自の上乗せ補助。

申請タイミングや予算枠を把握できれば、

自己負担を大きく減らすことも可能です。

この章では、「使える制度を確実に取り切る」視点で解説していきます。

6-1: 住宅ローン控除の基本:適用要件・控除の考え方・省エネ基準の重要ポイント

住宅ローン控除は、年末のローン残高×控除率で税金が戻る仕組みです。

ただし2025年時点では、省エネ基準を満たさない住宅は対象外または控除縮小になります。

押さえるポイントは以下です。

- 新築・中古ともに省エネ基準適合が前提

- 控除期間・上限額は住宅性能で差がつく

- 所得税から引き切れない場合は、住民税から一部控除

ここが重要!

「いくら戻るか」より、何年間・どの上限で使えるかを見ると判断を誤りません。

性能を1ランク上げるだけで、数十万円単位の差が出るケースもあります。

6-2: 省エネ住宅の補助制度:新築・リフォームで使える支援(住宅省エネ2025等)の狙い方

実は、補助金は単体で見ると少額でも、組み合わせると効くんです。

代表的なのが「住宅省エネ2025」系の支援で、

- 高断熱窓・ドア

- 高効率給湯器

- 断熱改修(壁・床・天井)

などを組み合わせると、数十万円〜100万円超になることもあります。

注意点

- 原則「事業者申請」(自分で直接出せない)

- 予算上限に達すると早期終了

- 着工前の申請が必要なケースが多い

ここが重要!

リフォーム・購入を決めてから調べると、間に合わないことがあります。

必ず「契約前」に、使える補助金を逆算してください。

6-3: 自治体補助の探し方:都道府県/市区町村の住宅支援、申請フローと注意点

意外と見落とされがちなのが、自治体独自の住宅補助です。

よくある支援例は、

- 子育て・若年世帯向けの購入補助

- 移住・定住促進補助

- 省エネ・耐震改修の上乗せ支援

探し方のコツはシンプルです。

- 市区町村名+「住宅 補助金」で検索

- 建築指導課・住宅政策課のページを確認

- 年度・先着・条件を必ずチェック

ここが重要!

国の制度と併用できるケースが多い一方、

「申請順」「年度縛り」で使えないことも多いのが自治体補助です。

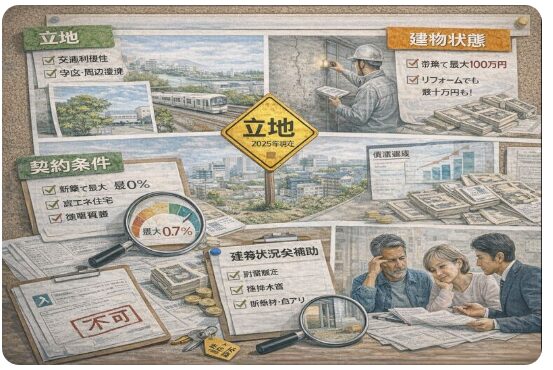

物件選び〜契約までの実務フロー:戸建て・マンション別のチェック

物件選びで後悔する人の多くは、価格や間取りだけで判断してしまう傾向があります。

しかし実際には、住み始めてから効いてくるのは

立地・建物の状態・契約条件といった“実務的なポイント”なんです。

たとえば立地。

通勤や学区の便利さだけでなく、将来売れるか・貸せるかという視点を持つことで、

住み替えやライフプランの自由度が大きく変わります。

災害リスクや再開発の有無も、資産価値に直結する重要要素ですよね。

中古物件ではさらに注意が必要です。

見た目がきれいでも、修繕履歴や耐震・断熱性能を確認しないと、

購入後に想定外のリフォーム費用が発生することもあります。

そして最後の関門が契約。

重要事項説明や手付金、ローン特約の理解不足は、

「知らなかった」では済まないトラブルにつながりがちです。

この章では、戸建て・マンション別に失敗しない実務フローを整理していきます。

7-1: 立地と将来性:通勤・学区・災害リスク・再開発・流動性で判断する

立地は、住み心地+売りやすさの両方に直結します。

最低限見るべきポイントは、

- 通勤・通学の現実的な時間

- 学区・周辺環境(将来変わらないか)

- ハザードマップ(浸水・土砂)

- 再開発や人口動態

- 近隣の成約事例が出ているか

ここが重要!

「便利そう」より、他人も欲しがるかを基準にすると、出口で困りません。

7-2: 中古の見極め:検査・修繕履歴・リフォーム費用・耐震/断熱の確認ポイント

中古は安く見えて、後からお金がかかるのが落とし穴です。

必ず確認したいのは、

- 建物検査(インスペクション)の有無

- 修繕履歴・時期・内容

- 断熱・耐震のレベル

- リフォームが必要な範囲と概算費用

ここが重要!

「直せばいい」は危険です。

直せるか・いくらかかるかを数字で出してから判断しましょう。

7-3: 契約の落とし穴:重要事項説明・手付金・ローン特約・引渡しまでの注意点

最後に一番トラブルが多いのが、契約まわりです。

注意点をまとめると、

- 重要事項説明は「制限・負担」を重点的に聞く

- 手付金の額と解除条件

- ローン特約の期限・内容

- 引渡し条件と遅延時の対応

ここが重要!

契約は「急がされるほど危険」です。

持ち帰って確認する時間を取るだけで、回避できるトラブルは多いです。

年収・家族構成・転勤有無で変わる:ケーススタディで最適解を具体化

「結局、自分の場合は買うべき?それとも賃貸?」

ここで迷ってしまう一番の理由は、年収・家族構成・転勤の有無によって最適解がまったく違うからです。

ネット上の結論をそのまま当てはめても、しっくりこないのは当然なんですよね。

たとえば単身や共働きDINKSの場合、

将来の住み替えを前提にすると賃貸の柔軟性が強みになります。

一方で「買うならどんな条件が必要か」を整理しておかないと、後で身動きが取れなくなることも。

子育て世帯では視点が変わります。

住宅費だけでなく、教育費のピーク時期や、

広さ・学区・実家との距離といった生活動線が重要になりますよね。

さらに転勤や住み替えがある人は、

「買っていい物件」と「避けるべき物件」を見極めないと、

売却や賃貸化で大きな損失を出す可能性もあります。

この章ではケース別に、現実的で後悔しにくい判断軸を具体化していきます。

8-1. 単身/共働きDINKS:住み替え前提なら賃貸有利?“買うなら”条件を整理

単身やDINKSは、ライフスタイルが変わりやすい層ですよね。

転職・結婚・出産で住み替える可能性が高い場合、基本は賃貸が有利になりやすいです。

ただし、「買ってもOK」な条件もあります。

- 駅近・人気エリアで売却しやすい

- 将来、賃貸に回せる間取り・広さ

- 返済額が家賃並み、かつ無理のない借入

ここが重要!

「住みたいか」より、“次に誰が欲しがるか”で考えると失敗しにくくなります。

8-2. 子育て世帯:教育費ピークと住環境をどう優先するか

子育て世帯は、住環境の安定性が重要になります。

一方で、教育費のピーク(大学進学など)と住宅ローンが重なると、家計は一気に苦しくなります。

判断のポイントは以下です。

- 広さ・間取りは将来まで必要か

- 学区・治安・通学動線

- 実家との距離(支援を受けられるか)

- 教育費を見込んだ返済余力

ここが重要!

「今ちょうどいい家」より、10年後も無理なく払えるかを基準にしましょう。

8-3. 転勤・住み替えがある人:出口設計と“買っていい物件”条件

転勤の可能性がある人は、出口戦略がすべてです。

出口が描けない物件は、基本的に避けたほうが安全です。

買ってもいい条件の例は、

- 駅近・需要が安定している

- 管理状態が良く、賃貸需要が見込める

- 売却時に大きく値崩れしにくい

ここが重要!

「住めなくなった後」を想定できない物件は、買わない判断も立派な正解です。

後悔しない最終判断ガイド:無料シミュレーション+チェックリスト+FAQ

ここまで読んできて、

「考える材料はそろったけど、結局どう判断すればいいの?」

と感じていませんか?

実は、買うか賃貸かで後悔する人の多くは、最終判断の詰めが甘いことが原因なんです。

感覚や勢いで決めてしまうと、

あとから

・思ったより維持費がかかった

・売りたいときに売れない

・家族構成の変化に対応できない

といった“想定外コスト”に直面しがちです。

そこで重要なのが、

無料シミュレーション+チェックリスト+FAQを使った最終確認。

家賃・金利・維持費・売却想定といった数字を一度整理するだけで、

自分にとっての「無理のないライン」が見えてきます。

この章では、

今日すぐ実践できる判断ツールを使って、

買う・賃貸・今回は見送るを即判定できる状態まで整理します。

迷いを残さず決めたい人ほど、ぜひ最後まで確認してください。

9-1. 無料シミュレーションの使い方:入力すべき数字を整理する

シミュレーションで重要なのは、甘く見積もらないことです。

最低限、以下を入れましょう。

- 家賃 or ローン返済額

- 金利(将来上昇も想定)

- 管理費・修繕積立金・固定資産税

- 将来の売却価格(控えめに)

ここが重要!

「一番いいケース」ではなく、普通〜悪めのケースで回るかを見るのがコツです。

9-2. よくある後悔ランキング:想定外コストと回避策

購入後に多い後悔は、だいたい共通しています。

- 修繕積立金・管理費の値上げ

- 固定資産税の負担感

- 売りたくても売れない立地・間取り

ここが重要!

後悔の多くは、事前に知っていれば避けられるものばかりです。

9-3. 最終チェックリスト:即判定するための短答式FAQ

最後に、自分に問いかけてみてください。

- 10年後もこの家に住みたい?

- 収入が下がっても払える?

- 売却・賃貸の出口は描ける?

1つでも不安が残るなら、今は見送る判断も正解です。

ここが重要!

「買わない勇気」も、立派な資産防衛です。

結論

持ち家か賃貸かで迷ったときに大切なのは、

「どちらが得か」ではなく「自分の条件で無理がないか」を数字で判断することです。

この記事では、住宅ローン・家賃だけでなく、修繕費・税金・保険・売却まで含めた総コストで比較する視点を整理してきました。

結論として、

・長く住む前提で、出口(売却・賃貸化)が描けるなら持ち家

・住み替えや転勤の可能性が高いなら賃貸

が、後悔しにくい選択になりやすいです。

特に重要なのは、損益分岐点・返済比率・維持費の見積もり。

ここを押さえるだけで、「買って失敗した…」は大きく減らせます。

今日からできる行動はシンプルです。

まずは

- 無料シミュレーションで総コストを可視化

- チェックリストで見落としを確認

- 今回は買う/賃貸/見送るを即決

この3ステップを実践してください。

数字で判断すれば、住まい選びは怖くありません。

あなたに合った選択をすれば、家は「不安の種」ではなく「安心の基盤」になります。

最後まで読んでくださり、ありがとうございました!

コメント